Monatsbericht des BMF Juli 2017 - Bundesfinanzministerium

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht des BMF Juli 2017

Monatsbericht des BMF Juli 2017

Editorial Monatsbericht des BMF

Juli 2017

des Ausschusses von Bundesbank, Bundesanstalt

für Finanzdienstleistungsaufsicht (BaFin), Bundes-

anstalt für Finanzmarktstabilisierung (FMSA) und

dem BMF über die systemische und aufsichtliche

Relevanz von Cyberrisiken und die gesetzliche Um-

setzung der AFS-Empfehlung zur Schaffung neuer

nationaler makroprudenzieller Instrumente für den

Wohnimmobilienmarkt. Sie finden zudem in der

vorliegenden Ausgabe eine Zusammenfassung des

Gutachtens „Herausforderungen der Niedrigzins

phase für die Finanzpolitik“ des Wissenschaftlichen

Beirats beim Bundesministerium der Finanzen.

Liebe Leserinnen, liebe Leser, Am 28. Juni hat das Bundeskabinett den Regie-

rungsentwurf für den Haushalt 2018 und den Fi-

in Brüssel wurde am 22. Juni 2017 das europäische nanzplan bis 2021 beschlossen. Während die

Forschungsnetzwerk „EconPol Europe“ der Öffent- wachstumsorientierten Ausgaben weiter anstei-

lichkeit vorgestellt. Unter der Leitung des ifo Ins- gen, kann in jedem Jahr des Finanzplans auf die

tituts München haben sich neun europäische For- Aufnahme neuer Schulden verzichtet werden. Für

schungsinstitute zu einem Forschungsverbund die Jahre 2019 bis 2021 enthält der Finanzplan aus

zusammengeschlossen, um die zukünftige Ausge- heutiger Sicht frei verfügbare Haushaltsmittel von

staltung der Wirtschafts- und Finanzpolitik in Eu- kumuliert 14,8 Mrd. €. Deutschland ist somit auf ei-

ropa wissenschaftlich zu begleiten. Die Gründung nem guten Weg, die Schuldenstandsquote bis 2020

von „EconPol Europe“ geht auf eine Initiative des auf unter 60 % des Bruttoinlandsprodukts zu sen-

BMF zurück. Das Ziel ist eine Stärkung grenzüber- ken – entsprechend der Vorgabe des Stabilitäts-

schreitender Forschung und wissenschaftlicher Zu- und Wachstumspakts. Haushalt und Finanzplan

sammenarbeit. „EconPol Europe“ soll neue Ideen sind wichtige Beiträge, um das Vertrauen von Wirt-

und Lösungsmöglichkeiten in die aktuellen euro- schaft und Verbrauchern in eine anhaltend stabile

päischen Debatten einbringen. Die Arbeit des Netz- Wirtschaftsentwicklung zu stärken.

werks erfolgt in aller Unabhängigkeit. Wir freuen

uns auf diese Bereicherung der Diskussionen und

stellen das neue Netzwerk in diesem Heft vor.

Am 27. Juni ist in Berlin der Ausschuss für Finanz-

stabilität (AFS) zu seiner 18. Sitzung zusammen- Dr. Thomas Steffen

gekommen. Neben der Finanzstabilität im Um- Staatssekretär im Bundesministerium

feld niedriger Zinsen diskutierten die Mitglieder der Finanzen

3Inhaltsverzeichnis

Analysen und Berichte____________________________________________7

G20-Afrika-Partnerschaftskonferenz am 12./13. Juni in Berlin_____________________________________________ 8

Herausforderungen der Niedrigzinsphase für die Finanzpolitik___________________________________________ 11

Das Europäische Forschungsnetzwerk „EconPol Europe“_________________________________________________ 17

Ein größerer Haushalt für das neue Europa?_____________________________________________________________ 19

Abschluss des Forschungsprojekts „Staatseigentum“_____________________________________________________ 22

Zweite Jahrestagung der Asiatischen Infrastruktur-Investitionsbank______________________________________ 25

Neue Marksteine im Datenschutz________________________________________________________________________ 30

Aktuelle Wirtschafts- und Finanzlage____________________________37

Überblick zur aktuellen Lage_____________________________________________________________________________ 38

Konjunkturentwicklung aus finanzpolitischer Sicht______________________________________________________ 39

Steuereinnahmen im Juni 2017__________________________________________________________________________ 46

Entwicklung des Bundeshaushalts bis einschließlich Juni 2017___________________________________________ 51

Entwicklung der Länderhaushalte bis Mai 2017__________________________________________________________ 56

Finanzmärkte und Kreditaufnahme des Bundes__________________________________________________________ 59

Europäische Wirtschafts- und Finanzpolitik_____________________________________________________________ 70

Aktuelles aus dem BMF__________________________________________75

Termine_________________________________________________________________________________________________ 76

Publikationen___________________________________________________________________________________________ 77

Statistiken und Dokumentationen_______________________________79

Übersichten zur finanzwirtschaftlichen Entwicklung____________________________________________________ 80

Übersichten zur Entwicklung der Länderhaushalte_______________________________________________________ 81

Gesamtwirtschaftliches Produktionspotenzial und Konjunkturkomponenten des Bundes________________ 81

Kennzahlen zur gesamtwirtschaftlichen Entwicklung____________________________________________________ 82

5Analysen und Berichte G20-Afrika-Partnerschaftskonferenz am 12./13. Juni in Berlin 8 Herausforderungen der Niedrigzinsphase für die Finanzpolitik 11 Das Europäische Forschungsnetzwerk „EconPol Europe“ 17 Ein größerer Haushalt für das neue Europa? 19 Abschluss des Forschungsprojekts „Staatseigentum“ 22 Zweite Jahrestagung der Asiatischen Infrastruktur-Investitionsbank 25 Neue Marksteine im Datenschutz 30

Analysen und Berichte Monatsbericht des BMF

Juli 2017

G20-Afrika-Partnerschaftskonferenz

am 12./13. Juni in Berlin

●● Am 12./13. Juni fand die G20-Konferenz „G20 Africa Partnership – Investing in a Common

Future“ in Berlin statt.

●● Zu der Konferenz hatten das Bundeskanzleramt, das BMF, das Bundesministerium für wirt-

schaftliche Zusammenarbeit und Entwicklung sowie die Deutsche Bundesbank eingeladen.

●● Im Mittelpunkt der Gespräche standen die drei Säulen der G20-Partnerschaft mit Afrika:

1. Förderung inklusiven Wirtschaftswachstums und inklusiver Beschäftigung,

2. Aufbau hochwertiger Infrastruktur insbesondere im Energiesektor und

3. Verbesserung der Rahmenbedingungen für private Finanzierung und private

Investitionen in Afrika (der sogenannte Compact with Africa).

●● Zur G20-Initiative „Compact with Africa“ erklärten die Minister von afrikanischen Ländern, die

sich an dieser Initiative beteiligen („Compact-Länder“), ihre Bereitschaft, Reformen umzusetzen,

um ihre Länder für private Investoren attraktiver zu machen. Sie nutzten auch die Gelegenheit,

ihre Reformvorhaben mit den G20-Partnern, den internationalen Finanzinstitutionen und der

Privatwirtschaft zu besprechen.

Einleitung Im Mittelpunkt der Konferenz standen die drei

Säulen der G20-Partnerschaft mit Afrika:

Das Bundeskanzleramt, das BMF, das Bundesmi-

nisterium für wirtschaftliche Zusammenarbeit 1. Förderung inklusiven Wirtschaftswachstums

und Entwicklung sowie die Deutsche Bundesbank und inklusiver Beschäftigung,

hatten am 12./13. Juni 2017 in Berlin zur interna-

tionalen Konferenz „G20-Partnerschaft mit Af- 2. Aufbau hochwertiger Infrastruktur insbesonde-

rika – Investitionen in eine gemeinsame Zukunft“ re im Energiesektor und

eingeladen. Bundeskanzlerin Dr. Angela Merkel

eröffnete die Tagung, die afrikanische Staatschefs 3. Verbesserung der Rahmenbedingungen für

und Minister, G20-Vertreter und internationale private Finanzierung und private Investitionen

Vertreter der Wirtschaft und des Finanzsektors zu- in Afrika (der sogenannte Compact with Africa).

sammenbrachte.

8Analysen und Berichte Monatsbericht des BMF

G20-Afrika-Partnerschaftskonferenz am 12./13. Juni in Berlin Juli 2017

Über zwei Tage wurde diskutiert, wie Wirtschafts- Menschen auf dem afrikanischen Kontinent. Viele

wachstum und inklusive Beschäftigung durch mehr afrikanische Staaten haben in den vergangenen

private Investitionen und bessere Infrastruktur ins- Jahren tiefgreifende Reformen umgesetzt. Diese

Analysen und Berichte

besondere im Energiesektor gefördert werden kön- haben die Stabilität erhöht und die institutionel-

nen. Die „Compact with Africa“-Initiative, die auf len Rahmenbedingungen verbessert, was sich nun

eine Verbesserung der Rahmenbedingungen für in stabilem Wirtschaftswachstum und besserer Re-

private Investitionen zielt, stellte einen besonderen gierungsführung niederschlägt. Dennoch gibt es

Schwerpunkt der Diskussionen dar. Private Investi- weiterhin Schwachpunkte – viele Länder sind wirt-

tionen bilden eine Grundvoraussetzung für starkes, schaftlich von Rohstoffexporten abhängig und re-

ausgewogenes und nachhaltiges Wachstum. agieren daher empfindlich auf Schwankungen bei

den Rohstoffpreisen. Gleichzeitig müssen die An-

Bei der Konferenz kamen über 800 Teilnehmer aus sprüche einer wachsenden und jungen Bevölke-

afrikanischen sowie G20- und Partnerländern zu- rung erfüllt werden; zudem wird nachhaltiges

sammen, darunter 11 Staats- und Regierungschefs Wachstum nach wie vor durch Friedens- und Si-

und 35 Fachminister, mehr als 130 Investoren der cherheitsgefährdungen sowie anhaltende Schwie-

Privatwirtschaft aus 25 Ländern, Vertreter der in- rigkeiten in den Bereichen Regierungsführung und

ternationalen Organisationen und Repräsentan- Rechtsstaatlichkeit gehemmt.

ten der Zivilgesellschaft mit Fachwissen zu Afrika.

Insgesamt 178 Journalisten berichteten von der Ta-

gung. Die Konferenzteilnehmer befürworteten die Dialog auf höchster Ebene zur

G20-Partnerschaft mit Afrika und erklärten ihre G20-Initiative „Compact with

Bereitschaft, diese aktiv zu unterstützen.

Africa“

Hochrangige politische Der Dialog zum „Compact with Africa“ wurde

Eröffnung vom Bundesminister der Finanzen, Dr. Wolfgang

Schäuble, und dem Bundesminister für wirtschaft-

Am ersten Tag wurde die Konferenz von Bundes- liche Zusammenarbeit und Entwicklung, Dr. Gerd

kanzlerin Dr. Angela Merkel gemeinsam mit Alpha Müller, eröffnet. Die Finanzminister der afrikani-

Condé, Präsident der Republik Guinea und Vor- schen Compact-Länder Äthiopien, Elfenbeinküste,

sitzender der Afrikanischen Union, sowie Paolo Ghana, Marokko, Ruanda, Senegal und Tunesien,

Gentiloni, Ministerpräsident der Italienischen Re- die Führungsspitzen internationaler Finanzinstitu-

publik und Vorsitzender der G7, eröffnet. Es folg- tionen (Afrikanische Entwicklungsbank, Internati-

ten Eröffnungsreden der folgenden Staats- und onaler Währungsfonds, Weltbank) sowie Vertreter

Regierungschefs: Abdel Fattah al-Sisi (Ägypten), von G20-Mitgliedern und Gastländern erörter-

PhD Alassane Dramane Outtara (Elfenbeinküste), ten den neuen Ansatz der im Finanzstrang der G20

Nana Addo Dankwa Akufo-Addo (Ghana), Ibrahim entwickelten Initiative: Durch Investitionspartner-

Boubacar Keïta (Mali), Mahamadou Issoufou (Ni- schaften zwischen den Compact-Ländern, den inter-

ger), Paul Kagame (Ruanda), Macky Sall (Senegal) nationalen Finanzinstitutionen und Partnerländern

und Béji Caïd Essebsi (Tunesien). sollen die Rahmenbedingungen für private Investi-

tionen und Investitionen in Infrastruktur durch ge-

Die Staats- und Regierungschefs würdigten die zielte Maßnahmen und Instrumente verbessert wer-

jüngsten Erfolge bei nachhaltigem Wachstum den. Einige Vertreter von G20-Ländern sowie der

und beachtlicher Entwicklung in Afrika und be- Niederlande und Norwegens erklärten ihre Bereit-

schrieben die Erwartungen und Bedürfnisse der schaft, sich an den Partnerschaften zu beteiligen.

9Analysen und Berichte Monatsbericht des BMF

G20-Afrika-Partnerschaftskonferenz am 12./13. Juni in Berlin Juli 2017

Folgende Aspekte des „Compact with Africa“ wur- Investorengespräche

den dabei besonders hervorgehoben:

Gesprächsrunden zwischen Finanzministern der

1. Eine Teilnahme steht allen afrikanischen Staa- afrikanischen Compact-Staaten, Investoren und

ten offen, die Interesse an einer nachhaltigen Vertretern von Organisationen der Entwicklungsfi-

Verbesserung der Rahmenbedingungen für nanzierung gaben Raum für einen Austausch über

private Investitionen haben. erste Entwürfe für Investitionspartnerschaften und

konkrete Sektoren und Projekte, bei denen eine Be-

2. Eines der Hauptelemente ist eine engere Koope- teiligung der Privatwirtschaft in den betreffenden

ration und bessere Koordinierung zwischen den Ländern am meisten benötigt wird.

Beteiligten.

Die Investoren begrüßten die „Compact with

3. Ziel ist ein geschlossenes Handeln auf der Basis Africa“-Initiative sowie die Möglichkeit, in einen

der Bereitschaft aller Seiten, die richtigen Rah- Dialog mit den Compact-Staaten zu treten. Sie un-

menbedingungen für private Investitionen zu terstrichen, dass eine gute öffentliche Infrastruk-

schaffen. tur, der Zugang zu politischen Entscheidungsträ-

gern, eine transparente Entscheidungsfindung,

4. Der Fortbestand der Initiative über die deutsche kompetente und gut ausgebildete Arbeitskräfte,

Präsidentschaft hinaus wird durch eine G20-Ar- funktionierende inländische Kapitalmärkte, eine

beitsgruppe gesichert. zuverlässige Regulierung und Besteuerung sowie

einfache bürokratische Prozesse für Investoren von

entscheidender Bedeutung sind. Verschiedene Ver-

Fachgespräche zu Rahmen treter der Wirtschaft bekundeten ihr Interesse, in

konkrete Länder und Sektoren zu investieren. An-

bedingungen für Investitionen dere unterstrichen ihre bereits bestehende Präsenz

am zweiten Tag der Konferenz in den Compact-Staaten und den Umfang ihrer Ge-

schäfte dort. Die Vertreter der Entwicklungsfinan-

Nach Eröffnung durch Dr. Jens Weidmann, den Prä- zierungsinstitutionen betonten ebenfalls ihr Be-

sidenten der Deutschen Bundesbank, und Moussa kenntnis zur Initiative und präzisierten mögliche

Faki Mahamat, den Präsidenten der Kommission Beiträge – von technischer Hilfe bis zur Entwick-

der Afrikanischen Union, standen am zweiten Tag lung innovativer Produkte – die zur Mobilisierung

thematische Fachgespräche auf dem Programm. privaten Kapitals beitragen werden.

Dabei ging es vor allem um die Verbesserung der

Rahmenbedingungen für Investitionen in afrika-

nischen Ländern und um die Schaffung hochwerti- Schlussfolgerung

ger Infrastruktur, auch in instabilen Staaten. Zudem

fanden Gespräche mit privaten Investoren statt. Die G20-Konferenz „G20 Africa Partnership – In-

vesting in a Common Future“ hat einen wichti-

gen Beitrag zur weiteren Umsetzung der G20-Af-

rika-Partnerschaft geleistet. Sie vertiefte damit die

Grundlagen für eine verstärkte Zusammenarbeit

zwischen der G20 und afrikanischen Staaten weiter

und stärkte die Aufmerksamkeit bei privaten In-

vestoren für Chancen in Afrika.

10Analysen und Berichte Monatsbericht des BMF

Juli 2017

Herausforderungen der Niedrigzinsphase für

die Finanzpolitik

Analysen und Berichte

●● Der Wissenschaftliche Beirat beim Bundesministerium der Finanzen hat ein Gutachten zu den

Herausforderungen der Niedrigzinsphase vorgelegt. Der Artikel gibt eine Kurzfassung wieder.

●● Die Sicherung der langfristigen Tragfähigkeit der Staatsschulden bleibt von zentraler Bedeutung.

●● Gegebenenfalls geringere Kapitalkosten sind keine hinreichende Bedingung für eine Ausweitung

der öffentlichen Investitionen.

●● Das niedrige Zinsniveau bringt Stabilitätsrisiken mit sich. Die Finanzmarktregulierung sollte daher

konsequent weiterentwickelt werden.

Einleitung öffentlicher Ausgaben zu nutzen, um eine in den

niedrigen Zinsen zum Ausdruck kommende Stag-

Die anhaltende Niedrigzinsphase (siehe Abbil- nation der wirtschaftlichen Entwicklung zu über-

dung 1) geht einher mit geänderten Bedingungen winden. Vor diesem Hintergrund diskutiert der

und neuen Herausforderungen für die Finanzpo- Wissenschaftliche Beirat beim BMF in einer aktu-

litik. Der unmittelbare Effekt für die öffentlichen ellen Stellungnahme1, ob und gebenenfalls wie die

Haushalte ist eine Entlastung bei der Bedienung Finanzpolitik reagieren soll. Sollen wegen der ver-

staatlicher Schulden. Wenn diese Entlastung zu ei- änderten Finanzierungskosten die Staatsschulden

ner Rückführung der Neuverschuldung genutzt erhöht werden und damit öffentliche Investitionen

wird, kann es zu einer Verbesserung der langfris- zur Bekämpfung wirtschaftlicher Stagnation aus-

tigen Tragfähigkeit der Verschuldung kommen. geweitet werden?

Dies wäre zu begrüßen, da sich Bund und Länder

im Rahmen der Schuldenbremse enge Ziele zur 1 Die Gutachten des Wissenschaftlichen Beirats beim BMF sind

Konsolidierung gesetzt haben. In der Debatte wer- als Beitrag zum allgemeinen Diskurs zu verstehen und geben

nicht notwendigerweise die Meinung des BMF wieder. Die

den aber auch Forderungen erhoben, die Niedrig- Langfassung wurde auch als Broschüre herausgegeben

zinsphase zu einer kreditfinanzierten Ausweitung (http://www.bundesfinanzministerium.de/mb/20170721).

11Analysen und Berichte Monatsbericht des BMF

Herausforderungen der Niedrigzinsphase für die Finanzpolitik Juli 2017

Abbildung 1

Rendite der langfristigen Staatsanleihen im Unterschied zur Inflationsrate

in %

8

7

6

5

4

3

2

1

0

-1

-2

Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan. Jan.

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017

10-Jahressatz abzüglich Verbraucherpreisindex (CPI) Gleitender Durchschnitt 12 Monate

Differenz der durchschnittlichen Rendite der langfristigen Staatsanleihen des Bundes in % p. a. und der Jahresrate der

Verbraucherpreisentwicklung (Monatswerte).

Quellen: OECD, eigene Berechnungen

Die Ursachen für den Rückgang des Zinsniveaus Kreditfinanzierte Ausweitung

sind Gegenstand einer intensiven akademischen der Staatsausgaben?

und politischen Diskussion. Zusammenfassend

lässt sich feststellen, dass es vielfältige und teilweise Für die Beurteilung der Frage, ob eine kreditfinan-

kontroverse Erklärungsansätze für den Rückgang zierte Ausweitung staatlicher Ausgaben die ange-

des Zinsniveaus gibt, die sowohl auf einen wesent- messene Reaktion darstellt, ist zunächst zu klä-

lichen Einfluss der Geldpolitik als auch auf eine ren, ob mit einer Fortsetzung der Niedrigzinsphase

Reihe realwirtschaftlicher Faktoren verweisen. zu rechnen ist. Sofern die Geldpolitik für das nied-

Eine theoretisch und empirisch gleichermaßen rige Niveau der realen Zinsen verantwortlich ist,

überzeugende zentrale Erklärung liegt nicht vor. stellt sich in diesem Zusammenhang die Frage, mit

Diese Unsicherheit über die Ursachen muss bei der welchem Kurs der Geldpolitik zu rechnen ist. Auf

Ableitung wirtschaftspolitischer Handlungsemp- der Grundlage seiner Bewertung der makroöko-

fehlungen berücksichtigt werden. nomischen Entwicklung im Euroraum hält der

12Analysen und Berichte Monatsbericht des BMF

Herausforderungen der Niedrigzinsphase für die Finanzpolitik Juli 2017

Sachverständigenrat (2016) die expansive Geldpo- Bei verschiedenen realwirtschaftlichen Faktoren,

litik der Europäischen Zentralbank (EZB) für un- die zur Entwicklung der Realzinsen über Erspar-

angemessen und empfiehlt den Ausstieg aus dieser nisbildung und Anlegerverhalten beitragen, ist eine

Analysen und Berichte

Politik. Die EZB hat eine Abkehr von der gegenwär- Entspannung zu erwarten. So wird sich der Auf-

tigen Politik niedriger Zinsen und der Käufe von holprozess in den Schwellenländern abschwächen

Staats- und Unternehmensanleihen für den Fall in und damit das Angebot an Ersparnissen reduzieren

Aussicht gestellt, dass die Inflationsentwicklung in (vgl. Eichengreen, 2015). Auch wenn sich in diesen

Europa an Dynamik gewinnt und sich wieder dem Ländern stabile Institutionen herausbilden, welche

von der EZB genannten Ziel von knapp unter 2 % die Anleger dieser Länder veranlassen, die Erspar-

nähert. Zwar hat sich die Preisentwicklung im Eu- nisse in den heimischen Märkten anzulegen, käme

roraum in den vergangenen Quartalen wieder es zu einer Normalisierung der Zinsentwicklung

deutlich belebt, eine Kurswende in der Geldpolitik in den entwickelten Ländern. Auch bei den Fakto-

steht aber noch aus. ren, die eine geringe Investitionsneigung herbei-

führen, ist teilweise mit einer Erholung zu rechnen.

Kritiker der deutschen Finanzpolitik (Krugman, Die hohe Schuldenlast in der Folge der Wirtschafts-

2014) führen die expansive und unkonventionelle und Finanzkrise im Euroraum ist im Kern transito-

Geldpolitik der EZB auf die mangelnde fiskalpoliti- rischer Natur. Erholt sich die wirtschaftliche Ent-

sche Koordinierung in Europa und auf die auf den wicklung in Europa, ist mit einer Normalisierung

Haushaltsausgleich ausgerichtete Finanzpolitik in des Zinsniveaus im Sinne einer Angleichung an die

Deutschland zurück. Nach dieser Sichtweise würde üblichen Niveaus der Vergangenheit zu rechnen.

eine schuldenfinanzierte Expansion der Staatsaus-

gaben in Deutschland wichtige Impulse zur Über- Geht man von Erklärungsansätzen aus, die auf

windung der geringen Nachfrage in Europa liefern. den demografischen Wandel oder auf den Rück-

Empirische Erkenntnisse zeigen indes, dass die gang des Produktivitätswachstums abstellen, ist

Überschwappeffekte höherer fiskalischer Ausga- eine Rückkehr des realen Zinssatzes zu histori-

ben und damit die hieraus resultierenden Wirkun- schen Normalwerten nicht abzusehen. Im Hinblick

gen der „Lokomotivfunktion“ Deutschlands für die auf die demografische Veränderung in den entwi-

europäischen Nachbarländer begrenzt sind.2 Von ckelten Ländern ist zu erwarten, dass auf mittlere

einer schuldenfinanzierten Expansion der Staats- Frist geburtenschwächere Jahrgänge nachrücken,

ausgaben in Deutschland erhoffen sich Kritiker die durch den Volumeneffekt einen Rückgang der

der deutschen Finanzpolitik auch, dass die Preis Ersparnisse herbeiführen. Dies könnte zu einer Ab-

entwicklung in Deutschland weiter angeregt wird, schwächung der Ersparnis führen. Allerdings ist

was die Wiedergewinnung der preislichen Wett- wegen des Schrumpfens der nachwachsenden Ko-

bewerbsfähigkeit in den Krisenländern des Euro- horten keine Stabilisierung des Altersquotienten zu

raums indirekt begünstigen und deren Anpassung erwarten, sodass das Vorsorgemotiv auch weiter-

entsprechend erleichtern würde. Dies könnte dann hin die Bildung der Ersparnisse antreiben dürfte.

auch die EZB veranlassen, eine weniger expansive Zudem führt die zunehmende Lebenserwartung

Geldpolitik zu führen. Ob sich eine solche Politik- vermutlich zu einer fortgesetzten Verstärkung des

reaktion einstellt, ist aber völlig ungewiss, zumal Sparmotivs. Was die Entwicklung der Produktivität

dies nicht nur von der EZB, sondern auch von der angeht, hat sich das Wachstum an der technologi-

Wirtschafts- und Finanzpolitik der anderen Länder schen Grenze deutlich verlangsamt (Gordon, 2012,

innerhalb und außerhalb der Währungsunion ab- 2015). Auch andere Triebkräfte des Produktivitäts-

hängt. wachstums wie vermehrte Bildungsanstrengungen

haben nachgelassen (Fernald und Jones, 2014). Ein

weiteres Argument sieht die anhaltende Schwäche

in der Investitionsnachfrage nicht so sehr in nach-

2 Siehe Hebous und Zimmermann (2013) und Deutsche

Bundesbank, Monatsbericht 08-2016, S. 13-17. lassendem Produktivitätswachstum begründet als

13Analysen und Berichte Monatsbericht des BMF

Herausforderungen der Niedrigzinsphase für die Finanzpolitik Juli 2017

vielmehr in einem starken Rückgang der Preise für dadurch erschwert, dass neben der Reduktion der

Investitionsgüter (z. B. Eichengreen, 2015). Als Er- bereits bestehenden Schulden auch die zusätzlich

klärung dafür wird der Übergang in das „Informa- aufgenommenen Schulden zurückgeführt werden

tionszeitalter“ angeführt.3 müssten (siehe auch Lo und Rogoff, 2015).

Als Reaktion auf eine aus der Demografie oder der Dies gilt im Ansatz auch, wenn die Ausweitung der

Entwicklung der Produktivität herrührende anhal- Verschuldung verbunden wird mit einer Auswei-

tende Niedrigzinsphase wird vielfach eine aktive tung von staatlichen Investitionen oder Bildungs-

Rolle der Finanzpolitik eingefordert. Insbesondere ausgaben. Werden durch diese Maßnahmen starke

wird eine durch die Aufnahme von Schulden finan- Produktivitätseffekte ausgelöst, stünden der hö-

zierte Ausweitung staatlicher Ausgaben zur Über- heren Verschuldung eventuell auch höhere Ein-

windung der säkularen Stagnation gefordert (ver- nahmen in der Zukunft gegenüber, was entspre-

gleiche Summers, 2015, Eichengreen, 2015). Dies chend zu berücksichtigen ist. Allerdings gilt das

wird zumeist verbunden mit dem Vorschlag, zusätz- unabhängig von der Niedrigzinsphase. Der reale

liche Mittel für die öffentliche Infrastruktur oder Zinssatz und die Wachstumsrate sind wichtige Pa-

für das Bildungssystem bereitzustellen. Ginge man rameter zur Bewertung der Nutzen öffentlicher

davon aus, dass die gegenwärtige Niedrigzinsperi- Projekte. Bei niedrigen Werten für diese Parame-

ode letztlich durch ein Überangebot an Ersparnis- ter fällt die Diskontierung geringer aus und zu-

sen verursacht ist, wäre die konkrete Verwendung künftige Erträge bekommen ein höheres Gewicht.

der Mittel allerdings zweitrangig. Die Notwendig- Ob aber ein Ausgabenprogramm einen Nettonut-

keit für eine Ausweitung öffentlicher Ausgaben zen erzielt, hängt von vielen Faktoren ab. Bei ei-

läge vielmehr in dem Fehlen von rentierlichen In- nem Investitionsprojekt beispielsweise sind zu-

vestitionsmöglichkeiten. Nach dieser Sichtweise nächst die Kosten des Projekts zu nennen, die von

bieten staatliche Ausgaben, die durch öffentliche den Preisen für Investitionsgüter sowie den Pla-

Verschuldung finanziert werden, die Möglichkeit nungs- und Umsetzkosten abhängen.4 Im Hinblick

zur Absorption all der übermäßigen Ersparnisse, auf den Nutzen ist die Höhe des durch Investitio-

die in den Schwellenländern oder auch von den Er- nen in der Vergangenheit gebildeten Bestands der

werbstätigen hierzulande angehäuft werden. Da- öffentlichen Infrastruktur von Bedeutung. Gibt es

mit würde ein weiterer Aufbau des Kapitalbestands bereits eine leistungsfähige Infrastruktur, entsteht

verhindert, der nach dieser Sichtweise den Realzins aus der Ausweitung der Ausgaben nur ein geringer

unter Druck bringt. Wie stark die Verschuldung in- Gegenwert.5 In einer breiteren Perspektive ist da-

des anwachsen sollte oder müsste, um eine Stagna- her die Ausweitung der öffentlichen Investitionen

tionskrise zu überwinden, lässt sich aus der theore- keineswegs zwangsläufig die richtige Reaktion auf

tischen Diskussion nicht ableiten. niedrige Zinsen. So sind die Baukosten in den ver-

gangenen Jahren deutlich stärker gestiegen als die

Sieht man einmal davon ab, dass eine starke Aus- Verbraucherpreise. Im Zuge der Wirtschafts- und

weitung der Verschuldung mit den Bestimmungen Finanzkrise ist in Deutschland gerade vor wenigen

des Stabilitäts- und Wachstumspakts nicht verein- Jahren ein umfangreiches Programm zur Förde-

bar ist, würde eine solche Reaktion die Stabilität der rung öffentlicher Investitionen umgesetzt worden

öffentlichen Finanzen beeinträchtigen. Angesichts und der Finanzplan des Bundes sieht ohnehin eine

der erheblichen Unsicherheit in der Diagnose der

Niedrigzinsphase und ihrer Ursachen ist davon

4 Vielfach sind auch Probleme bei der Planung und Umsetzung

auszugehen, dass die Tragfähigkeit der öffentli- von öffentlichen Investitionsprogrammen zu konstatieren.

chen Haushalte dann nicht mehr gewährleistet Als Beispiel für derart verfehlte staatliche Investitionen wird

häufig der Flughafen BER Berlin Brandenburg angeführt.

ist. Dann würde die wirtschaftliche Erholung aber Dies legt allerdings in erster Linie Reformen im Prozess der

öffentlichen Investitionstätigkeit nahe.

3 Siehe z. B. Karabarbounis und Neiman (2013). 5 Vergleiche hierzu Fernald (1999).

14Analysen und Berichte Monatsbericht des BMF

Herausforderungen der Niedrigzinsphase für die Finanzpolitik Juli 2017

deutliche Steigerung der Investitionen bis 2018 vor. Voraussetzung einer adäquaten makroökonomi-

Auch wenn weitere profitable Investitionsprojekte schen Strategie zur Bewältigung des demografi-

vorliegen und wenn ein Anstieg der Bildungsaus- schen Wandels ist.

Analysen und Berichte

gaben deutliche Produktivitätseffekte auslöst, ist

die Entscheidung für solche Ausgabenprogramme Zweitens ist zu berücksichtigen, dass der Rück-

aber von der Frage der Finanzierung zu trennen. gang des Bevölkerungswachstums ebenso wie

In den vergangenen Jahren sind die Steuereinnah- die Abschwächung des Produktivitätsfortschritts

men in Deutschland massiv gestiegen, die für 2017 zwangsläufig mit einem Rückgang des Wirtschafts-

prognostizierten Steuereinnahmen liegen um wachstums einhergeht. Dieser reduziert für sich ge-

rund 29 % oberhalb der Einnahmen im Jahr 2008 nommen die Tragfähigkeit der bestehenden öffent-

vor der Finanzkrise.6 Finanzierungsengpässe, die lichen Verschuldung. Indikatoren zur langfristigen

eine Verschuldung für etwaige Investitions- oder Tragfähigkeit der öffentlichen Verschuldung stel-

Ausgabenprogramme erforderlich machen, sind in len entsprechend nicht auf den Zinssatz ab, son-

dieser Lage nicht zu erkennen. dern vielmehr auf die Differenz zwischen Zinssatz

und Wachstumsrate. Demgemäß kann ein Rück-

Vor diesem Hintergrund empfiehlt sich für die Fi- gang des Zinsniveaus, der begleitet wird von einem

nanzpolitik ein vorsichtiger Ansatz, der nicht alles hinreichend starken Rückgang des Wachstums,

auf eine Karte setzt und angesichts verschiedener trotz niedriger Zinsen auch zu einer Verschlechte-

gegenwärtig konkurrierender Erklärungsansätze rung der langfristigen Tragfähigkeit führen.

und der Komplexität der Auswirkungen auf ver-

schiedene wirtschaftliche Akteure auch offen für Drittens bestehen in Deutschland bereits erhebli-

Erkenntnisgewinn über die Zeit ist. che Zahlungsverpflichtungen vor allem bei gesetz-

lichen Renten und Beamtenpensionen. Vor diesem

Hintergrund ergeben sich bei der zur Überwin-

Risiken für die Finanzpolitik dung einer säkularen Stagnation geforderten mas-

siven Ausweitung staatlicher Verschuldung nicht

Ein solcher vorsichtiger Ansatz erhält zusätzliches nur Zweifel an der Wirksamkeit. Eine solche Poli-

Gewicht durch weitere Aspekte. Erstens erfolgt ge- tik müsste im Falle Deutschlands und anderer eu-

rade in Deutschland – wie in anderen entwickelten ropäischer Länder als überaus riskant eingestuft

Ländern bereits durch die verschiedenen Zweige werden. So nennt der jüngste Tragfähigkeitsbericht

der Sozialversicherung – in erheblichem Umfang des BMF eine Reihe von Risiken für die langfris-

eine Finanzierung des Ruhestands durch öffent- tige Tragfähigkeit der Sozialkassen und der öffent-

liche Transfers.7 In diesen Systemen führt der de- lichen Haushalte, und dies sowohl auf der Einnah-

mografische Wandel in den kommenden Jahren men- als auch auf der Ausgabenseite.8

bekanntermaßen zu erheblichen Anpassungserfor-

dernissen. Eine konsistente Adressierung der Kapi- Viertens geht das niedrige Zinsniveau auch ohne

talmarkteffekte des demografischen Wandels kann eine Ausweitung staatlicher Verschuldung einher

daher nicht darin bestehen, Anlagemöglichkeiten mit wachsenden Risiken für Finanzmärkte und öf-

für private Ersparnisse zu finden. Sie muss viel- fentliche Haushalte. Das niedrige Zinsniveau im-

mehr berücksichtigen, dass die nachhaltige Finan- pliziert ein starkes Wachstum der Vermögens-

zierung der Sozialversicherung eine wesentliche werte. Dies kann unter Ausnutzung vermeintlich

dauerhaft höherer Beleihungswerte zum übermä-

6 Siehe Finanzbericht (2017), Tabelle 11. ßigen Aufbau privater Verschuldung führen, die

7 Nach Mason, Lee, Stojanovic, Abrigo und Ahmed (2015, S. 13) bei Zinsänderungen zu verbreiteter Zahlungsun-

liegen 2010 die öffentlichen Nettotransfers an Altersjahrgänge fähigkeit führt, vergleichbar mit der Entwicklung

über 60 Jahren in Deutschland, Japan und den USA bei

etwa 30 % des Durchschnittseinkommens der Altersjahrgänge

zwischen 30 und 50 Jahren. 8 Vergleiche BMF (2016).

15Analysen und Berichte Monatsbericht des BMF

Herausforderungen der Niedrigzinsphase für die Finanzpolitik Juli 2017

in Irland, Spanien und den USA in der Finanzkrise Zusammenfassung

der Jahre 2008 und 2009. Hinzu kommt, dass deut-

sche Kreditinstitute in ihren Erträgen besonders Einsparungen beim Schuldendienst sind kein Ar-

zinsabhängig sind, die niedrigen Zinsen daher de- gument dafür, vom Pfad einer konsequenten wei-

ren Ertragslage gefährden und die Bildung von Ei- teren Haushaltskonsolidierung abzuweichen.

genkapital behindern, gerade wenn die Umstellung Die Sicherung der langfristigen Tragfähigkeit der

auf ein stärker gebührenfinanziertes Geschäftsmo- Staatsschulden bleibt von zentraler Bedeutung so-

dell längere Zeit in Anspruch nehmen sollte (SVR, wohl angesichts der Zinsänderungsrisiken als auch

2015). Daher ist zu befürchten, dass Finanzinstitu- wegen der sich aus dem demografischen Wandel

tionen vermehrt übermäßige Risiken eingehen, um ergebenden Risiken für öffentliche Haushalte und

sich höhere Renditen zu sichern.9 Hinzu kommt, die verschiedenen Zweige der Sozialversicherung.

dass Zinsänderungsrisiken bei Niedrig- und spezi- Die durch das niedrigere Zinsniveau implizierten

ell Nullzinsen angesichts der größeren Hebelwir- geringeren Kapitalkosten sind keine hinreichende

kung auf die Vermögenswerte besonders aufmerk- Bedingung für eine Ausweitung von öffentlichen

sam zu betrachten sind. Dies stellt insbesondere Investitionen, da auch die Quantität und Qualität

auch die Regulierung auf den Finanzmärkten vor der bestehenden Infrastruktur, die aktuellen Bau-

erhebliche Herausforderungen. kosten und die zu erwarteten Produktivitätseffekte

zu berücksichtigen sind. Angesichts der massiv ge-

stiegenen Steuereinnahmen erscheint eine Aus-

9 Solvenzgefährdete Finanzinstitutionen könnten z. B. ein

„Gambling for Resurrection“ betreiben, also hochspekulative weitung der Neuverschuldung ohnehin nicht er-

Geschäfte eingehen, bei denen bei positivem Ausgang die forderlich.

Solvenz wiederhergestellt ist, bei negativem Ausgang und

unvollständigem Bail-in die Lasten aber beim Steuerzahler

landen.

16Analysen und Berichte Monatsbericht des BMF

Juli 2017

Das Europäische Forschungsnetzwerk

„EconPol Europe“

Analysen und Berichte

●● Im Rahmen einer Auftaktveranstaltung in Brüssel hat sich das europäische Forschungsnetzwerk

„EconPol Europe” am 22. Juni 2017 der Öffentlichkeit vorgestellt.

●● Neun europäische Forschungsinstitute haben sich unter der Leitung des ifo Instituts zu einem

Forschungsverbund zusammengeschlossen, um die zukünftige Ausgestaltung der Wirtschafts-

und Finanzpolitik in Europa wissenschaftlich zu begleiten.

●● Die Gründung des Netzwerks geht auf eine Initiative des BMF zurück und zielt darauf ab, die

grenzüberschreitende Forschung und wissenschaftliche Zusammenarbeit in Europa zu stärken.

Hintergrund acht europäische Forschungsinstitute an. Damit

wird das Netzwerk auf die Expertise von mehre-

Am 22. Juni 2017 fand in Brüssel die Auftaktveran- ren hundert Forschern des ifo Instituts (München),

staltung des europäischen Forschungsnetzwerks des Centre for European Policy Studies (CEPS, Brüs-

„EconPol Europe“1 statt. Hierbei stellte sich das Netz- sel), des Centre d’Études Prospectives et d’Informa-

werk vor und präsentierte erste Arbeitsergebnisse.2 tions Internationales (CEPII, Paris), des Instituts für

Die Gründung des Netzwerks erfolgte auf Initiative Höhere Studien (IHS, Wien), der Toulouse School

des BMF, das das ifo Institut mit der Etablierung ei- of Economics, der University of Oxford (Centre for

nes europäischen Forschungsverbunds mit Präsenz Business Taxation), der Università di Trento (UdT),

in Brüssel beauftragt hat. Die Arbeit des Netzwerks des Instituts Valtion Taloudellinen Tutkimuskes-

erfolgt in aller Unabhängigkeit. kus (VATT, Helsinki) sowie des Zentrums für Euro-

päische Wirtschaftsforschung (ZEW, Mannheim) zu-

Zielsetzung des Netzwerks ist es, die grenzüber- rückgreifen können.

schreitende Forschung in Europa zu vertiefen und

die öffentliche Wahrnehmung stabilitätsorien-

tierter Wirtschafts- und Finanzpolitik zu stärken. Themenschwerpunkte

Das Netzwerk soll dazu beitragen, die europäische

Idee in den Mitgliedsländern noch tiefer zu veran- Das Forschungsnetzwerk wird sich mit aktuellen

kern und gleichzeitig die jeweiligen nationalen In- europapolitischen Fragen befassen. Hierzu gehört

teressens- und Bedürfnislagen bei der Erarbeitung die Fortentwicklung der Europäischen Wirtschafts-

effizienter und tragfähiger gesamteuropäischer und Währungsunion (EWWU). Zudem sollen For-

Lösungsansätze besser zu berücksichtigen. Dem For- schungsbeiträge zu mittelfristigen strukturellen

schungsnetzwerk gehören neben dem ifo Institut Fragen in den Bereichen Finanz- und Wirtschafts-

politik bearbeitet und möglicher Handlungsbedarf

1 Informationen zu Organisation und Arbeit des Forschungs mit Blick auf die Wahrung der Stabilität der Wäh-

netzwerks sind im Internet unter www.econpol.eu verfügbar. rungsunion und der Funktionsfähigkeit des Binnen-

2 Vergleiche Delatte et al. (2017): „The Future of Eurozone markts aufgezeigt werden. Das Forschungsnetzwerk

Fiscal Governance”, EconPol Policy Report 01/2017

(http://www.bundesfinanzministerium.de/mb/20170731).

17Analysen und Berichte Monatsbericht des BMF

Das Europäische Forschungsnetzwerk „EconPol Europe“ Juli 2017

wird seine Arbeit auf vier Themenschwerpunkte Governance und

konzentrieren: makroökonomische Politik in der

EWWU

Nachhaltiges Wachstum und „Best Dieses Themenfeld umfasst Fragen der politischen

Practice“ Ökonomie bei der institutionellen Architektur der

EWWU. Es wird untersucht, ob die im Zuge der

Hier wird das Forschungsnetzwerk herausarbeiten, Schuldenkrise ergriffenen Reformmaßnahmen für

was die Mitgliedstaaten der Europäischen Union die Stabilisierung von öffentlichen Haushalten, Ban-

(EU) voneinander lernen können, um nachhalti- kensektor und Wirtschaft hinreichend sind. Hierbei

ges und inklusives Wirtschaftswachstum zu fördern sollen insbesondere die Rolle der Finanzpolitik ana-

und die Voraussetzungen für die erfolgreiche Um- lysiert und mögliche Ansatzpunkte für eine Verbes-

setzung von Strukturreformen zu schaffen. Hierbei serung der Koordinierung von Fiskalpolitik in Eu-

wird ein Schwerpunkt auf der vergleichenden Ana- ropa diskutiert werden.

lyse der Determinanten des Produktivitätswachs-

tums in den Mitgliedstaaten liegen.

Ausblick

Reform der EU-Politiken und des Mit der Auftaktveranstaltung am 22. Juni 2017 in

EU-Haushalts Brüssel hat das europäische Forschungsnetzwerk

„EconPol Europe“ offiziell seine Arbeit aufgenom-

In diesem Themenfeld wird u. a. die Frage nach der men. Das Netzwerk wird zukünftig mit einer Reihe

künftigen Ausrichtung des EU-Haushalts bearbei- von Publikationen und Veranstaltungen zur euro-

tet. Dabei wird sowohl die Ausgaben- als auch die päischen Politikdebatte beitragen. Anlässlich seiner

Einnahmenseite betrachtet. Zudem wird analysiert, Gründung lädt das Netzwerk am 9. und 10. Novem-

wann und in welchem Umfang eine Koordinierung ber 2017 zu einer Konferenz in Brüssel ein, die als

oder Harmonisierung nationaler Politiken für das Plattform für den fachlichen Austausch von Netz-

Funktionieren des Binnenmarkts erforderlich ist. werkmitgliedern, Politikvertretern und Wissen-

schaftlern verschiedenster Fachgebiete dienen soll.

Kapitalmärkte und die Regulierung Durch seine Präsenz in Brüssel wird sich das Netz-

des Finanzsektors werk zu einer wichtigen Stimme in der europäischen

Politikdebatte entwickeln. Ein zentrales Ziel der Ar-

Dieser Themenbereich widmet sich Fragestellungen beit des Forschungsnetzwerks ist es dabei, die Mei-

zur Funktionsfähigkeit und Resilienz des europäi- nungsvielfalt und Analysetiefe dieser Debatte weiter

schen Finanz- und Kapitalmarkts. Hierbei werden zu erhöhen und sich auf diese Weise konstruktiv in

Maßnahmen zur Risikoreduktion analysiert und mit die Diskussion über die zukünftige Ausrichtung der

Blick auf ihre Wirksamkeit evaluiert. Europapolitik einzubringen.

18Analysen und Berichte Monatsbericht des BMF

Juli 2017

Ein größerer Haushalt für das neue Europa?

Analysen und Berichte

●● Die Europäische Union steht finanziell vor großen Herausforderungen (Migration, Sicherheit,

Brexit, etc.).

●● Eine tiefgreifende Reform des EU-Haushalts kann gelingen, wenn sie sich an den aktuellen euro-

päischen Prioritäten orientiert.

●● Für eine solche zukunftsfähige Ausrichtung der EU-Finanzen ist keine Erhöhung des Finanzvo-

lumens erforderlich.

Größe und Inhalt des Einsatz von Strukturmitteln in reicheren Mitglied-

EU‑Haushalts staaten der Aufholprozess in ärmeren Mitgliedstaa-

ten verlangsamt. Auch die Ziele der EU-Agrarpoli-

Der Haushalt der Europäischen Union (EU) tik könnten zu einem großen Teil ohne finanzielle

hat heute schon eine Ausstattung von jährlich EU-Förderung erreicht werden. Es geht deshalb in

rund 150 Mrd. €. Dieses Geld wird jedoch nicht kon- erster Linie nicht um die Frage von mehr Geld für

sequent für europäische Prioritäten, sondern traditi- den EU-Haushalt, sondern um richtige Prioritä-

onell bedingt zu rund 80 % zur Finanzierung der Ag- tensetzung bei der Finanzierung angesichts aktuel-

rar-, Struktur- und Kohäsionspolitik eingesetzt. ler Herausforderungen.

Kohäsionspolitik Herausforderungen

Gemäß Art. 174 des Vertrags über die Ar-

beitsweise der Europäischen Union entwi- Der EU-Haushalt verliert durch den Brexit einen

ckelt und verfolgt die EU eine Politik zur seiner größten Beitragszahler. Gleichzeitig steht

Stärkung ihres wirtschaftlichen, sozialen und die EU aber vor weiteren enormen Herausforde-

territorialen Zusammenhalts, um eine har- rungen. Die Erklärung von Rom gibt die Agenda für

monische Entwicklung der Union als Ganzes die kommenden Monate und Jahre vor:

zu fördern. Die Union setzt sich insbesonde-

re zum Ziel, die Unterschiede im Entwick- ●● Umgang mit Migration

lungsstand der verschiedenen Regionen und

den Rückstand der am stärksten benachtei- ●● Sicherheit innerhalb Europas

ligten Gebiete zu verringern.

●● Nachhaltiges Wachstum durch Struktur

reformen

Ein Großteil der EU-Ausgaben ersetzt oftmals

nur nationale Maßnahmen und erzielt daher kei- ●● Europäische Stärke nach außen

nen europäischen Mehrwert. So wird z. B. mit dem

19Analysen und Berichte Monatsbericht des BMF

Ein größerer Haushalt für das neue Europa? Juli 2017

EU-Haushalt nach Rubriken 2015 Abbildung 1

Sicherheit

2% Außenpolitik

Agrarpolitik

5%

40 %

Verwaltung

5%

Forschung,

Technologie

11 %

Strukturpolitik

37 %

Quelle: Finanzbericht der Europäischen Kommission vom 19. Juli 2016, S. 33

Mögliche Lösungsansätze durch die Rom-Agenda vorgegebenen Bereichen

können – im Gegensatz zu den im Bereich der Ag-

Die EU hat es sich nach ihren Gründungsverträgen rar- und Strukturförderung bestehenden ineffek-

u. a. zur Aufgabe gemacht, Ressourcen zum Nut- tiven Mitnahmeeffekten – einen echten europäi-

zen Europas zu bündeln. Dabei muss die EU die für schen Mehrwert generieren.

ihre Tätigkeit geltenden Grundsätze der begrenzten

Einzelermächtigung, Subsidiarität und Verhältnis-

mäßigkeit sowie das Prinzip der Eigenverantwor- Rom-Agenda

tung der Mitgliedstaaten beachten. Am 25. März 2017 haben die Staats- und Re-

gierungschefs der EU-27 in einer gemein-

samen Erklärung zum 60. Jahrestag der Rö-

Reform des EU-Haushalts mischen Verträge die Ziele der EU für die

nächsten zehn Jahre definiert: ein sichere-

Das BMF setzt sich für eine Reform des EU-Haus- res Europa, ein Europa mit nachhaltigem

halts und seiner Rahmenbedingungen ein, um Wachstum, ein soziales Europa und ein Eu-

die aktuellen politischen Prioritäten stärker be- ropa, das seinen Platz in der Welt einnimmt.

rücksichtigen und auch den wirtschaftlichen Auf- Mit dieser sogenannten Rom-Agenda re-

holprozess einiger Mitgliedstaaten beschleunigen agiert die EU auch unter dem Eindruck des

zu können. Gezielt eingesetzte Finanzmittel in den Brexit auf aktuelle Herausforderungen auf

globaler und nationaler Ebene: regionale

Konflikte, Terrorismus, wachsender Migra-

tionsdruck, Protektionismus sowie soziale

und wirtschaftliche Ungleichheiten.

20Analysen und Berichte Monatsbericht des BMF

Ein größerer Haushalt für das neue Europa? Juli 2017

Verknüpfung von EU-Förderung Keine Notwendigkeit einer

mit Strukturreformen Erhöhung des EU-Haushalts

Analysen und Berichte

Die trotz jahrzehntelanger Förderung zuneh- Mit einem Finanzvolumen von rund 1 % des

menden wirtschaftlichen Divergenzen der Mit- EU‑Bruttonationaleinkommens verfügt der

gliedstaaten belegen, dass Subventionen aus dem EU‑Haushalt über ausreichende Mittel. Für eine Er-

EU-Haushalt kein Allheilmittel sind. Für viele Mit- höhung besteht keine Notwendigkeit. Es mangelt

gliedstaaten sind zunächst Strukturreformen für nicht an Geld, sondern an politischem Willen, die

die Stärkung von Produktivität und Wettbewerbs- richtigen Prioritäten bei den Ausgaben zu setzen.

fähigkeit erforderlich, um ihr Wachstum nachhal- Die europäischen Mittel müssen so umgeschichtet

tig zu erhöhen. Erst dann können gezielt einge- werden, dass Aufgaben mit europäischem Mehr-

setzte EU-Fördermittel ihre Wirkung angemessen wert finanziert werden, die auf nationaler Ebene

entfalten. Die Erfahrung Deutschlands (ebenso wie nicht zufriedenstellend gelöst werden können.

anderer reformorientierter Mitgliedstaaten) hat ge-

zeigt: Strukturreformen und nachhaltige Finanz- Im Kohäsionsbereich entfaltet der aktuelle

politik sind kein Gegensatz, sondern unterstützen EU‑Haushalt bereits eine signifikante Umvertei-

sich gegenseitig. So hat Deutschland in den Jah- lungswirkung. Wenn diese Mittel konsequent für

ren 2003 bis 2007 Strukturreformen durchgeführt die Unterstützung von nationalen Reformen ge-

und gleichzeitig seine Staatsausgabenquote deut- nutzt würden, könnte ein Beitrag zur Steigerung

lich zurückgeführt. Insofern sollte die EU nicht von Konvergenz und Wohlstand erreicht werden.

noch mehr Mittel in reformbedürftige Systeme ste-

cken, sondern insbesondere künftige Zahlungen Gleiches gilt für Überlegungen zu einer einsei-

aus den EU-Struktur- und Investitionsfonds zur tigen Erhöhung des Finanzierungsanteils ein-

Unterstützung von Strukturreformen nutzen, d. h. zelner Mitgliedstaaten am EU-Haushalt. Erstens

der Umsetzung der jährlichen länderspezifischen können Vorteile, die Mitgliedstaaten außerhalb

Empfehlungen im Rahmen des Europäischen Se- des EU-Haushalts – direkt oder indirekt – aus der

mesters. EU-Mitgliedschaft ziehen, nicht in konkrete Geld-

beträge umgerechnet werden. Zweitens würde

In der Anwendung des Regelwerks des Stabilitäts- der Versuch (oder Anschein) einer solchen Quan-

und Wachstumspakts haben Kommission und Rat tifizierung die spaltend wirkende – und bei ent-

gerade in den Jahren seit der Wirtschafts- und Fi- sprechender Ausgabenpriorisierung überflüs-

nanzkrise der Bedeutung von Strukturreformen sige – Diskussion um Nettozahler beziehungsweise

Rechnung getragen und dabei die Fristen zur Kor- Nettoempfänger unnötig weiter befeuern.

rektur übermäßiger Defizite teilweise erheblich ge-

streckt. Allerdings darf das Regelwerk auch nicht

überdehnt werden. Die öffentlichen Schulden- Fazit

stände im Euroraum sind zum Teil deutlich ge-

stiegen und liegen in wichtigen Volkswirtschaften Die EU-27 legen mit der Rom-Agenda den Fokus

deutlich über oder nahe bei 100 % des Bruttoin- auf die Stärkung des vereinten Europas angesichts

landsprodukts und damit weit entfernt von den nie dagewesener Herausforderungen u. a. in Migra-

Vorgaben des Stabilitäts- und Wachstumspakts. tions- und Sicherheitsfragen sowie durch die Not-

Hier kann der erforderliche Abbau der Schulden- wendigkeit dringender Investitionen und Struktur-

stände nicht weiter vertagt werden. Die Tragfä- reformen. Das Ziel kann erreicht werden mit einem

higkeit der öffentlichen Finanzen ist eine zentrale reformierten und zukunftsfähigen EU-Haushalt,

Voraussetzung für die Handlungsfähigkeit aller der diese aktuellen Prioritäten adressiert.

Mitgliedstaaten und für die Funktionsfähigkeit der

gemeinsamen Währung.

21Analysen und Berichte Monatsbericht des BMF

Juli 2017

Abschluss des Forschungsprojekts

„Staatseigentum“

●● Ende Mai 2017 wurde die Publikation „Staatseigentum – Legitimation und Grenzen“ der Öffent-

lichkeit vorgestellt. Sie entstand im Rahmen eines Projekts zwischen dem BMF mit der Univer-

sität zu Köln und der Deutschen Stiftung Eigentum. Das Forschungsvorhaben untersuchte aus

historischer, ökonomischer und rechtlicher Sicht Legitimation und Grenzen staatlicher Vermö-

genspositionen.

●● Ausgangspunkt war eine Fachtagung im Jahr 2016 von Vertretern aus Wissenschaft, Politik, Ver-

waltung und Rechtsanwaltschaft im BMF zum Thema Staatseigentum.

●● Kernbotschaft der Publikation: Trotz aller Krisen bleibt der Grundsatz „Privat vor Staat“ ein

wichtiges Postulat der deutschen Wirtschaftsrechtsordnung. Staatseigentum bedarf einer beson-

deren Rechtfertigung, da der Staat sich nicht auf die verfassungsrechtliche Gewährleistung des

Eigentums als Institutsgarantie oder als Grundrecht berufen kann.

Einleitung Fachtagung von Vertretern aus Wissenschaft, Poli-

tik, Verwaltung und Rechtsanwaltschaft aus.

Am 31. Mai 2017 wurde in der Deutschen Parla-

mentarischen Gesellschaft Berlin das Buch „Staats-

eigentum – Legitimation und Grenzen“ (Band 15 Forschungsansatz

der Reihe „Bibliothek des Eigentums“) der Öffent-

lichkeit vorgestellt. Michaela Noll, Vizepräsiden- Gemäß der Grundentscheidung der deutschen

tin des Deutschen Bundestags, nahm das Werk von Rechts- und Wirtschaftsordnung gilt der Vorrang

den Projektbeteiligten entgegen. Die Publikation des Privateigentums vor staatlichen Eigentums-

gibt die Forschungsergebnisse eines mehrjährigen positionen. Staatseigentum ist im modernen Ver-

Projekts des BMF mit der Universität zu Köln und fassungsstaat legitimierungspflichtig und nur in

der Deutschen Stiftung Eigentum wieder. Hierzu engen Grenzen zulässig. In der sozialen Markt-

richtete das BMF am 1. April 2016 – dem 25. To- wirtschaft sind deshalb z. B. unmittelbare staatli-

destag von Dr. Detlef Karsten Rohwedder, dem che Unternehmensbeteiligungen aus ordnungspo-

früheren Präsidenten der Treuhandanstalt – eine litischen Gründen auf ein Minimum zu reduzieren.

22Analysen und Berichte Monatsbericht des BMF

Abschluss des Forschungsprojekts „Staatseigentum“ Juli 2017

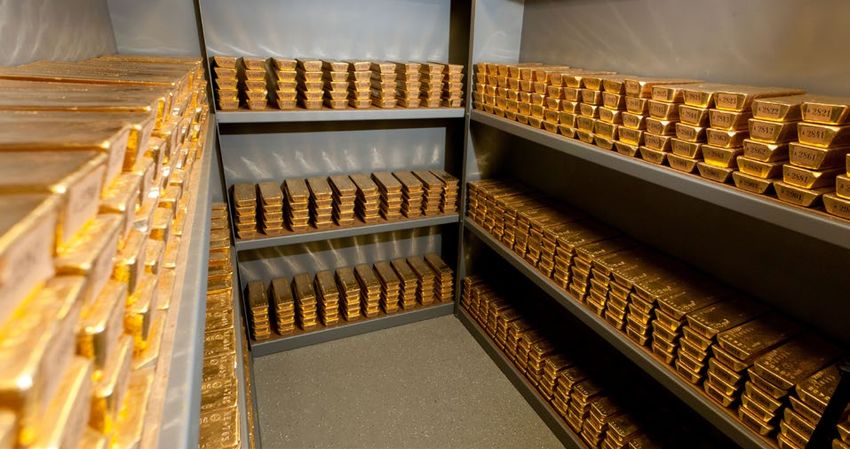

Gold im Bundesvermögen ist Teil der Währungsreserven. Abbildung 1

Analysen und Berichte

Quelle: Deutsche Bundesbank

Das Projekt „Staatseigentum“ untersuchte daher Inhalt der Publikation

aus praktischer und wissenschaftlicher Sicht, ins-

besondere mit Blick auf das Bundesvermögen, wo An dem Forschungsprojekt und damit an der dazu-

der Staat Eigentumspositionen innehat, wie diese gehörigen Veröffentlichung arbeiteten insgesamt

sich legitimieren lassen und welchen Wert das 25 Wissenschaftler und Praktiker mit, die jeweils

Staatsvermögen aufweist. eine Facette des Themenkreises „Staatseigentum“

beleuchteten, und zwar von der historischen über

eine ökonomische bis hin zu einer rechtlichen so-

Bundesvermögen wie politischen Betrachtung. Das Werk gliedert sich

Das BMF ist zuständig für das Bundesver- in drei Teile. Im ersten Teil werden die geschicht-

mögen. Wichtige Vermögenswerte des Bun- liche Entwicklung des Staatsvermögens sowie Be-

des sind dessen Unternehmensbeteiligungen griff und Typologie untersucht. Ferner werden die

und Immobilien. Das BMF ist verantwort- Vermögensrechnung des Bundes sowie die Gren-

lich für die Grundsätze der Privatisierungs- zen einer staatlichen Vermögensrechnung aus fi-

und Beteiligungspolitik des Bundes. Für die nanzökonomischer Sicht dargestellt. Im zweiten

Verwaltung des Immobilienbesitzes und der Teil des Bandes wird das Staatseigentum aus ver-

Grundstücke im Eigentum des Bundes be- schiedenen verfassungsrechtlichen Perspekti-

dient sich das BMF der Bundesanstalt für ven betrachtet, bevor im dritten Teil verschiedene

Immobilienaufgaben. Über das gesamte Ver- Vermögenspositionen im Detail untersucht wer-

mögen des Bundes gibt die Vermögensrech- den. So werden insbesondere das Immobilienver-

nung Auskunft, die das BMF nach Art. 114 mögen des Bundes, das staatliche Bodeneigentum,

Abs. 1 des Grundgesetzes einmal jährlich die Währungsreserven, die Unternehmensbe-

aufzustellen hat. teiligungen des Bundes an Finanzinstituten, an

23Sie können auch lesen