Rationale Erwartungen, Performativität und Zentralbankplanung - Benjamin Braun Max-Planck-Institut für Gesellschaftsforschung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Rationale Erwartungen, Performativität und Zentralbankplanung Benjamin Braun Max-Planck-Institut für Gesellschaftsforschung

- Grundproblem des wirtschaftlichen Handelns, mikro:

Ausrichtung auf die Zukunft, diese jedoch unsicher

- Zusatzproblem, makro:

Koordination der Erwartungen vieler Akteure

- Zwei ‘reine’ Lösungen:

(1) Zentral: Sozialplaner beseitigt Unsicherheit

(2) Dezentral: Hayek’scher Preismechanismus

koordiniert Erwartungen unabhängiger Akteure

- In Wirklichkeit: pragmatische Lösungen, Institutionen

- Darunter die wichtigste: Geldpolitik

2

Drei Argumente

(1) Zwei Idealtypen makroökonomischen Managements:

- Fiskalisches Nachfragemanagement: Hydraulisch

- Geldpolitisches Erwartungsmanagement: Performativ

- Bruch: Quantitative Easing

(2) Tendenz des zunehmenden Ausgreifens der Geldpolitik in die

Zukunft: Zentral(bank)planung

(3) Diese hat ein theoretisches Fundament: ‘deep performativity

of rational expectations macroeconomics’

3Gliederung

1. ‘Governability paradigms’

2. ‘Deep performativity’ in rational expectations macro

i. ‘Communism of models’

ii. Nichtmarktliche Preissetzung

3. Unkonventionelle Geldpolitik in der Eurozone

i. Forward guidance: Erosion epistemischer Autorität

ii. Quantitative easing: Zurück zur Hydraulik

41. Governability paradigms

Transitionsphase:

4 T’s der ök. Fiskalpolitik: Geldpolitik: Inflation

Monetaristiche

Governance Nachfrage-Management targeting

Geldpolitik

Transmission Zentralisiert & direkt

Temporalität Gegenwartsorientiert

Transparenz Intransparent

Hydraulisch / ‘optimal control’:

Theorie

Spiel gegen die Natur

71. Governability paradigms

§ Marktbasierte agency: Die Zentralbank handelt, indem sie

handelt

§ Geldpolitik: Ein starkes oder ein schwaches Instrument der

makroökonomischen Steuerung?

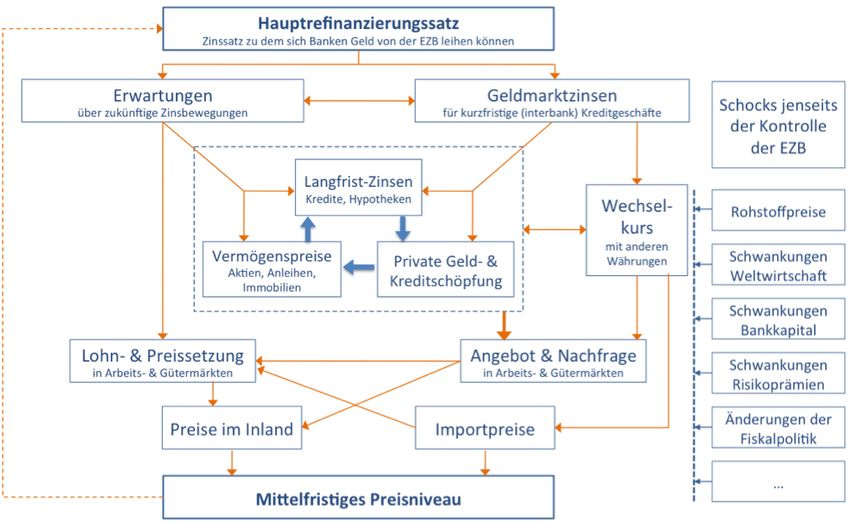

81. Governability paradigms Transmissionsmechanismus der Geldpolitik

1. Governability paradigms

Transitionsphase:

4 T’s der ök. Fiskalpolitik: Geldpolitik: Inflation

Monetaristiche

Governance Nachfrage-Management targeting

Geldpolitik

Transmission Zentralisiert & direkt Dezentralisiert & indirekt

Temporalität Gegenwartsorientiert Zukunftsorientiert

Transparenz Intransparent Opak (Strategisch) Transparent

Hydraulisch / ‘optimal control’: Performativ: Spiel mit

Theorie

Spiel gegen die Natur rationalen Agenten

10Gliederung

1. ‘Governability paradigms’

2. ‘Deep performativity’ in rational expectations macro

i. ‘Communism of models’

ii. Nichtmarktliche Preissetzung

3. Unkonventionelle Geldpolitik in der Eurozone

i. Forward guidance: Erosion epistemischer Autorität

ii. Quantitative easing: Zurück zur Hydraulik

112. Deep performativity in rational expectations macro

§ Ein Paradox der RE Makroökonomik:

- Modelle sind von rationalen Maximierern bevölkert ...

- tragen aber den theoretischen Kern für

Zentral(bank)planung in sich

§ Selbstabgrenzung der neuklassischen Makroökonomik :

- ‘Keynesianer’behandeln die Volkswirtschaft als

‘natürliches’ System mit quasi-mechanischen

Gesetzmäßigkeiten

- “Economic planning is not a game against nature but,

rather, a game against rational economic agents”

(Kydland/Prescott 1977)

122. Deep performativity in rational expectations macro

§ ‘Rationale Erwartungen’ in der Theorie: “essentially the same

as the predictions of the relevant economic theory” (Muth 1961)

§ ‘Rationale Erwartungen’ in der Praxis:

- Weder eine Eigenschaft realer wirtschaftlicher Akteure ...

- noch ein Fantasieprodukt der Ökonomik

- Wirtschaftssteuerung ist kein “game against rational agents”

sondern ein performatives “game with rational agents”

132. Deep performativity in rational expectations macro

Zentral(bank)planung: Von der Theorie zur Praxis

Theorie Praxis

‘Communism of models’: “[a]ll agents Zentralbank nutzt epistemische

inside the model, the econometrician, Autorität, um Modellkommunismus in

and God share the same model” (T. der Praxis umzusetzen

Sargent)

“There would be no need for markets - Zentralbank in der Vergangenheit:

to set prices ... [a]ll economists and Nichtmarktliche Preissetzung am

each rational market participant would kurzen Ende der Zinsstrukturkurve

be capable of accomplishing this feat

- Zentralbank seit QE:

entirely on their own” (Frydman and

Nichtmarktliche Preissetzung auch

Goldberg)

am langen Ende der

Zinsstrukturkurve

14Gliederung

1. ‘Governability paradigms’

2. ‘Deep performativity’ in rational expectations macro

i. ‘Communism of models’

ii. Nichtmarktliche Preissetzung

3. Unkonventionelle Geldpolitik in der Eurozone

i. Forward guidance: Erosion epistemischer Autorität

ii. Quantitative easing: Zurück zur Hydraulik

153. Unkonventionelle Geldpolitik in der Eurozone

EZB vor 2008: “hands- off approach”: “developments in

longer-term money market interest rates reflect market forces”

and are therefore “beyond the ECB’s direct control”

Hayek’sches Argument: Ein zentral determinierter langfristiger

Zinssatz “would cease to have their important allocational [sic]

function in a market economy by virtue of being relative

indicators of scarcity” (Issing 1992)

Forward guidance & QE als Regimebruch: Der langfristige

Zinssatz dient nicht mehr als Barometer für die heterogenen

Erwartungen Hayek’scher Spekulanten, sondern als Instrument

der Erwartungssteuerung

163. Unkonventionelle Geldpolitik in der Eurozone

Zinsstrukturkurven für Eurozonen-Staatsanleihen (alle Länder & Ratings)

Die Kurven sind Momentaufnahmen zu den rechts genannten Daten. 173. Unkonventionelle Geldpolitik: Forward guidance

Mario Draghi, 4 Juni 2013:

“The Governing Council expects the key ECB interest rates to

remain at present or lower levels for an extended period of

time. This expectation is based on the overall subdued outlook

for inflation extending into the medium term, given the broad-

based weakness in the real economy and subdued monetary

dynamics.”

183. Unkonventionelle Geldpolitik: Forward guidance

Negative Auswirkung auf die epistemische Autoriät der EZB:

- “[T]he market knows that central bankers have no superhuman

forecasting ability and will tend to view the supposed longer-term

forecasts as a version of jawboning, attempts to persuade the market to

change its mind for immediate policy purposes. Again there is little

empirical evidence that the market responds to such jawboning, and why

should it when the central bank is as ignorant of the longer-term future as

they are?” (Goodhart 2012)

- “As implemented thus far it is not clear why anyone should pay much

attention to forward guidance as it is, in our view, mostly ‘cheap talk’.”

(Willem Buiter, Chief Economist Citigroup)

- “If central banks really want to change the shape of the yield curve they

may have to do more than just talk. ... In other words, if they want to be

effective central banks have to put their money, and balance sheets,

where their mouths are.” (Bini Smaghi 2013)

193. Unkonventionelle Geldpolitik: Quantitative easing

Wirkungskanäle von QE: Risk-taking & portfolio rebalancing

i. Anleihekäufe der Zentralbank “mechanically reduce the

supply of securities” (Cœuré 2015)

ii. Anleihepreise steigen, Rendite fällt

iii. Auf der Suche nach höherer Rendite wechseln Investoren

in Assetklassen mit höherem Risiko (Aktien,

Kreditgeschäft)

213. Unkonventionelle Geldpolitik: Quantitative easing

QE: eine hydraulische Form der Wirtschaftssteuerung?

§ Fiskalpolitische Nachfragepolitik:

- Ausweitung der Bilanz der Regierung, um den Erwerb

von Gütern und Dienstleistungen zu finanzieren

- Effekt: Stimulation der aggregierten Nachfrage

§ Geldpolitische Nachfragepolitik durch QE:

- Ausweitung der Bilanz der Zentralbank, um den Erwerb

von Wertpapieren zu finanzieren

- Effekt: Stimulation der Nachfrage nach Wertpapieren

- Zweitrundeneffekt (erhofft): Stimulation der

aggregierten Nachfrage

22Zusammenfassung und Ausblick

§ Staatliche makroökonomische Steuerung hat an Reichweite

gewonnen

§ Muss dazu jedoch weiter in die Zukunft ausgreifen

§ Stärkung der Kontrolle über die Finanzwirtschaft,

Schwächung der Kontrolle über die Realwirtschaft?

§ Auch Zentralbanker wissen nicht, was sie tun

§ “Pretence of knowledge” is a feature, not a bug, of

expectation management

25Zum Weiterlesen

26Sie können auch lesen