Schwaches Wachstum Swiss Economics

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Swiss Economics

Schwaches

Wachstum

Monitor Schweiz | 1.Q 2023

Konjunktur Fokus Energiekrise Geldpolitik

Fehlende Wachstumstreiber Wie die Schweizer Industrie Höhere Zinsen im Jahr 2023

die Energiekrise meistert

Swiss Economics | 2.Q 2022 0

Seite 6 Seite 12 Seite 17

Swiss Economics | 1.Q 2023 2

Editorial

Sehr geehrte Leserinnen und Leser

Die Preisstabilität und der Strom aus der Steckdose haben eine Gemeinsamkeit: Man erkennt

ihren wahren Wert erst, wenn sie nicht mehr da sind. Zwar droht der Schweiz wohl keine lange

Phase des Verlusts an Preisstabilität, mit Werten von zeitweilig über 3% ist die Inflation aber defi-

nitiv auch hierzulande ins Bewusstsein zurückgekehrt. Tatsächlich mindert selbst eine vermeintlich

tiefe Inflation mit der Zeit die Kaufkraft. Mit der gleichen Banknote könnten beispielsweise bei

einer kontinuierlichen Inflationsrate von 3% nach 20 Jahren nur noch rund halb so viele Güter und

Dienstleistungen eingekauft werden wie heute. Überhaupt ist Bargeld wegen der Inflation als

langfristiges Wertaufbewahrungsmittel nur wenig geeignet. Für einen Warenkorb, der im Jahr

1900 noch CHF 100 kostete, müssten heute beispielsweise mehr als CHF 1’200 ausgegeben

werden – etwa 90% des Bargeldwerts sind also der Teuerung zum Opfer gefallen. Angesichts

dieser starken Nebenwirkung der Inflation wird die Schweizerische Nationalbank (SNB) ihren Leit-

zins noch weiter erhöhen, wie wir im Geldpolitik-Artikel auf Seite 17 erläutern. Und dies, obwohl

die Inflation in der Schweiz im Jahresverlauf wieder abnehmen und unter 2% sinken sollte.

Auch beim Strom konnte der schlimmstmögliche Fall einer Mangellage diesen Winter abgewendet

werden. Dies war unter anderem glücklichen Umständen wie dem milden und windigen Wetter in

Europa zuzuschreiben, aber auch der Tatsache, dass das Preissignal Anreize zum Sparen setzte

und Europa es bisher geschafft hat, drohende Ausfälle in der Stromproduktion mittels Flüssig-

gasimporten zu vermeiden. Der nächste Winter kommt jedoch bestimmt, und eine verfrühte Ent-

warnung ist nicht angebracht. Unsere Analyse im Fokus-Artikel ab Seite 12 zeigt anhand ver-

schiedener Faktoren – wie Energieintensität, Anteil der Energiekosten an den Gesamtkosten so-

wie indirekte Abhängigkeiten in den Lieferketten und bei den Energieimporten –, welche Bran-

chen hierzulande gegenüber der Energiekrise besonders exponiert sind und wie die Schweizer

Industrie als Ganzes im europäischen Kontext abschneidet. So viel vorneweg: Vor 20 Jahren hätte

die Energiekrise wesentlich grösseren Schaden angerichtet, hat doch die Energieintensität in der

Schweiz und in Europa seither deutlich abgenommen, unter anderem dank Effizienzsteigerungen

in der Produktion. Wieder einmal zeigt sich, wie wichtig Innovation und Anpassungsfähigkeit für

den langfristigen Erfolg sind.

Die Schweizer Wirtschaft hat sich bislang denn auch dementsprechend robust entwickelt. Im ver-

gangenen Jahr resultierte ein Wachstum des Bruttoinlandprodukts (BIP) von 2.1%, und selbst im

schwierigen Schlussquartal 2022 schrumpfte die Wirtschaftsleistung nicht. Derweil dürfte 2023

für die Schweizer Wirtschaft verhaltener werden, ist doch der Erholungsboom nach der

Coronakrise vorbei, während die Weltwirtschaft weiterhin durch die Energiekrise, die hohe Inflation

in den USA und Europa sowie die Zinswende belastet wird. Lesen Sie in unserem Konjunktur-

Artikel ab Seite 6, warum wir davon ausgehen, dass das Wirtschaftswachstum hierzulande zwar

unterdurchschnittlich ausfallen wird, aber weiterhin keine Rezession droht.

Wir wünschen Ihnen eine interessante Lektüre.

André Helfenstein Claude Maurer

CEO Credit Suisse (Schweiz) AG Chefökonom Schweiz

Swiss Economics | 1.Q 2023 3

Inhalt

Konjunktur 6

Fehlende Wachstumstreiber

Dank des robusten Konsums droht der Schweiz keine Rezession. Das Wirtschaftswachstum

verlangsamt sich im Vergleich zum Vorjahr aber deutlich. Wir prognostizieren für 2023 ein

Wachstum des Bruttoinlandprodukts von 0.8%, nach 2.1% im Jahr 2022.

Konjunktur | Monitor 8

Branchen | Monitor 9

Fokus Energiekrise 12

Wie die Schweizer Industrie die Energiekrise meistert

Die Schweizer Industrie verfügt im Vergleich zu ihrem europäischen Pendant über bessere

Voraussetzungen, um die Energiekrise erfolgreich zu überstehen. Ihre tiefere Energieintensität, ein

geringerer Anteil der Energie- an den Gesamtkosten sowie der hiesige Branchenmix gereichen

der Schweiz zum Vorteil. Mögliche Anfälligkeiten ergeben sich derweil indirekt aufgrund der

Importabhängigkeit in der Wertschöpfungskette und bei der Energieversorgung.

Geldpolitik 17

Höhere Zinsen im Jahr 2023

Da die Inflation unangenehm hoch bleibt, rechnen wir damit, dass die Schweizerische

Nationalbank ihren Leitzins bis im Juni 2023 weiter auf 2.25% anheben wird. Im weiteren

Jahresverlauf und für den grössten Teil des Jahres 2024 dürfte sie ihren Schlüsselsatz unseres

Erachtens unverändert auf diesem Niveau belassen.

Geldpolitik | Monitor 18

Immobilien | Monitor 19

Credit Suisse Vorlaufindikatoren 20

Prognosen und Indikatoren 22

Swiss Economics | 1.Q 2023 4

Swiss Economics | 1.Q 2023 5

Konjunktur

Fehlende Wachstumstreiber

Dank des robusten Konsums droht der Schweiz keine Rezession. Das Wirtschafts-

wachstum verlangsamt sich im Vergleich zum Vorjahr aber deutlich. Wir prognostizieren

für 2023 ein Wachstum des Bruttoinlandprodukts von 0.8%, nach 2.1% im Jahr 2022.

Robustes Wachstum Trotz Energiekrise, Inflationssorgen und Krieg in der Ukraine ist der Blick in den konjunkturellen

im Jahr 2022, trotz Rückspiegel erfreulich: 2022 resultierte ein Wachstum des Bruttoinlandprodukts (BIP) von 2.1%,

verhaltenen und selbst im Schlussquartal schrumpfte die Wirtschaftsleistung nicht. Die Wertschöpfung in der

Jahresendes Maschinen-, Elektro- und Metall-Industrie (MEM) war jedoch seit dem 3. Quartal rückläufig, und

das Wachstum im Dienstleistungssektor verlangsamte sich gegen Jahresende, weshalb die Wirt-

schaftsleistung im 4. Quartal 2022 insgesamt quasi stagnierte (Abb. 1).

Konsum bleibt Der Ausblick für den privaten Konsum wird einerseits durch eine konsumfreundliche Arbeitsmarkt-

durch lage geprägt. Die Beschäftigung nahm auch im 4. Quartal 2022 stark zu (um 2.4% ggü. Vorjahr),

Arbeitsmarktlage während die Arbeitslosigkeit weiter fiel. Mittlerweile liegt die saisonbereinigte Arbeitslosenquote

gestützt mit 1.9% auf dem tiefsten Stand seit über 20 Jahren, und sie dürfte angesichts des verbreiteten

Arbeitskräftemangels in den kommenden Monaten nur unwesentlich steigen (Prognose 2023:

2.2%). Die hohe individuelle Arbeitsplatzsicherheit wirkt sich positiv auf die Konsumentenstim-

mung aus. Zudem dürfte das Arbeitnehmerentgelt – die Summe aller Löhne und Gehälter – weiter

zunehmen. Dem ist erstens so, weil auch 2023 mehr Arbeitskräfte in den Erwerbsprozess eintre-

ten, obwohl sich das Beschäftigungswachstum auf unter 1.0% verlangsamt. Zweitens wechseln

mehr Arbeitskräfte in besser bezahlte Stellen. Und drittens werden die Löhne für bestehende Stel-

len um etwas mehr als 2.0% angehoben werden. Gleichzeitig dürfte die Zuwanderung rege blei-

ben, weshalb sich das Bevölkerungswachstum weiterhin auf rund 1.0% belaufen und folglich den

Konsum stützen sollte (sogar 1.5% unter Berücksichtigung der Wandlungen aus Schutzstatus S).

Inflation bremst auch Anderseits hat das Überschiessen der Inflation die Kaufkraft der Konsumenten gemindert und

hierzulande, … wird die Haushaltsbudgets wohl auch in den kommenden Monaten belasten. Im 2. Halbjahr 2022

vermochte die Zunahme des Arbeitnehmerentgelts um 2.3% den inflationsbedingten Kaufkraftver-

lust von 3.2% nicht zu kompensieren – eine in den letzten 30 Jahren nur selten zu beobachtende

Konstellation (Abb. 2). Angesichts der Anhebung der administrierten Strompreise im Januar 2023

dürfte die Teuerung zudem auch im 1. Quartal – und in geringeren Mass auch im 2. Quartal –

über dem Wachstum des Arbeitnehmerentgelts zu liegen kommen, obwohl sie tendenziell sinkt

(Inflationsprognose: Jahresdurchschnitt 2023 von 2.2%).

Abb. 1: MEM-Industrie schrumpfte im 2. Halbjahr 2022 Abb. 2: Arbeitnehmerentgelt ist preisbereinigt rückläufig

Wertschöpfungsveränderung 2022 ggü. Vorquartal, in CHF Mrd. (real) Veränderung zum Vorjahr, geglättet über zwei Quartale

800 10%

1.Q 2.Q 3.Q 4.Q Inflation Arbeitnehmerentgelt

600

8%

400

200 6%

0 4%

-200

-400 2%

-600 0%

MEM-Industrie

Pharma

BIP

Rest 2. Sektor

Dienstleistungen

-2%

-4%

1994 1998 2002 2006 2010 2014 2018 2022

Quelle: Staatssekretariat für Wirtschaft (SECO), Bundesamt für Statistik (BFS), Cre- Quelle: Staatssekretariat für Wirtschaft (SECO), Bundesamt für Statistik (BFS), Cre-

dit Suisse. Letzter Datenpunkt: 4. Quartal 2022 dit Suisse. Letzter Datenpunkt: 4. Quartal 2022

Swiss Economics | 1.Q 2023 6

… insbesondere Zudem drückt die ungewohnt hohe Inflation auf die Konsumentenstimmung. In der Konsumenten-

über eine Eintrübung befragung vom Januar war die Einschätzung der eigenen finanziellen Lage deutlich negativ.

der Konsumenten- Immerhin sind die Inflationserwartungen solide verankert. Das Gros der Konsumenten taxiert

stimmung «heute» als keinen guten Zeitpunkt für grössere Anschaffungen. Hätten die Befragten jedoch Be-

denken, dass morgen alles noch teurer wird, würden sie heute möglichst rasch zuschlagen. Insge-

samt wird das Konsumwachstum 2023 deutlich weniger stark sein als 2022 (1.4%, nach 4.0%

im Jahr 2022), zumal auch der Nachholboom nach der Coronapandemie ausläuft.

Schwaches Die Exportindustrie wird derweil durch eine schwache Nachfrage aus dem Ausland gebremst. Das

Weltwirtschafts- globale Wirtschaftswachstum hat sich abgeschwächt, und wir rechnen für 2023 mit einem

wachstum belastet Wachstum unter dem langfristigen Trend. Immerhin haben gewisse Bremsfaktoren in jüngster Zeit

Exportindustrie etwas nachgelassen. Die Aufhebung der COVID-19-Beschränkungen in China sollte dem dorti-

gen Wirtschaftswachstum im 1. Halbjahr Auftrieb geben, was sich in der 2. Jahreshälfte auch im

Rest der Welt positiv auswirken dürfte. Zudem wird die Eurozone eine Rezession wohl vermeiden

können, weil sich die Energiesituation etwas entspannt hat. Indessen dürften die hohe Inflation

und die Zinswende dem Wachstum bis auf Weiteres enge Grenzen setzen. Unser Exportbarome-

ter, das den Konjunkturverlauf in den wichtigsten Abnehmerländern der Schweizer Exportindustrie

erfasst, ist jüngst zwar wieder etwas gestiegen, die Vorlaufindikatoren für die Industrie liegen aber

immer noch praktisch überall unterhalb der Wachstumsschwelle (Abb. 3).

Lage im Einkauf Auch der Einkaufsmanagerindex (PMI) für die Schweizer Industrie notierte im Februar den zweiten

entspannt sich Monat in Folge unter der Wachstumsschwelle von 50 Punkten, wenn auch vergleichsweise

knapp. Die Produktionsdynamik ist nur leicht negativ, und der Rückgang des Auftragsbestands

hat sich verlangsamt (Abb. 4). Zudem entspannt sich die Einkaufssituation: Nur noch 5% der Un-

ternehmen vermelden längere Wartezeiten als im Vormonat. Dies sind deutlich weniger als noch

im 1. Halbjahr 2022, als wiederholt mehr als 80% der Firmen von längeren Lieferzeiten berichte-

ten. Die bessere Verfügbarkeit von Vorleistungen wirkt sich auch positiv auf die Investitionen in

Maschinen und Anlagen aus, während die höheren Zinsen die Produktion bislang kaum bremsen:

Gemäss Umfrage der Konjunkturforschungsstelle (KOF) der ETH Zürich gaben jüngst nur knapp

7% aller Unternehmen an, dass finanzielle Restriktionen ein Produktionshemmnis darstellten. Die

Zunahme der Exporte und der Ausrüstungsinvestitionen dürfte mit 3% bzw. 1% dieses Jahr aber

unterdurchschnittlich ausfallen.

BIP-Wachstum von Insgesamt wird das Wirtschaftswachstum der Schweiz 2023 – entsprechend demjenigen der

0.8% im Jahr 2023 Weltwirtschaft – deutlich schwächer sein als im Vorjahr, zumal neue Wachstumstreiber fehlen,

während Energiekrise, Inflation und Zinswende bremsend wirken. Zudem dürften das Fehlen in-

ternationaler Grossereignisse im Sport und infolgedessen geringere Lizenzeinnahmen der in der

Schweiz ansässigen Weltverbände das hiesige BIP-Wachstum im laufenden Jahr um 0.3 Prozent-

punkte mindern. Das Risiko einer Rezession bleibt indes dank des robusten Konsums klein.

claude.maurer@credit-suisse.com

Abb. 3: Wachstum in der Industrie beinahe weltweit rückläufig Abb. 4: Schweizer PMI für die Industrie knapp unter Wachstums-

schwelle

PMI-Heatmap für die Industrie, grün = oberhalb Wachstumsschwelle Einkaufsmanagerindex (PMI) für die Industrie und Subkomponenten,

Wachstumsschwelle = 50

2022 2023

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb 90

Euroz one

80

Frankreich

Deutschland 70

Italien

Spanien 60

Grossbritannien

Schweiz 50

40

USA (ISM Index)

30

Japan

Australien 20

PMI Industrie Produktion Auftragsbestand Lieferfristen

10

Brasilien

2007 2011 2015 2019 2023

Indien

China

Taiwan

Quelle: Markit, Bloomberg, Credit Suisse. Letzter Datenpunkt: Februar 2023 Quelle: Procure.ch, Credit Suisse. Letzter Datenpunkt: Februar 2023

Swiss Economics | 1.Q 2023 7

Konjunktur | Monitor

Inflation Konsumentenpreisindex: Umfassende Revision der Gewichtungen

Veränderung der Gewichtung der LIK-Kategorien, 2023 im Vergleich zu 2022,

in Prozentpunkten

Zu Jahresbeginn wurde die Gewichtung der verschiedenen Nahrungsmittel/alkoholfreie Getränke

Komponenten des Landesindex der Konsumentenpreise Gesundheitspflege

(LIK) überarbeitet. Die diesmal vergleichsweise umfangrei- Wohnen und Energie

chen Änderungen spiegeln in erster Linie eine Normalisie- Hausrat und Haushaltsführung

rung der Konsumentengewohnheiten nach der COVID-19- Alkoholische Getränke und Tabak

Pandemie wider. So nahm die Gewichtung von Restau- Nachrichtenübermittlung

rants und Hotels deutlich zu, während die Gewichtung von Unterricht

Lebensmitteln, Gesundheit und Wohnen zurückging. Die Sonstige Waren und Dienstleistungen

Auswirkungen dieser Revisionen auf die Inflationsrate sind Bekleidung und Schuhe

Verkehr

jedoch insgesamt vernachlässigbar. Wir rechnen mit einer

Freizeit und Kultur

Inflationsrate von 2.2% im Jahr 2023 und 1.0% im Jahr

Restaurants und Hotels

2024 bzw. – unter Ausschluss der volatilen Energiepreise

– von 1.8% im Jahr 2023 und 1.0% im Jahr 2024. -2.0 -1.0 0.0 1.0 2.0 3.0 4.0

maxime.botteron@credit-suisse.com Quelle: Bundesamt für Statistik (BFS), Credit Suisse

Arbeitsmarkt Arbeitslosenquote auf Mehrjahrestief

Arbeitslosenquote in %

In der Schweiz herrscht Vollbeschäftigung. Die Arbeitslo- 4.0

senzahl liegt so tief wie seit rund 20 Jahren nicht mehr.

3.5

Gleichzeitig vermelden mehr als 40% der Unternehmen,

dass sie Mühe haben, geeignetes Personal zu finden. 3.0

Während die hohe individuelle Arbeitsplatzsicherheit die 2.5

Konsumentenstimmung hebt, bremst die Personalknapp-

2.0

heit den Kapazitätsaufbau. Angesichts des verhaltenen

Konjunkturausblicks ist derweil von einem leichten Anstieg 1.5

Nicht saisonbereinigt Saisonbereinigt

der Arbeitslosenquote in der Zukunft auszugehen. Für 1.0

2024 rechnen wir im Durchschnitt mit einer Quote von 0.5

2.4%, nach 2.2% im laufenden Jahr.

0.0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

claude.maurer@credit-suisse.com Quelle: Refinitiv Datastream, Credit Suisse. Letzter Datenpunkt: Februar 2023

Zuwanderung Zuwanderung: Starker Anstieg bei deutschen Staatsbürgern

Nettozuwanderung der ständigen ausländischen Wohnbevölkerung nach Nationalität

(ohne Registerkorrekturen), Anzahl Personen und Wachstum gegenüber Vorjahr in %

Im vergangenen Jahr sind vermehrt deutsche Staatsbürger

30 000

in die Schweiz eingewandert. Mit einem Saldo von rund Letzte 12 Monate +68,4%

12'000 wurde ein Wert erreicht, der zuletzt vor über zehn 25 000 Vorjahresperiode

Jahren resultierte. Die langsame Erholung der deutschen Durchschnitt seit 2015 +15,3%

Wirtschaft nach der Pandemie sowie die wachstumshem- 20 000

menden Effekte der Energiekrise und der Inflation dürften

15 000

mit ein Grund für diese Entwicklung gewesen sein. Stark +43,9%

+32,5% +11,5%

zugenommen haben zudem die Migrationssalden von Bür- 10 000

+32,9%

gern aus Rumänien, Polen und Kroatien. Für Kroatien gilt

seit dem 1. Januar 2022 die volle Personenfreizügigkeit, 5 000

die jedoch vom Bundesrat durch die Aktivierung der 0

Schutzklausel per 1. Januar 2023 vorübergehend wieder DE IT FR EU übrige Europa Drittstaaten

kontingentiert wurde. übrige

sara.carnazzi@credit-suisse.com Quelle: Staatssekretariat für Migration (SEM), Credit Suisse

Swiss Economics | 1.Q 2023 8Branchen | Monitor

Pharmazeutische Industrie Wachstum der Pharmaexporte verlangsamt sich

Monatliche Pharmaexporte in CHF Mrd., saisonbereinigt

Die Pharmaexporte waren im 4. Quartal 2022 gegenüber

der Vorjahresperiode rückläufig. Dies war vor allem auf ab- Pharma Warenexporte ohne Pharma

30

nehmende Ausfuhren innerhalb Europas, insbesondere nach

Spanien, Deutschland und Italien, zurückzuführen. Die Ex- 25

porte nach China stiegen derweil im Vergleich zum Vorjah-

resquartal weiter. Im 4. Quartal sah sich die Pharmaindustrie 20

erneut vermehrt mit fehlenden Vorprodukten konfrontiert.

15

Dies zeigen die Einschätzungen der Lagerbestände von In-

dustrieunternehmen, die von der Konjunkturforschungsstelle 10

der ETH Zürich (KOF) erhoben wurden. Dies könnte sich in

den kommenden Monaten negativ auf den Bestand an Fer- 5

tigprodukten auswirken. Generell erwarten wir aber, dass 0

sich die Pharmaexporte auch in den nächsten Monaten 2016 2017 2018 2019 2020 2021 2022

stabil entwickeln werden.

meret.muegeli@credit-suisse.com Quelle: Bundesamt für Zoll und Grenzsicherheit (BAZG), Credit Suisse

Maschinen-, Elektro- und Metallindustrie (MEM) MEM-Exporte verlieren an Schwung

Wachstum der MEM-Exporte ggü. Vorjahr, Wachstumsbeitrag nach Ländern

Das Wachstum der MEM-Exporte verlor auch im 4. Quartal

weiter an Schwung. Zwar lagen die Exporte über dem Wert Andere Deutschland USA China Total

30%

der Vorjahresperiode, aber nur ganz knapp. Die Ausfuhren in

die USA entwickelten sich weiterhin positiv. Nach Europa im 20%

Allgemeinen und nach Deutschland im Besonderen wurden

10%

jedoch weniger MEM-Güter exportiert. Für die kommenden

Monate besteht das Risiko, dass das Wachstum der Exporte 0%

in die USA weiter nachlassen könnte, da sich die dortige In-

dustriestimmung deutlich im negativen Bereich bewegt. Der- -10%

weil deuten Subindikatoren des Einkaufsmanagerindex auf

-20%

eine mögliche Aufhellung der Industriestimmung im Euro-

raum hin. Ein positiver Impuls dürfte mittelfristig von den Lo- -30%

ckerungen der COVID-19-Massnahmen in China ausgehen. 1.Q 2016 1.Q 2017 1.Q 2018 1.Q 2019 1.Q 2020 1.Q 2021 1.Q 2022

meret.muegeli@credit-suisse.com Quelle: Bundesamt für Zoll und Grenzsicherheit (BAZG), Credit Suisse

Uhrenindustrie Rekordhohe Uhrenexporte im Jahr 2022

Uhrenexporte in CHF Mrd., nach Ländern, saisonbereinigt

Nach einem erfolgreichen 3. Quartal konnten sich die Andere USA China Hongkong Japan

Uhrenexporte im 4. Quartal 2022 ungefähr auf dem hohen 2500

Niveau halten. Insgesamt war 2022 ein Rekordjahr für die

Uhrenindustrie, trotz des Rückgangs der Ausfuhren in die 2000

wichtigen Abnehmerländer China und Hongkong, die in den

Jahren zuvor Destination für mehr als 20% der Uhrenex- 1500

porte waren. Das Wachstum wurde indessen auch durch die

Ausfuhren in die USA und nach Europa gestützt. In den 1000

kommenden Monaten dürften die Öffnungsschritte in China

500

und Hongkong nach COVID-19 der hiesigen Uhrenindustrie

positive Impulse verleihen.

0

2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

meret.muegeli@credit-suisse.com Quelle: Bundesamt für Zoll und Grenzsicherheit (BAZG), Credit Suisse

Swiss Economics | 1.Q 2023 9Branchen | Monitor

Detailhandel Detailhandelsumsätze in vielen Segmenten rückläufig

Nominale Detailhandelsumsätze, saisonbereinigt, im Vergleich zum Vorjahr

Der Schweizer Detailhandel verzeichnete 2022 insgesamt 15%

2019 2020 2021 2022

10%

einen Umsatzrückgang, der hauptsächlich den schwinden

5%

Effekten der COVID-19-Pandemie zuzuschreiben war. Unter 0%

dem Strich war die Umsatzentwicklung im Non-Food-Seg- -5%

ment sowohl auf nominaler als auch realer Basis weniger -10%

schlecht als im Food/Near-Food-Bereich. Die nominalen -15%

Non-Food

Umsätze im Non-Food-Detailhandel fielen um 1.2%, woge- -20%

Personal Care/ Gesundheit

Food/Near-Food

Non-Food

Bekleidung/Schuhe

Haushalt/Wohnen

Heimelektronik

Freizeit

DIY/Garten/Autozubehör

Total

gen im Lebensmittelbereich ein Rückgang von 4.4% resul-

tierte. Für das laufende Jahr erwarten wir ein leichtes

Wachstum der Detailhandelsumsätze, das durch eine weiter-

hin stabile Arbeitsmarktlage und die Zuwanderung gestützt

werden sollte.

meret.muegeli@credit-suisse.com Quelle: GfK, Credit Suisse

Tourismus Erholung der Übernachtungen in Städten

Logiernächte in Tausend, 3-Monats-Durchschnitt, nach Klassifizierung der Touris-

musregion

Nach einem erfreulichen Sommer für die Schweizer Touris- Zentren und suburbane Gemeinden Touristische Gemeinden andere

musbranche wurden auch im Herbst 2022 Übernachtungs- 5000

zahlen über dem Vorpandemieniveau registriert. Gäste aus

Amerika setzten ihre Besuche in der Schweiz rege fort. 4000

Besonders städtische Gemeinden konnten sich eines Zu-

flusses von Gästen erfreuen. Die dortigen Übernachtungen, 3000

die sich bisher eher schleppend erholt hatten, überstiegen

nun insgesamt ebenfalls das Vorpandemieniveau. Die Lo- 2000

ckerung der COVID-19-Massnahmen in China dürfte in den

1000

nächsten Monaten auch Besuche von chinesischen Gästen

wieder ermöglichen. Die Zahl der Gäste aus Asien liegt bis

0

dato noch am deutlichsten unter dem Vorpandemieniveau. 2016 2018 2020 2022

meret.muegeli@credit-suisse.com Quelle: Bundesamt für Statistik (BFS), Credit Suisse

Informationstechnologie (IT) Stimmung im IT-Sektor bleibt gedrückt

Saldo zwischen Unternehmen, die ihre Geschäftslage als positiv beurteilen, und den-

jenigen, die sie als negativ beurteilen, in %, und langfristiger Durchschnitt

Die Stimmung im IT-Sektor liegt noch immer unter ihrem Erbringung von IT-Dienstleistungen Langfristiger Durchschnitt

langfristigen Durchschnitt. Der Saldo zwischen den Unter- 80

nehmen, die ihre Geschäftslage als positiv einschätzen, und 70

denjenigen, die sie als negativ einschätzen, belief sich im 60

4. Quartal 2022 auf 30%. Die Schwäche im Industriesektor

50

spielt bei der aktuell unterdurchschnittlichen Beurteilung

sicherlich eine wichtige Rolle. Auch der Fachkräftemangel, 40

der sich in der Branche jüngst zugespitzt hat, dürfte Einfluss 30

auf die Einschätzung der IT-Dienstleister haben. Sobald sich 20

der Ausblick für die Industrie verbessert, dürfte sich folglich

10

auch die Stimmung in der IT-Branche wieder aufhellen.

0

2009 2011 2013 2015 2017 2019 2021

meret.muegeli@credit-suisse.com Quelle: Konjunkturforschungsstelle der ETH Zürich (KOF), Credit Suisse

Swiss Economics | 1.Q 2023 10Swiss Economics | 1.Q 2023 11

Fokus Energiekrise

Wie die Schweizer Industrie

die Energiekrise meistert

Die Schweizer Industrie verfügt im Vergleich zu ihrem europäischen Pendant über

bessere Voraussetzungen, um die Energiekrise erfolgreich zu überstehen. Ihre tiefere

Energieintensität, ein geringerer Anteil der Energie- an den Gesamtkosten sowie der

hiesige Branchenmix gereichen der Schweiz zum Vorteil. Mögliche Anfälligkeiten

ergeben sich derweil indirekt aufgrund der Importabhängigkeit in der Wertschöpfungs-

kette und bei der Energieversorgung.

Energiekrise löst Die Energiekrise und der damit einhergehende Anstieg der Gas- und Strompreise haben Beden-

Bedenken über Wett- ken hinsichtlich der Wettbewerbsfähigkeit der Industrie in Europa geweckt. Die europäischen Gas-

bewerbsfähigkeit notierungen stiegen letztes Jahr auf Rekordwerte und trieben folglich die Produktionskosten in

der Industrie aus, … Europa deutlich in die Höhe, insbesondere im Vergleich zu anderen Produktionsstandorten wie

den USA. Diese Entwicklung könnte – neben kurzfristigen Herausforderungen für die Unterneh-

men – auch längerfristige strukturelle Folgen für den Industriestandort Europa und die Schweiz mit

sich bringen, sei dies in Form einer Verlagerung gewisser Produktionsschritte oder erhöhter An-

reize für Energieeffizienzgewinne.

… und dies trotz Die Gaspreise sind indes jüngst dank des milden Winters, deutlicher Einsparungen beim Ver-

jüngst sinkender brauch sowie höherer Flüssiggaslieferungen wieder gesunken (Abb. 1). Daher dürften sogar die

Gaspreise Aussichten für den kommenden Winter nicht mehr ganz so schlecht sein. Im Endeffekt sind je-

doch nicht nur die Preisentwicklungen per se für die internationale Wettbewerbsfähigkeit von Be-

deutung, sondern auch die Unsicherheiten rund um die Energieversorgung. Die folgende Analyse

zeigt anhand verschiedener Faktoren – wie Energieintensität, Anteil der Energiekosten an den Ge-

samtkosten sowie indirekte Abhängigkeiten in den Lieferketten und bei den Energieimporten –,

welche Branchen hierzulande gegenüber der Energiekrise besonders exponiert sind und wie die

Schweizer Industrie als Ganzes im europäischen Kontext abschneidet.

Schweizer Industrie Die Energieintensität der Produktion ist sicherlich einer der wichtigsten Faktoren zur Beurteilung

weniger des energieseitigen Exposure einer Volkswirtschaft. Positiv hervorzuheben ist, dass die Schweizer

energieintensiv Industrie generell weniger energieintensiv ist als ihre europäischen Pendants, sie braucht also

weniger Energie, um ihre Wertschöpfung zu produzieren. Zudem hat die Energieintensität des

verarbeitenden Gewerbes in der Schweiz und in Europa in den letzten 20 Jahren deutlich abge-

nommen (Abb. 2). Dies kann einerseits auf Energieeffizienzverbesserungen der einzelnen Bran-

chen zurückgeführt werden, andererseits aber auch auf eine Veränderung der Branchenzusam-

mensetzung innerhalb der Industrie.

Abb. 1: Rekordhohe Gaspreise in Europa sind jüngst wieder gesun- Abb. 2: Energieintensität im verarbeitenden Gewerbe europaweit

ken rückläufig

TTF Futures, Lieferung am nächsten Tag, EUR/MWh, Energieintensität im verarbeitenden Gewerbe, in Megajoule/USD (Kaufkraftparität

2015)

350 Schweiz Deutschland Italien Frankreich Grossbritannien

7

300

6

250

5

200

4

150 3

100 2

50 1

0

0

2000 2005 2010 2015 2020

06/2020 12/2020 06/2021 12/2021 06/2022 12/2022

Quelle: Refinitiv Datastream. Letzter Datenpunkt: 27.02.2023 Quelle: Internationale Energieagentur (IEA). Letzter Datenpunkt: 2020

Swiss Economics | 1.Q 2023 12Branchenmix In der Schweiz hat sich der Wertschöpfungsanteil der energieintensiven Industriebranchen1 in den

der Schweiz letzten 20 Jahren deutlich von 34% auf 24% verringert. Dies ist insbesondere auf das Wachstum

ist vorteilhaft der vergleichsweise weniger energieintensiven Pharmabranche zurückzuführen, auf die nunmehr

27% der hiesigen Industriewertschöpfung entfallen. Auch in anderen europäischen Ländern ist

der Wertschöpfungsanteil der energieintensiven Industriebranchen in den letzten Jahren gesun-

ken. Allerdings sind die energieintensiven Branchen in der Schweiz für die Wertschöpfung deutlich

weniger bedeutend, der Schweizer Branchenmix gereicht der Wirtschaft also zum Vorteil.

Gewisse Effizienz- Diese Energieintensität der Industrie könnte sich infolge des von der Energiekrise ausgehenden

gewinne sind Drucks weiter verringern. Eine tiefere Energieintensität würde idealerweise nicht nur auf Verände-

durchaus möglich rungen der Sektorenzusammensetzung beruhen, sondern auf eigentlichen energieseitigen Effizienz-

steigerungen in der Produktion. Dadurch könnte die Industrie auf dem europäischen Kontinent ihre

preislichen Nachteile mildern. Auf solche Effizienzgewinne deuten Umfrageergebnisse des ifo Insti-

tuts in Deutschland hin: 75% der dortigen Industriefirmen konnten ihren Gasverbrauch senken,

ohne ihre Produktion zu drosseln (Abb. 3). Solche Effizienzgewinne könnten einigen Branchen län-

gerfristig durchaus zum Vorteil gereichen. Anfangs der 2010er-Jahre, als das aufkommende Fra-

cking in den USA zu einer Kluft zwischen den Gaspreisen in den USA und Europa führte, kursierten

nämlich ähnliche Sorgen in Bezug auf einen Wettbewerbsfähigkeitsverlust der europäischen Indust-

rie. Eine Analyse der Europäischen Kommission (2014)2 zeigt aber, dass das verarbeitende Ge-

werbe in Europa insgesamt nicht signifikant an Bedeutung verlor, weil die Europäische Union (EU)

ihre Energieintensität in dieser Zeit weiter verringerte. Innerhalb des verarbeitenden Gewerbes be-

schleunigte sich jedoch der bereits bestehende Trend einer Umstrukturierung weg von energiein-

tensiven Sektoren, während Letztere in den USA tendenziell expandierten. Diese Entwicklung

spricht zwar einerseits für die Beschleunigung von energetischen Effizienzgewinnen, sie signalisiert

aber andererseits auch eine erhöhte Anfälligkeit energieintensiver Sektoren.

Anteil von Strom- und In der aktuellen Energiekrise ist nebst der Energieintensität vor allem auch die Frage von Bedeu-

Gaskosten an tung, wie relevant die Gas- und Stromkosten für die Produktion eines Sektors sind. Denn der Ef-

Gesamtkosten ist in fekt höherer Gas- und Strompreise variiert je nach Grösse dieses Anteils. Unsere auf Input-Out-

der Schweiz relativ put-Tabellen (WIOD) basierende Analyse zeigt, dass Gas und Strom im verarbeitenden Gewerbe

gering in der Schweiz im Vergleich zu anderen europäischen Ländern einen eher kleinen Kostenanteil

haben. Auf Branchenebene gibt es ebenfalls deutliche Unterschiede – der Anstieg der Energie-

kosten trifft also nicht alle Branchen gleichermassen. Die Papierbranche weist den höchsten Kos-

tenanteil von Gas und Strom auf (6.7%), gefolgt von den Bereichen sonstige nichtmetallische

Produkte (3.9%), Metallerzeugung/-bearbeitung (3.7%), sowie Kokerei, Mineralölverarbeitung

und Chemie (2.8%). In der Mehrzahl der Sektoren, inklusive der für die Schweizer Wertschöpfung

wichtigen, beträgt der Kostenanteil indes weniger als 1% (Abb. 4). Auch hier schneidet die

Schweiz im Vergleich zu Europa gut ab.

Abb. 3: Gaseinsparungen mehrheitlich ohne Produktionsdrosselung Abb. 4: Kostenanteil von Strom und Gas in wichtigen Industriesek-

möglich toren tiefer

ifo-Industrieumfrage in Deutschland: Konnte in den letzten sechs Monaten Gas ge- Anteil der Gas- und Stromkosten im Output sowie Wertschöpfungsanteile in der

spart werden? Schweiz, in %

Ja, ohne Produktionsdrosselung Ja, mit Produktionsdrosselung Nein Weiss nicht 7%

Papier

Druck 45 40 10 5

Textilien 60 26 15 6%

Chemie 60 17 10 13 Metallerzeugung

Metallerzeugnisse 62 22 11 5 und -bearbeitung

Gas- und Stromkosten

Metallerzeugung 63 35 2

5%

Sonstige nicht-metallische Produkte

Sonstige nichtmetallische

71 14 14 1

Gummi- und Kunststoffwaren 77 17 6 4% Produkte

Datenverarbeitungsgeräte 78 19 3 Kokerei,

Möbel 80 8 7 5 Mineralöl, Chemie

Elektrische Ausrüstung 81 11 8 3%

Papier 82 12 6 Gummi,

Maschinenbau 82 4 9 5 2% Kunststoff

Autos 85 5 3 7

Holz und Kork

Nahrungsmittel

86 14

Leder 90 10 1% Metallerzeugnisse Datenverarbeitung, Pharma

Nahrungsmittel & Getränke 90 5 5

Getränke

Möbel Maschinenbau Uhren

99 1

0%

Bekleidung 100

0% 1% 2% 3% 4% 5% 6%

0 20 40 60 80 100 Wertschöpfung

Quelle: ifo Institut Quelle: World Input-Output Database (WIOD), Bundesamt für Statistik (BFS)

1

Als energieintensive Branchen in der Industrie gelten die Herstellung von Holz, Papier, Druckerzeugnissen,

chemischen Erzeugnissen, Metallerzeugnissen, Gummi- und Kunststoffwaren und sonstigen nichtmetalli-

schen Produkten sowie die Metallerzeugung und -bearbeitung.

2

Europäische Kommission (2014): Energy Economic Developments in Europe (Part 1): The Recent Devel-

opment of US Shale Gas and its Impact on EU Competitiveness.

Swiss Economics | 1.Q 2023 13Keine fiskalische Die Schweiz hat im Gegensatz zu zahlreichen anderen europäischen Ländern wie Deutschland,

Unterstützung in der Frankreich, Italien und Grossbritannien aber keine staatlichen Unterstützungspakete für ihre Un-

Schweiz ternehmen geschnürt. Energieintensive Sektoren werden in weiten Teilen Europas vom Staat un-

terstützt und dadurch vor den steigenden Kosten geschützt. Da die Schweizer Industrie wie erläu-

tert weniger energieintensiv ist und von einem vorteilhaften Branchenmix profitiert, wäre eine

grossangelegte fiskalische Unterstützung hierzulande indessen auch weniger sinnvoll. Dennoch

dürften die wenigen energieintensiven Branchen in der Schweiz zurzeit verstärkt leiden, zumal ihre

europäischen Konkurrenten subventioniert werden. Insgesamt sind sich die Schweizer Branchen

aufgrund der starken Währung und hoher Löhne jedoch daran gewöhnt, anpassungsfähig und

innovativ zu reagieren. Dies dürfte ihnen auch in der aktuellen Energiekrise zugutekommen.

In Wertschöpfungs- Zusätzlich zu den direkten Kosten kann der Effekt einer Mangellage oder gestiegener Preise auch

kette anfallende indirekt über die Lieferketten durchsickern, insbesondere wenn Produzenten von Inputfaktoren

indirekte Kosten nicht ihre Kostensteigerungen weitergeben. Dieser indirekte Kostenanteil von Gas und Strom ist in der

zu vernachlässigen Schweiz deutlich höher als der direkte, was die Bedeutung von globalen Inputs und Wertschöp-

fungsketten unterstreicht (Abb. 5). Diese indirekte Importabhängigkeit darf folglich bei kleinen,

offenen Volkswirtschaften wie der Schweiz nicht vernachlässigt werden. Insbesondere Deutsch-

land weist tiefere indirekte Kosten (4.1%) auf als die Schweiz (4.8%) und ist solchen Effekten

folglich weniger stark ausgesetzt. Im Gegensatz dazu weisen Frankreich, Grossbritannien und

Italien noch höhere indirekte Kostenanteile auf (5.9%, 6.2% bzw. 6.7%).

Schweiz mit relativ Doch nicht nur die Energiekosten spielen für die Unternehmen eine Rolle, sondern auch die Ver-

hoher Energie- fügbarkeit von Energie und die Stabilität der Versorgung. Zu starke Abhängigkeiten von gewissen

abhängigkeit Ländern erhöhen die Verletzlichkeit einer Wirtschaft und können somit auch die Energiestabilität

vom Ausland beeinflussen. Diese Energieabhängigkeit vom Ausland lässt sich aber in der Schweiz nur schwer

verhindern, da unser Land kaum über Rohstoffe verfügt. Nicht zuletzt daher ist die Wettbewerbs-

fähigkeit hierzulande umso wichtiger. Die Schweiz bezieht rund 70% der Energie aus ausländi-

schen Quellen. Im Vergleich dazu beträgt die Energieimportabhängigkeit in Deutschland rund

60%, in Frankreich 44% und in Italien 73% (Abb. 6). Im Gesamtdurchschnitt beträgt die Abhän-

gigkeit von Energieimporten in der EU 55%, die Schweiz ist also stärker auf Energieimporte ange-

wiesen als der Rest Europas. In den letzten 15 Jahren hat sich diese Kennzahl in der Schweiz

jedoch verringert, wogegen sich die Energieabhängigkeit vom Ausland beispielsweise in Deutsch-

land in den vergangenen Jahren tendenziell akzentuiert hat. In der Schweiz ist die Energieabhän-

gigkeit hauptsächlich auf fossile Energieträger (Rohöl, Erdölprodukte und Gas, Anteil von 69% im

Jahr 2021) sowie auf Kernbrennstoffe (29%) zurückzuführen. Der Import von Strom macht nur

einen kleinen Teil aus. Insgesamt ist die Schweiz ein Nettoexporteur von Strom, im Winter ist sie

jedoch auf Importe angewiesen.

Abb. 5: Indirekte Kosten von Gas und Strom deutlich höher als die Abb. 6: 70% der Energie in der Schweiz sind importiert

direkten

Anteile der direkten und indirekten Strom- und Gaskosten im Schweizer Output, in % Energieimportabhängigkeit ausgewählter europäischer Länder, in %

Direkte Kosten Indirekte Kosten Schweiz Deutschland Frankreich Italien Grossbritannien

Sonstiger Fahrzeugbau 100%

Möbel

Maschineninstallation und -reparatur

Maschinenbau 80%

Auto

Datenverarbeitung und Uhren

Metallerzeugnisse 60%

Pharma

Druck

Elektrische Ausrüstung 40%

Textilien

Holz, Kork

Nahrungsmittel 20%

Gummi, Kunststoff

Chemie

Kokerei, Mineralölverarbeitung 0%

Metallerzeugung und -bearbeitung

Glas, Keramik

Papier -20%

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 2020

Quelle: World Input-Output Database (WIOD) Quelle: Bundesamt für Energie (BFE), Statistisches Amt der Europäischen Union

(Eurostat). Letzter Datenpunkt: 2021

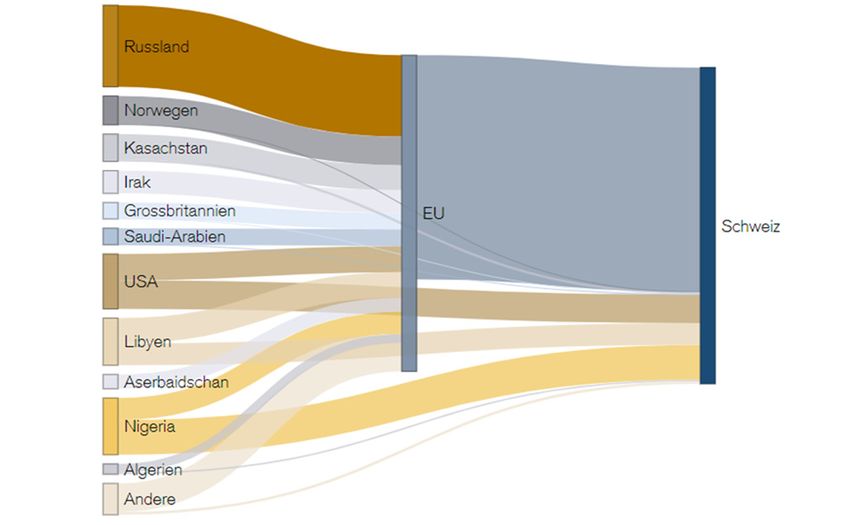

Swiss Economics | 1.Q 2023 14Energiehandels- Das in die Schweiz importierte Rohöl stammte im Jahr 2022 hauptsächlich aus den USA (33%),

strukturen sind Nigeria (33%) und Kasachstan (15%). Erdölprodukte werden mehrheitlich aus Deutschland

vielschichtig, … (59%) importiert, gefolgt von Einfuhren aus den Niederlanden (12%) und Frankreich (10%). Die

Gasimporte stammten ebenfalls hauptsächlich aus Deutschland (65%) und aus Frankreich (24%).

Diese Energieimporte basieren allerdings auf vielschichtigen Handelsstrukturen, die durch das Ur-

sprungsland und die sich daraus ergebende Transportroute geprägt sind, sodass sich auch hier

indirekte Abhängigkeiten ergeben.

… wodurch sich Viele der in die Schweiz exportierenden Länder wie Deutschland sind selbst von Energieimporten

weitere indirekte abhängig, wie Abbildung 6 illustriert. Die Ausfuhren basieren also nicht nur auf selbst geförderten

Abhängigkeiten Primärenergieträgern, sondern widerspiegeln auch Transportrouten oder Weiterverarbeitungsstati-

ergeben onen. So wird beispielsweise Rohöl in europäischen Raffinerien verarbeitet und dann exportiert

(Abb. 7). Insbesondere bei Erdgas konzentrierte sich die Abhängigkeit der Schweiz – über einen

Umweg durch Deutschland – bis vor Kurzem ebenfalls stark auf Russland. Im Zuge des Russland-

Ukraine-Konflikts haben sich die Importstrukturen Europas bei Gas (Abb. 8) und Öl jedoch deut-

lich verändert. Indirekt hat sich dadurch auch die Schweizer Energieimportabhängigkeit diversifi-

ziert. Grosse Teile des nun reduziert fliessenden russischen Erdgases werden in Europa nun mit

Importen von Flüssigerdgas (LNG) kompensiert, sodass Europa mittlerweile zum weltweit grössten

Importeur von LNG geworden ist. Die USA sind heute der wichtigste LNG-Lieferant Europas und

haben damit Katar auf den zweiten Platz verdrängt.

Tiefe Die Analyse dieser unterschiedlichen Faktoren zeigt, dass energieintensive Sektoren mit hohen

Energieintensität und Gas- und Stromkostenanteilen auch in der Schweiz spürbar von der Energiekrise betroffen sind. Die

Diversifikation Schweizer Industriebranchen sind jedoch aufgrund der tieferen Energieintensität und der geringeren

als Schlüsselfaktoren Relevanz der Gas- und Stromkosten generell besser positioniert als ihre europäischen Pendants.

Der Branchenmix bietet dem verarbeitenden Gewerbe in der Schweiz als Ganzes ebenfalls einen

gewissen Schutz, da die energieintensiven Branchen für die Wertschöpfung weniger bedeutend

sind. Aufgrund der Importabhängigkeit der Schweiz als kleine offene Volkswirtschaft ergeben sich

aber indirekte Vulnerabilitäten, sei es in der Wertschöpfungskette oder bei der Energieversorgung.

Gerade mit Blick auf Letztere ist die Schweiz im Vergleich zu vielen EU-Ländern stärker exponiert.

Schlussendlich können diese indirekten Abhängigkeiten aber auch von Vorteil sein: Hierzulande

wurden zwar keine Fiskalmassnahmen umgesetzt, die Schweizer Industrie dürfte aber letztlich eben-

falls von den positiven Effekten in der Wertschöpfungskette profitieren, die sich aufgrund der

Massnahmen in anderen europäischen Ländern ergeben.

meret.muegeli@credit-suisse.com

Abb. 7: Abhängigkeiten bei Energieimporten zeigen sich indirekt Abb. 8: Russisches Gas wird in Europa zunehmend mit Flüssig-

gasimporten ersetzt

Herkunft von Erdöl und Erdölprodukten, 2021, in % Wöchentliche Gaslieferungen nach Herkunft, in Milliarden Kubikmeter

12

10

8

6

4

2

0

01/2021 07/2021 01/2022 07/2022 01/2023

Flüssigerdgas (LNG)

Russland

Norwegen

Nordafrika/Aserbaidschan

Gasproduktion Grossbritannien und Niederlande

Quelle: Bundesamt für Zoll und Grenzsicherheit (BAZG), Eurostat Quelle: Bloomberg, Credit Suisse. Letzter Datenpunkt: 27.02.2023

Swiss Economics | 1.Q 2023 15Swiss Economics | 1.Q 2023 16

Geldpolitik

Höhere Zinsen im Jahr 2023

Da die Inflation unangenehm hoch bleibt, rechnen wir damit, dass die Schweizerische

Nationalbank ihren Leitzins bis im Juni 2023 weiter auf 2.25% anheben wird. Im

weiteren Jahresverlauf und für den grössten Teil des Jahres 2024 dürfte sie ihren

Schlüsselsatz unseres Erachtens unverändert auf diesem Niveau belassen.

Inflationsdruck auf Wie erwartet schnellte die Inflationsrate in der Schweiz im Januar 2023 auf 3.3% gegenüber dem

breiterer Front ... Vorjahr (YoY) nach oben, nachdem sie sich im Dezember 2022 noch auf 2.8% YoY belaufen

hatte. Diese Beschleunigung war weitgehend der Strompreiserhöhung zuzuschreiben, die im

August des letzten Jahres angekündigt worden war, obschon die tatsächliche Erhöhung mit

25.5% YoY leicht unter dem damals kommunizierten Wert von 27.0% YoY blieb. Etwas überra-

schender war demgegenüber die Beschleunigung der Inflation im Februar auf 3.4% YoY sowie

der Anstieg der Kerninflationsrate (welche die Preise für Energie und saisonale Produkte ausklam-

mert) auf 2.4% YoY. Darüber hinaus hat der Inflationsdruck an Breite gewonnen. Rund 40% des

Konsumentenpreisindex verzeichnen derzeit Preisanstiege von mindestens 2.0% YoY (Abb. 1).

Generell erwarten wir, dass sich die Inflation in den kommenden Monaten wieder abschwächen

wird. Denn erstens sollte die Energiekomponente (ohne Strom) angesichts des Rückgangs der

Erdgaspreise und der relativ stabilen Ölpreise immer weniger zur Teuerung beitragen. Zweitens

sollte die Normalisierung der Lieferzeiten im globalen Industriesektor, die einer geringeren Nach-

frage und einer höheren Produktion zu verdanken ist, dafür sorgen, dass der Inflationsdruck auf

importierte Güter nachlässt. Allerdings dürfte der Inflationsdruck auf inländische Produkte gemäss

unserer Prognose anhalten. In diesem Kontext werden die Wohnungsmieten voraussichtlich

schneller steigen als in der jüngsten Vergangenheit, was schnell fallenden Leerstandsraten, der

Weitergabe der Inflation und einer höchstwahrscheinlich anstehenden Erhöhung des Referenzzins-

satzes im Juni zuzuschreiben ist. Letztere würde es den Vermietern erlauben, die Mieten um bis zu

3.0% anzuheben, vorausgesetzt, sie haben bisher alle Senkungen weitergegeben. Dies dürfte für

knapp die Hälfte der Immobilienbesitzer zutreffen.

... erfordert höhere Vor diesem Hintergrund sind weitere Leitzinserhöhungen durch die Schweizerische Nationalbank

Zinsen (SNB) unseres Erachtens unerlässlich. Wir erwarten, dass die SNB ihren Leitzins im März um

0.75 Prozentpunkte (Pp) auf 1.75% und im Juni um 0.50 Pp auf 2.25% anheben wird. Unsere

Prognose liegt damit über den Erwartungen der von Bloomberg im Februar 2023 befragten Öko-

nomen und auch über dem, was die Finanzmärkte bis Juni 2023 eingepreist haben (Abb. 2). Pa-

rallel zu den Zinserhöhungen wird die SNB unseren Erwartungen zufolge weiterhin Fremdwährun-

gen verkaufen. Laut unseren Schätzungen hat die SNB seit September 2022 rund CHF 43 Mrd.

an Fremdwährungsreserven veräussert, was rund 5.5% des jährlichen Bruttoinlandprodukts der

Schweiz entspricht.

maxime.botteron@credit-suisse.com

Abb. 1: Inflationsdruck auf breiterer Front Abb. 2: Hohe Erwartungen bezüglich Anhebung des SNB-Leitzinses

Anteil des Konsumentenpreisindex, der eine Inflationsrate von 2.0% YoY oder mehr In %. Die Bloomberg-Umfrage wurde zwischen dem 3. und 9. Februar 2023 durch-

verzeichnet geführt. Die Finanzmarkterwartungen werden aus den 3-monatigen SARON Index

Futures abgeleitet; Stand vom 6. März 2023.

60 SNB-Leitzins Prognose Credit Suisse

Bloomberg-Umfrage (Mittelwert) Finanzmarkterwartungen

50 2.50

2.25

2.00

40 1.75

1.50

1.25

30 1.00

0.75

0.50

20 0.25

0.00

-0.25

10

-0.50

-0.75

0 -1.00

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 01.2022 07.2022 01.2023 07.2023 01.2024 07.2024

Quelle: Bundesamt für Statistik (BFS), Credit Suisse Quelle: Schweizerische Nationalbank (SNB), Bloomberg, Credit Suisse

Swiss Economics | 1.Q 2023 17Geldpolitik | Monitor

SNB-Gewinn Niedrige Rendite der SNB-Fremdwährungsreserven

In % p.a.

Die SNB wies für 2022 einen Verlust von CHF 132 Mrd. 10

aus, weshalb keine Gewinnausschüttung an den Bund und

die Kantone erfolgt. Trotz der reichlichen Gewinne, die in 5

den letzten Jahren angehäuft wurden, müsste die SNB un-

seren Schätzungen zufolge 2023 einen Gewinn von rund 0

CHF 50 Mrd. erwirtschaften, um 2024 eine Ausschüttung

zu erlauben. Ein Gewinn in dieser Höhe würde indessen

-5

einer Rendite von 6.2% auf den Fremdwährungsreserven

der SNB entsprechen, die klar über der durchschnittlichen

-10

jährlichen Rendite von 0.8% in den letzten zehn Jahren Rendite auf Fremdwährungsreserven in CHF

liegen würde. Darüber hinaus wird der Zinsaufwand im lau- Durchschnittliche Rendite 2013 bis 2022

fenden Jahr nach oben schnellen, weil die SNB ihren Leit- -15

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

zins kontinuierlich erhöht. Zum aktuellen Zeitpunkt scheint

die Wahrscheinlichkeit einer Gewinnausschüttung im Jahr

2024 folglich gering.

maxime.botteron@credit-suisse.com Quelle: Schweizerische Nationalbank (SNB), Credit Suisse

SNB Bills Wachsendes Interesse ausländischer Investoren an SNB Bills

Inhaber von Depotkonten – Geldmarktinstrumente in CHF, nach Domizil, in CHF Mrd.

Parallel zur Erhöhung ihres Leitzinses und zum Verkauf von In der Schweiz ansässig Nicht in der Schweiz ansässig

Begebene SNB Bills

Fremdwährungsreserven entzieht die SNB dem Bankensys-

120

tem Liquidität. Ein Instrument, über das sie zu diesem

Zweck verfügt, ist die Emission von Schuldverschreibungen, 100

sogenannten SNB Bills. Per Ende Dezember 2022 hatte die

80

SNB derartige Bills im Umfang von fast CHF 100 Mrd. be-

geben. Um Banken und andere Anleger dazu zu bewegen, 60

von Barmitteln in SNB Bills umzuschichten, bezahlt die

40

Notenbank einen attraktiven Zins auf diesen Instrumenten.

Aus diesem Grund kaufen nicht nur in der Schweiz ansäs- 20

sige, sondern auch nicht hier wohnende Anleger SNB Bills,

0

was Kapitalzuflüsse in die Schweiz generiert. Derartige Zu- 2010 2012 2014 2016 2018 2020 2022

flüsse können unter Umständen zu einer Aufwertung des

CHF beitragen.

maxime.botteron@credit-suisse.com Quelle: Schweizerische Nationalbank (SNB), Credit Suisse

COVID-19-Kredite Rückzahlung von COVID-19-Krediten hat sich verlangsamt

COVID-19-Kredite, in CHF Mrd.

Die Rückzahlung von COVID-19-Krediten hat sich seit un- 18 16.9 6.7

serem letzten Update beträchtlich verlangsamt. Seit dem 16

30. November 2022 wurden CHF 157 Mio. an COVID-19- 14

Krediten getilgt, wogegen im Zeitraum davor (1. September

12

bis 30. November 2022) CHF 622 Mio. zurückerstattet 0.8 9.5

10

worden waren. Die Ausfälle stiegen von CHF 658 Mio. auf

CHF 763 Mio., während CHF 24.2 Mio. (+ CHF 3.5 Mio.) 8

aus zuvor ausgefallenen Krediten zurückgewonnen werden 6

konnten. 4

2

0

31.07.2020 Zurückbezahlt Ausgefallen 01.03.2023

maxime.botteron@credit-suisse.com Quelle: Staatssekretariat für Wirtschaft (SECO), Credit Suisse

Swiss Economics | 1.Q 2023 18Immobilien | Monitor

Wohneigentum Bisher geringe Abschwächung des Preiswachstums

Preisentwicklung mittleres Segment; gestrichelte Linien: Durchschnitt 2000 – 2021

Jahreswachstum Einfamilienhäuser

Aufgrund des knappen Angebots sind die Preise von Wohn- 10% Jahreswachstum Eigentumswohnungen

eigentum bis vor Kurzem stark gestiegen, der Zenit des 8%

Mittelwert Einfamilienhäuser

Mittelwert Eigentumswohnungen

Preiswachstums wurde jedoch im Sommer 2022 über-

6%

schritten. Mit einem Plus von 5.2% bei Eigentumswohnun-

gen und von 5.5% bei Einfamilienhäusern verharrte das 4%

Preiswachstum im 4. Quartal 2022 dennoch auf hohem Ni- 2%

veau. Für die kommenden Quartale erwarten wir wegen des

0%

anhaltenden Nachfragerückgangs zwar eine deutliche Ab-

schwächung des Preiswachstums, das sehr knappe Ange- -2%

bot wird die Preise aber stützen, weshalb wir 2023 noch -4%

nicht mit einem Rückgang rechnen. Für das laufende Jahr

-6%

erwarten wir einen Preisanstieg von 0.5% bei Eigentums- 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

wohnungen und von 1.5% bei Einfamilienhäusern.

thomas.rieder@credit-suisse.com Quelle: Wüest Partner. Letzter Datenpunkt: 4. Quartal 2022

Mietwohnungen Mieten wird deutlich teurer

Jahreswachstumsraten Mietpreisindizes und Entwicklung Referenzzinssatz

6%

Die fortschreitende Verknappung von Mietwohnungen, die Angebotsmieten (Wüest Partner)

Abschlussmieten (Wüest Partner)

durch die hohe Nachfrage und die verhaltene Bautätigkeit 5%

Mietpreisindex BFS

bedingt ist, dürfte den Aufwärtsdruck auf die Marktmieten 4% Referenzzinssatz (inkl. Prognose)

nochmals erhöhen. 2023 werden die Angebotsmieten vo- 3%

03/2024

raussichtlich um insgesamt 3.0% steigen. Aufgrund einer 2%

erstmaligen Anhebung des hypothekarischen Referenzzins- 1%

satzes von 1.25% auf 1.50%, die wir für Juni erwarten, 0%

können ausserdem die Mieten bestehender Vertrags-ver- 06/2023

-1%

hältnisse um 3.0% erhöht werden – vorausgesetzt, frühere

-2%

Senkungen wurden an den Mieter weitergegeben. Zusam-

-3%

men mit der Inflation, die zu 40% auf die Mieter überwälzt

werden kann, könnte dies unter dem Strich zu Mietpreisan- -4%

2006 2008 2010 2012 2014 2016 2018 2020 2022 2024

stiegen von 4.0% im Bestand führen.

fabian.waltert@credit-suisse.com Quelle: Wüest Partner, Bundesamt für Wohnungswesen (BWO), Bundesamt für Sta-

tistik (BFS), Credit Suisse. Letzter Datenpunkt: 4. Quartal 2022

Wohnungsmarkt 72% ziehen in einem Radius von maximal zehn Kilometern um

Kumulative Bevölkerungsanteile nach Umzugsdistanz, in km, für alle Altersklassen

In der Schweiz ziehen jedes Jahr über 800’000 Personen 100%

3 – 17

um – also mehr als jeder Zehnte der Bevölkerung. Obwohl 90% 21 – 26

junge Erwachsene zwischen 18 und 34 Jahren nur 21% der 80% 30 – 34

38 – 49

Bevölkerung stellen, machen sie 43% aller Umzüge aus. In- 70% 53 – 64

des entscheidet nicht nur das Alter darüber, wie oft und wo- 60%

65+

Total

hin wir umziehen. Ausländer ziehen zum Beispiel öfters um, 50%

und Frauen ziehen im Durchschnitt klar früher als Männer 40%

von zu Hause aus. In der Regel wird in der Schweiz klein- 30%

Gleiche Gemeinde

räumig umgezogen: Nur 28% ziehen im Mittel weiter weg 20%

als zehn Kilometer. Dies bedeutet im Umkehrschluss, dass 10%

Gleiches Quartier

72% der Nachfrage für ein Wohnbauprojekt aus einem Um- Direkte Nachbarschaft

0%

kreis von zehn Kilometern oder weniger stammen. 0.001 0.01 0.1 1 10 100 1000

manuel.bolz@credit-suisse.com Quelle: Bundesamt für Statistik (BFS), Credit Suisse. Letzter Datenpunkt: 2021

Swiss Economics | 1.Q 2023 19Credit Suisse Vorlaufindikatoren

Purchasing Managers’ Index (PMI) Industriekonjunktur

Purchasing Managers’ Index > 50 = Wachstum

Einkaufsmanager stehen am Anfang des Produktionspro- 70

zesses. Der PMI nutzt diesen Vorlauf zur Prognose der Kon- 65

junktur. Er basiert auf einer monatlichen Umfrage, die

60

procure.ch – der Fachverband für Material und Einkauf –

durchführt. Die Einkaufsmanager beantworten acht Fragen 55

zu Produktion, Auftragsbestand, Einkaufsmenge, Einkaufs- 50

preis, Lieferfristen, Einkaufslager, Verkaufslager und Be-

45

schäftigung. Sie geben an, ob die Aktivitäten höher, gleich

oder tiefer als im Vormonat ausgefallen sind. Aus den pro- 40

zentualen Anteilen der Antworten, die «höher» und «gleich»

35

lauten, werden die Subindizes berechnet, wobei der Anteil

der «gleich»-Antworten nur zur Hälfte einfliesst. Der PMI 30

2001 2004 2007 2010 2013 2016 2019 2022

liegt zwischen 0 und 100, wobei ein Wert über 50 eine ex-

pandierende Aktivität im Vergleich zum Vormonat bedeutet.

Quelle: procure.ch, Credit Suisse

Credit Suisse Exportbarometer Exporte

In Standardabweichungen, Werte > 0 = Wachstum

Das Credit Suisse Exportbarometer nutzt die Abhängigkeit 4

der Exporte von der Nachfrage auf den ausländischen Ex- 3

portmärkten. Zur Konstruktion des Exportbarometers wer-

2

den Vorlaufindikatoren für die Industrie in den 28 wichtigs-

ten Abnehmerländern zusammengetragen. Die Werte dieser 1

Vorlaufindikatoren werden mit dem Exportanteil des jeweili- 0

gen Landes gewichtet. Das Exportbarometer verdichtet die

-1

Informationen zu einem einzigen Indikator. Da es sich um

standardisierte Werte handelt, wird das Exportbarometer in -2

Standardabweichungen angegeben. Die Nulllinie entspricht

-3

der Wachstumsschwelle. Das langfristige Durchschnitts-

wachstum der Schweizer Exporte von knapp 5% liegt bei 1. -4

2000 2004 2008 2012 2016 2020

Quelle: PMIPremium, Credit Suisse

CS CFA Society Switzerland Indikator Konjunktur

Saldo der Erwartungen, Werte > 0 = Wachstum

Finanzanalysten sind am Puls der Wirtschaft. Zusammen mit 100

der CFA Society Switzerland führen wir seit 2017 eine mo- 80

natliche Befragung von Finanzanalysten durch: die Finanz- 60

markt-Umfrage Schweiz1. Die Analysten werden nicht nur 40

nach ihrer Einschätzung zur aktuellen und zukünftigen kon- 20

junkturellen Lage und zur Inflationsrate gefragt, sondern 0

auch um ihre Einschätzungen hinsichtlich Finanzmarktthe-

-20

men wie der Aktienmarktentwicklung oder der Zinsprogno-

-40

sen gebeten. Der eigentliche CS CFA Society Switzerland

-60

Indikator stellt den Saldo der Erwartungen bezüglich des

-80

Verlaufs der Schweizer Konjunktur in den kommenden sechs

Monaten dar. -100

2006 2008 2010 2012 2014 2016 2018 2020 2022

1

2006 bis 2016 als Credit Suisse ZEW Indikator publiziert Quelle: CFA Society Switzerland, Credit Suisse

Swiss Economics | 1.Q 2023 20Sie können auch lesen