Verbandsmagazin Ausgabe 1/2020 - Steuerberaterverband im Lande Bremen eV

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Verbandsmagazin Ausgabe 1/2020

Was Steuerberater heute so im Kopf haben? LKWs Denn Software-Lösungen von Agenda ermöglichen eine einfache Zusammen- arbeit mit Ihren Mandanten. So gehen die täglichen Aufgaben ganz leicht von der Hand. Und Sie haben vor allem eines im Kopf: den Erfolg Ihrer Mandanten. Zum Beispiel den des Logistikunternehmens und wie es die Erweiterung seines Fuhrparks finanziert. agenda-steuerberater.de

Inhalt

VORWORT

Kaufmännische Beratung für Mitarbeiter 5

AKTUELLES

Auf ein Wort!

„Der Weg war nicht einfach, aber am Ende erfolgreich“ 8

STEUERFORUM 2020 12

bremer steuertage 17. - 20. September 2020

Unternehmensnachfolge – ich bin dann mal weg … 16

Abschlussfeier der neubestellten Steuerfachwirte und

Fachassistenten Lohn & Gehalt im Bremer Rathaus 19

NACHRICHTEN

Digitalisierung stemmen 20

bAV mit Riester-Förderung: neue Relevanz für

„alten“ Rechtsanspruch 22

Leistungsfaktor Raumtemperatur 26

Anerkanntes Syndrom 28

DSTV-BERICHT

DStV-Symposium widmete sich dem Schutz für

Kanzleien vor Cyberangriffen 30

Coronavirus – Steuerliche Hilfsangebote für Unternehmen

und Selbständige 31

Bedeutung der BBiG-Novelle für die bestehenden

Fortbildungsbezeichnungen 32

Steuerliche Förderung der Mitarbeiterkapitalbeteiligung 2.0? 33

Befugnisse der Steuerberater im Statusfeststellungsverfahren

– DStV-Präsident Elster im Gespräch mit MdB Jana Schimke 36

BFH-ENTSCHEIDUNGEN

Aktuelle BFH-Enscheidungen 39

SEMINARE

Grundwissen zur Kassenführung und/oder Expertenwissen zur Kasse 42

Update: Erbschaft-/Schenkungsteuer und Bewertung 43

Aktuelles Verfahrensrecht für die Beratungspraxis 44

Brennpunkt Umsatzsteuer 45

Umsatzsteuer bei Immobilien und/oder Internet und Umsatzsteuer 46

Aktuelles Insolvenzsteuerrecht und/oder Sanierung oder

Insolvenz – Steuerberatung in der Krise des Mandanten 47

Nachfolgeberatung bei Privatvermögen mit dem

Schwerpunkt Immobilien 48

Aktuelle Bilanzierungsfragen 2019/2020 49

Betriebswirtschaftliche Auswertung – BWL für Mitarbeiter 50

Personengesellschaften und ihre Gesellschafter im

Einkommensteuerrecht 51

Geringfügig entlohnte und kurzfristig Beschäftigte 52

Mutterschutz, Elternzeit, Pflegezeiten und Familienpflegezeit 53

Buchführungsupdate 54

Rund um die Rechnung 2020 55

Besteuerung der Kapitalgesellschaft und ihrer Anteilseigner 56

Besondere Abrechnungsgruppen 57

ANZEIGEN

Marktplatz 58

IMPRESSUM

Herausgeber Bildnachweis

Steuerberaterverband im Lande Bremen e.V. (VR 2404 AG Bremen) Titel © antishock

Theodor-Heuss-Allee 6, 28215 Bremen Seite 10 © Elena Medvedeva

Telefon 0421 59 58 40 Seite 20 © Li Hong

Fax 0421 59 58 422 Seite 26 © avlo Syvak

Seite 28 © Jozef MiÄ?ic

info@stbv-bremen.de Seite 40 © Daniel Berkmann

www.stbv-bremen.de Seite 45 © Matthias Enter

Seite 46 © Daniel Berkmann

Verantwortlich für den Inhalt Seite 54 © Trueffelpix

Vorstand und Geschäftsführung Seite 60 © Christophe BOISSON

Gestaltung, Satz und Layout

Alexandra Kremer

Verantwortlich für Anzeigen

Alexandra Kremer

Der Steuerberaterverband im Lande Bremen e.V. ist nicht ver-

antwortlich für die hier abgedruckten Meinungen in namentlich

gekennzeichneten Artikeln und für Inhalte externer Internetseiten.

Änderungen und alle Rechte vorbehalten.

Michael Tiedt

Stellvertretender

Vorstandsvorsitzender, StB

Digitalisierung als Chance in der Krise - Kaufmännische Beratung für Mitarbeiter

Das neuartige Corona-Virus stellt die gesamte Gesell- häufig „nur“ um die Aufbereitung relevanter Unterneh-

schaft vor enorme Herausforderungen. Deutschland mensdaten, die uns bereits vorliegen. Es geht unseren

unternimmt alle Anstrengungen, die Ausbreitung best- Mandanten darum, den eigenen Betrieb und die von

möglich einzudämmen und erheblich zu entschleuni- uns gelieferten Auswertungen (BWA) zu verstehen. Meis-

gen. Auch für uns steht der Schutz der Gesundheit an tens werden Themenstellungen wie Planungsrechnung,

erster Stelle, weshalb wir beschlossen haben unseren Liquiditätssteuerung oder Investitionsbeurteilungen

Seminarbetrieb vorübergehend einzustellen. Unser dann zusätzlich nachgefragt. Um diesen Anforderun-

Anspruch war es schon vor der Krise, mit Ihnen gemein- gen gerecht zu werden, müssen wir als Steuerberater

sam den Weg der Digitalisierung zu beschreiten. Wir und Kanzleiinhaber diese Aufgaben zunehmend auf

arbeiten derzeit mit Hochdruck an digitalen Lösungen, mehrere Schultern verteilen, da unsere Zeit bekanntlich

um dem Schulungsbedarf des Berufsstands auch ohne begrenzt ist. Unser Ziel sollte es sein, uns Entlastungen

Präsenzveranstaltungen gerecht zu werden. zu verschaffen und gleichzeitig unsere kompetenten

Mitarbeiter*innen gezielt in die neuen Arbeitsprozesse

Erste Schritte hierzu haben wir bereits vor der Corona- einzubinden. Aus diesem Grund bieten wir im Land Bre-

Krise auf den Weg gebracht. Beispielsweise widmen men nun erstmals einen Zertifikats-Lehrgang im Bereich

wir uns dem Thema „kaufmännische Beratung unse- der kaufmännischen Beratung von Mandaten an.

rer Mandanten“ in einem eigens konzipierten Zerti-

fikatslehrgang, der im Juni 2020 angeboten wird. Ziel Ziel dieses Lehrgangs ist eine praxisorientierte Ver-

ist die Verknüpfung von Präsenzveranstaltungen und mittlung von Grundlagenwissen und der Aufbau von

Blended-Learning. Kompetenzen, die zu einer zielgerichteten betriebswirt-

schaftlichen Beratung von Mandanten führen sollen.

Insbesondere für unsere Mandanten wird es immer Die meisten unserer Mitarbeiter*innen haben bereits

wichtiger, ihnen eine umfassende kaufmännische während ihrer Ausbildung betriebswirtschaftliche

Beratung anzubieten und ihre Fragen z.B. zu den BWA Kenntnisse erworben. Diese gilt es nun aufzufrischen, zu

fachmännisch beantworten zu können. Dabei geht es vertiefen und anzuwenden. Für alle ist dieser Lehrgang

STEUERBERATERVERBAND im Lande Bremen e.V. 5

eine optimale Chance, um sich persönlich weiterzu- den den Teilnehmer*innen Detailinformationen und

qualifizieren und direkt im Anschluss umsetzbare Ergeb- Anwendungsfälle bereitgestellt, so dass die Lerninhalte

nisse für die Kanzlei und die Mandanten zu schaffen. ganz individuell vertieft werden können. Wir planen

den Lehrgang mit insgesamt drei Präsenztagen, dazu

Ich habe mir in einigen Kanzleien bereits ein erstes Mei- kommen noch circa 45 Stunden für die zeit- und ortsun-

nungsbild verschafft und kann erfreulicherweise sagen, abhängige Nachbereitung – je nach Vorwissen und

dass sich viele Mitarbeiter*innen positiv zu dem neuen Kenntnissen. Eine Lernerfolgskontrolle erfolgt individuell

Fortbildungsangebot geäußert haben. Mein Ziel ist es, über bereitgestellte Onlinetests. Die Nutzung der digi-

dass wir am 16. Juni mit diesem neuen Konzept star- talen Inhalte ist endgeräteunabhängig – d.h. sowohl

ten können. Auf alle Interessierte wartet ein modernes per Smartphone, Tablet als auch Laptop/PC möglich.

Unterrichtskonzept, welches sich in drei Module aufteilt: Auch muss dafür nichts installiert werden. Zukünftig

Grundlagen, Instrumente und Anwendung. Im Grund- könnte ich mir auch vorstellen, dass die Lerninhalte per

lagenmodul geht es zunächst darum, die Zusammen- App gesteuert werden.

hänge zu verstehen und die wichtigsten Begriffe und

Methoden kennenzulernen, um die kaufmännischen Diese moderne Form der Vermittlung und des Lernens

Prozesse im Unternehmen bewerten und analysieren zu ist für uns ein Novum. Daher freue ich mich ganz beson-

können. Im zweiten Modul werden die Instrumente und ders auf den Start dieses Lehrgangs und auf die Mög-

Auswertungen aus den vorhandenen Programmen lichkeit, unseren Mitarbeiter*innen das Wissen und die

des Rechnungswesens erläutert und analysiert, die Kompetenz für dieses Beratungsfeld näherzubringen.

später für die Beratung von Mandanten genutzt wer-

den können. Im abschließenden Modul steht die pra- Herzliche Grüße

xisnahe Vorbereitung und Durchführung solcher Bera-

tungsgespräche auf dem Lehrplan. Das besondere

an unserem neuen Zertifikats-Lehrgang ist die Nutzung

einer interaktiven E-Learning-Plattform. Auf dieser wer- Michael Tiedt

Stellvertretender Vorsitzender, StB

Zertifikats-Lehrgang - Kaufmännische

NEU! Beratung von Mandanten 2020

Lehrgang (41191)

Blended-

Learning Alle Themenbereiche werden im Präsenztraining kom-

pakt und anschaulich dargestellt und an einem durch-

gängigen Unternehmensbeispiel erläutert. Die Inhalte

vom ersten und zweiten Modul werden auf einer

interaktiven E-Learning-Plattform individuell vertieft.

Hier werden gezielte Detailinformationen und Anwen-

dungsfälle bereitgestellt. Die Bearbeitung kann außer-

halb der Präsenztermine zeit- und ortsunabhängig

erfolgen. Eine Lernerfolgskontrolle erfolgt direkt über

bereitgestellte Onlinetests.

6 STEUERBERATERVERBAND im Lande Bremen e.V.

Mitgliederversammlung

im Club zur Vahr e.V. Bremen

Mittwoch, 10.06.2020

09:30 - ca. 12:00 Uhr

9-Loch-Golfturnier

12:00 - ca. 13:00 Uhr

Golf-Schnupperkurs

14:00 - ca. 18:00 Uhr

Mitgliederversammlung

18:30 - ca. 21:00 Uhr

Spargelessen

Club zur Vahr e.V. Bremen

Bürgermeister-Spitta-Allee 34

28329 Bremen

online

JETZT

anme

s tbv-b lde

remen n:

.de

Niklas Czeskleba

„Der Weg war nicht einfach, aber am Ende erfolgreich“

Auf ein Wort!

Niklas Czeskleba (27) hat gerade seine Prüfung zum Steuerfachwirt

erfolgreich bestanden.

Mit 16 Jahren zählte Niklas Czeskleba 2009 zu den jüngsten

Auszubildenden zum Steuerfachangestellten. Elf Jahre später hat er jetzt

seine Prüfung zum Steuerfachwirt erfolgreich bestanden und strebt nun

bereits sein nächstes berufliches Ziel an: Steuerberater.

Als Fazit zu seiner Weiterbildung zum Steuerfachwirt hält Herr Czeskleba

fest: „Auch wenn der berufsbegleitende Lehrgang viel Zeit in Anspruch

genommen hat, ist ein positives Ergebnis doch die beste Motivation für

den weiteren Berufsweg“, sagt Niklas Czeskleba.

1.) Wann haben Sie sich dazu entschlossen, den Lehr- eine Menge Zeit kosten wird, aber Zweifel hatte ich

gang zum Steuerfachwirt zu absolvieren? Was war Ihre

eigentlich nie. Das liegt aber auch daran, dass ich von

persönliche Motivation?

meinem Arbeitgeber – der Kanzlei Heitkamp & Partner

Nachdem ich 2012 meine Ausbildung zum Steuerfa-

– von Anfang an sehr unterstützt, motiviert und in mei-

changestellten erfolgreich abgeschlossen hatte, stand

nem Vorhaben bestärkt wurde. Das heißt auch, dass

für mich schnell fest, dass das noch nicht das Ende

mir von meinen Kollegen während der Prüfungspha-

meines beruflichen Werdegangs ist und ich meine

sen weitestgehend der Rücken freigehalten und ich

Kenntnisse im Bereich Steuerrecht unbedingt vertiefen

vorbildlich vertreten wurde. In den heißen Lernphasen

und weiter ausbauen möchte. Ein berufliches Weiter-

habe ich mir zwar Urlaub genommen, aber auch zwi-

kommen bedeutet für mich neue Herausforderungen,

schendurch gab es immer wieder kooperative Verein-

komplexere Fälle, mehr Verantwortung und am Ende

barungen.

natürlich auch ein höheres Gehalt. Nachdem ich die

erforderlichen drei Jahre Berufspraxis hinter mir hatte,

3.) Wie haben Sie den Lehrgang wahrgenommen?

war für mich klar, dass ich jetzt den nächsten Schritt War es schwierig sich wieder an den schulischen Fron-

gehen und den Lehrgang zum Steuerfachwirt absol- talunterricht zu gewöhnen?

vieren möchte. Natürlich ist es nicht einfach, über eineinhalb Jahre

zusätzlich zu dem wöchentlichen Arbeitspensum in der

2.) Hatten Sie Zweifel, ob Sie den anspruchsvollen An- Kanzlei montagsabends von 18 bis 21.15 und jeden

forderungen des Lehrgangs parallel zu ihrem Berufs-

Samstag von 8 bis 13 Uhr an einem Fortbildungslehr-

alltag gerecht werden können?

gang teilzunehmen. Zumal ich meistens den restlichen

Ich wusste zwar von Anfang an, dass es nicht einfach

Samstag und besonders vor Klausuren auch den Sonn-

sein wird, da der Lehrgang sehr anspruchsvoll ist und

tag zum Lernen genutzt habe. Andererseits weiß man

8 STEUERBERATERVERBAND im Lande Bremen e.V.

Aktuelles

von Anfang an, wofür man lernt und dass es sich um 5.) Sie haben bereits 2015 einen ersten Versuch unter-

nommen, ihren Steuerfachwirt zu machen. Damals hat

einen zeitlich begrenzten Lehrgang handelt. Der Lehr-

es leider nicht gereicht. Nun erfolgte der zweite Anlauf

gang an sich verlief tatsächlich weitestgehend in Form mit Erfolg. Wie haben Sie das „Scheitern“ damals emp-

von Frontalunterricht, in dem uns die unterschiedlichen funden und wie haben Sie sich ein zweites Mal moti-

vieren können?

Dozenten die einzelnen Lerninhalte wie Allgemei-

nes und besonderes Steuerrecht, Rechnungswesen, Dazu muss man zunächst sagen, dass allgemein

Grundzüge der Betriebswirtschaft und Wirtschaftsrecht bekannt ist, dass der Lehrgang und die Fortbildung

nähergebracht haben. Elektronische Lernskripte und zum Steuerfachwirt kein Zuckerschlecken sind. Bei den

der Zugriff auf die Online-Datenbank NWB Steuer- und Prüfungen geht es für alle von vornherein reinweg ums

Wirtschaftsrecht bieten einem dazu die Möglichkeit, Durchkommen und Bestehen. Gute Noten sind eher

das erlernte Wissen weiter zu vertiefen und sich ent- nebensächlich. Das alles war mir schon bekannt, aber

sprechend auf die Klausuren und Prüfungen vorzu- im Nachhinein muss ich zugeben, dass ich vielleicht

bereiten. Ich habe schnell gemerkt, dass ich das neu doch zu blauäugig in den Lehrgang gegangen bin und

erlernte Spezialwissen auch umgehend in meinem es mir leichter vorgestellt habe. Als ich damals erfah-

Arbeitsalltag anwenden konnte. Das bezieht sich vor ren habe, dass ich die Prüfung nicht bestanden habe

allem auf besondere Fälle, die ich nun durchdachter und auch gar nicht zur mündlichen Prüfung zugelas-

und deutlich schneller erfassen kann. sen wurde, war ich natürlich enttäuscht und frustriert.

Ich hatte allerdings die Möglichkeit, meine Klausuren

4.) Wie haben Sie gelernt und wie haben Sie sich auf einzusehen und musste feststellen, dass mein erlerntes

die Prüfungen vorbereitet? Wissen einfach nicht ausgereicht hat. Es waren offen-

Ich muss sagen, dass ich in meinen Lernmethoden sichtlich Lücken vorhanden. Dass ich den Lehrgang ein

doch eher „old school“ veranlagt bin. Auch wenn zweites Mal machen würde, stand für mich aber sofort

uns die Lernmaterialien online und digital zur Ver- außer Frage. Allerdings habe ich mir überlegt, dass ich

fügung gestellt wurden, arbeite ich am liebsten mit zunächst weitere Berufserfahrung sammele, um dann

ausgedruckten Zetteln und Skripten, auf denen ich im zweiten Anlauf meinen Steuerfachwirt und anschlie-

handschriftlich meine Notizen und Anmerkungen hin- ßend den Steuerberater in einem Zuge zu meistern.

zufügen kann. Im Zuge der Prüfungsvorbereitung habe

ich zusätzlich an einem Intensivlehrgang für die StfW- 6.) Was waren Ihre Gedanken nachdem Sie Ende

Januar erfahren haben, dass Sie die Prüfungen bestan-

Abschlussprüfung und an einem Klausurenfernlehrgang

den haben? Haben Sie jetzt erst einmal genug vom

teilgenommen. So hatte ich die Möglichkeit, schon im Lernen?

Vorfeld von zu Hause aus komplette Klausuren als Vor-

Ich muss schon sagen, dass ich sehr erleichtert war, als

bereitung zu schreiben, und bekam ein Gefühl dafür,

ich das Ergebnis schwarz auf weiß vor mir hatte. Denn

was in vier- beziehungsweise fünfstündigen Klausuren

hundertprozentig sicher war ich mir auch dieses Mal

erwartet wird. Darüber hinaus hatten wir innerhalb

nicht, obwohl ich deutlich mehr und vor allem fokus-

unseres Lehrgangs eine tolle Gemeinschaft und haben

sierter gelernt habe als beim ersten Mal. Ich habe mich

uns untereinander geholfen und uns über eine Chat-

insgesamt weniger ablenken lassen. Gleichzeitig stand

Gruppe über einzelne Aufgaben ausgetauscht.

STEUERBERATERVERBAND im Lande Bremen e.V. 9

für mich schnell fest, dass ich mich nicht lange auf mei- wirt das naheliegende Ziel sein. Rückblickend kann ich

nem Erfolg ausruhe. Also habe ich mich schon jetzt für sagen, dass die erforderlichen drei Jahre Berufspraxis

den nächsten Lehrgang zum Steuerberater angemel- auch wirklich notwendig sind, um Erfahrung zu sam-

det. Aber vorher gönne ich mir erst einen Urlaub zum meln und eine gewisse Reife zu entwickeln. Aus eige-

Ausspannen bevor es Anfang Juni weitergeht mit dem ner Erfahrung kann ich sagen, wer regelmäßig an den

Lernen. Dieses Mal handelt es sich allerdings um einen Unterrichtsstunden teilnimmt, kontinuierlich lernt und

Vollzeitlehrgang über vier Monate. sich intensiv mit der Prüfungsvorbereitung und dem

Schreiben von Klausuren auseinandersetzt, hat sehr

7.) Welchen Tipp haben Sie für Steuerfachangestellte, gute Chancen, den Lehrgang erfolgreich zu bewälti-

die gerade überlegen, am nächsten StfW-Lehrgang gen.

teilzunehmen?

Ich kann nur jedem empfehlen, diesen Schritt zu

wagen. Für jeden Steuerfachangestellten, der sich

beruflich weiterbilden möchte, sollte der Steuerfach-

JETZT

online anmelden:

stbv-bremen.de

er ! hof. est

om m e n s

n S J ü rg er f

ir de n e! Im andsso m m

n w r L a u

er b

ier t e V

... fe g u m

Mit dung zu 20!

a 0

Einl 2 . 06. 2

1

amMeine Kanzlei online bestens präsentiert?

Dann jetzt Profil anlegen!

v

E xk lusi

tenfrei

und kos

V-

für DATE

e r!

Mitglied

Legen Sie auf DATEV SmartExperts Ihr individuelles Kanzleiprofil mit

Ihrem Angebot und den Kriterien der für Sie passenden Mandate an.

Sie entscheiden, welche Leistungen Sie in welchem Umkreis anbieten

möchten. So können Sie bald von potenziellen Mandanten online

gefunden und einfach kontaktiert werden. Und das Beste: Als Angebot

Ihrer Genossenschaft ist dieser Service für DATEV-Mitglieder kostenfrei!

www.smartexperts.de/experteSTEUER FORUM 2020 Vorträge, Fachausstellung, Podiumsdiskussion Bremer Steuer-Institut GmbH bietet breites Programm für den Berufsstand Mit hochkarätigen Referenten, spannenden Themen, wurde, stand das Thema „Die digitale Zukunft der Steu- einer informativen Fachausstellung sowie der Mög- erberatung“ mit der wichtigen Frage „Wo steht der lichkeit zum kollegialen Austausch hat sich das Steu- Berufsstand heute?“. Genau dieser Frage ging Dipl.- erforum der Bremer Steuer-Institut GmbH wieder als Kfm. Bernd Sacher (Steuerberater, vBP, DATEV e.G.) großer Erfolg herausgestellt. Mit rund 120 Teilnehmern in seinem Auftaktvortrag mit dem Titel „Steuerbera- knüpfte die Veranstaltung an die positive Resonanz tung der Zukunft“ nach. Zugleich thematisierte er die aus den Vorjahren an. Alle Anwesenden nutzten am Bedeutung der betriebswirtschaftlichen Beratung als 5. März das umfangreiche Programm im Radisson Blu künftigen Beratungsschwerpunkt des Berufsstands. Hotel, um sich fachlich fortzubilden, neue Kontakte Herr Sacher war an diesem Tag ebenso kurzfristig als zu knüpfen und mit Berufskollegen auszutauschen. Referent eingesprungen wie Frau Dr. Isabel Klocke „Natürlich stand auch unsere Veranstaltung unter den (Justiziarin und Leiterin der Abteilung Steuerrecht und Zeichen des Coronavirus, aber wir haben es dennoch Steuerpolitik des Bundes der Steuerzahler). „Krankheits- geschafft, den Fokus weitestgehend auf unsere fach- bedingt mussten wir unser Programm leider sehr kurzfris- lichen Inhalte zu legen“, betont Ralf Heitkamp, Vorsit- tig abändern. So konnten weder Herr Dr. Robert Mayr zender des Steuerberaterverbandes im Lande Bremen (CEO DATEV e.G.) noch Herr Reiner Holznagel (Präsi- e.V. Im Mittelpunkt der diesjährigen Fachtagung, die dent des Bundes der Steuerzahler) an der Veranstal- vom Senator für Finanzen Herrn Dietmar Strehl eröffnet tung teilnehmen. Glücklicherweise haben wir mit Frau 12 STEUERBERATERVERBAND im Lande Bremen e.V.

Dr. Klocke und Herrn Sacher in kürzester Zeit adäqua- der kurzweiligen Podiumsdiskussion unter anderem

ten Ersatz gefunden.“, berichtet Ralf Heitkamp. Auf Aspekte der betriebswirtschaftlichen Beratung, der

den ersten Fachvortrag folgte eine kurze Erfrischungs- Nutzung von Change-Management-Systemen sowie

pause und die Möglichkeit, an einem 15-minütigen (zukünftige) Möglichkeiten zum elektronischen Daten-

Kurzvortag unseres Hauptsponsors, der BMD GmbH, austausch zwischen Steuerpflichtigem, Steuerberater

zum Thema „KI – Künstliche Intelligenz in der Steuerbe- und Finanzverwaltung zur Sprache. Nach der Mittags-

ratung: Was ist Künstliche Intelligenz und wie lernt eine pause referierte Prof. Dr. Thomas Küffner mit seiner

Maschine“ teilzunehmen. Vor der Mittagspause mit erfrischenden Art zum Thema „Änderungen des nati-

einem reichhaltigen Buffet erwartete die Teilnehmer onalen und internationalen Gesetzgebers zum Umsatz-

eine informative Podiumsdiskussion zum Thema „Wie steuerrecht“. Abgeschlossen wurde der fachliche

verfahren wir (uns) in der Zukunft? – Steuerberater, Steu- Teil mit einem ertragsteuerlichen Überblick über die

erpflichtiger, Finanzverwaltung“. Neben Bernd Sacher „Änderungen durch das Jahressteuergesetz 2019“ von

nahmen Dr. Isabel Klocke und Oliver Jelsch (Director Herrn Dr. Strahl. Anschließend nutzten die Teilnehmer

Sales and Business Development akquinet port con- und die Aussteller das Get Together mit Fingerfood und

sulting GmbH) an der von Dr. Martin Strahl moderier- Getränken zum entspannten Ausklang sowie zum Aus-

ten Gesprächsrunde teil. Inhaltlich kamen während tausch mit den Berufskollegen und Ausstellern in netter

STEUERBERATERVERBAND im Lande Bremen e.V. 13Runde. „Nach Rücksprache mit Teilnehmern, Referen- menarbeit mit dem Radisson Blu Hotel hat gut funk- ten, Ausstellern und Sponsoren kann ich das diesjäh- tioniert – und wir denken, dass für jeden etwas dabei rige Steuerforum als durchweg positiv zusammenfas- gewesen ist“, resümierte das Organisationsteam. sen. Der Ablauf hat sich bewährt und ich bin mir sicher, dass das Steuerforum auch im kommenden Jahr in die- ser Form überzeugen wird“, so Ralf Heitkamp in seinem Die Bremer Steuer-Institut GmbH bedankt sich bei abschließenden Fazit. Auch das Organisationsteam allen Referenten, Ausstellern, Teilnehmern sowie dem um Alexandra Kremer und Diane Oetje freute sich über diesjährigen Hauptsponsor der BMD GmbH um Herrn einen reibungslosen Ablauf und den regen Zuspruch Glahn und freut sich, auch im kommenden Jahr viele der Teilnehmer. „Die Stimmung war gut, die Zusam- Interessierte zum Steuerforum 2021 begrüßen zu dürfen. 14 STEUERBERATERVERBAND im Lande Bremen e.V.

Di

On ese

lin s W

e-F er

ww ach k ist

Immer umfassend, kompetent und w. por Be

st ta sta

ot ls

ax St ndt

-fi ota eil

rs

frühzeitig informiert! Entwicklungen, t.d x F des

e irst

:

Gestaltungen und Ausblick!

Jetzt in

Neuaufl

a ge!

Darum geht es:

• Bewertung und Analyse des BDI zur aktuellen

Steuerpolitik

• Ab 2020 geltende und geplante Änderungen

im Steuer- und Wirtschaftsrecht

• Umfassende Erläuterung und Analyse der

gesamten Entwicklungen im Steuerrecht von

Gesetzgebung über Rechtsprechung und

Finanzverwaltung im Jahr 2019

• Wesentliche Entwicklungen im Bilanz- und

Wirtschaftsrecht im Jahr 2019

Print

EBNER STOLZ/BDI

Änderungen im Steuer- und Wirtschaftsrecht

2020

7. Auflage 2020, kartoniert, ca. 416 Seiten.

Preis € 45,80

ISBN 978-3-08-318456-0

Online

JStG 2019, FZulG,

GrStRefG, usw.! EBNER STOLZ/BDI

Änderungen im Steuer- und Wirtschaftsrecht

2020 online

Jahresbezugspreis € 45,80

ISBN 978-3-08-188400-4

(Nutzungsdauer mind. 1 Jahr)

Jetzt bestellen!

www.stollfuss.de bestellung@stollfuss.de

✆

0228 724-0bremer steuertage 17. - 20. September 2020

Unternehmensnachfolge – ich bin dann mal weg …

Freuen Sie sich gemeinsam mit uns auf die jährliche Fachreise nach Spiekeroog vom 17. – 20. September

2020.

Nutzen Sie die bremer steuertage auf der grünen Insel Spiekeroog! Erfahren Sie Fortbildung in angenehmer

Atmosphäre und auf entspannte Weise! Unser Spitzen-Referententeam informiert Sie rund um das Thema

„Unternehmensnachfolge – ich bin dann mal weg …“.

Seminarort Leistungen & Preise

Nordseebad Spiekeroog GmbH Im Gesamtpaket für 370 € zzgl. USt pro Person

KOGGE (für Nichtmitglieder 650 € zzgl. USt)

-Kurverwaltung und Schifffahrt- sind folgende Leistungen enthalten:

Noorderpad 25

• Begrüßungsabend mit Speisen und Getränken

26474 Spiekeroog

• Seminare mit Bewirtung und Seminarunterlagen

• Abschlussabend mit Speisen und Getränken

16 STEUERBERATERVERBAND im Lande Bremen e.V.Aktuelles

Referententeam und Seminarbeschreibung

Die Fachreise nach Spiekeroog gibt Ihnen als Teilnehmer konkrete Hinweise, wie Sie Mandaten zum Thema

Unternehmensnachfolge rechtssicher beraten können. Hierzu werden die wesentlichen steuerrechtlichen

sowie zivil- und gesellschaftsrechtlichen Grundlagen zur Unternehmensnachfolge anschaulich durch unser

Referententeam dargestellt. Abgerundet wird die Fachreise mit einer praxisorientierten Podiumsdiskussion.

Herr Dipl.-Finw. Wilfried Mannek

Praxisrelevante Aspekte der Unternehmensnachfolge

• Praxisrelevante Aspekte

• Verwaltungsvermögen in der Praxis

• Grundlagen der steuerlichen Unternehmensbewertung

• Exkurs: Befreiung des Familienheims in der Rechtsprechung

Herr Prof. Dr. Dirk Weitze-Scholl

Beratungsschwerpunkt Unternehmensnachfolge – Zivil- und gesellschaftsrechtliche Fallstricke bei der

Mandatsbetreuung

STEUERBERATERVERBAND im Lande Bremen e.V. 17Das Krankentagegeld der DKV für Steuerberater.

Wer unersetzbar ist,

braucht einen Gesundheits-

schutz, der an alles denkt.

rung mit dem

e Vo rte ile de r Gruppenversiche

Jetz t di e.V. nutzen:

ra te rver ba nd im Lande Bremen

Steuer be

mtl. Beitrag*

• ab 36,20 Euro

ntie für

• Annahmegara

hige Personen

versicherungsfä en

b si ch e ru n g d e r weiterlaufend

• A

st e n d e s G e sc h äftsbetriebes

Ko

teuerberater

www.dkv.com/s

*) Für eine(n) 35-jährige(n) Steuerberater/-in nach Tarif KGTS für 3.000 Euro

Krankentagegeld mtl. ab dem 29. Tag. (Stand: 1.1.2020)Aktuelles

Abschlussfeier der neubestellten

Steuerfachwirte und Fachassistenten Lohn & Gehalt im

Bremer Rathaus

Am 05. März 2020 wurden im Kaminsaal des Bremer mitglied für die Steuerfachwirte) und Herrn Ralph

Rathauses die Absolventen des Steuerfachwirt-Lehr- Dröge (Prüfungsausschussmitglied für die Fachas-

gangs und des Lehrgangs zum Fachassistenten Lohn sistenten) geehrt. Wir gratulieren allen Absolventen

& Gehalt feierlich von Herrn Paul Thomas Koßmann sehr herzlich und wünschen ihnen alles Gute und

(Präsident der Hanseatischen Steuerberaterkam- viel Erfolg auf dem weiteren Lebensweg!

mer Bremen), Frau Jutta Barre (Prüfungsausschuss-

Der nächste Steuerfachwirt-Lehrgang der Bremer

Steuer-Institut GmbH beginnt am 16. November

2020.

Frau Jutta Köpsel beantwortet Ihnen gerne Ihre

Fragen per Telefon: 0421 59 58 413 oder per E-Mail:

koepsel@stbv-bremen.de.

Die neubestellten Steuerfachwirte

Bild: Arndt Rathjen, FOTOGRAFIK

Die neubestellten Fachassistenten Lohn & Gehalt

Bild: Arndt Rathjen, FOTOGRAFIK

STEUERBERATERVERBAND im Lande Bremen e.V. 19Digitalisierung

stemmen

Fehlzeiten-Report 2019 Die digitale Transformation

ermöglicht Beschäftigten unter anderem eine flexiblere Arbeitsweise. Führungs-

kräfte stellt gerade das vernetzte Arbeiten vor besondere Herausforderungen.

Im Homeoffice verschwimmt die Grenze zwi-

schen Job und Privatleben stärker. Damit

wächst das Risiko, dass Erholungsphasen

schrumpfen“, sagt Helmut Schröder, stellvertre-

tender Geschäftsführer des Wissenschaftlichen

Instituts der AOK (WIdO) und Mitherausgeber

des Fehlzeiten-Reports 2019. Hier sind – wenn

auch aus der Ferne – die Führungskräfte

gefragt, denn laut aktuellen Zahlen arbeiten

rund 40 Prozent der Beschäftigten regelmä-

ßig außerhalb ihres Unternehmens etwa bei

Kunden oder beruflichen Partnern sowie von

unterwegs. Knapp die Hälfte davon ist häufig

von zu Hause aus tätig.

Doch das Homeoffice hat auch Schattensei-

ten: Beschäftigte im Homeoffice klagen häu-

figer über psychische Belastungen als Men-

schen, die nur an ihrem Arbeitsplatz tätig sind:

• Jeder Dritte mit Homeoffice verlegt häufig Größere Zufriedenheit mit der Arbeit.

Arbeitszeit auf den Abend oder das Wochen- Viele Befragte mit Homeoffice-Einsatz berichten

ende (33,9 Prozent). von einer höheren Arbeitszufriedenheit und den

Vorteilen flexibler Arbeit, zeigt die aktuelle Befra-

• Mehr als ein Drittel gibt an, dass sie Probleme gung von 2.000 Beschäftigten durch das WIdO.

haben, nach Feierabend abzuschalten (38,3

Mehr als zwei Drittel (67,3 Prozent) der Befragten

Prozent).

geben an, dass sie zu Hause mehr Arbeit bewälti-

• Fast ein Fünftel der betroffenen Befragten gen können, und drei Viertel (73,7 Prozent) erklä-

berichtet über Probleme mit der Vereinbarkeit ren, dass sie im Homeoffice konzentrierter arbei-

von Arbeitszeit und Freizeit (18,8 Prozent). ten können als am Arbeitsplatz.

20 STEUERBERATERVERBAND im Lande Bremen e.V.Nachrichten

”

Ob sich durch die Veränderungen aufgrund der Digitalisierung

gesundheitsförderliche oder gesundheitsschädigende

Effekte ergeben, ist wesentlich von der konkreten Gestaltung

der Arbeit und von den digitalen

Kompetenzen der Menschen abhängig.

Antje Ducki, Professorin an der

Beuth Hochschule für Technik

Arbeitsbedingungen entscheidend.

Die Herausforderung für Unternehmen ist, die

positiven Seiten der Flexibilisierung ohne nega-

tive Konsequenzen für die Gesundheit der

Beschäftigten zu nutzen. Um die Risiken im Blick

zu behalten, sollten Unternehmen regelmäßig

einen Erfahrungsaustausch der mobil arbeiten-

den Beschäftigten anbieten. Spezielle Tools,

die gesundes Arbeiten mobil und im Homeof-

fice unterstützen, können eine Bereicherung im

Betrieblichen Gesundheitsmanagement sein.

Mit ihnen werden beispielsweise Gesundheits-

Checks, Gefährdungsanalysen sowie Trai-

ningsangebote zur Verbesserung der Arbeits- Quelle: gesundes unternehmen

– Das Arbeitgebermagazin der

bedingungen und des Gesundheitsverhaltens AOK Bremen, Ausgabe 4-19

digital bereitgestellt.

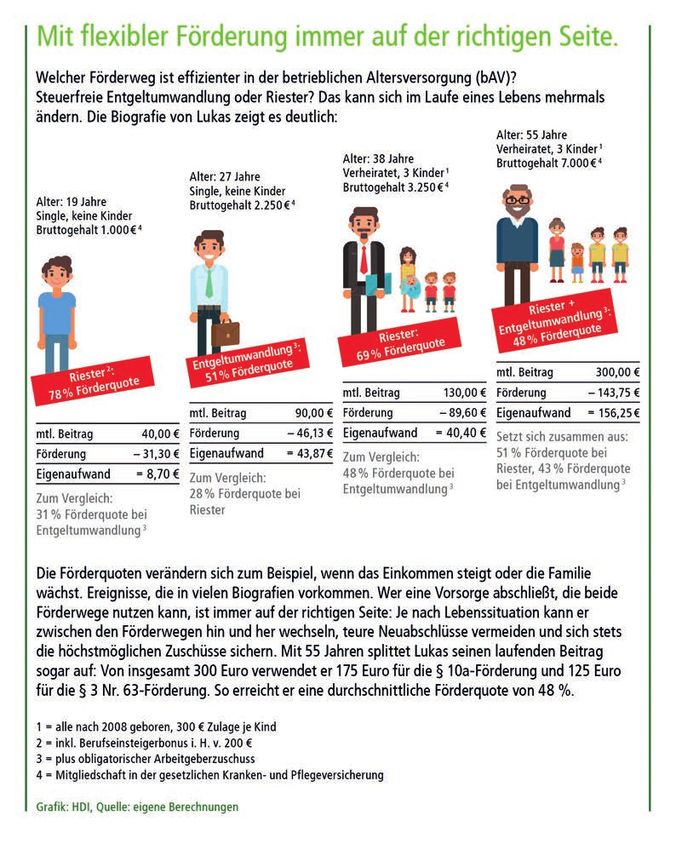

STEUERBERATERVERBAND im Lande Bremen e.V. 21bAV mit Riester-Förderung: neue Relevanz für

„alten“ Rechtsanspruch

Arbeitgeber müssen Mitarbeitern auf Verlangen eine bAV mit Riester-Förderung anbieten. Das ist nicht neu, war

bislang aber wenig praxisrelevant. Jetzt hat das Betriebsrentenstärkungsgesetz (BRSG) die Riester-bAV für Arbeit-

nehmer deutlich attraktiver gemacht – die Nachfrage dürfte schnell steigen. Welche Vorschriften gelten, wie

Arbeitgeber sie rechtssicher erfüllen und was sie tun können, um dabei den administrativen Aufwand in Grenzen

zu halten.

Ihr Ansprechpartner bei HDI:

Regionaldirektion Hamburg

Tobias Schürings

Überseering 10a

22297 Hamburg

Telefon 040 44199520

tobias.schuerings@hdi.de

22 STEUERBERATERVERBAND im Lande Bremen e.V.Nachrichten

Arbeitnehmer haben einen Rechtsanspruch auf bAV Mitarbeiter eigentlich so attraktiv? Arbeitnehmer pro-

mit Riester-Förderung. Das besagt § 1a Abs. 3 Betriebs- fitieren von hohen staatlichen Zulagen: Die Grundzu-

rentengesetz (BetrAVG). Bislang haben die wenigsten lage wurde kürzlich auf 175 Euro pro Jahr erhöht, für ab

Mitarbeiter dieses Recht eingefordert, wie die jüngst 2008 geborenen, kindergeldberechtigten Nachwuchs

veröffentlichte „Trägerbefragung zur betrieblichen gibt es je 300 Euro p.a. – bei Geburt vor 2008 jeweils

Altersversorgung 2017“ im Auftrag des Bundesministe- 185 Euro p.a. – für Berufseinsteiger darüber hinaus ein-

riums für Arbeit und Soziales zeigt: 2017 wurde für nur malig 200 Euro. Gewährt und ausgezahlt werden diese

0,1 Prozent aller Direktversicherungen die Riester-För-

derung in Anspruch genommen.

Grundsätzlich keine Zuschusspflicht

Das dürfte sich bald ändern. Denn mit In-Kraft-Treten bei Riester in der bAV

des BRSG ist die bAV mit Riester-Förderung, geregelt

Mit dem BRSG hat der Gesetzgeber auch einen 15-pro-

unter anderem in § 10a EStG, eine echte Alternative

zentigen Zuschuss eingeführt, den Arbeitgeber ab 2019

zur bewährten, steuerfreien Variante nach § 3 Nr. 63

für neue und ab 2022 auch für bestehende bAV-Verträge

EStG geworden. Der Grund: In der Riester-bAV ist die

ihrer Mitarbeiter leisten müssen, soweit sie durch die Ent-

Kranken- und Pflegeversicherungspflicht in der Leis-

geltumwandlung Sozialversicherungsbeiträge einsparen.

tungsphase entfallen. Mit der früheren Doppelver-

Die Intention: Arbeitgeber sollen sich an der bAV ihrer

beitragung, bei der die Leistungen beitragspflichtig

Mitarbeiter nicht „bereichern“. Wenn der Arbeitnehmer in

waren, obwohl zuvor bereits die Prämien aus dem

der bAV die Riester-Förderung in Anspruch nimmt, besteht

Netto-Einkommen gezahlt werden mussten, hat das

insoweit grundsätzlich keine Zuschusspflicht – schließlich

BRSG endlich Schluss gemacht.

spart der Arbeitgeber auch keine Sozialabgaben ein. Eine

Steigende Nachfrage erwartet Ausnahme gilt, wenn für die steuerfreie Entgeltumwand-

lung nach § 3 Nr. 63 EStG ein Zuschuss von mehr als 15 Pro-

Arbeitgeber müssen sich darauf einstellen, dass Mitar-

zent vereinbart ist. Der übersteigende Teil ist eine freiwillige

beiter die bAV mit Riester-Förderung vermehrt nach-

zusätzliche Leistung und steht nicht mehr im Zusammen-

fragen. Für diesen Fall muss der Chef ein Angebot

hang mit einer Sozialversicherungsersparnis. Deshalb steht

vorhalten. Der Arbeitgeber ist dabei nicht verpflichtet,

dieser erhöhte Zuschuss auch Nutzern der Riester-bAV zu.

von sich aus auf den Anspruch auf die Riester-bAV hin-

zuweisen. Er muss lediglich auf Nachfrage das bei ihm

bestehende Modell der bAV allgemein beschreiben.

Ob weitergehende Informationspflichten bestehen, Beträge von der Zentralen Zulagenstelle für Altersver-

kommt auf den jeweiligen Einzelfall an. Grundsätzlich mögen (ZfA). Über die Zulagen hinaus kann es zusätz-

gilt aber, dass jede Vertragspartei für die Wahrneh- lich zu Steuervorteilen kommen, wenn der Beitragsauf-

mung ihrer Interessen selbst zu sorgen hat. Weiterge- wand im Rahmen des § 10 a EStG als Sonderausgabe

hende Informationspflichten aufgrund eines Wissens- geltend gemacht wird.

vorsprungs wird man tendenziell eher bei größeren

Arbeitgebern mit entsprechend aufgestellten und Und weil die Beiträge zur Riester-geförderten bAV aus

fachlich versierten Personalabteilungen annehmen dem Nettoeinkommen aufgebracht werden – also

können. Jedenfalls ist der Arbeitgeber nicht verpflich- nach Abzug von Lohnsteuer und Sozialversicherungs-

tet, den Mitarbeiter individuell zur vorteilhafteren För- beiträgen – mindern sich durch die Entgeltumwand-

derart seiner Entgeltumwandlung zu beraten. Doch lung im Rahmen von „Riester“ auch nicht die Ansprü-

was genau macht die bAV mit Riester-Förderung für che gegenüber der Sozialversicherung.

STEUERBERATERVERBAND im Lande Bremen e.V. 23Vertragslandschaft übersichtlich halten 63 EStG förderfähig sind. Dies bietet aktuell ausschließ-

Ob die Förderung nach § 3 Nr. 63 oder nach § 10a lich die HDI Lebensversicherung AG mit ihren Tarifen

EStG individuell vorteilhafter ist, hängt unter ande- TwoTrust Selekt und TwoTrust Kompakt an.

rem von der Einkommenshöhe und der Kinderzahl

ab – und damit von Faktoren, die sich im Lauf des Den Kontakt mit der ZfA hält ausschließlich HDI. Ändert

Lebens ändern können. Arbeitnehmer, die jederzeit sich die Förderart, muss der Arbeitgeber dem Versiche-

die höchstmögliche Förderung in Anspruch nehmen rer dies lediglich innerhalb von zwei Monaten mittei-

möchten, müssen zwischen den Förderarten hin- und len. Das ist in § 5 Lohnsteuer-Durchführungsverordnung

herwechseln. Das kann bedeuten, dass sie jedes Mal, geregelt. In der Praxis werden diese Meldungen meist

wenn sich die Lebensumstände ändern, einen ande- durch eine Schnittstelle in den gängigen Lohnabrech-

ren bAV-Vertrag besparen müssen. Doch das ist kom- nungssystemen erzeugt. Wechselt der Arbeitnehmer

pliziert, wenig effizient für den Arbeitnehmer und wird beispielsweise von der steuerfreien Entgeltumwand-

von vielen Arbeitgebern skeptisch gesehen, weil es die lung zur bAV mit Riester-Förderung, stößt HDI bei der

bAV-Vertragslandschaft im Unternehmen unübersicht- ZfA den Zulagenprozess an. Der Arbeitgeber muss sich

lich macht. Eine Alternative können Direktversicherun- um nichts mehr kümmern.

gen sein, die sowohl nach § 10 a als auch nach § 3 Nr.

Autor:

Fabian v. Löbbecke ist Vorstandsvorsitzender von

HDI Pensionsmanagement und im Vorstand der HDI

Lebensversicherung AG für bAV verantwortlich

24 STEUERBERATERVERBAND im Lande Bremen e.V.43. Deutscher Steuerberatertag 2020

18.–20. Oktober 2020 in Wiesbaden

Ein modernes, gerade erst eröffnetes Kongress- Der Deutsche Steuerberatertag

· Update Steuerrecht: Einblicke in

zentrum, eine schöne Altstadt, gute Weine

die aktuelle Rechtsprechung

und gute Erreichbarkeit über den Flughafen · Kanzleimanagement: Führungskultur,

Frankfurt a. M. – die hessische Landeshauptstadt Mitarbeitergewinnung und -bindung,

neue Beratungsfelder

hat viel zu bieten. Wir nehmen Sie mit auf

· Kanzleimitarbeiter: spezielle

drei Tage voller fachlichem Input, mit vielen Fortbildungen für Ihr Team

Gelegenheiten zum Netzwerken und Austauschen · Alte und neue Partner treffen:

und zeigen Ihnen die Highlights der Region. Angebote, neue Entwicklungen

und innovative Startups in unserer

Merken Sie sich den Termin schon einmal vor! Fachausstellung

· Ein großes Wiedersehen:

Netzwerken, Fachsimpeln, Informieren

und Erfahrungen austauschenLeistungsfaktor

Raumtemperatur

26 STEUERBERATERVERBAND im Lande Bremen e.V.Nachrichten

Neue Studie Mindestens 20 und maximal 26 ten Büroräumen nicht zuletzt auch eine Frage

Grad sollte laut Empfehlungen der Bundesan- des Geschlechts. Frauen frieren eher als Män-

stalt für Arbeitsschutz und Arbeitsmedizin die ner, weil das Muskel-Fett-Verhältnis sowie die

Temperatur in Räumen betragen, in denen vor Hautdicke geschlechtsspezifisch unterschied-

allem leichte Arbeiten im Sitzen verrichtet wer- lich sind. Die ideale Bürotemperatur ist aller-

den. Welcher Wärmegrad tatsächlich als ideal dings mehr als nur ein Wohlfühlfaktor, wie ein

empfunden wird, ist gerade im Winter in beheiz- Forscherteam von der University of Southern

California und vom Wissenschaftszentrum Ber-

lin für Sozialforschung herausgefunden hat.

Demnach sind Frauen bei höheren Temperatu-

ren leistungsfähiger und arbeiten produktiver,

während es bei Männern genau umgekehrt

ist. In kontrollierten Experimenten mit mehr als

540 Teilnehmern beiderlei Geschlechts konn-

ten die Wissenschaftler zeigen, dass Frauen bei

Mathematik- und Worträtselaufgaben bei war-

men Raumtemperaturen am besten abschnit-

ten. Dabei hatte jedes Grad mehr einen mess-

bar positiven Effekt auf ihre Leistungsfähigkeit.

Männer hingegen erbrachten ihre Topresultate

in kühleren Räumen – die Effekte waren hier

aber deutlich geringer ausgeprägt. Nur bei den

Logikaufgaben war laut Studie kein messbarer

Einfluss der Temperatur auf das Abschneiden

der Geschlechter erkennbar.

Quelle: gesundes unternehmen – Das Arbeitgeberma-

gazin der AOK Bremen, Ausgabe 4-19

STEUERBERATERVERBAND im Lande Bremen e.V. 27Anerkanntes

Syndrom

166.000 Menschen wurden

im Jahr 2017 mit insgesamt

3,7 Mio. Fehltagen wegen

Burn-out krankgeschrieben.

Quelle: Fehlzeiten-Report 2018 des Wissenschaftlichen Instituts der AOK (WIdO).

Zahlen alters- und geschlechtsbereinigt hochgerechnet auf

die mehr als 36 Mio. gesetzlich krankenversicherten Beschäftigten.

28 STEUERBERATERVERBAND im Lande Bremen e.V.Nachrichten

Burn-out Seit Langem diskutieren

Fachleute darüber, wie man Burn-out definieren kann und ob es

sich dabei überhaupt um eine Krankheit oder lediglich um eine

Ansammlung von Symptomen der Erschöpfung handelt. Nun hat

die Weltgesundheitsorganisation WHO darauf eine Antwort gege-

ben und Burn-out offiziell als Syndrom und damit als Faktor für

Gesundheitsschäden anerkannt. Laut WHO-Zuordnung fällt Burn-

out unter die Kategorie der Syndrome, die mit der Arbeit oder mit

Arbeitslosigkeit zu tun haben. Definiert ist es als Syndrom aufgrund

von „chronischem Stress am Arbeitsplatz, der nicht erfolgreich ver-

arbeitet wird“. Die drei Dimensionen, in denen sich Burn-out zeigt,

sind demnach:

• Erschöpfung und Energieverlust

• Innere Distanz und eine negative Einstellung zum Job

• Geringere Leistungsfähigkeit

Ergänzend dazu weist die WHO darauf hin, dass der Begriff „Burn-

out“ ausschließlich im beruflichen Zusammenhang und nicht „für

Erfahrungen in anderen Lebensbereichen“ verwendet werden

sollte.

Quelle: gesundes unternehmen – Das Arbeitgeberma-

gazin der AOK Bremen, Ausgabe 4-19

STEUERBERATERVERBAND im Lande Bremen e.V. 29DStV-Symposium widmete sich dem

Schutz für Kanzleien vor Cyber-Angriffen

Der wirksame Schutz für Steuerkanzleien vor kriminellen Angriffen aus dem Netz stand im Fokus des diesjährigen

Symposiums des Verbändeforums IT des Deutschen Steuerberaterverbandes (DStV). Unter dem Motto „Ihre Daten

sind bestimmt sicher, oder?“ fand die Veranstaltung am 6.3.2020 im Berliner Haus der Verbände statt. Angesichts

der stetig steigenden Zahl von Cyber-Attacken rief DStV-Vizepräsident StB/vBP Franz Plankermann zur Wachsam-

keit auf. IT-Sicherheit in den Kanzleien sei heute mehr denn je Chefsache.

Gefahren und Risiken erkennen tatsächlich einmal eintritt. Hier gehe es um technische

Zur Eröffnung beleuchtete StB/vBP Richard Deußen, und organisatorische Maßnahmen und die Frage: Wer

Vorsitzender des Verbändeforums IT, den Hintergrund ist im Notfall für was verantwortlich und welche Per-

der Veranstaltung. Die Digitalisierung erfasse mit immer sonen sind zu informieren? Jeder in der Kanzlei sollte

größerer Dynamik alle Lebens- und Arbeitsbereiche. diese Informationen schnell nachschlagen können –

Die Schattenseite dieser Entwicklung sei die steigende und das am besten klassisch auf Papier.

Kriminalität in einer sich vernetzenden Welt. Identitäts-

diebstahl, Einschleusen von Schadsoftware, Ausspä- Zuvor hatten drei Referenten aus der Fachverwal-

hen von Daten und digitale Erpressung – hier zeichne tung, der Softwarebranche und der Rechtsberatung

der jüngste Lagebericht Cybercrime des Bundeskrimi- in verschiedenen Kurzvorträgen die Frage nach dem

nalamtes (BKA) ein deutliches Bild. Über 270.000 Fälle wirksamen Schutz vor Cyber-Angriffen aus verschiede-

seien im Jahr 2019 polizeilich erfasst worden. Die Dun- nen Blickwinkeln beleuchtet. Sie vertieften ihre Stand-

kelziffer – so Deußen – dürfe allerdings erheblich höher punkte in einer anschließenden Podiumsdiskussion, die

liegen. Der Fokus der Täter richte sich zunehmend von der stellvertretenden Vorsitzenden des Verbände-

auch auf mobile Geräte und vernetzte Cloud-Dienste. forums IT, StBin Frauke Kaps-Offeney, moderiert wurde.

Deshalb gelte heute mehr denn je: Nur wer die Gefah-

Blick auf die aktuelle Gefährdungslage

ren und Risiken von kriminellen Angriffen aus dem Netz

kennt, könne sich und seine Kanzlei wirksam schützen. Jörg Peine-Paulsen vom niedersächsischen Innenmi-

nisterium ging auf die grundsätzlichen Gefahren von

IT-Sicherheit als Chefsache Angriffen aus dem Netz ein. Bei den Themen Vertrau-

Diesen Gedanken griff auch DStV-Vizepräsident StB/ lichkeit, Verfügbarkeit und Integrität von Daten gehe

vBP Franz Plankermann in seinem Fazit der Veranstal- es regelmäßig um ein verlässliches Zusammenspiel von

tung auf. Angesichts der stetig steigenden Zahl von Menschen, Technik und Prozessen. Dieses Zusammen-

Cyber-Attacken rief er die Berufsangehörigen zur spiel, so Peine-Paulsen, müsse betrieblich eingeübt

Wachsamkeit auf. IT-Sicherheit in den Kanzleien sei und in die Unternehmenskultur übernommen werden.

heute mehr denn je Chefsache. Aber auch auf die

Schutzmaßnahmen für die Kanzlei

einzelnen Mitarbeiterinnen und Mitarbeiter komme es

an. Regelmäßige Schulungen in Sachen IT-Sicherheit Dieter Schröter von der DATEV eG betonte die

seien unerlässlich. Es gelte die „Awareness“, d.h. das Bedeutung einer koordinierten Gefahrenabwehr in

Bewusstsein für mögliche Risiken zu erhöhen. Dazu den Kanzleien. Er plädierte für einen weitgreifenden,

gehöre auch, ein gesundes Misstrauen zu pflegen. präventiven Ansatz zur Datensicherheit und stellte

Insbesondere in Situationen außerhalb der standard- Möglichkeiten vor, Schadprogramme mit spezieller

mäßigen Arbeitsabläufe sei dies kein Zeichen von Anti-Viren-Software z.B. aus eingehenden E-Mails her-

Schwäche, so Plankermann. Ebenso sollte jede Kanzlei auszufiltern und die Kanzleien zugleich gegen weitere

einen Reaktionsplan parat haben, wenn der Ernstfall gleichgelagerte Angriffe zu „immunisieren“.

30 STEUERBERATERVERBAND im Lande Bremen e.V.DStV-Bericht

Absicherung gegen eingetretene Schäden wie im richtigen Leben der Leitgedanke gelten, es den

RA Erich Hartmann bot schließlich einen Überblick über Tätern nicht allzu leicht zu machen. Die Botschaft an

die Möglichkeiten, sich sowohl gegen Eigenschäden den Berufsstand laute daher, wachsam zu bleiben,

als auch gegen Schäden, die z.B. bei den Mandan- das Risikobewusstsein weiter zu schärfen und die Siche-

ten als Dritten entstehen können, wirksam abzusichern. rungsmaßnahmen stets „up-to-date“ zu halten. An der

Hier gebe es mit Blick auf die individuellen Bedürfnisse gelungenen Veranstaltung nahmen unter anderem

in den Kanzleien inzwischen einige spezielle Versiche- auch DStV-Vizepräsident StB/vBP Wolfgang Roth und

rungslösungen am Markt, mit denen sich Haftungsrisi- DStV-Vorstandsmitglied StB Burkhard Köhler teil. Der

ken minimieren lassen. DStV war außerdem durch seinen Hauptgeschäftsfüh-

rer StB/Syndikus-RA Norman Peters, Geschäftsführer

Fazit: Risikobewusstsein weiter schärfen Attila Gerhäuser, Referatsleiter Recht und Berufsrecht

Zum Abschluss der Veranstaltung bestand auf dem RA Christian Michel, Referatsleiterin Steuerrecht Dani-

Podium Einigkeit: Ebenso wenig wie man vollends aus- ela Ebert sowie Europareferent Manuel Knapp vertre-

schließen könne, z.B. im Gedränge der U-Bahn bestoh- ten.

len zu werden, werde sich niemals hundertprozentig

ausschließen lassen, Opfer einer Cyber-Attacke zu Die Präsentationen aller Referenten des Symposiums

werden. Allerdings müsse in der digitalen Welt ebenso stehen ab sofort unter www.dstv.de zum Abruf bereit.

Coronavirus – Steuerliche Hilfsangebote

für Unternehmen und Selbständige

Unternehmen und Selbständige, die wegen des Coro- Finanzsenator Dietmar Strehl betont: „Wir wollen den

navirus in wirtschaftliche Schwierigkeiten geraten, kön- betroffenen Firmen und Betrieben schnell helfen, um

nen zur Entlastung verschiedene steuerliche Hilfsange- Liquiditätsengpässe zu vermeiden. Wir sorgen deshalb

bote der Finanzämter nutzen. Darauf weist das Bremer in den Bereichen Steuerstundungen und Vorauszahlun-

Finanzressort hin. Unternehmen sollten frühzeitig Kon- gen für personelle Verstärkung.“

takt mit ihrem zuständigen Finanzamt aufnehmen.

Steuerliche Maßnahmen, die zur Entlastung beitragen Die Finanzämter sind ab morgen telefonisch unter fol-

genden Nummern erreichbar:

sollen, sind:

• Herabsetzung oder Aussetzung laufender Vor-

• Finanzamt Bremen: 0421/361 90909 / 0421/361 95096

auszahlungen zur Einkommensteuer bzw. Körper- • Finanzamt Bremerhaven: 0471 596 99000

schaftsteuer auf Antrag

Per E-Mail sind die Ämter unter folgenden Sonderpost-

• zinslose Stundung fälliger Steuerzahlungen fächern erreichbar:

• Erlass von Säumniszuschlägen Finanzamt Bremen: corona@fa-hb.bremen.de

• Verzicht auf Vollstreckungsmaßnahmen Finanzamt Bremerhaven:

corona@finanzamtbremerhaven.bremen.de

Landeshauptkasse:corona@lhk.bremen.de

QUELLE. Presseerklärung des Finanzressorts

STEUERBERATERVERBAND im Lande Bremen e.V. 31Bedeutung der BBiG-Novelle für die

bestehenden Fortbildungsbezeichnungen

Nach Inkrafttreten des novellierten Berufsbildungsgesetzes (BBiG) zum 1.1.2020 sind Anpassungen bei den be-

stehenden Fortbildungsbezeichnungen im Bereich der steuerberatenden Berufe zumindest in der unmittelbaren

Zukunft nicht zu erwarten. Den Takt geben hier entsprechende gesetzliche Übergangsvorschriften vor.

Für die Praxis bedeutet dies, dass die etablierten Fort- wenn die geplanten Bezeichnungen geeignet sind,

bildungsbezeichnungen wie etwa Fachassistent/-in die Unterscheidbarkeit zu den akademischen Bache-

Lohn und Gehalt oder Steuerfachwirt/-in bis auf Weite- lor- und Masterabschlüssen aufzuheben, wie sie sich

res unverändert fortgelten. § 106 Abs. 3 Satz 2 BBiG n.F. mittlerweile auch in Deutschland nach dem Bologna-

stellt insoweit klar, dass alle Fortbildungsprüfungsrege- Prozess etabliert haben.

lungen, die nach alter Gesetzeslage erlassen worden

sind, bis zum Erlass neuer Regelungen ihre Gültigkeit Der Gesetzgeber ist dieser Argumentation zumindest

behalten. Dies betrifft damit auch die entsprechenden insoweit gefolgt, dass § 54 Abs. 3 Satz 3 BBiG n.F. nun-

Prüfungsordnungen etwa für Steuerfachwirtinnen und mehr vorsieht, den neuen Abschlussbezeichnungen

Steuerfachwirte. Konkrete zeitliche Vorgaben, bis zu jeweils weitere Abschlussbezeichnungen voranstellen

denen neue Prüfungsordnungen erlassen werden müs- zu dürfen. Dies setzt allerdings eine entsprechende

sen, macht das Gesetz allerdings nicht. Regelung in den künftigen Prüfungsordnungen voraus.

Der DStV wird sich für eine solche Lösung stark machen

Zur Erinnerung: Das novellierte BBiG sieht neue Fort- und weiß sich hier einig mit der Bundessteuerberater-

bildungsstufen bei der sog. höherqualifizierenden kammer (BStBK). Die Kammern sind unverändert nach

Berufsbildung vor. Sie sollen mit drei gänzlich neuen § 71 Abs. 5 BBiG zuständige Stellen, wenn es um den

Fortbildungsbezeichnungen einhergehen: „geprüfte/-r Erlass der Prüfungsordnungen geht. Diese werden

Berufsspezialist/-in“, „Bachelor Professional“ und „Mas- nach Bestätigung durch die zuständigen obersten

ter Professional“. Der Gesetzgeber möchte mit diesen Landesbehörden von den jeweiligen Berufsbildungs-

Bezeichnungen die Attraktivität der beruflichen Bil- ausschüssen beschlossen. Aus Sicht des DStV wird es

dung insgesamt erhöhen. in den Verfahren zur Entwicklung künftiger Prüfungs-

ordnungen neben der branchenbezogenen Konkreti-

Ein wesentlicher Kritikpunkt des DStV an diesem Kon- sierung der Fortbildungsbezeichnungen insbesondere

zept war bereits während des Gesetzgebungsverfah- darauf ankommen, Regelungen vorzusehen, nach

rens, dass mit der Einführung der neuen Bezeichnun- denen die bewährten Bezeichnungen weiterhin promi-

gen das flexible Fortbildungssystem beispielsweise im nent an erster Stelle genannt werden können. Hier wird

Bereich der Steuerberatung gefährdet wird, welches sich der DStV auch künftig aktiv einbringen.

sich seit vielen Jahren in der Praxis bewährt hat: Ange-

fangen bei den Prüfungen zu Fachassistenten Lohn Neben dem Austausch mit den Bildungspolitikern der

und Gehalt auf der ersten Stufe, den Fortbildungen zu im Bundestag vertretenen Parteien verstärkt der DStV

Steuerfachwirten auf der zweiten Stufe bis hin zur Steu- sein Engagement im Bereich der Berufsbildung seit die-

erberaterprüfung auf der höchsten Stufe. Der DStV kri- sem Frühjahr zusätzlich auch im Rahmen der Allianz für

tisierte ebenso wie andere, dass es bei der Modernisie- Aus- und Weiterbildung – einem Bündnis aus Vertretern

rung der Berufsbildung nicht darauf ankommen könne, der Bundesregierung, der Bundesagentur für Arbeit

bestehende bekannte Fortbildungsbezeichnungen sowie der Wirtschaftsverbände, der Gewerkschaften

lediglich mit neuen Namen zu versehen. Noch dazu, und der Länder. Die Allianz setzt sich dafür ein, die

32 STEUERBERATERVERBAND im Lande Bremen e.V.DStV-Bericht

Attraktivität, Qualität und Leistungsfähigkeit sowie recht der Steuerberater, das es in dieser Form in kei-

die Integrationskraft der beruflichen Bildung weiter zu nem anderen Ausbildungsberuf in Deutschland gibt.

stärken. Hier wird sich der DStV als Vertreter der freien Aus Sicht des DStV ist dies ein Konzept, welches auch

Berufe in die Ausschussarbeit einbringen. Gerade die Antworten gegen den zunehmenden Fachkräfteman-

Durchlässigkeit zwischen beruflicher und akademi- gel bieten kann.

scher Bildung ist ein Alleinstellungsmerkmal im Berufs-

Steuerliche Förderung der

Mitarbeiterkapitalbeteiligung 2.0?

Das steuerpolitische Jahr beginnt mit einem Aspekt des Koalitionsvertrags von Union und SPD: Der Mitarbeiterka-

pitalbeteiligung. Die FDP und BÜNDNIS 90/DIE GRÜNEN drängen auf Erleichterungen bei der steuerlichen Förde-

rung. In der öffentlichen Anhörung im Finanzausschuss des Deutschen Bundestags gibt der DStV als Sachverstän-

diger seine Einschätzungen zu rechtlichen Fragestellungen ab.

Nach dem Koalitionsvertrag von Union und SPD sollen Mit den von FDP und BÜNDNIS 90/DIE GRÜNEN ein-

neue Möglichkeiten der Mitarbeiterbeteiligung geprüft gebrachten Lösungsvorschlägen befasste sich der

werden (Rz. 2857 – 2858). Der Koalitionsausschuss der Finanzausschuss des Deutschen Bundestags in einer

Großen Koalition griff den Aspekt Ende 2019 im Rah- öffentlichen Anhörung Ende Januar. Der Deutsche

men des Konzepts zur Grundrente auf. Mitarbeiterka- Steuerberaterverband e.V. (DStV) zeigte in seiner Stel-

pitalbeteiligungen tragen danach zur Vermögensbil- lungnahme S 02/20 und als Sachverständiger in dem

dung der Arbeitnehmerinnen und Arbeitnehmer bei. Hearing auf, welche rechtlichen Hürden es zur Steige-

Um ihre Attraktivität zu erhöhen, solle der steuerfreie rung der Attraktivität des Instruments zu überwinden

Höchstbetrag nach § 3 Nr. 39 EStG von derzeit 360 Euro gäbe. In der Anhörung erörterten die Bundestagsab-

auf 720 Euro angehoben werden – so die Absicht der geordneten mit den Sachverständigen unter anderem

Regierungsparteien. folgende Aspekte.

Opposition erhöht den politischen Druck Öffentliche Anhörung zeigt akuten Handlungsbedarf

Für einen Teil der Opposition gehen die Pläne der Die Ausführungen der Vertreter der Wirtschaft demons-

Bundesregierung nicht weit genug. Die FDP-Bundes- trierten eindrucksvoll den Druck im Wettbewerb um

tagsfraktion brachte den Antrag „Eigentumsturbo internationale Spitzenkräfte für deutsche Technolo-

– Mitarbeiterbeteiligung schnell durchsetzen“ (BT- gie-Unternehmen. Der Gründer des Online-Touristik-

Drs. 19/14786) in den Deutschen Bundestag ein. Kurz unternehmens GetYourGuide Deutschland, Johannes

darauf folgte die Bundestagsfraktion BÜNDNIS 90/ Reck, führte etwa aus, dass in seinem Unternehmen nur

DIE GRÜNEN mit dem Antrag „Mitarbeiterbeteiligung 15 % aus Deutschland stammende Mitarbeiter beschäf-

erleichtern – In Start-ups und etablierten Unterneh- tigt seien. Die Anzahl der Universitätsabgänger im IT-

men“ (BT-Drs. 19/15118). Beide Parteien erachten die Bereich würde schon lange nicht mehr reichen, um

Rahmenbedingungen in Deutschland als höchst unat- den Bedarf zu decken. Wenn er internationale Talente

traktiv, wodurch deutsche Unternehmen und dabei anwerben wolle, sei die Beteiligung am Unternehmen

insbesondere Start-ups der digitalen Wirtschaft im das wichtigste Argument – so Recks Erfahrung mit dem

internationalen Wettbewerb stark benachteiligt seien. Bewerbermarkt. Allerdings sei eine Mitarbeiterbeteili-

STEUERBERATERVERBAND im Lande Bremen e.V. 33Sie können auch lesen