ZIELMARKTANALYSE Nachhaltiges Bauen in Nordfrankreich, 2013 (Elsass, Ile-de-France, Nord-Pas-de-Calais) Mit Profilen der Marktakteure ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ZIELMARKTANALYSE Nachhaltiges Bauen in Nordfrankreich, 2013 (Elsass, Ile-de-France, Nord-Pas-de-Calais) Mit Profilen der Marktakteure www.efficiency-from-germany.info

Impressum

Herausgeber

AHK Frankreich

18 rue Balard | 75015 Paris

www.francoallemand.com

Stand

Oktober 2013

Kontaktperson

Sophie Cabotte (scabotte@francoallemand.com)

Redaktion

Sophie Cabotte

Lena Wiese

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die nicht ausdrücklich vom Urheberrechtsgesetz zugelassen

ist, bedarf der vorherigen Zustimmung des Herausgebers. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Der

Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden

materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht

werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann.

1

Inhalt

1. Einleitung ....................................................................................................................................... 4

2. Zielmarkt allgemein ........................................................................................................................ 5

2.1. Länderprofil .......................................................................................................................... 5

2.1.1. Politischer Hintergrund ........................................................................................................................................ 6

2.1.2. Wirtschaft, Struktur und Entwicklung ................................................................................................................. 6

2.1.3. Wirtschaftsbeziehungen zu Deutschland ............................................................................................................. 8

2.1.4. Investitionsklima und -förderung ........................................................................................................................ 9

2.2. Energiemarkt ...................................................................................................................... 13

2.2.1. Energieerzeugung und Verbrauch (inkl. Strom und Wärme) ........................................................................... 13

2.2.2. Energiepreise (inkl. Strom und Wärme) ............................................................................................................ 18

2.2.3. Energiepolitische und gesetzliche Rahmenbedingungen ..................................................................................20

2.2.4. Neue Entwicklungen auf dem Energiemarkt ..................................................................................................... 21

3. Energieeffizienz im Zielland .......................................................................................................... 22

3.1. Energieeffizienz im Bauwesen (Gebäude/Gebäudetechnik) ................................................ 22

3.1.1. Allgemeiner Überblick ........................................................................................................................................ 22

3.1.2. Klimatische Verhältnisse..................................................................................................................................... 27

3.1.3. Marktstruktur und Trends (inkl. Baumaterialien) ............................................................................................28

3.1.4. Marktentwicklung und Bedarf in den Bausektoren Infrastruktur, gewerblicher Bau und Wohnungsbau .... 32

3.1.5. Marktentwicklung und Bedarf in den Bausektoren Instandhaltungen – Modernisierungen – An- und

Umbauten ............................................................................................................................................................ 35

3.1.6. Aktuelle Projekte im Bereich Gebäudeeffizienz .................................................................................................38

3.1.7. Ausblick für die Bauindustrie ............................................................................................................................. 39

3.2. Gesetzliche Rahmenbedingungen für Energieeffizienz ........................................................ 40

3.2.1. Standards, Normen und Zertifizierung ..............................................................................................................40

3.2.2. Öffentliches Vergabeverfahren und Ausschreibungen ...................................................................................... 45

3.2.3. Finanzierungsmöglichkeiten............................................................................................................................... 46

3.2.4. Förderprogramme (Instrumente und Maßnahmen) ......................................................................................... 47

3.2.5. Sonstige Fördermöglichkeiten (Projektförderung) ...........................................................................................48

3.2.6. Genehmigungsverfahren, Steuersysteme ........................................................................................................... 49

4. Marktchancen für deutsche Unternehmen .................................................................................... 51

4.1. Marktstruktur und Marktattraktivität für Energieeffizienzmaßnahmen im Gebäudesektor 51

4.2. Markt- und Absatzpotenziale für deutsche Unternehmen ................................................... 52

4.3. Marktbarrieren und -hemmnisse im Bereich Energieeffizienz ............................................ 56

4.4. Wettbewerbssituation ......................................................................................................... 57

4.5. Chancen und Risiken für eine Markterschließung im Bereich Gebäudeeffizienz ................. 58

4.6. Vertriebs- und Projektvergabestrukturen ........................................................................... 58

4.6.1. Vertriebsstrukturen ............................................................................................................................................. 58

4.6.2. Projektvergabestrukturen ................................................................................................................................... 59

2

4.7. Handlungsempfehlungen für deutsche Unternehmen für einen Markteinstieg ................... 59

4.7.1. Art der Partnerschaften ....................................................................................................................................... 59

4.7.2. Mentalitätsunterschiede ..................................................................................................................................... 61

5. Schlussbetrachtung / Zusammenfassung ...................................................................................... 62

6. Tabellenverzeichnis ...................................................................................................................... 64

7. Bildverzeichnis ............................................................................................................................. 64

8. Quellenverzeichnis ........................................................................................................................ 64

9. Zielgruppenanalyse ....................................................................................................................... 70

9.1. Profile Marktakteure........................................................................................................... 70

9.1.1. Administrative Instanzen und politische Stellen ............................................................................................... 70

9.1.2. Standortagenturen, Beauftragte für Auslandsinvestitionen und sonstige Multiplikatoren ............................ 75

9.1.3. Potenzielle Investoren ........................................................................................................................................ 80

9.1.4. Potenzielle Partner .............................................................................................................................................. 81

9.2. Messen, Fachzeitschriften und Websites ............................................................................. 89

9.2.1. Wichtige Messen in Frankreich ..........................................................................................................................89

9.2.2. Fachzeitschriften ................................................................................................................................................. 91

9.2.3. Wichtige sonstige Adressen und Websites ......................................................................................................... 93

3

1. Einleitung

Die Energiethematik rund um Versorgungssicherheit, Klimawandel und Energieeffizienz steht heute auf nationaler wie

auf europäischer und internationaler Ebene ganz oben auf der Tagesordnung. Angesichts des weltweit zunehmenden

Energiebedarfs, knapper werdender fossiler Ressourcen und steigender Energiekosten wird verstärkt über die

Erschließung alternativer Quellen zur Energiegewinnung nachgedacht. Dabei wird deutlich, dass nicht nur bei der Art der

Energiegewinnung Veränderungen nötig sind, sondern insbesondere auch beim Energieverbrauch. Vor dem Ziel einer

effizienteren, nachhaltigeren Nutzung kommt der Erhöhung der Energieeffizienz im Gebäudebereich und der

nachhaltigen Gebäudetechnik heute europaweit eine Schlüsselrolle zu, da auf den Gebäudesektor in Europa etwa 40 %

des Energieverbrauchs und der Treibhausgasemissionen entfallen. Während in Frankreich der Anteil bei den

Kohlendioxidemissionen mit 25 % zwar unter dem europäischen Durschnitt liegt, beläuft sich der Anteil des

Energieverbrauchs im Gebäudebereich auf beachtliche 43 %. Auch in Frankreich soll deshalb dieser hohe Energieeinsatz

stark reduziert und eine nachhaltige Bauweise favorisiert werden.

Hinkte Frankreich seinen europäischen Nachbarn auf dem Gebiet der Erneuerbaren Energien und der Energieeffizienz

lange Zeit hinterher und ist die Energiewende in Deutschland bereits beschlossene Sache, nimmt dieses Thema heute

auch dort einen Schwerpunkt auf der politischen Agenda ein. Mit der im Mai 2007 gegründeten Umweltgrenelle

(Grenelle de l’environnement) wurde in Frankreich erstmals ein Instrument geschaffen, das im Umweltschutz und im

Energiesektor Gesetze verabschiedetet und langfristige Ziele setzt. Seit November 2012 wurde in Frankreich eine

nationale Debatte über die Energiewende geführt, die nun zur zweiten Umweltkonferenz im September 2013 beendet

wurde. Neben dem verstärkten Ausbau der erneuerbaren Energien wurde einmal mehr die Notwendigkeit zur Senkung

des Energieverbrauchs herausgestellt und die angestrebte Reduzierung bis 2050 auf 50 % festgesetzt. Im kommenden

Jahr sollen die diskutierten Ziele in einem Gesetz zur Energiewende münden. Ein besonderes Augenmerk wird auf die

Steigerung der Energieeffizienz im Gebäudebereich gelegt, und dies sowohl im Gebäudebestand als auch bei den

Neubauten. Ehrgeizige Ziele wurden bereits gesetzt, darunter die Erhöhung des Anteils erneuerbarer Energien im

Wohnungsbau auf 23 % sowie die Reduzierung des Energieverbrauchs im bestehenden Gebäudepark um mindestens

38 % bis zum Jahr 2020. Vor diesem Hintergrund sind diverse Maßnahmen vorgesehen, wie etwa die Anwendung neuer

Energiesparnormen für alle Neubauten seit Anfang 2013 sowie energetische Renovierungen von jährlich 500.000

Wohnungen und darüber hinaus 800.000 Sozialwohnungen mit den derzeit geringsten Energiestandards.

Dahingehend ist nicht nur auf nationaler Ebene, sondern auch vor Ort in den Regionen Frankreichs eine Dynamik

spürbar, die insbesondere von Seiten staatlicher Regionaleinrichtungen sowie von Fachverbänden vorangetrieben wird.

Die Förderung einschlägiger Bauprojekte, Initiativen zu Umweltschutz und Energieeffizienz, Bildungs- und

Förderprogramme sowie Kommunikationsplattformen vor allem für Unternehmen der Baubranche bekräftigen dabei

einen reellen Willen, politische Ziele im Bereich der Energieeffizienz in die Tat umzusetzen. Die klimatischen

Verhältnisse, die in Frankreich regional höchst unterschiedlich sind, stellen dabei für das nachhaltige Bauen eine

besondere Herausforderung dar. Die speziellen klimatischen Bedingungen erfordern eine besondere Baustrategie, die

Wohnkomfort und eine effiziente Energienutzung zugleich ermöglichen.

Diese Zielmarktanalyse informiert über den Status Quo und die Entwicklungen im französischen Gebäudesektor und

zeigt die Möglichkeiten auf, die sich deutschen Unternehmen in den Bereichen energieeffizienter Sanierung und

energieeffizientem Bauen in Nordfrankreich, insbesondere in den Regionen Elsass, Ile-de-France und Nord-Pas-de-

Calais bieten. Nach einer kurzen Darstellung der politischen und wirtschaftlichen Struktur Frankreichs wird ein Blick auf

die aktuelle Situation des französischen Energiemarkts geworfen. Im dritten Kapitel folgen ein Überblick über die

französische Baubranche und den Markt der Energieeffizienz im Gebäudesektor, aufgeteilt nach Bausektoren, sowie eine

Darstellung der gesetzlichen Rahmenbedingungen im Bereich Energieeffizienz. Im darauffolgenden Kapitel wird

abschließend näher auf die Marktchancen und Risiken für deutsche Unternehmen, einschließlich spezieller Vertriebs-

und Projektvergabestrukturen, sowie auf Handlungsempfehlungen eingegangen. Am Ende der Zielmarktanalyse befindet

sich eine Übersicht über relevante Marktakteure und wichtige Anlaufstellen für deutsche Unternehmen.

4

2. Zielmarkt allgemein

2.1. Länderprofil

Frankreich, die fünftgrößte Volkswirtschaft der Welt, ist neben Deutschland das wichtigste Industrieland Europas und

gehört zu den Gründungsmitgliedern der Europäischen Union. Der in Westeuropa gelegene Staat verfügt über eine breit

aufgestellte, modern ausgerichtete Volkswirtschaft. Politisch gliedert sich der laizistische Einheitsstaat in 22 Regionen, 96

Départements (Metropolitan-Frankreich), vier überseeische Départements (DOM), zwei überseeische Gebietskörper-

schaften sowie vier überseeische Territorien mit beschränkter Selbstverwaltung (TOM).

Französische Republik (République française)

Amtssprache: Französisch

Hauptstadt: Paris

Fläche: 668.763 km² (Metropolitan-Frankreich: 543.965 km²)

Einwohnerzahl: 65,8 Mio. (Metropolitan-Frankreich: 63,7 Mio.); Stand: 1. Januar 2013

Alsace Centre Languedoc-Roussillon Picardie

Aquitaine Champagne-Ardenne Limousin Poitou-Charentes

Auvergne Corse Lorraine Provence-Alpes-Côte d’Azur

Basse Normandie Franche-Comté Midi-Pyrénées Rhône-Alpes

Bourgogne Haute Normandie Nord-Pas de Calais

Bretagne Ile-de-France Pays de la Loire

[17]

Abbildung 1: Politische Gliederung Frankreichs

5

Im Dreiländereck Frankreich-Deutschland-Schweiz gelegen, weist das Elsass im Nordosten Frankreichs eine besondere

Lage auf. Die Region setzt sich aus den beiden Departements Haut-Rhin und Bas-Rhin zusammen und umfasst eine

Fläche von nur 8.280 km² auf. Sie zählt 904 Kommunen und über. 1,7 Mio. Einwohner. Die drei größten Städte sind

Straßburg, Mühlhausen (Mulhouse) und Colmar. Die Region Ile-de-France liegt im zentralen Norden Frankreichs. Sie

setzt sich aus acht Départements zusammen und zählt 1.281 Kommunen und fast 12 Mio. Einwohner. Einen großen Teil

der Fläche von 12.012 km² nimmt der Großraum Paris ein. Die Region Nord-Pas-de-Calais ist die nördlichste Region

Frankreichs. Sie grenzt an Belgien und wird durch den Ärmelkanal von Großbritannien getrennt. Sie besteht aus den

Départements Nord und Pas-de-Calais und weist eine Fläche von 12.414 km² auf. Sie zählt 1.547 Kommunen und fast

4 Mio. Einwohner. Die größte Stadt ist die Hauptstadt Lille.[ 17,36,65]

2.1.1. Politischer Hintergrund

Das Regierungssystem der Französischen Republik weist sowohl parlamentarische als auch präsidiale Elemente auf. Das

Land verfügt über eine parlamentarische Präsidialdemokratie mit parlamentarischem Zweikammersystem: Senat

(348 Senatoren) und Nationalversammlung (577 Abgeordnete). Die Abgeordneten der Nationalversammlung werden

durch reines Mehrheitswahlrecht in zwei Wahlgängen für fünf Jahre gewählt; die Hälfte der Mitglieder des Senats werden

alle drei Jahre indirekt, das heißt von den Repräsentanten der Gebietskörperschaften neu gewählt. Seit einer

Verfassungsänderung im Juli 2008 verfügt der Senat über ein legislatives Initiativrecht, das seine Position gegenüber der

Nationalversammlung im Gesetzgebungsverfahren stärkt. Die Verfassungsreform vom Juli 2008 stärkte zudem die

Rechte des Parlaments, das nun über die Hälfte seiner Tagesordnung bestimmen darf. Darüber hinaus hängen gewisse

politische Entscheidungen, wie etwa Auslandseinsätze der Armee von mehr als vier Monaten seither von der

Genehmigung des Parlaments ab. Die Regierung besteht aus Ministern und Staatssekretären. Sie ist sowohl vom

Vertrauen des Präsidenten als auch des Parlaments abhängig und ist dem Parlament verantwortlich. Der Staatspräsident

sowie der Premierminister, der die Tätigkeit der Regierung leitet, vertreten Frankreich je nach Umständen gemeinsam.

Allgemein zeichnet sich die französische Demokratie durch eine starke Stellung der Exekutive und eine hervorgehobene

Rolle des direkt vom Volk gewählten Präsidenten der Republik als Oberhaupt der Exekutive aus. Die starke Stellung des

Präsidenten als Hüter der Verfassung und Staatsoberhaupt aller Franzosen verpflichtet ihn zur Überparteilichkeit,

wenngleich er stets einer bestimmten politischen Richtung angehört. So hängt die tatsächliche Machtstellung des

Präsidenten auch immer von den Kräfteverhältnissen im Parlament ab. Am 6. Mai 2012 wurde der Sozialist François

Hollande (Parti socialiste) als siebter Präsident der Fünften Republik gewählt; Regierungschef ist der Premierminister

Jean-Marc Ayrault (PS).[6,8,64]

2.1.2. Wirtschaft, Struktur und Entwicklung

Nachdem die französische Wirtschaft längere Zeit stagnierte und echte Wachstumsimpulse ausblieben, kehrt Frankreich

laut einer Mitteilung des französischen Statistikamts INSEE vom August 2013 wieder auf den Wachstumspfad zurück.

Nach einem realen Stillstand der Entwicklung des BIP im Jahr 2012 mit einer Veränderungsrate von 0,0 %, sei das BIP

demnach im 2. Quartal 2013 wieder gestiegen. Andere Quellen hingegen prognostizieren für 2013 weiterhin

stagnierendes Wirtschaftswachstum.[6,38]

Die Arbeitslosenquote sowie das Außenhandelsdefizit verharren auf hohem Niveau. Während das Land von einer im

Vergleich zu den südlichen Nachbarn besseren Bewertung durch die Märkte profitiert, geht die Wettbewerbsfähigkeit der

französischen Industrie jedoch zurück, der Marktanteil französischer Produkte nimmt weltweit ab. Deutet die erlahmte

wirtschaftliche Dynamik auf grundsätzliche Probleme der französischen Volkswirtschaft hin, kommt Frankreich bislang

jedoch im Gegensatz zu einigen seiner europäischen Nachbarn trotz steigender Staatsverschuldung und hohem

Haushaltsdefizit um eine Rezession herum.[38]

6

Wirtschaftliche Entwicklung 2012 bis 2014 (reale Veränderung gegenüber dem Vorjahr in %)

8,0

6,0

4,8

4,0

2012

2013*

1,7 2014*

2,0 1,1 0,9

0,6

0,0 0,0 0,0

0,0

-0,3 -0,1

-0,4

-2,0

-1,8

BIP Einfuhr (cif) Bruttoanlageinvestitionen Privater Verbrauch

(*) Aktuelle Schätzungen.

Abbildung 2: Wirtschaftliche Entwicklung 2012 bis 2014 (reale Veränderung gegenüber dem Vorjahr in %) [38]

Die Probleme sind erkannt, gestritten wird um die richtigen Instrumente zu ihrer Lösung. Der Regierungswechsel im

Sommer 2012 und die folgende Rücknahme etlicher Reformschritte der Vorgängerregierung mündeten zunächst in eine

Phase der Neuorientierung und relativer Inaktivität. Das Anfang November 2012 vorgestellte Programm zur

wirtschaftlichen Belebung geht jedoch zentrale Punkte an. Über eine steuerliche Entlastung von insgesamt 20 Mrd. Euro,

die an die Schaffung oder Erhaltung von Arbeitsplätzen gebunden ist, soll Spielraum für Kostensenkungen und

notwendige Investitionen geschaffen werden. Deutliche Auswirkungen wird dies erst 2014 haben. Bis dahin ist es

angesichts des voraussichtlich weiterhin geringen Wirtschaftswachstums fraglich, ob die Regierung das ehrgeizige Ziel

umsetzen kann, noch dieses Jahr das Budgetdefizit auf 3,0 % zu senken. Die Staatsverschuldung ist im ersten Trimester

2013 nochmals gestiegen und beträgt damit laut INSEE aktuell 91,7 % des BIP.[38]

Wirtschaftliche Eckdaten

Indikator 2011 2012 Vergleichsdaten Deutschland 2012

BIP (nominal, Mrd. Euro) 2.000,4 2.032,3 2.644

BIP pro Kopf (Euro) 30.663 31.059 32.276

Bevölkerung (Mio.) 65,3 65,6 81,8

[24, 38,42]

Tabelle 1: Wirtschaftliche Eckdaten 2011 und 2012

Betrachtet man die sektorale Struktur Frankreichs, kann man feststellen, dass die Wirtschaft einen größeren

Strukturwandel mit einem Trend zu den Dienstleistungen erfährt, während der Anteil der Industrie tendenziell

zurückgeht. Seit 1980 hat sich der Anteil des sekundären Sektors an der Bruttowertschöpfung von rund 32 % auf etwa

12,5 % halbiert. Den größten Anteil am industriellen Produktionswert hatte 2012 laut INSEE die Nahrungsmittelindustrie

mit 16,8 % vor der Energiewirtschaft einschließlich des Bereichs Wasser- und Umwelttechnik (14,4 %) und dem Bereich

der Transportausrüstungen (14,0 %). Letzterer konnte vor allem dank der guten Entwicklung im Flugzeugbau (EADS,

Airbus) sowie bei den Schienenfahrzeugen (Alstom) Erfolge vorweisen. Der Automobilsektor hingegen hat auch 2012

stark an Bedeutung eingebüßt. Deutlich zurückgegangen ist auch die Produktion in der Metallurgie und Metall-

verarbeitung: ihr Anteil ging 2012 im Vergleich zum Vorjahr von 13,5 % auf 9,8 % zurück. Auf die Elektro- und

Elektronikbranche entfielen 2012 zusammen 11,0 % der Industrieproduktion, auf die Chemie 7,0 % und die Pharmazeutik

3,7 %.[38]

7

Innerhalb des Dienstleistungssektors stellen die öffentlichen Dienste mit einem Anteil am sektoralen

Bruttoproduktionswert 2012 von 22,8 % den größten Posten. Davon waren 6,1 % dem Gesundheitsbereich und 5,3 %

Bildung und Erziehung zuzurechnen. Unter den kommerziellen Dienstleistungen hat der Handel mit 15,5 % den größten

Anteil vor der Immobilienwirtschaft mit 12,3 %. Etwa gleiches Gewicht haben Finanzdienste einschließlich

Versicherungen mit 8,0 % sowie Transport, Logistik, Information und Telekommunikation mit jeweils 7,5 % des

Produktionswertes. Unter den wissenschaftlichen und technischen Diensten haben die freien Berufe wie Architekten,

Ingenieure und Anwälte mit zusammen 7,9 % den größten Anteil. Auf spezielle Dienste für Forschung und Entwicklung

entfielen 1,7 %.[38]

Im Hinblick auf die regionale Struktur besteht traditionell ein starkes Wirtschaftsgefälle zwischen dem Großraum Paris

(Ile-de-France) und dem restlichen Frankreich. Doch auch zwischen den anderen Regionen bestehen teilweise deutliche

Unterschiede hinsichtlich Wirtschaftskraft und Einkommensniveau. Größere industrielle Ansiedlungen konzentrieren

sich auf den Norden und Osten, während sie im Westen und Südwesten punktuell bleiben. Auch wenn Paris die

unbestrittene Wirtschaftsmetropole des Landes ist, pulsiert das Wirtschaftsleben – unter anderem gestützt durch den

staatlich geförderten Aufbau neuer Hightech-Cluster – auch andernorts. Die sogenannten Kompetenzzentren (pôles de

compétitivité) konzentrieren Unternehmen, private und öffentliche Investoren sowie Forschungs- und Bildungs-

einrichtungen. Landesweit bestehen aktuell 71 Kompetenzzentren mit über 7.500 Unternehmen und

740.000 Beschäftigten. Von diesen Clustern besitzen 18 eine internationale Ausrichtung, darunter zwei im

Energiebereich.

Die Region Rhône-Alpes mit den Städten Lyon, Grenoble und St. Etienne belegt nach der Ile-de-France den zweite Rang

als Wirtschafts- und Industrieregion mit Schwerpunkten in der Metallurgie und Metallverarbeitung, der Chemie sowie

der Nano-, Mikro- und Biotechnologie. Der Nordosten mit den Regionen Alsace, Lorraine und Franche-Comté besitzt ein

starkes Gewicht im Automobilbau, bei Energieanlagen und der Getränkeherstellung. Auch die Region Provence-Alpes-

Côte d'Azur mit den Zentren Nizza und Marseille ist ein bedeutender Wachstumsraum. Weitere größere Wirtschafts-

zentren sind Champagne-Ardenne (Gießerei, Metallverarbeitung, Kfz-Teile, Landwirtschaft, Champagner), Pays de la

Loire (Fleischerzeugung, Kunststoffe, Schuhe, Möbel, Schiffbau), Aquitaine (Wein, Landwirtschaft, Luft- und

Raumfahrttechnik, Holzwirtschaft, Tourismus), Midi-Pyrénées (Luft- und Raumfahrttechnik, Mikroelektronik,

Fleischwirtschaft), Centre (Kunststoffe, Metallverarbeitung, Pharma, Landwirtschaft), Haute-Normandie (Automobilbau,

Petrochemie, Elektrik, Metallverarbeitung) und die Bretagne (Landwirtschaft, Fischerei, Schiffbau).[38]

2.1.3. Wirtschaftsbeziehungen zu Deutschland

Deutschland ist Frankreichs wichtigster Handelspartner, die beiden Länder bilden zusammen die zwei stärksten

Industrieländer innerhalb Europas. Zwischen den beiden Nachbarstaaten besteht eine sehr enge Zusammenarbeit. Die

Grundlage hierfür bildet der Vertrag über die deutsch-französische Zusammenarbeit, auch Elysée-Vertrag genannt, der

1963 von Bundeskanzler Konrad Adenauer und dem französischen Staatspräsidenten Charles de Gaulle unterzeichnet

wurde. Das Abkommen sieht regelmäßige Konsultationen und Gipfeltreffen vor und setzt zugleich die Schwerpunkte für

die Zusammenarbeit beider Staaten.[6]

Nach Angaben des Deutschen Statistischen Bundesamtes (DESTATIS) belief sich der Handel zwischen Deutschland und

Frankreich im Jahr 2012 auf insgesamt 169,2 Mrd. Euro (Einfuhr und Ausfuhr). Somit war Frankreich auch im Jahr 2012

Deutschlands wichtigster Handelspartner. Auf Rang zwei und drei folgten die Niederlande mit einem Warenverkehr in

Höhe von 157,5 Mrd. Euro sowie die Volksrepublik China (143,9 Mrd. Euro). Frankreich war auch im Jahr 2012 – wie

bereits seit 1961 – wichtigstes Abnehmerland deutscher Waren: Deutschland führte Güter im Wert von 104,4 Mrd. Euro

nach Frankreich aus (+2,7 % gegenüber dem Vorjahr). Bei den deutschen Importen im Jahr 2012 steht Frankreich mit

64,7 Mrd. Euro (-2,8 gegenüber dem Vorjahr) an dritter Stelle hinter den Niederlanden (86,5 Mrd. Euro) und der

Volksrepublik China (77,3 Mrd. Euro). Deutschland hat seinen Handelsbilanzüberschuss zu Frankreich im letzten Jahr

ausgebaut; 2012 lag er bei 39,7 Mrd. Euro und damit um 13,4 % höher als in 2011. Deutsche Waren sind in Frankreich

sehr gefragt – Qualität, Innovation, Zuverlässigkeit und Kundendienst sind wesentliche Erfolgsfaktoren.[24]

8

In erster Linie konzentriert sich der deutsch-französische Handelsaustausch auf Fahrzeuge sowie elektrische,

elektronische und EDV-Betriebsmittel, gefolgt von chemischen Produkten, Parfums, Kosmetika und Lebensmitteln.

Durch wirtschaftliche Kooperationen bemühen sich die großen französischen und deutschen Unternehmen trotz ihrer

Konkurrenzsituation um Partnerschaften miteinander: zum einen, um ihre Wettbewerbsfähigkeit zu stärken, und zum

anderen, um auf bestimmten Märkten, die eine kritische Masse erfordern, konkurrenzfähiger zu sein. Das Interesse an

einem wechselseitigen Austausch zwischen Deutschland und Frankreich zeigt sich darüber hinaus in den zahlreichen

gemeinsamen Aktivitäten und Netzwerken im wirtschaftlichen Bereich. Ausführlichere Informationen zu deutschen

Investitionen finden sich im folgenden Kapitel.[6,8,38]

2.1.4. Investitionsklima und -förderung

Die schwache Nachfrage aus dem In- und Ausland führte in den letzten Jahren zu Zurückhaltung bei den

Investitionsentscheidungen französischer Unternehmen. Das Drängen auf Haushaltsdisziplin stellt darüber hinaus

zahlreiche öffentliche Investitionsprojekte in Frage. Spürbar war bereits 2011 insbesondere eine Senkung der staatlichen

Ausgaben; öffentliche Investitionen gingen real um 1,9 % zurück. Im Vergleich zum Vorjahr haben die

Bruttoanlageinvestitionen in Frankreich 2012 real um 1,2 % abgenommen, der Unternehmenssektor hat seine investiven

Ausgaben sogar um 2,1 % verringert. Ein negativer Trend, der sich auch im 1. Quartal 2013 fortgesetzt hat. Bei einem

Greifen der angekündigten sowie beschlossenen Wirtschaftsreformen könnte sich die Lage allerdings ab 2014 aufhellen.

Erneuerungsinvestitionen ebenso wie Modernisierungsvorhaben, insbesondere solche zur Erhöhung der Energieeffizienz

und der Erfüllung von Umweltauflagen, liegen über dem langjährigen Durchschnitt.[38]

Eine Vielzahl ausländischer Unternehmen investierte in den letzten Jahren direkt in Frankreich, wie Tabelle 2 auf der

Folgeseite zeigt. Insgesamt konnten 2012 693 Investitionsprojekte in Frankreich verzeichnet werden, darunter

insbesondere im produzierenden Sektor. Deutschland war mit 113 Projekten auch im Jahr 2012 erneut zweitgrößter

Direktinvestor nach den USA (156 Projekte). Stellten die deutschen Investitionen damit 16 % der ausländischen

Investitionsprojekte in Frankreich dar, gingen die deutschen Investitionen jedoch um 6 % im Vergleich zum Vorjahr

zurück. Während Frankreich nach dem Vereinigten Königreich und Deutschland das drittwichtigste Zielland

ausländischer Direktinvestitionen in Europa ist und weltweit weiterhin zu den Top 20 gehört, ist die Zahl der Projekte

seit 2010 auch insgesamt rückläufig.[38,44]

9Herkunftsländer ausländischer Investitionen in Frankreich 2008 – 2012

Länder Anzahl der Projekte Entwicklung Anteil der Projekte (in %)

2008 2009 2010 2011 2012 2011 – 2012 2008 2009 2010 2011 2012

USA 121 107 139 149 156 5% 19 17 18 21 23

Deutschland 111 113 140 120 113 -6 % 17 18 18 17 16

Italien 55 56 54 46 63 37 % 9 9 7 7 9

Schweiz 31 35 39 46 39 -15 % 5 5 5 7 6

Belgien 32 30 30 39 28 -28 % 5 5 4 6 4

Japan 34 24 29 38 34 -11 % 5 4 4 5 5

Großbritannien 53 39 61 36 36 - 8 6 8 5 5

Spanien 42 42 45 27 33 22 % 7 7 6 4 5

Schweden 22 21 34 26 17 -35 % 3 3 4 4 2

Kanada 18 17 28 24 23 -4 % 3 3 4 3 3

China 17 22 35 23 31 35 % 3 3 4 3 4

Hongkong 6 4 5 6 3 -50 % 1 1 1 1 -

Niederlande 23 30 26 20 24 20 % 4 5 3 3 3

Österreich 10 10 16 15 9 -40 % 2 2 2 2 1

Indien 10 10 12 12 9 -25 % 2 2 2 2 1

Dänemark 4 18 11 11 6 -45 % 1 3 1 2 1

VAE* 3 - 1 - 5 - - - - - 1

Finnland 9 8 6 6 4 -33 % 1 1 1 1 1

Russland 2 2 4 5 10 100 % - - 1 1 1

Australien 5 2 5 4 7 75 % 1 - 1 1 1

Brasilien 2 - - 4 3 -25 % - - - 1 -

Irland 6 6 6 4 4 - 1 1 1 1 1

Singapur - 1 1 2 4 100 % - - - - 1

Taiwan 3 1 3 4 4 - - - - 1 1

Andere 29 45 57 37 31 -16 % 5 7 7 5 4

Total 641 639 782 698 693 -1 % 100 100 100 100 100

(*) Vereinigte Arabische Emirate

Tabelle 2: Herkunftsländer ausländischer Investitionen in Frankreich 2008 – 2012 [44]

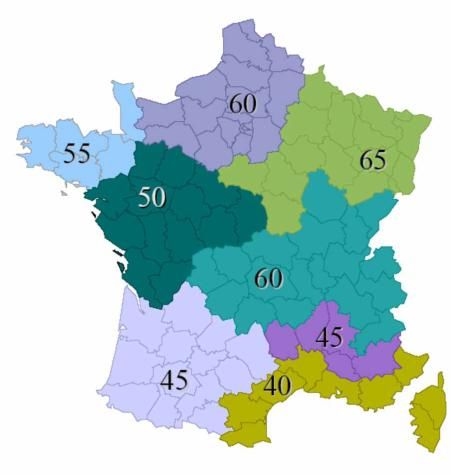

In allen französischen Regionen – sowohl in der Metropole, als auch in den Überseegebebieten – befinden sich deutsche

Unternehmungsniederlassungen. Meist stimmen hierbei das Investitionsvolumen und die wirtschaftliche Anziehungs-

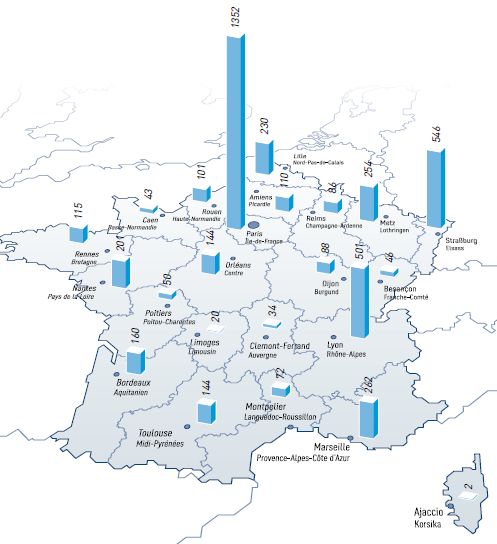

kraft der Region überein. Wie Abbildung 3 zeigt, ist mit fast einem Drittel der Niederlassungen der bevorzugte Standort

deutscher Unternehmen so der Großraum Paris (Ile-de-France) als wirtschaftsstärkste Region Frankreichs. Es folgen die

Regionen Elsass, Lothringen und Rhônes-Alpes, in denen knapp 28 % der Niederlassungen zu finden sind. Doch auch die

beiden Regionen Provence-Alpes-Côte d’Azur sowie Nord-Pas-de-Calais haben in den vergangenen Jahren deutlich an

Attraktivität gewonnen.[44]

Nach Angaben der AFII (Agence Française pour les Investissements Internationaux) haben deutsche Unternehmen 2012

fast 4.000 Arbeitsplätze in Frankreich geschaffen. Investiert wurde vor allem in Maschinenbau und Ausrüstungsgüter,

Automobilbau, Informationstechnologie, Energie sowie Recycling. Regional zeigte sich eine Konzentration der deutschen

Investitionsprojekte auf die Regionen Ile-de-France und Rhône-Alpes sowie die Grenzregionen Elsass und Lothringen.[44]

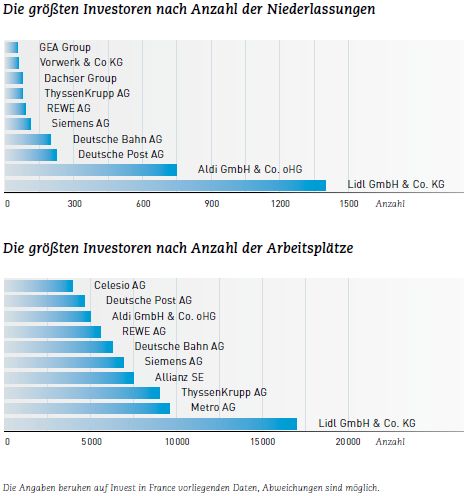

Hinsichtlich der größten deutschen Investoren in Frankreich, gemessen an der Anzahl der gegründeten Niederlassungen,

sind vor allem drei Branchen sehr stark vertreten, wie Abbildung 4 zeigt. Die ersten Ränge besetzen die Großen der

Lebensmittelbranche wie Lidl, Aldi und Rewe, gefolgt von den Transportunternehmen Deutsche Post und Deutsche Bahn

sowie Unternehmen aus dem Elektronikbereich wie Siemens und Vorwerk. Auch gemessen an der Anzahl geschaffener

Arbeitsplätze rangieren die Unternehmen der Lebensmittel- und Transportbranche auf den vorderen Plätzen, neben

Elektronik- und Industrieunternehmen wie Siemens und ThyssenKrupp.[44]

10Geographische Niederlassungen deutscher Unternehmen in Frankreich 2010

Abbildung 3: Geographische Niederlassungen deutscher Unternehmen in Frankreich 2010 [44]

Die größten deutschen Investoren in Frankreich 2010

Abbildung 4: Die größten deutschen Investoren in Frankreich 2010 [44]

11Frankreich entwickelte in den letzten Jahren mehrere Instrumente, um unternehmerische Investitionen voranzutreiben

und das Land damit stärker im globalen Kontext zu positionieren. Zentrales Instrument der Investitionsförderung

Frankreichs sind Steuervergünstigungen, die sowohl für in- als auch für ausländische Unternehmen gelten. Weitere

Mittel stehen für Steuergutschriften auf Investitionen in Forschung und Entwicklung zur Verfügung. Auf regionaler

Ebene fließt die Förderung überwiegend in die sogenannten Kompetenzzentren (s. unter „Regionale Förderung“).

Zuständig für die nationale Investitionsförderung ist die interministerielle Behörde für Raumordnung und Wettbewerb

DATAR (Délégation interministérielle à l'Aménagement du Territoire et à l'Attractivité Régionale). Die Anwerbung

ausländischer Unternehmen obliegt hingegen der Invest in France Agency (IFA), die dem Wirtschaftsministerium

unterstellt ist und von DATAR unterstützt wird. Interessierte Investoren sollten beide Einrichtungen konsultieren, um

ein komplettes Bild über den Umfang der zahlreichen Fördermaßnahmen zu gewinnen und ein geeignetes Förderpaket zu

schnüren.

Die staatliche Förderung besteht zuvorderst aus Darlehen und Steuergutschriften für die Intensivierung von Forschung

und Entwicklung (F&E) – schwerpunktmäßig für Unternehmen, die sich in den sogenannten Kompetenzzentren

ansiedeln. Regionen und Gemeinden bieten darüber hinaus eigene Steuerbefreiungen oder spezielle Hilfen. Kleine und

mittlere Unternehmen (KMU) kommen in den Vorzug zinsgünstiger Darlehen. Für die Aus- und Weiterbildung gewährt

das Arbeitsministerium Finanzhilfen, wobei der Staat nicht nur die Programme, sondern auch einen Teil der Lohnkosten

übernimmt. Das Instrumentarium gilt für nationale und ausländische Unternehmen gleichermaßen; auch in der

Verfahrenspraxis bestehen keine Unterschiede. Alle steuerlichen Anreize stehen in Einklang mit den Wettbewerbs-

bestimmungen der EU-Kommission.

Raumordnungsprämie PAT (Prime d'Aménagement du Territoire)

Der wichtigste Investitionsanreiz von DATAR ist die Raumordnungsprämie PAT. Unterschieden wird zwischen

regionalen Investitionen und F&E-Programmen. Dem regionalen Ansatz liegen die im EU-Rahmen 2007-2013

definierten Fördergebiete AFR (Aides à Finalité Régionale) zugrunde. Die regionale Investitionshilfe ist abhängig von der

Zahl der neu geschaffenen, dauerhaften Arbeitsplätze und der förderungsfähigen Aufwendungen. Bezuschusst werden

Investitionen in Material oder immaterielle Güter mit maximal 15.000 Euro pro Arbeitsplatz. Allerdings ist die Prämie

auf 10 % bis 35 % begrenzt, in Abhängigkeit des geografischen Fördergebiets und der Unternehmensgröße. Für

Investitionen in Forschung und Entwicklung oder Innovationen gilt landesweit ein Förderrahmen von 25 % bis 60 %.

Bedingung ist hier die Schaffung von mindestens 20 dauerhaften Arbeitsplätzen oder eine Investitionssumme ab 7,5 Mio.

Euro. Die Programme werden bis zu einer Höchstdauer von fünf Jahren mit 15.000 bis 25.000 Euro pro Arbeitsplatz

unterstützt. Die Raumordnungsprämie PAT für „Forschung-Entwicklung und Innovation“ (RDI – Recherche-

Développement-Innovation) zähl auf nationaler Ebene zu den wenigen direkten Finanzhilfen für Unternehmen.[70]

Nähere Informationen finden sich auf der DATAR-Website unter http://www.datar.gouv.fr/prime-damenagement-du-

territoire-pat.

Steuervergünstigungen

Steuervergünstigungen zur Investitionsförderung sind in Frankreich verbreiteter als direkte Zuschüsse. Die letzte große

Maßnahme der Regierung Sarkozy bestand in der Abschaffung der Gewerbesteuer für produktionswirksame

Investitionen zum 1. Januar 2010, die Frankreich für kapitalintensive Investitionen wettbewerbsfähiger machen soll. Im

ersten Jahr bedeutete dies eine Steuerersparnis von 7,3 Mrd. Euro für die Unternehmen. Holdinggesellschaften genießen

seit 2007 eine Freistellung von langfristigen Veräußerungsgewinnen aus Wertpapieren, was im Einklang mit den meisten

OECD-Ländern steht. Konzernzentralen profitieren von einem speziellen System der Steuerkonsolidierung sowie der

Steuerbefreiung auf die von Tochtergesellschaften bezogenen Dividenden. Der seit 2004 bestehende Status des „Jungen

Innovativen Unternehmens“ (JEI – Jeune Entreprise Innovante) verbürgt den Anspruch auf gewisse Steuer-

erleichterungen und verringerte Sozialabgaben. Im Rahmen des Gesetzes zur Modernisierung der Wirtschaft wurden

ausländische Führungskräfte mit einem befristeten Aufenthalt von der Steuer befreit. Frankreichs

Körperschaftssteuersatz bleibt mit 33,33 % einer der höchsten in Europa; für Einkommen aus immateriellem Vermögen

gilt der ermäßigte Satz von 15 %.[44]

12In der steuerlichen Förderung von Forschungsinvestitionen steht Frankreich unter den OECD-Ländern an der Spitze. Das

System der Steuergutschriften für F&E-Investitionen (CIR - Crédit d'Impôt Recherche) wurde 2008 reformiert, auf

ausländische Unternehmen ausgeweitet und das Verfahren vereinfacht. Seit dem 1. Januar 2013 beträgt die

Steuergutschrift im ersten Jahr 30 % der F&E-Ausgaben bis zu einer Höchstgrenze von 100 Mio. Euro. Für Ausgaben

über dem Höchstwert beträgt der Satz 5 %. Anrechenbare Ausgaben sind im Wesentlichen Personalkosten,

Betriebsausgaben sowie Abschreibungen auf Gebäude, Ausrüstung und Patente, sofern sie eindeutig der

Forschungsarbeit zugerechnet werden können.[44]

Regionale Förderung

Neben den nationalen Stellen besitzen auch verschiedene Städte und Regionen eigene Investitionsförderstellen, die

Unternehmen beraten und über das Incentive System informieren – wie etwa die „Agence Régionale de Développement

Paris“ für den Großraum Paris oder die „Agence de Développement Économique de la Région Lyonnaise“ für Lyon. Jeder

Regionalrat (Conseil régional) darf zudem eigene regionale Schemata für finanzielle Direkthilfen an Unternehmen

entwickeln. Details liefert die jeweilige Website.

Mit der 2006 begonnenen Förderung von industriellen Kompetenzzentren bezweckt Frankreich nicht nur eine höhere

wirtschaftliche Dynamik, sondern auch eine stärkere regionale Diversifikation. Die „pôles de compétitivité“ konzentrieren

Unternehmen, private und öffentliche Investoren sowie Forschungs- und Bildungseinrichtungen in einem geografisch

abgegrenzten Raum. Das erklärte Ziel besteht darin, Synergien freizusetzen und gemeinsam marktfähige Innovationen

voranzutreiben. Der Staat stellte von 2006 bis 2008 insgesamt 2 Mrd. Euro an finanziellen und steuerlichen Hilfen für

F&E-Projekte bereit; in der zweiten Phase von 2009 bis 2011 wurden weitere 1,5 Mrd. Euro bewilligt. Abgewickelt wird

die Unterstützung über einen speziellen interministeriellen Fonds (FUI - Fonds Unique Interministériel), der auch

ausländischen Unternehmen offensteht. Die 71 Kompetenzzentren führten im letzten Jahr 163 F&E-Projekte mit einem

Investitionsvolumen von 621 Mio. Euro durch, davon 259 Mio. Euro aus öffentlichen Fördermitteln. Rund 80 % dieser

F&E-Investitionen entfallen auf die 18 Hightech-Cluster mit einer starken internationalen Ausrichtung und den

Schwerpunkten Transportwesen, Life Sciences, IKT, Energie, Umwelttechnologie, Agrarwirtschaft und Chemie.

2.2. Energiemarkt

2.2.1. Energieerzeugung und Verbrauch (inkl. Strom und Wärme)

Der sehr weitgefächerte Begriff Energie lässt sich in zwei verschiedene Kategorien einteilen, die der Primärenergie und

der Endenergie. Das französische Amt für Statistik INSEE (Institut National de la Statistique et des Etudes Economiques)

definiert Primärenergie als noch nicht verarbeitetes oder umgewandeltes Energieprodukt, welches entweder direkt

abgebaut oder importiert wird. Hierzu zählen unter anderem Rohöl, Schiefer, Erdgas, Sonnenstrahlen, Wasserkraft,

Windenergie und Erdwärme. Unter Endenergie hingegen versteht man diejenige Energie, die dem Endverbraucher nach

Umwandlung tatsächlich zur Verfügung steht (z.B. Benzin, Strom).

Im Folgenden werden zunächst die aktuellen Zahlen der Erzeugung und des Verbrauchs der Primärenergie vorgestellt,

gefolgt von einer Darstellung des Endverbrauchs nach Sektoren.

13Erzeugung der Primärenergie

In Mio. Rohöleinheiten Jährliche Schwankungen

(in %)

1990 2009 2010 2011 2012

Zwischen Zwischen

2010 und 2011 2011 und 2012

Gesamtproduktion

111,2 130,8 137,4 138,0 136,3 0,5 -1,2

Primärenergie

Strom (primär) 86,8 112,8 118,4 120,8 117,9 2,0 -2,4

Nuklear 81,7 106,8 111,7 115,3 110,9 3,2 -3,8

Wasser/Wind/PV 5,0 6,1 6,7 5,5 7,1 -18,0 27,9

EE (Wärme) + Abfälle 10,7 15,5 16,4 14,7 16,7 -10,3 14,1

Erdöl 3,5 1,6 1,9 2,0 1,1 4,2 -44,5

Erdgas 2,5 0,7 0,6 0,5 0,4 -20,0 -10,6

Kohle 7,7 0,1 0,1 0,1 0,1 -42,9 94,6

Energetische

Unabhängigkeit 49,5 50,8 51,3 53,3 52 ,7 4,0 -1,1

(gesamt, in %)

Tabelle 3: Erzeugung der Primärenergie [57]

Wie obenstehender Tabelle zu entnehmen ist, ging die gesamte Primärenergieerzeugung im Jahr 2012 um -1,2 % zurück,

nachdem sie 2011 einen Rekordwert von fast 138 Mio. Rohöleinheiten (RÖE) erreicht hatte. Den größten Teil der

Primärenergieerzeugung machte 2012 weiterhin die Kernenergie aus, auch wenn sie nach mehreren Jahren des Anstiegs

nun um 3,8 % zurückging. Bei den anderen nationalen Energiequellen sind im Vergleich zum Vorjahr gegenläufige

Entwicklungen erkennbar: während 2011 einzig die Erdölproduktion anstieg, ging diese mit -44,5 % nun am stärksten

zurück. Die Energieerzeugung aus den fossilen Energieträgern Erdgas und Kohle setzte ihren negativen Trend der letzten

Jahre fort. Im Gegenzug erlebte 2012 die Primärenergieerzeugung aus erneuerbaren Energien aus Wärme und Abfällen

einen deutlichen Anstieg von 14,1 %. Während die Produktion aus Wasser, Wind und Photovoltaik im Jahr 2011

insgesamt zurückging, wurde hier 2012 ebenfalls ein starkes Plus verzeichnet (+27,9 %).

Die statistischen Zahlen der folgenden Tabelle beziehen sich auf den Verbrauch der Primärenergie, bereinigt um jegliche

Klimaschwankungen. Dies bedeutet, dass die Angaben auf die Durchschnittstemperatur des Zeitraumes zwischen 1981-

2012 übertragen wurden. Nach einem leichten Anstieg im Vorjahr sank der Gesamtverbrauch der Primärenergie 2012 um

-2,3 % auf rd. 260 RÖE und damit auf einen der niedrigsten Werte seit Jahren. Während der Kohleverbrauch im Vorjahr

deutlich zurückging, nahm er nun wieder stark zu (+10,8 %). Ebenso stieg der Energieverbrauch aus Wärme und Abfällen

(+6,5 %). Der Verbrauch von Erdgas und Primärstrom hingegen nahm 2012 ab. Die jahrelange Expansion des Verbrauchs

von Erdgas – Erdgasheizungen wurden zur beliebtesten Heiztechnologie in Neubauten – scheint vorüber. Den Erdöl-

verbrauch betreffend, geht dieser seit Jahren fast kontinuierlich zurück.

14Verbrauch der Primärenergie (bereinigt um jegliche Klimaschwankungen)

In Mio. Jährliche Schwankungen

Rohöleinheiten (in %)

1990 2009 2010 2011 2012 Zwischen Zwischen

2010 und 2011 und

2011 2012

Primärstrom* 83,2 110,7 115,2 116,7 114,2 1,4 -2,1

Erdöl 88,3 85,4 80,9 82,7 78,6 2,3 -4,9

Erdgas 26,3 38,6 40,2 40,1 38,5 -0,1 -4,0

EE (Wärme) + 11,4 15,8 15,7 16,2 17,2 2,9 6,5

Abfälle**

Kohle 19,2 10,8 11,5 9,8 10,9 -14,5 10,8

Gesamt 228,3 261,4 263,5 265,5 259,4 0,8 -2,3

(*) Nuklear, Wasser-/Windkraft, Solarenergie

(**) Erneuerbare Energien (Wärme) und Abfälle

Tabelle 4: Verbrauch der Primärenergie (bereinigt um jegliche Klimaschwankungen) [57]

Der Endenergieverbrauch ist in die folgenden Kategorien unterteilt: Wohn- und Gewerbesektor, Transport, Industrie und

Landwirtschaft. Nachdem der Endenergieverbrauch in den letzten Jahren um einen Wert von 167 RÖE pendelte und 2011

einen leichten Anstieg verzeichnete, sank dieser 2012 um -0,7 % auf rd. 166 RÖE. Betrachtet man die einzelnen Sektoren,

erhält man ein differenzierteres Bild. Während der Endenergieverbrauch im Transportwesen sowie zusammengenommen

im Wohn- und Gewerbesektor nur leicht zurückging, ist in der Industrie, insbesondere in der Stahlindustrie (-5,6 %), ein

deutlicher Rückgang für das Jahr 2012 zu verzeichnen. Allein in der Landwirtschaft stieg der Endenergieverbrauch

wieder leicht an.[57]

Verbrauch der Endenergie nach Sektoren (bereinigt um jegliche Klimaschwankungen)

In Mio. Rohöleinheiten Jährliche Schwankungen

(in %)

1990 2009 2010 2011 2012 Zwischen Zwischen

2010 und 2011 und

2011 2012

Wohn-/Gewerbesektor 57,7 69,0 67,8 68,8 68,7 1,4 -0,2

Wohnsektor k.A. 50,4 45,4 45,9 46,0 1,2 0,3

Tertiärer Sektor k.A. 18,6 22,4 22,9 22,6 1,9 -1,0

Transportwesen 40,8 49,2 49,4 49,6 49,2 0,3 -0,8

Industrie 38,2 33,0 33,3 32,5 32,1 -2,4 -1,2

Stahlindustrie 7,0 4,2 5,0 5,0 4,7 -1,2 -5,6

Landwirtschaft 4,0 4,4 4,4 4,4 4,4 0,6 0,7

Energetischer Verbrauch 140,7 155,6 154,9 155,2 154,4 0,2 -0,5

Nichtenergetischer Verbrauch 12,4 12,1 12,2 12,4 12,0 1,5 -3,1

Gesamt (in %) 153,1 167,7 167,1 167,6 166,4 0,3 -0,7

(*) Nuklear, Wasser-/Windkraft, Solarenergie

(**) Erneuerbare Energien (Wärme) und Abfälle

[57]

Tabelle 5: Verbrauch der Endenergie nach Sektoren (bereinigt um jegliche Klimaschwankungen)

Nach einem kontrastreichen Jahr 2011 nehmen die erneuerbaren Energien sowohl bei der Energieerzeugung als auch

beim -verbrauch wieder Schwung auf. Ging der Anteil der erneuerbaren Energien am Primärenergieverbrauch 2011 von

8,4 % auf 7,9 % zurück, war 2012 eine deutlich positive Tendenz zu erkennen. So stieg ihr Anteil im letzten Jahr auf 8,8 %

und damit über den Anteil von 2010.

15EE-Anteil am Primärenergieverbrauch 2012 (unter normalen Klimabedingungen)

14,8 % Nuklearenergie

0,4 %

30,3 % 1,9 % Erdöl

4,2 % 0,4 %

Gas

1,5 % Nicht erneuerbare Abfälle

1%

8,8 %

Kohle

Holz und Holzabfälle

Biokraftstoffe

3,9 %

41,5 % Erneuerbarer

Erneuerbare Energien Siedlungsabfall

Wasserkraft

Sonstige

[2]

Abbildung 5: EE-Anteil am Primärenergieverbrauch 2012 (unter normalen Klimabedingungen)

Solarthermie

Der Markt der Privatkunden im Bereich der Solarthermie erlebte vor etwas mehr als zehn Jahren einen wahren

Höhenflug dank des von der französischen Agentur für Umwelt- und Energiemanagement ADEME (Agence de

l’Environnement de la Maîtrise de l’Energie) eingeführten Sonnenplans (Plan Soleil) für die Jahre 1999 bis 2006. Einige

hundert Installationen von thermischen Solaranlagen wurden im Jahre 2000 von privaten Haushalten vorgenommen, im

Jahr 2005 wurden bereits mehr als 15.000 Anlagen verkauft. Die Einführung des Steuernachlasses „Crédit Impôt“

verstärkte das Phänomen. Jedoch kehrte sich diese positive Tendenz ab dem Jahr 2009 aufgrund der allgemein

schlechteren Wirtschaftslage um. Die untenstehende Abbildung zeigt die Entwicklung der jährlichen Neuinstallationen

von Solarkollektoren.

Jährliche Neuinstallationen von Solarkollektoren 2007-2010 (in m2)

200000

180000

60502

160000

46792

140000 30776

120000 24568 Individuelle Warmwasserboiler

100000

80000 Kombinierte Solarsysteme

60000

110789 133434 108128 86594

40000

20000

0

2007 2008 2009 2010

Abbildung 6: Jährliche Neuinstallationen von Solarkollektoren 2007-2010 (in m2) [2]

16Laut der ADEME wurden im Jahr 2010 rund 18.421 individuelle solare Warmwasserboiler und 2.197 kombinierte

Solarsysteme installiert. Insgesamt wurde eine Fläche von 111.162 m2 mit Solarkollektoren ausgestattet, was einen

Rückgang von 20 % im Vergleich zum Jahr 2009 darstellt. Der Höchstwert im Jahr 2008 ist durch die Einführung des

Steuernachlasses (Crédit d’impôt) sowohl für die individuellen solaren Warmwasserboiler als auch für die kombinierten

Solarsysteme zu erklären. Über das Jahr 2010 hinaus liegen leider keine aktuellen Zahlen vor.[2]

Photovoltaik

Die Photovoltaik setzte ihr starkes Wachstum unter anderem dank der Maßnahmen der Umweltgrenelle fort. In

Metropolitan-Frankreich erreichte der angeschlossene Photovoltaik-Park im 1. Quartal 2013 eine Energieleistung von

3.226,6 MW und damit +3,22 % im Vergleich zum letzten Quartal 2012. Gerade im Süden Frankreichs besteht dabei

erhebliches Potenzial für Photovoltaik.

Entwicklung des angeschlossenen Photovoltaik-Parks (Metropolitan + Überseegebiete)

4000000

3226300

3059800 3125600

3500000

2926200

2672200

3000000

2500000

2000000 Metropolitan-Frankreich

Überseegebiete

1500000

1000000

500000

339620 362570 386890 397880 401420

0

31/03/2012 30/06/2012 30/09/2012 31/12/2012 31/03/2013

Abbildung 7: Entwicklung des angeschlossenen Photovoltaik-Parks (Metropolitan + Überseegebiete)[30]

Holzheizungen

Angesichts steigender Energiepreise für die privaten Haushalte nahm in den letzten Jahren der Absatz von

Holzheizungen zu. Tatsächlich wird das Heizen mit Holz in Frankreich immer beliebter, wobei der Großteil des Holzes für

Brennholz Verwendung findet. Mittlerweile wird kostengünstiges Holz jedoch auch eine Alternative für moderne

Holzheizapparate. Fast einer von zwei Haushalten nutzt in seinem Erstwohnsitz heutzutage eine Holzheizung, fast immer

in Kombination mit einer anderen Energiequelle (z.B. Elektrizität).

17Entwicklung des Verkaufs von Holzheizungen

600000

536100

529129

500000

493100

479640

467335

463810

451300

434856

400000

409735

350740

348080

300000

337490

292186

285800

273930

239120

229800

200000

100000

0

1985 1987 1990 1992 1996 1999 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Abbildung 8: Entwicklung des Verkaufs von Holzheizungen [2]

Während sich der Verkauf von Holzheizapparaten zwischen 1985 und 1999 mehr als halbierte, wendete sich dieser

negative Trend Ende der neunziger Jahre. So stieg die Anzahl verkaufter Holzheizungen zwischen den Jahren 2000 und

2004 im Durchschnitt um 5 % pro Jahr an. Die stärkste Zunahme wurde im Jahr 2006 verzeichnet, infolge des im Jahr

2005 eingeführten Steuernachlasses. Die Wirkung nahm allerdings bereits im Folgejahr wieder ab, seither stagnieren die

Verkäufe. Im Jahr 2011 betrug die Anzahl verkaufter Geräte 467.335 Einheiten, was einen leichten Anstieg von +0,76 %

im Vergleich zum Vorjahr bedeutete. Von den verkauften Geräten wurden mittlerweile 86,1 % mit dem Label

„Flamme Verte“ (Grüne Flamme) ausgezeichnet. Es verpflichtet die Unternehmen, ausschließlich leistungsstarke,

moderne und zugleich energieeffiziente und umweltschonende Apparate herzustellen.[2]

2.2.2. Energiepreise (inkl. Strom und Wärme)

Trotz Liberalisierung des französischen Strommarktes seit Juli 2007 wird die Energieproduktion in Frankreich zu 95 %

von drei großen Unternehmen gesichert: Electricité de France (EDF), Compagnie Nationale du Rhône (CNR) und Endesa

France, wobei EDF mit 90 % den Hauptakteur darstellt. Um vor diesem Hintergrund kleinere Hersteller zu unterstützen,

wurde ein System der Kaufverpflichtung eingeführt. Es verpflichtet die großen Elektrizitätsversorger, Strom von anderen

Kraftwerken und Stromherstellern zu bestimmten Tarifen aufzukaufen. Auf diese Weise haben auch die Firmen eine

Chance, deren Herstellungskosten zu hoch sind, um auf dem Markt konkurrenzfähig zu bleiben.

18Sie können auch lesen