Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 26. Mai 2020 - Union Investment

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 26. Mai 2020

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Kopf) 2. Rohstoffmärkte (Gärtner) 3. Aktienmärkte (Gärtner) 4. Rentenmärkte (Kopf) 5. Union Investment Committee (Kopf) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau auf Webkonferenzen 2. Juni 2020: Aktuelle Entwicklung am Markt für Wandelanleihen 9. Juni 2020 Aktuelles von den Kapitalmärkten mit B. Gärtner und Ch. Kopf 16. Juni 2020: Aktuelle Entwicklung am Aktienmarkt 23. Juni 2020 Aktuelles von den Kapitalmärkten mit B. Gärtner und Ch. Kopf 30. Juni 2020: Aktuelle Entwicklung bei Anleihen aus Schwellenländern

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 4

Volkswirtschaftliche Lage

Wirtschaftserholung ohne 1. Rückläufige Neuinfektionen und Stabilisierung

der Wirtschaftsaktivität in Europa

Inflation kommt in Sicht

2. Allerdings bricht die Wirtschaft im ersten

Halbjahr stärker ein als zunächst erwartet

3. Wir rechnen kurz- und mittelfristig nicht mit

einem Anstieg der Inflation

4. Kann ein EU-Wiederaufbaufonds Solidarität

ermöglichen, ohne die Spielregeln der

Gemeinschaft dauerhaft außer Kraft zu setzen?

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 5

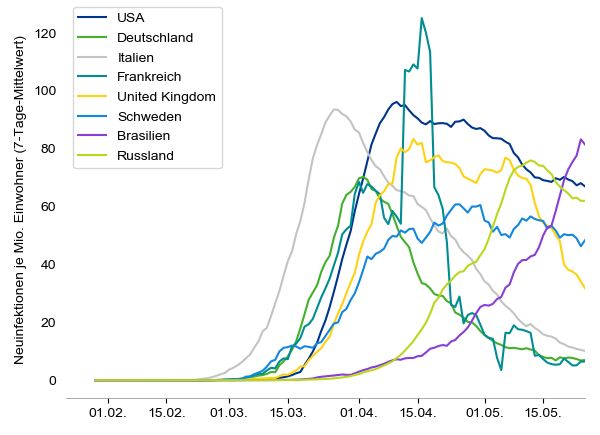

Südamerika wird zum neuen Infektionsherd,

derweil Entspannung in Europa

Tägliche Neuinfektionen Auslastung der intensivmed. Behandlungskapazitäten

Fallzahlen je 1 Mio. Einwohner Modell von Union Investment

Auslastung heute Auslastung in einer

(26.05.) Woche (02.06.)

USA 32.8% 31.2%

Deutschland 3.8% 2.9%

Italien 20.4% 14.5%

Frankreich 7.2% 7.7%

United Kingdom 97.5% 76.9%

Schweden 139.1% 112.4%

Spanien 16.7% 10.1%

Indien 24.6% 34.8%

Japan 0.9% 0.5%

Südkorea 0.6% 0.6%

China 0.0% 0.0%

Quelle: Johns-Hopkins-Universität, eigene Berechnungen (Daten für Schweden aufgrund unzureichender Tests ggf. unzuverlässig)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 6

Rückläufige Neuinfektionen in allen Ländern Europas

Lagebericht zu Ausbreitung und Behandlung des Coronavirus

Heutiger Kommentar Aktuelle KW 21 20 19 18 17 16 15 14 13 12 11 10 9 8 7 6 5 4

Entwicklung der Infektionen in Asien Neuinf. in Russland weiterhin bei ~9k/Tag, Indien ~7k/Tag

Asien

Auslastung der Behandlungskapazitäten Behandlungskapazitäten in China und Japan ungenutzt

Entwicklung der Infektionen in Europa Tägl. Neuinf. nun in allen europ. Ländern, auch UK, rückläufig

Europa

Auslastung der Behandlungskapazitäten Modellierte Auslastung der Behandlungskap. in UK < 100%

Entwicklung der Infektionen in den USA Rückgang der täglichen Neuinfektionen stagniert bei ~20-25k

USA

Auslastung der Behandlungskapazitäten Auslastung stabil bei knapp 30%

Beschleunigung der Ausbreitung / Gesundheitssystem überlastet

Kontinuierliche Ausbreitung / Gesundheitssystem an der Kapazitätsgrenze

Verlangsamung der Ausbreitung / Freie Kapazitäten im Gesundheitssystem

Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 7

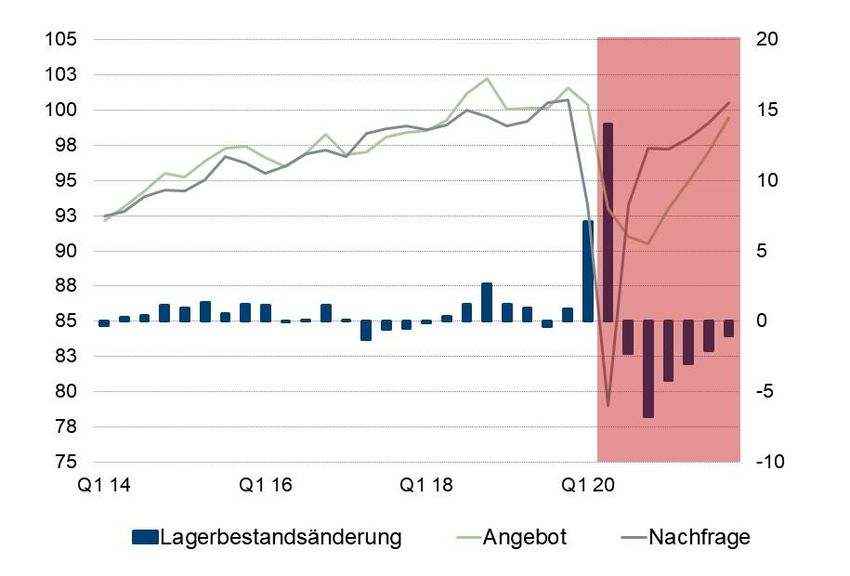

Stabilisierung der Wirtschaftsaktivität in Europa

Lagebericht zur Wirtschaftsaktivität

Heutiger Kommentar Aktuelle KW 21 20 19 18 17 16 15 14 13 12 11 10 9 8 7 6 5 4

Global Kommerzielle Flugbewegungen Zahl der Flüge ggü. Vor-Corona-Zeit auf ein Drittel gefallen

Schiffsverkehr an chinesischen Häfen Keine sichtbaren Beeinträchtigungen

Verkehrslage in chinesischen Städten Verkehrslage nähert sich in meisten Städten 2019-Niveau

Asien

Berichte zur Wiederaufn. der chin. Prod. Weiterhin moderate Berichterst. über Prod.-wiederaufnahme

Umsätze in chinesischen Kinos Kinoumsätze in China seit KW5 de facto Null

Schiffsverkehr an europäischen Häfen Keine sichtbaren Beeinträchtigungen

Verkehrslage in europäischen Städten Entspannung vor allem in den deutschsprachigen Ländern

Europa

Umsätze in europäischen Kinos Kinoumsätze in den großen Ländern seit KW12 de facto Null

Suchanfragen nach Notkrediten Suchen nach Notkrediten tendenziell rückläufig

Schiffsverkehr an US-amerik. Häfen Keine sichtbaren Beeinträchtigungen

Verkehrslage in US-amerik. Städten Beeinträchtigungen in amerikanischen Städten unverändert

USA

Umsätze in US-amerikanischen Kinos Kinoumsätze in USA seit KW12 de facto Null

Suchanfragen nach Notkrediten Suchen nach Notkrediten tendenziell rückläufig

Wirtschaftliche Aktivität sinkt weiter / extrem niedrig

Wirtschaftliche Aktivität reduziert / stagniert

Wirtschaftliche Aktivität intakt / erholt sich

Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 8

Ein extremer Wirtschaftseinbruch in der ersten Jahreshälfte …

USA: Drastisch mehr Arbeitslose EWU: historischer BIP-Einbruch Erneute Prognosesenkung

Folgeanträge auf Arbeitslosenunterstützung BIP 1Q20, Veränderungen ggü. Vorquartal BIP, Veränderungen ggü. Vorjahr in Prozent

30.000

Land/

2019 2020 2021

25.000 Region

20.000 -2,2%

USA +2,3 -7,0 (-6,0) +2,8 (+2,5)

15.000 -3,8%

EWU +1,2 -8,5 (-6,5) +3,3 (+2,5)

-4,7%

10.000 -5,2%

-5,8% Deutsch-

+0,6 -6,7 (-5,4) +3,0 (+2,6)

land

5.000

China +6,1 +1,9 +8,9

0

2018 2019 2020

Quelle: Bloomberg, Refinitiv, Union Investment; Stand: 22. Mai 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 9

… doch langsam fährt die europäische Wirtschaft wieder hoch

Abweichung vom Median des jeweiligen Wochentags in der Vergleichsperiode 3. Januar bis 6. Februar 2020

Handel und Freizeitaktivitäten Arbeitswege

20% 20%

Feiertage Feiertage

0% 0%

-20% -20%

-40% -40%

-60% -60%

-80% -80%

-100% -100%

15. Feb. 11. Mrz. 5. Apr. 30. Apr. 15. Feb. 11. Mrz. 5. Apr. 30. Apr.

Deutschland Frankreich Großbritannien Deutschland Frankreich Großbritannien

Italien Spanien Italien Spanien

Quelle: Google COVID-19 Community Reports; Stand: 15. Mai 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 10

Konjunktureinbruch weit stärker als in der Finanzkrise 2008/2009

EWU: Entwicklung des realen BIP im Vergleich USA: Entwicklung des realen BIP im Vergleich

Index (2007 Q1=100 bzw. 2018 Q1=100) Index (2007 Q1=100 bzw. 2018 Q1=100)

104 106

102 104

13,3% Wachstumseinbruch

100 102 11,0% Wachstumseinbruch

98 100

96 98

94 96

92 94

90 92

88 90

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Finanzkrise ab 2007 Corona-Schock (ab 2018) Finanzkrise ab 2007 Corona-Schock (ab 2018)

Quelle: Union Investment; Stand: 22. Mai 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 11

Die Coronavirus-Pandemie sollte in Industrieländern die Inflation senken

Arbeitslosenquoten Inflationserwartungen Ölpreis Nachfrage

Bleiben längere Zeit Keine Anzeichen von Erholung wird sich nur Deutlicher Anstieg des

auf überhöhten Inflationsängsten temporär in der Vorsichtssparens

Niveaus Inflationserwartungen der Gesamtinflationsrate wahrscheinlich

Lockdown wird nur langsam Konsumenten bleiben stabil niederschlagen Die Art der aktuellen Krise

zurückgefahren Markterwartungen sind stabil Starke Zweitrundeneffekte, dürfte tiefe psychologische

Verhaltensänderungen bis leicht rückläufig die sich in den Kernraten Spuren hinterlassen. Diese

werden in einigen Bereichen niederschlagen, sind nicht zu Unsicherheit wird dämpfende

zu längerfristigen Nachfrage- erwarten Effekte auf die Konsum-

rückgängen führen nachfrage und die Investitions-

Der Anteil der Energiekosten tätigkeit haben

Höhere Schuldenstände am Warenkorb war bereits

zwingen Unternehmen zu vor der Krise deutlich Anstieg der notleidenden

Kostensenkungsprogrammen niedriger als in der Kredite wird Risikoappetit der

Vergangenheit Banken erheblich dämpfen

Die Gefahren, die sich aus dem deutlichen Anstieg der Staatsverschuldung und der Ausweitung der Notenbankbilanzen ergeben

könnten, erachten wir angesichts der zu erwartenden längerfristigen Schwäche der gesamtwirtschaftlichen Nachfrage als relativ gering

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 12

Der deutsch-französische Vorschlag eines EU-Wiederaufbaufonds

Zahlungsströme im Rahmen des nächsten € 500 Milliarden an zusätzlichen Haushaltsausgaben

mehrjährigen Finanzrahmens der Europäischen Union

Ausgabenobergrenze im EU-Haushalt würde über die ersten drei Jahre des

nächsten Mehrjährigen Finanzrahmens auf 2% des BNEs erhöht (aktuell etwa

€ 500 Mrd. in Anleihen 1%)

Kapital-

markt Zusätzliche EU-Ausgaben würden allerdings nicht über höhere Beiträge der

Rückzahlung

Mitgliedstaaten sondern über Schuldenaufnahme der EU-Kommission gedeckt

Pro Jahr könnten dadurch etwa € 165 Milliarden an zusätzlichen Ausgaben

EU-Haushaltsausgaben getätigt werden. In Summe ergeben sich dadurch € 500 Milliarden an

zusätzlichen Haushaltsausgaben

Schulden wären über künftige Beiträge der Mitgliedstaaten gedeckt und

würden deren individuelle Schuldenstände nicht erhöhen

Beiträge auf Basis der Regionen und Sektoren, die

zukünftigen am stärksten von der Krise

Wirtschaftsleistung betroffen sind Der Markt bewertet positiv, dass sich zumindest Deutschland und

Frankreich auf direkte Haushaltsausgaben (im Gegensatz zu Krediten)

geeinigt haben. Eine Einigung auf EU-Ebene steht noch aus. Auch die

bedarfsgerechte Verteilung der Mittel wird nicht einfach werden. Sollte

Mitgliedstaaten der Plan allerdings in dieser Form verabschiedet werden, dürfte er das

politische Risiko senken, das sich aus einem Mangel an Solidarität

ergeben würde

Quellen: Jacques Delors Centre, Union Investment, Stand: 22. Mai 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 13

Rohstoffe

Zwei Thesen zu Rohöl und Gold 1. OPEC-Reservekapazität begrenzt das

Kurspotential im Rohölmarkt

2. Gold profitiert von negativen realen Zinsen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 14

Energie: Ölmarkt durch OPEC-Kürzungen ab Q3 / 2020 wieder im Defizit;

hohe OPEC-Reservekapazität begrenzt aber das Preispotential

Ölmarkt - Angebot vs. Nachfrage OPEC Reservekapazität

In Mio. Barrel / Tag In Mio. Barrel / Tag

12,0

10,0

8,0

6,0

4,0

2,0

0,0

2012 2014 2016 2018 2020

OPEC Reservekapazität (inkl. Iran / Venezuela)

OPEC Reservekapazität (Aktuell verfügbar)

Quelle: IEA, EIA, Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 15

Metalle: Enorme Zuflüsse in Gold-ETFs; Kursziel auf 1.800 USD/Unze

erhöht; Produktionsausfälle (über-)kompensieren schwache Nachfrage

Gold ETF-Flows Produktionsaufälle wg. Corona-Lockdowns

In Mio. Unzen / Woche In Prozent des globalen Angebots

2,5

43%

2,0

1,5

1,0 27%

0,5 20% 19%

15%

0,0 12%

-0,5 6%

5%

-1,0 2%

-1,5

-2,0

Jan 18 Jul 18 Jan 19 Jul 19 Jan 20

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 16

Globale Aktien weiter erholt - Gewinnerwartungen stabilisiert

1. Erste „Welle“ der Gewinnkorrekturen im

Zusammenhang mit „Corona-Krise“ abgeschlossen

2. Beispiellose Geld- und Fiskalpolitik mit Einfluss auf

Bewertungen bei Aktien

Aktien weiter stabilisiert –

3. Aktienmarkt bleibt zweigeteilt. Thema „Wirtschaft im

Konfidenz zum Gewinnausblick Wandel“ bleibt wichtiger differenzierender Faktor.

Schlüsselfrage: Wann kommen die Gewinne der

verbessert „Zykliker“ zurück

4. „Puls Check“ Globale Konjunktur signalisiert weiter

Herausforderungen für die globale Konjunktur

5. Systematische Anleger wieder aktiv

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 17

Performance Globale Aktien 2020

Aktien vom „Corona-Tief“ kräftig erholt Weiter große Performanceunterschiede

Total Return 23.März 2020 bis 25.Mai 2020 in % Total Return in € YTD in %

HANG SENG INDEX 5,0 BRAZIL IBOVESPA INDEX -44,1

CSI 300 INDEX 6,6 S&P/BMV IPC -28,9

IBEX 35 INDEX 10,7 IBEX 35 INDEX -28,0

FTSE MIB INDEX 14,1 FTSE MIB INDEX -24,2

CAC 40 INDEX 17,1 FTSE 100 INDEX -23,4

S&P/BMV IPC 19,6 CAC 40 INDEX -23,2

Euro Stoxx 50 Pr 20,9 Euro Stoxx 50 Pr -19,5

SWISS MARKET INDEX 22,7 HANG SENG INDEX -15,6

BRAZIL IBOVESPA INDEX 24,6 S&P/TSX COMPOSITE INDEX -14,1

FTSE 100 INDEX 25,7 DAX INDEX -14,0

NIKKEI 225 26,3 DOW JONES INDUS. AVG -10,6

OMX STOCKHOLM 30 INDEX 29,4 OMX STOCKHOLM 30 INDEX -10,4

DAX INDEX 30,3 NIKKEI 225 -7,9

DOW JONES INDUS. AVG 30,5 CSI 300 INDEX -5,3

S&P 500 INDEX 30,9 S&P 500 INDEX -4,8

NASDAQ COMPOSITE INDEX 34,4 SWISS MARKET INDEX -2,0

S&P/TSX COMPOSITE INDEX 38,3 NASDAQ COMPOSITE INDEX 7,8

0 5 10 15 20 25 30 35 40 45 -60 -50 -40 -30 -20 -10 0 10 20

Quelle: Bloomberg, UI, Stand 25.05.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 18

Stressindikatoren bei Aktien weiter verbessert, aber weiter auf hohem

Niveau

Volatilitätsindex VIX von 85 auf 28 Volatilitätsindex VVIX von 209 auf 118

CBOE Volatility Index / erwartete Volatilität auf den S&P 500 Index CBOE VVIX Index erwartete Volatilität auf den VIX Index

90

250

80

70 200

60

150

50

40

100

30

20

50

10

0 0

Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18 Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18

Quelle: Bloomberg, UI, Stand: 25.05.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 19

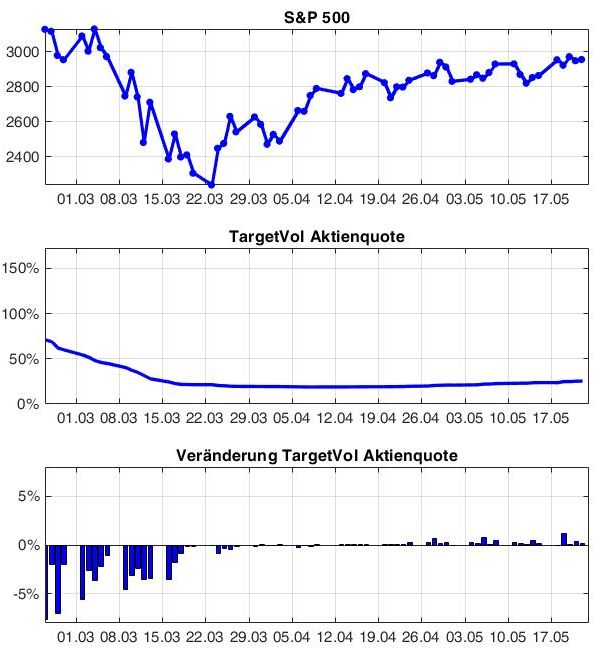

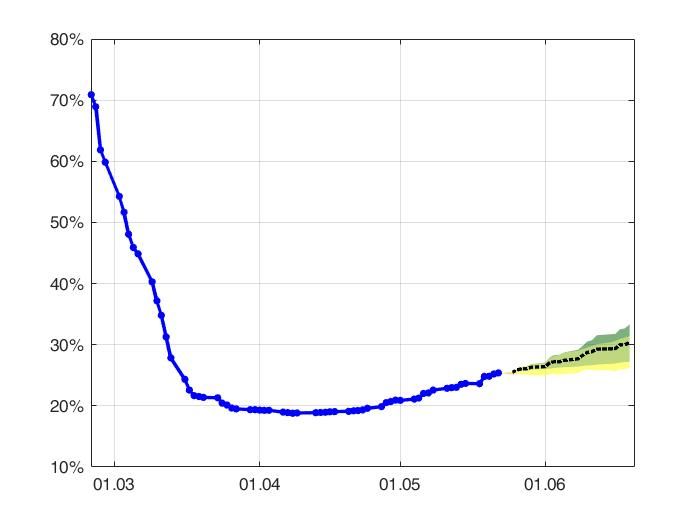

Sinkende Volatilitäten führen zu Aufbau von Aktienexposure bei

systematischen Investoren

S&P 500 und Aktienquote für 10% TargetVol Durchschnittliche Aktienquote für 10% TargetVol

Realisiert und simuliert (10%-90%-Konfidenzbereich und Medianpfad,

Farbgebung gibt Stärke der Änderung an)

Aktienquote ergibt sich als gleichgewichteter Durchschnitt der Aktienquoten der verschiedenen Volatilitätsschätzer, 20-Tages-Simulation über GARCH(1,1)-Modell für tägliche Returns.

Quelle: Bloomberg, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 20

Gewinnerwartungen der Unternehmen stabilsiert

Erwartete Gewinne aktuell -21%, -27,6% (USA, EU) „Earnings Progress“ in den USA erstmals positiv

S&P 500, Stoxx 600 EPS 12M Forward Wöchentliche Revision der Gewinnerwartungen in % in 2020

50% 2,0%

1,0%

40%

0,0%

30%

-1,0%

20% -2,0%

-3,0%

10%

-4,0%

0%

-5,0%

Mai. 16 Mai. 17 Mai. 18 Mai. 19 Mai. 20

-10% -6,0%

-7,0%

-20% 10. Jan. 7. Feb. 6. Mrz. 3. Apr. 1. Mai.

Stoxx 600 eps 12 M Forward S&P 500 eps 12 M Forward S&P 500 INDEX STXE 600 (EUR) Pr

Quelle: Bloomberg, UI, Stand: 25.05.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 21

Welche Aktienbewertungen sind fair? Negative reale Renditen stützen

S&P 500 KGV auf höchstem Niveau seit 2002 10 „reale“ US Rendite jetzt auch negativ

S&P 500 12M Forward KGV seit 1995 10Y Rendite inflationsgeschütze Anleihen Deutschland, USA / p.a.%

30 2,5

2

25 1,5

aktuell 21,1 1

20 0,5

0

USA 10Y -0,42%

15 -0,5

-1

10 -1,5

Bunds 10Y -0,97%

-2

Jun. 09 Jun. 11 Jun. 13 Jun. 15 Jun. 17 Jun. 19

5

reale Rendite Inflation 10Y US Treasuries reale Rendite Inflation 10Y Bunds

Jan. 95 Jan. 99 Jan. 03 Jan. 07 Jan. 11 Jan. 15 Jan. 19

Quelle: Bloomberg, UI, 25.05.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 22

Welche Sektoren/Aktien treiben Bewertungen bei Aktien?

Zyklische Sektoren mit Bewertungsausweitung Zyklische Aktien mit Bewertungsausweitung

KGV Veränderung in % / sortiert nach 3M Veränderung KGV Veränderung in % / sortiert nach 3M Veränderung

Name 1M 2M 3M 6M 9M 1Y 2Y 1M 2M 3M NAME 1M 2M 3M 6M 9M 1Y 2Y 1M 2M 3M

Deutsche Bank AG 1 1 1 1 1 1 532,4% 958,4%

MSCI US ENERGY 25 1 1 1 1 1 1 -73,6% 1043,8% 2248,2%

Deutsche Lufthansa AG 29 2 2 2 2 3 -7,9% 792,8%

MSCI US AUTO & COMPONENT 1 2 2 2 2 2 2 72,9% 332,9% 440,7% Covestro AG 27 2 3 3 3 3 2 -34,0% 202,4% 182,5%

MSCI US CONSUMER SERVIC 2 3 3 3 3 3 3 41,9% 170,5% 208,9% Daimler AG 2 3 4 5 4 4 4 33,5% 123,4% 113,0%

MSCI US TRANSPORTATION 10 7 4 4 4 4 5 8,4% 41,7% 62,6% Continental AG 7 4 5 4 5 5 6 18,3% 91,7% 89,6%

MSCI US RETAILING 5 6 5 5 5 5 10 12,1% 43,3% 41,2% Bayerische Motoren Werke AG 11 7 6 8 7 8 7 12,6% 51,2% 63,8%

MSCI US CONS DUR & APPAR 3 5 6 6 6 11 9 18,6% 47,7% 39,8% adidas AG 3 5 7 6 8 7 5 32,9% 60,0% 63,4%

Volkswagen AG 12 8 8 7 6 6 8 11,7% 45,3% 56,6%

MSCI US BANKS 16 4 7 13 8 10 18 2,6% 56,9% 31,3%

BASF SE 6 9 9 16 12 10 10 20,6% 40,7% 22,0%

MSCI USA/MEDIA & ENT 4 8 8 7 7 8 4 12,4% 37,0% 27,4% Siemens AG 4 10 10 15 10 14 14 27,4% 40,2% 21,7%

MSCI US MATERIALS 11 11 9 9 12 9 11 8,0% 29,5% 20,9% Infineon Technologies AG 5 6 11 10 9 9 18 22,8% 54,3% 16,1%

MSCI US DIVERS FINANC 14 9 10 12 13 14 19 6,5% 33,9% 19,9% Deutsche Post AG 14 15 12 23 18 16 23 11,3% 29,8% 15,1%

MSCI USA 13 10 11 8 11 12 12 6,6% 30,6% 19,5% MTU Aero Engines AG 1 12 13 17 23 11 13 47,0% 36,2% 9,3%

MSCI US H CARE EQUIP & S 18 14 12 16 16 17 16 0,9% 25,8% 17,0% Fresenius Medical Care AG & Co 13 14 14 9 11 18 26 11,3% 34,1% 8,0%

Beiersdorf AG 26 27 15 21 28 23 19 -2,1% 5,4% 6,6%

MSCI US TECH HARD & EQUI 7 15 13 15 9 7 8 9,9% 22,2% 15,7%

HeidelbergCement AG 18 11 16 28 22 29 27 8,1% 38,4% 6,1%

MSCI US CAPITAL GOODS 9 12 14 11 10 13 17 9,6% 29,2% 15,3% Muenchener Rueckversicherungs- 20 13 17 18 15 17 11 6,9% 34,3% 5,5%

MSCI US SOFTWARE & SERVI 8 16 15 10 15 15 7 9,8% 21,6% 14,9% SAP SE 21 23 18 24 19 24 20 3,7% 16,1% 2,5%

MSCI US SEMICON & SEMICO 15 19 16 18 14 6 15 6,2% 16,9% 14,5% Deutsche Boerse AG 10 19 19 11 16 15 12 13,6% 22,3% 1,1%

MSCI US COMML SVC & SUPP 12 13 17 14 18 16 6 7,0% 26,0% 9,1% Henkel AG & Co KGaA 23 22 20 19 17 12 21 2,7% 16,5% 0,4%

MSCI US PHARMA & BIOTECH 23 20 18 17 17 19 20 -2,5% 15,6% 7,7% Linde PLC 17 21 21 25 20 25 25 9,6% 19,2% -0,6%

Fresenius SE & Co KGaA 9 16 22 29 26 28 28 15,6% 26,2% -1,4%

MSCI US FOOD & STAPLES R 20 22 19 19 19 18 14 0,0% 11,0% 6,9%

Allianz SE 16 20 23 27 25 26 24 10,4% 22,1% -5,2%

MSCI US HOUSE & PERS PRO 24 24 20 21 24 21 13 -2,9% 7,0% -1,7% Merck KGaA 25 24 24 20 21 20 17 1,9% 15,1% -5,4%

MSCI US FOOD BEV & TOBAC 17 21 21 20 22 22 21 1,5% 11,0% -3,2% Vonovia SE 24 28 25 22 14 21 16 2,4% 3,7% -5,7%

MSCI US TELECOM SVC 21 23 22 23 20 20 24 -1,1% 8,3% -4,0% Bayer AG 19 18 26 14 27 13 29 7,5% 24,7% -6,0%

MSCI US REAL ESTATE 19 17 23 22 21 23 23 0,0% 20,7% -7,3% RWE AG 8 17 27 12 24 22 9 17,5% 24,8% -7,9%

MSCI US INSURANCE 6 18 24 25 23 24 25 11,5% 17,2% -10,1% E.ON SE 15 26 28 13 13 19 15 10,6% 11,7% -9,8%

Deutsche Telekom AG 22 25 29 26 29 27 22 3,3% 11,7% -15,0%

MSCI US UTILITIES 22 25 25 24 25 25 22 -1,9% 1,4% -14,2%

Wirecard AG 28 30 30 30 30 30 30 -36,2% -16,7% -32,3%

Quelle: Bloomberg, UI, 25.05.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 23

Schwache Konjunktur und Globale Aktien (1)

S&P 500: 43% der Unternehmen mit Stoxx 600: 35,2% der Unternehmen mit

stabilen/steigenden Gewinnen stabilen/steigenden Gewinnen

35% 35%

30% 30% 35% der

43% der Unternehmen mit 23% der

Unternehmen mit 13% der stabilen/steigende Unternehmen mit

stabilen/steigenden Unternehmen mit n Gewinnen Gewinneiruch

25% 25%

Gewinnen Gewinneiruch

20%

20%

15%

15%

10%

10%

5%

5%

0%

> 5% 0 bis +5% -5% bis -15% bis - -30% bis - 5% 0 bis +5% -5% bis -15% bis - -30% bis -Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 24

Schwache Konjunktur und Globale Aktien (2)

DAX/MDAX: 36,3% der Unternehmen mit MSCI Italien/MSCI Spanien: 47,7% der Unternehmen

stabilen/steigenden Gewinnen mit einem Gewinneinbruch (>30% Gewinneinbruch)

50% 50%

47% der

45% 45% 30% der Unternehmen mit

Unternehmen mit Gewinneiruch

36% der stabilen/steigenden

40% 40%

Unternehmen mit 26% der Gewinnen

stabilen/steigenden Unternehmen mit

35% Gewinnen Gewinneiruch 35%

30% 30%

25% 25%

20% 20%

15% 15%

10% 10%

5% 5%

0% 0%

> 5% 0 bis +5% -5% bis -15% bis - -30% bis - 5% 0 bis +5% -5% bis -15% bis - -30% bis -Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 25

Aktienmarkt und Konjunktur „passen“ zusammen (1)

Zahlreiche US Aktien weiter im „Bärenmarkt“ Zahlreiche US Aktien weiter im „Bärenmarkt“

56% im S&P 500 mit mindestens 20% Abstand zum 52W Hoch 67% im S&P 500 unterhalb der 200 Tage Linie

100% 100%

90% 90%

80% 80%

70% 70%

60% 60%

50% 50%

40% 40%

30% 30%

20% 20%

10% 10%

0% 0%

Apr. 18 Aug. 18 Dez. 18 Apr. 19 Aug. 19 Dez. 19 Apr. 20 Jan. 18 Mai. 18 Sep. 18 Jan. 19 Mai. 19 Sep. 19 Jan. 20

Quelle: Bloomberg, UI, Stand 25.5.20

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 26

Aktienmarkt und Konjunktur „passen“ zusammen (2)

Zahlreiche Europa Aktien weiter im „Bärenmarkt“ Zahlreiche Europa Aktien weiter im „Bärenmarkt“

60% im Bloomberg500 mit mindestens 20% Abstand zum 52W Hoch 71,2 % im Bloomberg 500 Europa unterhalb der 200 Tage Linie

100% 100%

90% 90%

80% 80%

70% 70%

60% 60%

50% 50%

40% 40%

30% 30%

20% 20%

10% 10%

0% 0%

Apr. 18 Aug. 18 Dez. 18 Apr. 19 Aug. 19 Dez. 19 Apr. 20 Jan. 18 Mai. 18 Sep. 18 Jan. 19 Mai. 19 Sep. 19 Jan. 20

Quelle: Bloomberg, UI, Stand 25.05.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 27

Aktienmarkt und Konjunktur „passen“ zusammen (3)

Zahlreiche Europa Aktien weiter im „Bärenmarkt“ Zahlreiche Europa Aktien weiter im „Bärenmarkt“

78% MSCI Italien/Spanien mit mindestens 20% Abstand zum 52W 71,2 % MSCI Italien/Spanien unterhalb der 200 Tage Linie

Hoch

100% 100%

90% 90%

80% 80%

70% 70%

60% 60%

50% 50%

40% 40%

30% 30%

20% 20%

10% 10%

0% 0%

Apr. 18 Aug. 18 Dez. 18 Apr. 19 Aug. 19 Dez. 19 Apr. 20 Jan. 18 Mai. 18 Sep. 18 Jan. 19 Mai. 19 Sep. 19 Jan. 20

Quelle: Bloomberg, UI, Stand 25.05.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020

26.05.2020 | 28

28

Moderna – mRNA Impfstoff

Moderna-Aktie 26 Mrd. Market Cap

350%

➢ Gute Immmunitätsdaten der Phase 1-Studie an 45 Personen = Die Impfung hat eine

300%

zufriedenstellend Antikörperantwort ausgelöst.

➢ Keinen nennenswerten Nebenwirkungen. 250%

200%

150%

Zeitplan:

▪ Phase 2 soll in einigen Tagen beginnen 100%

▪ Phase 3 soll im Juli beginnen und bis zum Jahresende Ergebnisse liefern 50%

0%

30. Dez. 28. Feb. 28. Apr.

-50%

Offene Fragen:

1. Wie lange verbleiben die Antikörper im Blut (Wochen, Monate oder Jahre)?

2. Haben die Antikörper auch einen Klinischen Effekt gegen das Virus oder sind sie einfach nur

da, aber tun nicht viel?

Fazit:

➢ Ein Schritt in die richtige Richtung

➢ Auf dem Weg zu einem Impfstoff hat Moderna ca. die ersten 20% des Wegs zurückgelegt.

Moderna’s Impfstoff löst einen Impfeffekt im Körper aus und ist sicher = also

genau das, was man in Phase 1 sehen möchte.

Quelle: Union Investment;

Weiterführende Informationen unseres Analysten Dr. Manns finden Sie in der Zeitschrift „Life Science“, Ausg. 02 „Smarte Medizin“: https://www.goingpublic.de/wp-content/uploads/epaper/2002-2-LS/#48

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| Puls-Check Globale Konjunktur 1. US Small Caps vs. US Large Cap 2. MSCI China vs. MSCI Emerging Markets 3. EU Banken vs. EU Aktien 4. US Banken vs. US Aktien Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 30

Puls-Check Globale Konjunktur (1): Aktuell keine Besserung in Aussicht

Small Caps USA gegen Large Caps USA China Aktien gegen EM Aktien

Total Return YTD 2020 – Kleinkapitalisierte US Aktien bleiben zurück Total Return YTD 2020 – EM Aktien bleiben zurück

10% 10%

5%

0%

0%

-10% -5%

-10%

-20%

-15%

-30% -20%

-25%

-40%

-30%

-50% -35%

30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai.

RUSSELL 2000 INDEX S&P 100 INDEX MSCI CHINA MSCI EM

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 31

Puls-Check Globale Konjunktur (2): Aktuell keine Besserung in Aussicht

Europa Banken gegen Europa Aktien USA Banken gegen USA Aktien

Total Return YTD 2020 – EU Banken bleiben zurück Total Return YTD 2020 – USA Banken bleiben zurück

10% 10%

0%

0%

-10%

-10%

-20%

-20%

-30%

-30%

-40%

-40%

-50%

-50% -60%

30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai.

MSCI EUR/BANKS MSCI EUROPE MSCI US BANKS MSCI USA

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 32

Rentenmärkte

Erholung setzt sich fort

1. Deutliche Erholung in der

Eurozonen-Peripherie

2. Weitere Erholung an den Spreadmärkten

3. EZB sollte im Juni oder Juli eine Erhöhung

ihres Ankaufprogramms ankündigen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten

PM-SPM-KMK| 26.05.2020

22.05.2020 | 33

EZB hat Ankäufe italienischer Staatsanleihen deutlich ausgeweitet

EZB schießt aus allen Rohren PSPP: Käufe nicht mehr nach Kapitalschlüssel

Monatliche Nettokäufe in Milliarden Euro Anteile an den monatlichen Netto-Staatsanleihekäufen

160 Prog- 100%

nose

140

80%

120

100 60%

80

40%

60

40 20%

20 0%

0

-20%

-20 Jan 17 Jul 17 Jan 18 Jul 18 Jan 19 Jul 19 Jan 20

2015 2016 2017 2018 2019 2020

Deutschland Frankreich Italien Spanien Übrige Länder**

Staatsanleihen ABS Covered Bonds Corporates PEPP*

* Pandemic Emergency Purchase Program, Prognose auf Basis des Ankaufvolumens der ersten vier Wochen; impliziert Aufstockung im weiteren Jahresverlauf; ** inkl. Supranationale Anleihen

Quelle: Bloomberg, Union Investment; Stand: 21. Mai 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 34

Maßnahmen der Notenbanken zeigen Wirkung

Credits: Spreads zuletzt seitwärts Peripherie: Höhere Schulden vs. EZB-Käufe

Renditeaufschläge über Swap, in BP* 10Y-Spreads über Bundesanleihen, in BP*

800 450

700 400

600 350

500 300

400 250

300 200

200 150

100 100

0 50

2018 2019 2020 2018 2019 2020

Italien Griechenland Spanien

Investmentgrade Nachranganleihen High-Yield

*Basispunkte. Quelle: Bloomberg, Refinitiv, Union Investment; Stand: 21. Mai 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 35

In den letzten zwei Wochen wurde die Entwicklung an den

Rentenmärkten von der Erholung in der Peripherie bestimmt

Asset Last Δ 2W Δ 2W in Standardabw. Tief 6m Spanne Hoch

ESTR -0.54% 0,4 bp 0.2 -0.55% -0.51%

3m Euribor -0.28% -1,7 bp 0.2 -0.49% -0.16%

2J Eur Swap -0.29% 1,4 bp 0.1 -0.51% -0.19%

Rates Europa

2J Bund -0.68% 7,1 bp 0.3 -1.00% -0.58%

10J Bund -0.49% 1,8 bp 0.0 -0.86% -0.16%

30J Bund -0.05% 0 bp 0.0 -0.49% 0.37%

10J Frankreich -0.04% -3,6 bp 0.1 -0.38% 0.35%

10J Italien 1.58% -30,4 bp 0.4 0.91% 2.43%

10J Spanien 0.61% -20,2 bp 0.3 0.18% 1.22%

US 2J 0.17% -0,7 bp 0.0 0.14% 1.66%

US 10J 0.66% -5,1 bp 0.1 0.54% 1.93%

Rates Global

UK 2J -0.05% -5,7 bp 0.2 -0.05% 0.63%

UK 10J 0.17% -9,5 bp 0.2 0.16% 0.87%

JP 2J -0.14% -1,7 bp 0.2 -0.31% -0.09%

JP 10J 0.00% -1,2 bp 0.1 -0.16% 0.08%

JP GBI EM Diversified 4.7% -12,9 bp 0.2 4.6% 6.2%

Kursänderungen vom 11.-25. Mai 2020. Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 36

Weiterhin rückläufige Risikoaufschläge in den Spreadmärkten

Asset Last Δ 2W Δ 2W in Standardabw. Tief 6m Spanne Hoch

Covered Bond ASW 17 bp -6 bp 0.8 0.05% 0.30%

Globale Staatsanleihe

Peripherie ASW 117 bp -22 bp 0.5 0.59% 1.81%

Spreads

EMBI Global 536 bp -47 bp 0.6 2.9% 7.2%

CDX EM 312 bp -21 bp 0.3 174 461

EMBI Asia 376 bp -34 bp 0.6 1.7% 4.7%

Asia Sovereign CDS ex. JP 112 bp -8 bp 0.1 47 177

Euro Corporates 149 bp 1 bp 0.0 0.61% 1.99%

iTraxx Main 80 bp -5 bp 0.2 41.3 138.5

Globale Credit Spreads

Euro Corporates HY 493 bp -12 bp 0.1 2.37% 7.03%

iTraxx Crossover 483 bp -32 bp 0.3 203.7 707.6

US Corporates 212 bp -27 bp 0.4 1.12% 3.89%

CDX North America 87 bp -4 bp 0.2 43.8 151.8

US Corporates HY 614 bp -37 bp 0.3 2.99% 8.87%

CDX HY 624 bp -13 bp 0.1 275.7 871.4

Kursänderungen vom 11.-25. Mai 2020. Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 37 Ausblick auf die EZB-Politik • Die EZB könnte bereits am 4. Juni 2020 das PEPP-Ankaufprogramm um 500 bis 750 Mrd. € aufstocken • Eventuell wird diese Ankündigung erst im Juli 2020 erfolgen, um die Entscheidungen des EU- Gipfels und die Kreditaufnahme der Banken (TLTRO-III.4) abzuwarten • Die EZB könnte weiterhin die unverzinste Einlage von Überschussreserven vom sechsfachen auf das achtfache der Mindestreserven der Geschäftsbanken erhöhen, um dem Anstieg der Reserven im Bankensystem Rechnung zu tragen Quelle: Union Investment Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 38

Union Investment Committee

Aktuelle Sicht auf die Anlageklassen

• Die allgemeine Risikoeinschätzung („Ro-Ro“-Meter) wurde auf Stufe 3

(neutral) beibehalten

• Zur Finanzierung der durch die Stimulusprogramme steigenden Staats-

ausgaben wird die Kreditaufnahme vieler Länder steigen, auch unter

den Kernstaaten des Euroraums

• Aktien profitieren vom Rückgang der Corona-Neuinfektionszahlen in

den Industrieländern und den infolge dessen beschlossenen

Lockerungen der Eindämmungsmaßnahmen. Darüber hinaus mehren

sich die positiven Nachrichten zur der Impfstoff- und Medikamenten-

entwicklung. Unterstützt werden die Aktienkurse zusätzlich von den

massiven geld- und fiskalpolitischen Hilfsmaßnahmen. Auch seitens

der Positionierung und der Markttechnik könnten zusätzliche Impulse

kommen

Quelle: Union Investment. Stand: 22. Mai 2020.

Erläuterung: Bei der obigen Darstellung handelt es sich um eine relative Sichtweise eines Multi-Asset-Portfolios (ohne Immobilien). Wird eine Anlageklasse stärker favorisiert, bedingt dies im

Gegenzug einen niedrigeren Investitionsgrad in einer anderen Anlageklasse. Diese würde dann als weniger favorisiert eingestuft – oder umgekehrt. Immobilien bleiben bei dieser Betrachtung außen vor.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 26.05.2020 | 39

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 19. September 2019 soweit nicht anders angegeben.

Verwendete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen