FondsFibel 2021 - erkennen Stiftungen am besten im schwierigen Terrain

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FondsFibel

für Stiftungen und NPOs – Damit NPOs Fonds verstehen

2021

Wahres Können

erkennen Stiftungen

am besten im

schwierigen Terrain

www.fondsfibel.de

FÖRDERN SIE IHR

HERZENSPROJEKT FÜR KINDER.

DAUERHAFT UND WELTWEIT.

Ihr persönliches Engagement unter dem Dach

der Hermann-Gmeiner-Stiftung.

Sprechen Sie uns für eine individuelle Beratung an:

Dr. Keno Specht und Jörg Springer

Tel.: +49 89 179 14-555, hgs@sos-kd.org

Foto: Peter Käser

sos-kinderdoerfer.de

EDITORIAL

Titelbild: www.adobe.stock.com/© vit_mar | Bild: www.adobe.stock.com/© Galih

Marc Girardelli und die

Kamelbuckel-Linie,

Die Kamelbuckel auf der Saslong in Gröden sind eine der größten Schwierigkeiten

bei alpinen Weltcupabfahrten, zu vergleichen vielleicht noch mit der Mausefalle in

Kitzbühel oder dem Trögl-Hang auf der Kandahar in Garmisch. In manchen Jahren

waren die Kamelbuckel so schwierig zu fahren, dass der Abfahrer Marc Girardelli

im Jahr 1986 eine eigene Linie kreierte, in Hockposition vorbei an Buckel

Nummer drei, den andere Fahrer übersprangen. Die Girardelli-Linie ist heute Kult.

Die Girardelli-Linie bedeutete vielleicht nicht den Sieg, aber sie ließ Marc Girardelli

die Saslong immer noch extrem schnell bezwingen und reduzierte dabei das

Risiko, zu stürzen.

Diese Girardelli-Linie war eine ganz individuelle Linie, und eine solche sollten auch

Stiftungen in der Fondsanlage ziehen. Genau dieses Individuelle sollte auch Aus-

druck in deren Kapitalanlage finden. Was das bedeutet? Ein auf den notwendigen,

stiftungsindividuellen ordentlichen Ertrag zugeschnittenes Fondsportfolio zusam-

menzustellen. Zu einem solchen muss, und das ist Lehre Nr. 1 aus dem Corona-

Crash im März mit anschließender Corona-Rallye, ein Mix aus verschiedenen

stiftungsgeeigneten Fonds gehören, weil u.a. die ordentlichen Erträge künftig

umso robuster sind, auf umso mehr Säulen diese fußen. Denn, so Lehre Nr. 2 aus

2020, viele Stiftungsfonds kommen in Crash- und Fiat-Money-Szenarien konzept-

bedingt an ihre Grenzen.

Der Club der 25, neue Stiftungsfonds-Ideen und zahlreiche Handreichungen für

StiftungsentscheiderInnen sind wieder zentraler Bestandteil unserer FondsFibel –

und noch so ein paar Kamelbuckel-Kamellen mehr.

P.S.

VIEL SPASS MIT STIFTUNGSFONDS & CO, Eine meiner Lieblingsskipisten

IHR FONDS- & SKIBEGEISTERTER ist sicherlich die Gamsleiten II in

Obertauern. Beim Einstieg noch

harmlos, kippt die Piste dann

quasi nach vorne weg und bestä-

tigt das Respekt einflößende Bild,

das auch ich von der Gondel aus

Tobias Karow von der Abfahrt hatte.

t.karow@stiftungsmarktplatz.eu

Was ich einst auf der Himmelslei-

ter am Fichtelberg lernte, konnte

ich hier weitestgehend anwen-

den…

10 Dinge, die …

… Stiftungen zur Rentenanlage für die

kommenden Jahre wissen sollten

Die Anleihe ist immer noch dasjenige Anlagevehikel, das deutsche Stiftungen am

häufigsten in der Verwaltung ihres Stiftungsvermögens einsetzen. Ob des Niedrig-

zinses wird das zwar nicht so bleiben, aber dennoch wird die Anleihe weiter ihre

Rolle im Stiftungsvermögen spielen. Dazu haben wir zehn Überlegungen zusam-

mengetragen.

Der vorliegende Text wurde in Kooperation mit AXA Investment Managers erstellt.

1 2 3 Erwägen Sie,

Machen Sie

Wählen Sie

das Beste aus

ein globales

Anlageuni- einem aktiven die Flexibilität

versum Ansatz zu maximieren

Im heutigen Umfeld niedriger und ne- Ein aktiver Ansatz bei der Investition Der Konjunkturzyklus ändert sich stän-

gativer Renditen, in dem die Leitzinsen in Anleihen vermeidet die inhärenten dig und Anleger müssen in der Lage

in der Eurozone negativ sind, kann der Ineffizienzen, die mit regelbasierten sein, auf das sich entwickelnde makro-

Zugang zu einem globalen Universum Marktindizes verbunden sind, und er- ökonomische Umfeld zu reagieren. Die

den Anlegern ein Engagement zu einer möglicht es dem Anlageteam in Länder Anwendung eines nicht-benchmarkba-

breiteren Palette von Möglichkeiten und Unternehmen zu investieren, von sierten Ansatzes und die Implemen-

bieten und gleichzeitig die Diversifizie- denen es aufgrund der Fundamental- tierung breiter Investitionsspielräume

rung über Regionen und Anlageklassen daten und/oder der Bewertung am über Duration, Anlageklassen und Kre-

hinweg verbessern. Attraktive Divi- meisten überzeugt ist. Außerdem kann ditratings kann dem Allokationsprozess

denden in Hochzins- oder Schwellen- bei einem aktiven Ansatz ein deutlich in Zeiten, in denen dies am wichtigsten

ländern sind zum Beispiel leichter zu stärkerer Fokus auf ESG-Integration ist, die dringend benötigte Agilität und

finden und können bei umsichtiger Kre- gelegt werden im Vergleich zu passiven Flexibilität verleihen.

ditauswahl die Ausschüttungszahlung Ansätzen.

von traditionellen Kredit- oder Staats-

anleihen erhöhen.

4 FondsFibel für Stiftungen & NPOs

5 Investieren Sie

mit Fokus auf

Gesamtrendite

6 Achten Sie auf die

Volatilität, nicht nur

auf die Rendite

Viele flexible Strategien erheben den Anleihen können, genau wie Aktien,

Anspruch, in jedem Kalenderjahr eine eine volatile Anlageklasse sein. Anle-

4

bestimmte absolute Performance zu ger sollten deshalb nicht nur das ange-

Diversifizieren erzielen, unabhängig von den zugrun- strebte Renditeprofil berücksichtigen,

de liegenden Marktbedingungen. Dies sondern auch das Risiko, das sie bereit

Sie Ihre Anlei- kann dazu führen, dass konzentrierte sind einzugehen um diese Rendite zu

henallokation über Wetten in einem bestimmten Teil des erreichen. In diesem Zusammenhang

die Sensitivität von Marktes platziert werden oder unge-

rechtfertigte Risiken zur falschen Zeit

kann es sich lohnen, eine Allokation

aufzubauen, die attraktive risikoadjus-

Zinssätzen und eingegangen werden. Die Fokussie- tierte Renditen anstrebt und nicht rein

Kreditspreads rung auf die Gesamtrendite über einen auf absolute Renditen abzielt.

mittelfristigen Horizont verglichen mit

9

Zu verstehen, was die einzelnen An- dem Versuch kurzfristigen Gewinnen

leihen in Ihrem Portfolio antreibt, ist „nachzujagen“.

entscheidend für das Management des

Kombinieren

8

Gesamtrisikos. Grob gesagt, werden

Berücksichtigen Sie die Asset

Anleihen entweder durch die Sensitivi- Allocation mit der

tät von Zinssätzen oder Kreditspreads Sie die Chancen

oder einer Kombination aus beidem be- der Schwellenlän- Auswahl von Einzel-

einflusst. Daher kann die Kombination

der titeln

verschiedener festverzinslicher Anlage-

klassen (einige mit hoher Zinssensitivi- Schwellenländeranleihen können An- Eine optimale Portfolioallokation sollte

tät und andere mit mehr Credit Spread legern attraktive Möglichkeiten zur in erster Linie die allgemeine Vermö-

sprich höherem Ausfallrisiko) die Diver- Renditesteigerung sowie Diversifi- gensallokation und die Durationspositi-

sifizierung über diese kritischen Risiko- zierungsvorteile bieten. Neben den onierung auf der Grundlage breiter ma-

faktoren deutlich verbessern. Hochzinsanleihen der Industrieländer kroökonomischer Top-Down-Themen

reagieren Schwellenländeranleihen al- und einer Einschätzung des Stands im

lerdings generell sensibler auf ausfall- Wirtschaftszyklus berücksichtigen. Dies

7 Verstehen Sie,

was sich „unter

der Oberfläche“

ähnliche Kreditrisiken (sowohl Staaten

als auch Unternehmen) was bedeutet,

dass eine Bottom-up-Fundamentalana-

muss jedoch mit einer rigorosen fun-

damentalen Bottom-up-Kreditanalyse

kombiniert werden um robuste und at-

lyse (Einzeltitel Analyse) von entschei- traktiv bewertete Einzeltitel zu identifi-

Ihres Portfolios dender Bedeutung ist. zieren. Dies ist ein fortlaufender Prozess

befindet und muss ständig überwacht werden.

10

Obwohl flexible Strategien in der Re-

gel „überall hingehen“ und „alles tun“ ESG-Integration: nicht mehr

können, sollten Anleger versuchen nur ein „nice-to-have“

ein gewisses Maß an Transparenz und

Struktur um ihre Allokation herum auf-

zubauen. In Ermangelung einer Bench- Bei der Integration von ESG-Faktoren in festverzinsliche Anlagen geht es nicht mehr

mark könnte dies in Form der Schaffung nur darum bestimmte Sektoren auszusieben und über eigene Scoring-Methoden zu

eines eigenen Anlageuniversums oder verfügen. Vielmehr sollte der Fokus auf die positiven Auswirkungen gelegt werden,

der Verwendung klar definierter Risiko- die eine ESG-Optimierung sowohl für die finanziellen Renditen als auch für die Ge-

kategorien geschehen. sellschaft im Allgemeinen haben kann.

www.fondsfibel.de 5

INHALT

3 Editorial

4 10 Dinge, die Stiftungen zur

Rentenanlage für die kommenden

Jahre wissen sollten

8 Einführung

Stiftungsfondsgedanken

cum Corona

12 Der Club der 25

Könner können’s einfach

14 25 Stiftungsfonds und

stiftungsgeeignete Fonds

in der Analyse

Lust auf Bewegtbild zur Fondsanlage?

Suchen Sie „fondsfibel“ auf www.youtube.com

6 FondsFibel für Stiftungen & NPOs

LESETIPP

!

Das Haus des Stiftens hat eine Broschüre

zur Vermögensanlage herausgegeben,

mit vielen praktischen Tipps von Prakti-

kern. Das Ganze steht unter dem

Motto „Kurs halten“:

https://www.hausdesstiftens.org/

neu-grundwissen-vermoegensanlage/

Bilder: www.adobe.stock.com/© pgmart

www.fondsfibel.de 7

Einführung

Stiftungsfondsgedanken

cum Corona

Für Stiftungsfonds und stiftungsgeeignete Fonds war 2020 sicherlich eines, wenn nicht

das herausfordernste der letzten 15 oder 20 Jahre. Als im März 2020 die Börsen in den

Tiefflug übergingen, zeigte sich schnell, wo der Bartel den Most holt – und das Stiftungs-

vermögen künftig auf keinen Fall mehr auf nur einem Bein stehen sollte. Denn weder

wird eine Stiftung künftig nur mit Anleihen ihre Ziele erreichen, noch mit nur einer Stra-

tegie oder einer starren Allokation. Denn cum Corona und cum Niedrigzins ist einfach

nicht mehr die Welt dieselbe, umso wichtiger ist die eigene Linie, die Girardelli-Linie.

Von Tobias Karow

8 FondsFibel für Stiftungen & NPOs

Leistungsfähig ist ein Stiftungsvermö- europäische sondern auch amerika- DIE DEBATTE UM

gen grundsätzlich genau dann, wenn es nische, indische und asiatische Aktien

ordentliche Erträge liefern kann, wenn auswählen sollten, am ehesten viel- DIE RÜCKKEHR DER

es sich resilient gegenüber externen leicht aus den Sphären ESG und Quali- INFLATION ALS

Schocks zeigt und wenn eine Stiftung tät. Warum es dabei eine Überlegung

die Verwaltung ordentlich organisiert sein kann, nicht einfach Big Tech in PARAMETER FÜRS

hat. Letzteres ist für viele Stiftungen den USA zu kaufen, zeigt eine Untersu- STIFTUNGSVERMÖGEN

hierzulande eine Herausforderung. Es chung der Bank of America. Demnach

wird viel zu sehr auf Mikroebene zu haben Aktien aus den USA alle anderen Eher leitet sich daraus ab, dass auf-

einzelnen Investments diskutiert als Regionen in den 2010er Jahren outper- grund der Errichtung einer Stiftung auf

übergeordnet einen Rahmen für das formed, genauso wie in den 90ern. Ewigkeit eine eher höhere als nied-

Veranlagen des Stiftungsvermögens rigere Aktienquote die richtige Ent-

zu schaffen. Einen übergeordneten Im Umkehrschluss konnten Aktien aus scheidung wäre. Die Debatte um die

Rahmen, der zum übergeordneten Bild Europa und den Emerging Markets we- Aktienquote ist aber in Stiftungen auch

in der Welt bzw. den globalen Anlage- niger reüssieren. Ergo: Es kann sinnvoll eine entlang der Frage, ob Inflation zu-

märkten passt. In dieser Welt verschie- sein, für die kommenden 10 Jahre Titel rückkommt oder nicht. Im Allgemeinen

ben sich die Schwerpunkte der Pro- aus den Emerging Markets und Euro- wird nicht davon ausgegangen, dass

sperität sukzessive, aber mittelfristig pa nicht außen vor zu lassen. Wobei die Inflation „zurückkommt“, aber kann

spürbar, worauf auch die Kapitalanlage eine Anmerkung erlaubt sein muss: es nicht sein, dass die Inflation bereits

einer Stiftung reagieren muss. Europäische Aktien haben in keinem da ist? Das alte Konzept des Geldmen-

der vergangenen Jahrzehnte richtig gut genaggregats herangezogen, haben

abgeschnitten, entsprechend kann es wir Inflation – mit dem Unterschied zu

AKTIENQUOTE HOCH, sinnvoll sein nach Stiftungsfonds und früher, dass ausreichend Gütern dieser

ABER MIT DEN stiftungsgeeigneten Fonds zu suchen, aufgeblasenen Geldmenge gegenüber-

die Aktienquoten eben nicht nur mit stehen. Was es zu wenig gibt, auch

RICHTIGEN AKTIEN europäischen Aktien bestücken – so wenn das verrückt klingt, sind Aktien,

Etwa, indem sie die Aktienquoten wie es viele klassische Stiftungsfonds so könnte man sagen, und deshalb

nach oben „fährt“, wobei das nun kei- bis heute tun. Die Debatte um die Aktie steigen sie so stark, wie Unmengen Li-

ne neue Nachricht ist. Wohl aber die im Stiftungsvermögen ist dabei ein, quidität die Aktienmärkte fluten.

Überlegung, vor allem auf Ansätze mit die falsch geführt wird. Eine Ableitung,

ESG-Fokus und Qualität zu setzen, und wonach sich die Aktienquote aus 100

hierbei durchaus die künftig oligopolis- minus Lebensalter errechnet, fruchtet

STIFTUNGSFONDS UND

tische Wirtschaftsordnung als Maßga- bei Stiftungen ob ihres Ewigkeitsan- DIE STIFTUNGS-DNA

be heranzuziehen. Heißt letztlich nicht spruchs nicht.

anderes als das Stiftungen nicht nur Das sind Themen, die müssen in Stif-

tungsfonds und stiftungsgeeigneten

Die globale Wirtschaftskraft in einer Projektion Fonds abgebildet werden, damit sie

auch Ausdruck im Stiftungsvermögen

finden. Denn Stiftungen hinterfragen

sich zu Recht, welchen Ausdruck das

Anlegen ihres Stiftungsvermögen

haben soll, und dann reicht es eben

nicht, n‘ bisschen Dax 30 und n‘ biss-

chen CAC 40 über einen Stiftungsfonds

zu kaufen. Wir haben uns die zehn

größten Stiftungsfonds einmal näher

dahingehend angeschaut, wie hoch

der Investmentanteil in den Emerging

Markets ist, bzw. in den Entwicklungen,

die die Welt etwas besser machen

sollen – und woran Stiftungen ihrer

DNA nach ein intrinsisches Interesse

Grafik: Themen, die bis 2030 auch im Stiftungsvermögen „stattfinden“ müssen, Quelle: pwc-Studie haben sollten. Das Ergebnis war relativ

„World in 2050“

www.fondsfibel.de 9

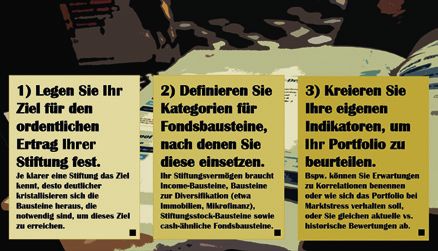

ernüchternd. Entsprechend braucht Asset Allocation für das Stiftungsvermögen

es vielleicht neue Impulse für das Stif-

tungsvermögen.

NEUE TYPEN STIF-

TUNGSGEEIGNETER

FONDS

Ein Stiftungsfonds, der mehr als 70%

in niedrigverzinslichen Anleihen etwa

der Bundesrepublik Deutschland,

der deutschen Bundesländer oder

von internationalen, bonitätsstarken

Unternehmen hält, dazu Aktien klassi-

scherweise aus dem Large Cap-Regal

dazu packt, kann künftig vermutlich Grafik: In drei Schritten eine neue Asset Allocation für das Stiftungsvermögen, ein Exzerpt aus dem

nur mehr Ausschüttungen von um die Bericht einer amerikanischen Stiftung

1% p.a. zeigen. Mehr geht in diesen

Fonds schlichtweg nicht mehr. Damit organisieren. Zunächst einmal gilt es Weg zu einer neuen, oder besser: zeit-

taugt dieser Stiftungsfonds nicht mehr in die Anlagerichtlinie – diese sollte in gemäßeren Asset Allocation. Schritt

als Basisbaustein, sondern als Cashbau- jedem Fall vorhanden sein, als Baustein Nummer zwei ist das Definieren von

stein. Das wiederum bringt neue Fond- des Haftungsmanagements – ein Rah- Anlagekategorien. Damit sind nicht

stypen ins Spiel, die konzeptionell von menwerk für Langzeitparameter zur Aktien und nicht Renten gemeint,

daher stiftungsgeeignet sind, weil sie Verwaltung des Stiftungsvermögens sondern beispielsweise die Kategorie

um den Einkommenskomplex herum zu erstellen. Zu diesem Rahmenwerk Einkommen (=Income), die Kategorie

„gestrickt“ wurden. gehört als Kern das Ziel für den or- Wachstum, die Kategorie Diversifikati-

dentlichen Ertrag, der pro Jahr erzielt on, die Kategorie Fundament und die

werden soll. Dieses Ziel leitet sich aus Kategorie Cash.

STIFTUNGSVERMÖGEN dem Kapitalbedarf einer Stiftung ab

BRAUCHT SACHGE- und gibt gleichzeitig die übergeordnete

KATEGORIEN STATT

RECHTE ENTSCHEI- Richtung für die Anlagepolitik vor. Es

ist komischerweise für amerikanische STARRE QUOTEN

DUNGEN Stiftungen kein Ansatz, auf ein schwie-

riges Kapitalanlageumfeld mit dem In der Kategorie Einkommen geht es

Für den Zusammenbau eines solchen Eindampfen der Ausgabenspielräume dann darum, möglichst hohe ordent-

Fondsportfolios haben wir uns eini- zu reagieren, zuerst wird am Anlage- liche Erträge zu vereinnahmen, und

ge Stiftungsstrategien aus den USA konzept geschraubt. hier werden dann Income-Fonds bzw.

analysiert. Was wir herausdestillieren Fondsbausteine, die auf das Erzielen

konnten, sind Anregungen für Stif- hoher ordentlicher Erträge ausgerich-

tungen, ihr Stiftungsvermögen cum

VOM SUCHEN UND FIN- tet sind, berücksichtigt. In der Katego-

Corona, cum Niedrigzins und auch DEN DER PASSENDEN rie Wachstum könnten es ausgehend

cum New Green Deal umzubauen bzw. von den Prämissen für die kommenden

aufzustellen und dabei sachgerecht

ASSET ALLOCATION Jahre nachhaltige Aktienfonds sein, die

zu entscheiden. Denn Hinweise, wie Diese Sichtweise würden Stiftungen nach strengen ESG- bzw. SRI-Kriterien

Stiftungen es gerade jetzt richtig ma- hierzulande auch einnehmen, stellten Aktien auswählen und damit auf eine

chen, gibt es zuhauf, nur müssen die sie den ordentlichen Ertrag voran, gute Entwicklung der besonders ver-

StiftungsentscheiderInnen ja immer der im Übrigens ja auch das vor dem antwortungsbewussten Unternehmen

selbst entscheiden – und zwar sachge- Kapitalerhalt vorrangige Ziel der Ver- abzielen. Diese Kategorie lässt sich im

recht und pflichtgemäß. In drei Schrit- waltung des Stiftungsvermögens ist. Übrigen durchaus auch mit ETFs abbil-

ten könnten sie nun dabei vorgehen, Hierauf die Anlagepolitik abzustellen, den.

ihr Stiftungsvermögen zeitgemäß zu ist also Schritt Nummer eins auf dem

Hinweis

Den kompletten Text finden Sie auf

10 FondsFibel für Stiftungen & NPOs

www.fondsfibel.de.INCOME-FONDS, DIE Stiftungsvermögen 2030

BRAUCHT‘S

Die Kategorie Diversifikation wird dann

wiederum beispielsweise mit Immo-

bilien- oder Mikrofinanzfonds mit

Leben gefüllt, und für den guten alten

Stiftungsfonds bleibt in dieser Betrach-

tung häufig nur mehr die Kategorie

Cashersatz, woraus sich aus Stiftungs-

sicht ableitet, dass im Stiftungsdepot

vielleicht noch 2 Stiftungsfonds Platz

finden, aber kaum mehr deren fünf.

Wichtig bei alldem ist, dass eine Stif-

tung den einzelnen Kategorien Gewich-

tungen zuschreibt, und dazu auch eine

Bandbreite. Wird also für die Kategorie

Income ein Gewicht von 20% im Mittel Grafik: Themen, die bis 2030 auch im Stiftungsvermögen „stattfinden“ müssen

vorgesehen, dann kann dieses im Korri-

dor zwischen 10 und 30% schwanken.

Solche Korridore helfen bei der Steue- und sich dann schwer mit dem Aufho- ZUSAMMENGEFASST

rung des Portfolios, und bringt uns zu len der entstandenen Verluste taten,

Schritt Nummer 3: dem Kreieren von kann es sinnvoll sein, wenig bis gar Wir haben es im Editorial zur diesjähri-

Kriterien, über die das Stiftungsportfo- nicht korrelierte Fondsbausteine ein- gen FondsFibel für Stiftungen & NPOs

lio kontrolliert und überwacht werden zubauen. Eine starre Allokation ist hier vielleicht etwas flapsig geschrieben,

kann. Fällt den Stiftungsverantwortli- dann nur ein Bremsklotz, bzw. passt dass Stiftungen ihre eigene Linie in der

chen beispielsweise auf, dass im Zuge die richtige Überlegung hinsichtlich Verwaltung ihre Stiftungsvermögens

des Corona-Crashs im März 2020 alle eines nicht korrelierten Fondsbausteins finden sollten, eben die Girardelli-Linie.

Fonds gleichermaßen gefallen sind, einfach nicht ins Konzept. Gleiches gilt Angesichts des inzwischen aber sehr

etwa für Bewertungsdiskrepanzen. komplexen Umfelds an den Kapital-

märkten ist es für Stiftungen jedoch

unerlässlich, ihre ganz individuelle Linie

Investment-Kategorien statt starre Quoten zu finden.

So wie Skikönner ihre Linie kennen,

sollten Stiftungen „ihre“ Linie inmitten

von Niedrigzins, Corona und Green

Deal kennen. Diese eigene Linie, diese

stiftungsindividuelle Linie in der Ver-

waltung des Stiftungsvermögen, ist

sicherlich keine vom Schlage Schema F,

aber sie führt in die Zukunft und macht

eine Stiftung in dieser handlungsfähig.

Auch Marc Girardelli erntete für seine

Linie bisweilen Kopfschütteln von Kom-

mentatoren und Weggefährten – es

hat ihn letztlich nur noch erfolgreicher

Grafik: Investment-Kategorien statt starre Quoten eröffnen Stiftungen einen neuen Blick auf das gemacht.

Stiftungsvermögen

www.fondsfibel.de 11Der Club der 25

Könner können’s einfach

Dass das Terrain an den Kapitalmärkten schwierig ist, ist längst keine Neuigkeit mehr.

Als Stiftungsverantwortliche müssen Sie dessen trotzdem Herr werden, und die

Entscheidung, die Kapitalanlage an – den Club der 25 – Fondskönner zu delegieren,

kann sich heute mehr denn je als die richtige herausstellen.

Analysen: Tobias Karow

Lust auf Bewegtbild zur Fondsanlage?

12 FondsFibel für Stiftungen & NPOs Suchen Sie „fondsfibel“ auf www.youtube.comStiftungsgeeignete Fonds –

der Club der 25

solide, stabil ausschüttungsstark global ausgerichtet Allokation als USP klarer Stiftungsfokus

AB European Aegon Global AXA Global BKC Treuhand Commerzbank

Income Portfolio Diversified Income Strategic Bond (S) Portfolio Stiftungsfonds

verlässlich Handwerk at its best stetig & nachhaltig stetig & konservativ Aktien, ESG-Selection

CSR Ertrag DJE – Zins und Dual Return DZPB II EB-Öko-

Plus Dividende Vision Microfinance Stiftungen A Aktienfonds

einkommensstark Aktien, ESG-Selection ertragsstabil modernes Konzept ausschüttungsstark

EdR Fund Income GLS Hamburger JPMorgan KCD Nachhaltigkeit

Europe Aktienfonds Stiftungsfonds Global Income IMMOBILIEN D

vereint ESG + Ertrag Fokus & Ertrag Risiko im Fokus ausschüttungsstabil solide & konservativ

M&G Sustainable Morgan Stanley Global Ökobasis One Spiekermann SWUK Renten

Allocation Brands Income World Protect Stiftungsfonds Flexibel Bild: www.adobe.stock.com/© ARochau

stabil & zeitgemäß strenge Selektion klarer Stiftungsfokus klarer Stiftungsfokus

TBF Global UBS-ETF MSCI UniInstitutional Vermögenspooling

Income EMU SRI Stiftungsfonds Fonds Nr. 3

Nachhaltig

Immobilienfonds Mischfonds Aktienfonds ESG-Fokus Renten-Ersatz Rentenfonds

www.fondsfibel.de 13AB European Income Portfolio

ISIN: LU1165977643 – www.alliancebernstein.com

Konzept

Es handelt sich um einen reinen Anleihefonds, der in EUR ten Teil hervorzuheben“ formuliert Co-Fondsmanager Jörgen

denominierte Anleihen investiert. Die Emittenten sind dabei Kjärsgaard. Die Hochzinskomponente und gut verzinste lang-

global diversifiziert, im abgelaufenen Jahr bildeten Anleihen laufende Staatsanleihen – der Fonds hat hochattraktive Papie-

US-amerikanischer Unternehmen mit 14% zwischenzeitlich die re aus Deutschland, Frankreich, Italien und Spanien im Bestand

größte Länderallokation. „Wir sehen Stabilität und Einkommen - stellen das Einkommen sicher. Daher kann das European In-

nicht als konkurrierende Ziele. Wir sorgen für Stabilität, indem come Portfolio als Allwetter-Portfolio bezeichnet werden. Zu-

wir Zins- und Kreditrisiken ausgleichen. Diese Struktur nutzt sammenfassend lässt sich sagen, dass die qualitativ hochwer-

die negative Korrelation zwischen hochwertigen und höher tige Komponente des Fondeine gewisse Stabilität der Erträge

verzinsten Anleihen aus, und unser dynamisches Management gewährleistet, während die Hochzinskomponente ein größeres

trägt dazu bei, den vom jeweiligen Marktumfeld begünstig- Potenzial für Einkommen und Kapitalwachstum bietet.

Faktencheck Kommentar

Das Portfolio wird so aufgebaut, dass dem Prinzip der Aus-

AUSSCHÜTTUNG TERMIN gewogenheit Rechnung getragen wird. „Wir werden also

0,63 EUR der Ausschüttung niemals nur auf Staatsanleihen oder Hochzinsanleihen aus-

5% 1x jährlich gerichtet sein. Wir haben immer eine Allokation von Staats-

Ausschüttungsrendite im August anleihen, und hier entscheiden wir, welche Anleihen uns die

beste Qualität bieten, um die Volatilität der Kreditmärkte

auszugleichen“ sagt der Fondsmanager. Das konjunkturelle,

MAX. RÜCKSCHLAG WERTENTWICKLUNG bonitätsbezogene und quantitative Research gibt vor, wie

seit Auflage seit Auflage stark und wo Risiken eingegangen werden. Zum Einsatz kom-

-15,88% +10,8% men quantitative Modelle, etwa für Chancen bei Finanzanlei-

(im März 2020) hen. Das AB European Income Portfolio bietet eine erprobte

Lösung für Stiftungen. Es fährt einen Kernportfolioansatz,

was dazu führt, dass im Durchschnitt immer ein Investment-

REPORTING KOSTEN Grade-Rating gewahrt bleibt. Ziel bleibt es, Euro-Aggregate-

tagesaktuelles TER per 31.12.2020 oder Euro Investment Grade-Anleihestrategien zu übertref-

Factsheet 1,37% p.a. fen und somit das Ausschüttungsniveau zu halten.

Periodenberichte (Ansprechpartner für Stiftungen& NPOs:

Gunnar Knierim, Direktor Retail,

gunnar.knierim@alliancebernstein.com)

Stärken & Schwächen ESG-Check

Stärken: erfolgreiche Strategie bestätigt sich seit 1999 +++ ausgesprochen Die Kreditanalysten integrieren ESG-Fak-

ausschüttungsstark (Ausschüttungsziel sind 3% p.a.) +++ flexible Anleihequo- toren in ihre Fundamentalanalyse aller

ten erlauben es dem Management Chancen zu ergreifen +++ Emerging Unternehmensemittenten und die Volks-

Markets und High Yields eröffnen Ertragspfade +++ erfahrenes Manage- wirte integrieren ESG-Faktoren in ihre Be-

ment, das auf Strukturen eines großen Hauses zurückgreifen kann +++ sehr wertungen staatlicher Emittenten. Als zu-

ausführliche Informationen zum Fonds auf der Website, auch zur Historie sätzliche Ressource bei der Durchführung

Schwächen: natürliche, geringe Aussicht auf Kursgewinne als Folge hoher der Untersuchungen haben Analysten

Ausschüttung +++ möglicherweise höhere Ausfallrisiken bei EM und HY- Zugang zu externen ESG-Datenanbietern,

Anleihen +++ trotz Volumen jenseits von 2 Mrd. EUR relativ hohe Kosten darunter Governance Metrics Internati-

onal (für Unternehmensemittenten) und

Bloomberg, mit dem AB gemeinsam ein

maßgeschneidertes ESG-Scoring-Modell

für staatliche Emittenten entwickelt hat.

14 FondsFibel für Stiftungen & NPOsAegon Global Diversified Income Fund

ISIN: IE00BYYPFH06 – www.aegonam.com

Konzept

Beim Aegon Diversified Income steckt fast schon mehr im Management, die seit rund 35 Jahren solch global gestreuten

Fonds als draußen „draufsteht“, vor allem steckt jede Men- Portfolios managen, mittlerweile sind es knapp 50 Mrd. EUR.

ge Stiftung im Fonds drin. Zunächst einmal ist der Aegon Di- Das Ausschüttungsziel für den Fonds, und dieser Fokus auf

versified Income eine global und über Assetklassen hinweg den ordentlichen Ertrag macht den Kern der Stiftungseignung

sehr breit diversifizierender Mischfonds. Neben Anleihen in aus, liegt bei 5% p.a., durch die breite Streuung sollen zudem

allen Qualitätsstufen sind auch Qualitäts- und Dividendenti- Volatilitäten einigermaßen eingegrenzt werden und Risiken

tel im Portfolio zu finden, dazu spannende Akzente wie In- gezielt abgeschmolzen werden. Dass der Fonds aktiv gema-

frastruktur für Erneuerbare Energien oder börsengelistete nagt wird, zeigen die Verlaufsgrafiken zur Asset Allocation,

Immobilienunternehmen (Stichwort: REITs). Neudeutsch für Stiftungen wichtig zu wissen ist, dass 12 Bausteine letzt-

heißt derlei Multi Asset, und genau dafür steht Aegon Asset lich ihren Beitrag zum ordentlichen Ertrag leisten.

Kommentar Faktencheck

Mit dem Aegon Global Diversified Income bekommen Stif-

AUSSCHÜTTUNG TERMIN

tungen einen Fondsbaustein an die Hand, der die meisten

klassischen Stiftungsfonds vom Handwerk her in den Schat- letzte 5 Jahre p.a. der Ausschüttung

ten stellt und auch bessere Ergebnisse liefert. Auf jeden Fall 4,8% erster Tag im Monat

ist der ordentliche Ertrag, also die Ausschüttung, mit immer

noch gut 4% p.a., der zudem monatlich ausgezahlt wird, das

gewichtigste Argument, um dem Fonds eine Stiftungseig-

MAX. RÜCKSCHLAG WERTENTWICKLUNG

nung zu attestieren. Der Fonds zahlt ferner nur tatsächlich

erwirtschaftete Erträge als Ausschüttung aus. Dazu zahlt die letzte 3 Jahre letzte 3 Jahre p.a.

breite Streuung des Fonds auf das Diversifikationsgebot einer -26,7% 4,3%

jeden Stiftung ein und ist die jährliche Kostenbelastung mehr

als fair. Im Zuge des Corona-Crashs konnte sich der Fonds na-

türlich nicht dem Abwärtsschwung entziehen, aber bis Ende

REPORTING KOSTEN

2020 waren sämtliche Abschläge wieder aufgeholt, speziell

das vierte Quartal war sehr stark. Factsheet, ausf. TER per 31.12.2020

(Ansprechpartner für Stiftungen & NPOs: Präsentation 0,68% p.a.

Barnaby Woods, Barnaby.Woods@aegonam.com)

Stärken & Schwächen

ESG-Check tärken: handwerklich auf der Höhe der Zeit +++ Stiftungseignung leitet

ESG gehört zum festen Inventar des In- sich aus der hohen und stabilen Ausschüttung, der klaren Ausschüttungs-

vestmentansatzes bei Aegon Asset orientierung und der breiten, globalen Diversifikation des Fondsportfo-

Management, dazu wird über aktives Aus- lios ab +++ monatliche Ausschüttung +++ robustes Profil zeigt sich bei

üben der Eigentümerrechte sowie den Betrachtung des Gesamtjahres 2020, Corona-Crash komplett egalisiert

Fokus aus verantwortungsbewusstes Inves- +++ gutes Präsentationsmaterial inklusive Korrelationsanalyse, aus dem

tieren hinsichtlich ESG auf der Höhe der Zeit die Quellen für den ordentlichen Ertrag sehr anschaulich herausgear-

agiert. Das Verständnis, über den Einbezug beitet werden +++ Stiftungen investieren ab 500 EUR, Anlagelassen in

von ESG-Kriterien Risiken eines Investments US-Dollar und Schweizer Franken sind ebenso verfügbar +++ günstig

reduzieren zu können, kommt Stiftungen zu- gepreist

dem stark entgegen. Schwächen: vielleicht etwas zu hoch korreliert mit globalen High Yield-

Anleihen +++ Factsheets (heißen hier Informationsblatt) derzeit noch

nur in englischer Sprache

www.fondsfibel.de 15AXA World Funds – Global Strategic Bond (S)

ISIN: LU2271250479 – www.axa-im.com

Konzept

Mit dem AXA Global Strategic Bond (S) bekommen Stiftun- währungsgesichert). Parallel dazu wird viel Wert auf Quali-

gen einen reinrassigen Baustein für die Rentenquote an tät der Schuldner gelegt, die beiden am stärksten im Port-

die Hand. Der Fonds investiert global gestreut in Staats- folio vertretenen Ratingklassen sind AA mit gut 41% Anteil

anleihen, Unternehmensanleihen und auch über beide Ka- am Portfolio und BBB (knapp 22% Portfolioanteil). Auf diese

tegorien hinweg in den Emerging Markets. Global heißt in Qualitätsstufen entfallen derzeit also etwa zwei Drittel der

diesem Zusammenhang auch, dass das Anleiheportfolio et- dem Fonds anvertrauten Mittel. Zur konzeptionellen DNA

was US-Dollar-lastig aufgestellt ist, da viele internationale des Fonds gehört auch aktives Management, was sich in ei-

Emissionen in der amerikanischen Leitwährung denominiert nem langjährig durchaus konstant positiven Leistungsnach-

sind (jedoch sind sämtliche Fremdwährungen gegen Euro weis niederschlägt.

Faktencheck Kommentar

Es gibt Rentenfonds, die ein Stiftungsportfolio auch heute

AUSSCHÜTTUNG WERTENTWICKLUNG

noch bereichern können, und ein solcher ist der AXA Global

Tranche aufgelegt seit Auflage Strategic Bonds Fund (S). Das global aufgesetzte und aktiv

Ziel geschätzt bis +3,2% p.a. gemanagte Portfolio überzeugen, die Zahlen für die Lang-

2,3% p.a. frist-Wertentwicklung überzeugen. Für Stiftungen wichtig

zu wissen: Der Fonds konnte die Corona-Crash-Delle bereits

nach vier Monaten wieder ausmerzen, das Portfolio bzw. der

MAX. RÜCKSCHLAG VOLUMEN Ansatz zeigten sich also enorm robust. Ebenfalls ist wichtig zu

seit Auflage zulegend wissen, dass eine ausschüttende Anteilsklasse aufgelegt wur-

-4,8% 1,2 Mrd. EUR de, deren ordentlicher Ertrag – ohne dass dies so formuliert

(Corona-Crash) wird – bei durchaus 1,5 bis 2% p.a. liegen dürfte. Zum Fonds

existiert zudem sehr viel Informationsmaterial, was Stiftungs-

verantwortliche sprechfähig zum Fonds macht, dazu konnte

REPORTING KOSTEN

das Volumen zuletzt merklich zulegen, der Fonds scheint ge-

Monats-Factsheet TER per 31.12.2020 rade eine neue Produktzyklusstufe zu erklimmen. ISIN für die

MMD Fondsportrait 0,85% ausschüttende Tranche lautet: ISIN LU2271250479 (AXA WF

Global Strategic Bonds F Dist Eur hedged)

Ansprechpartner für Stiftungen & NPOs:

Immo Gatzweiler, immo.gatzweiler@axa-im.com

Stärken & Schwächen ESG-Check

Stärken: global gestreutes, resilientes Anleiheportfolio +++ Qualität der AXA hat für bestimmte Ausschlussgrün-

Schuldner als erstes Auswahlkriterium für Anleihen +++ der Fonds ist kein de die Ausschlusskriterien definiert, das

„opportunity picker“ und sucht nach Zusatzerträgen aus niedriger gerate- ist auch für Stiftungen nachvollziehbar.

ten, dafür aber kuponstärkeren Anleihen; das Konzept fokussiert auf Konti- Zudem fließen Best-in-Class-Überlegun-

nuität, nicht auf Opportunität +++ ausschüttende Tranche aufgelegt +++ gu- gen und die Absicht, über Investment

tes Informations-Setup +++ ESG als fester Baustein des Investmentkonzepts die SDGs positiv zu beeinflussen, in den

+++ extrem schnelles und professionelles Reagieren auf Investorenanfragen Investment-Prozess ein. Die ESG-Güte ist

Schwächen: mit rund 50% sind US-Anleihen vielleicht eine Spur überreprä- damit hoch, ein ESG-Reporting zum Fonds

sentiert +++ ausschüttende Tranche erst aufgelegt, daher erst einmal keine würde dies abrunden.

Ausschüttungshistorie

16 FondsFibel für Stiftungen & NPOsBKC Treuhand Portfolio S

ISIN: DE000A2H5XV2 – www.bkc-paderborn.de

Konzept

m Januar 2010 ist das Sondervermögen als eigener Fonds Eine Quote von rund 70% des Fondsvolumens wird in eu-

der Bank für Kirche und Caritas in Paderborn aufgelegt wor- ropäischen Renten gehalten (aktuell wird diese Quote mit

den, im Jahr 2018 wurde zudem die S-Tranche für Anleger gut 60% nicht ausgeschöpft, laut Fondsmanagement ist eine

mit NV-Bescheinigung aufgelegt. Hier werden dann Stiftun- Rückkehr zu den 70% aus heutiger Sicht nicht realistisch).

gen direkt adressiert. Der BKC Treuhand Portfolio vereint die Die Beimischung von 15% Aktien und 15% alternativer Anla-

beiden Aspekte Nachhaltigkeit und Qualität und versteht gen soll zu einem effizienten Risikoprofil beitragen und die

sich als defensiver Mischfonds, der im langjährigen Mittel Wertschwankungen begrenzen. Auf taktischer Basis kann

mit möglichst begrenzten Risiken die Rendite einer reinen von diesen Quoten je nach Markteinschätzung nach oben

Geldmarktanlage übertreffen soll. und unten abgewichen werden.

Kommentar Faktencheck

Als Fondsmanager Bernhard Matthes im Nachgang zum

AUSSCHÜTTUNG TERMIN

Corona-Crash sehr offen analysierte, dass er aktienseitig

zwar rechtzeitig ausgestiegen dann aber etwas zu spät wie- letzte 3 Jahre der Ausschüttung

der in den Markt hineingefunden hätte, dann war dies ein 2,3% p.a. 1x jährlich,

ehrlicher Moment. Genau diesen klaren Blick auf die Dinge meist Februar

bekommen Stiftungen, wenn sie Anteile des BKC Treuhand

Portfolio erwerben. Der Fonds wird breit diversifiziert, das

Portfolio trägt eine eigene Handschrift und zeigte in den letz- MAX. RÜCKSCHLAG WERTENTWICKLUNG

ten beiden Monaten des Jahres 2020, dass es die richtigen letzte 5 Jahre letzte 3 Jahre

Themen „spielt“. ESG gehört zur Fonds-DNA, zudem wurden -11,9% 2,11% p.a.

inmitten des Corona-Crashs Opportunitäten bei Anleihen ge- (Corona-Crash)

nutzt, die mittelfristig positiv auf die Ausschüttung einzahlen

werden.

REPORTING KOSTEN

(Ansprechpartner für Stiftungen& NPOs:

Wolfgang Schütte, Bereichsleiter Stiftungsbetreuung, eigene Website TER per 31.12.2020

wolfgang.schuette@bkc-paderborn.de) zum Fonds 0,72%

Stärken & Schwächen

ESG-Check Stärken: ausschüttungsstabil, ausschüttungsorientiert +++ tatsächlich

Wenn ein stiftungsgeeigneter aktive Anlagepolitik +++ Portfolio mit eigenen Schwerpunkten +++ Fonds-

Fonds ein authentisches ESG- management der ruhigen Hand +++ hohes Maß an hauseigenem ESG-Know-

bzw. Nachhaltigkeitskonzept how vorhanden, das auch ins Portfoliomanagement einfließt +++ fair ge-

verfolgt, dann ist es der BKC preist +++ eignet sich als Alternative zum klassischen Stiftungsfonds +++

Treuhand Portfolio. ESG wurde eigene Tranche für Anleger mit NV-Bescheinigung lässt Stiftungen unter

dem Fonds quasi in die Wiege ihresgleichen investieren (diese Tranche machen inzwischen ein Drittel des Fonds-

gelegt, die Überlegungen wur- volumens aus) +++ inzwischen gut „ausgebaute“ Sub-Website zum Fonds

den stetig weiterentwickelt und Schwächen: Corona-Crash hat gezeigt, dass sich das Konzept hohen Marktvo-

führen im Ergebnis zu einem latilitäten nicht entziehen kann (aber der Abschlag war geringer als bei vielen

Portfolio, das gänzlich eigene Stiftungsfonds) +++ vielleicht würden sich zwei Ausschüttungstermine anbieten

Schwerpunkte bei den Invest-

ments setzt.

www.fondsfibel.de 17Commerzbank Stiftungsfonds Stabilität A

ISIN: DE000A1XADA2 – www.commerzbank.de

Konzept

Der Commerzbank Stiftungsfonds ist ein klassischer Misch- obere bis mittlere Investment Grade Bereich angestrebt. Bis

fonds, dessen Aktiendeckelung auf 25% klar auf die defensive maximal 25% des Fondsportfolios können in Aktien investiert

Ausrichtung hinweist. Das Fondsportfolio besteht im Wesent- werden. Der Schwerpunkt im fixed income liegt auf Euroan-

lichen aus Einzeltiteln der Assetklassen Anleihen und Aktien. lagen unter Beimischung von ausländischen Titeln. Eine Risi-

Zur Marktabdeckung werden Exchange Traded Funds (ETFs) kobegrenzung im Fonds wird durch Einzeltiteldiversifikation

sowie aktiv gemanagte Fonds beigemischt. Der Anleiheanteil (typischerweise 50-70 Werte), Branchen-, Länder-, Laufzei-

des Portfolios basiert auf Euroanlagen und wird hochwertig, ten- und Bonitätssteuerung sowie kontinuierliches Risikoma-

überwiegend in Staats- und staatsnahen Anleihen, Pfandbrie- nagment erreicht. Als Ausschüttungsziel werden weiterhin

fen und vergleichbaren Titeln sowie in Unternehmensanlei- 2% pro Jahr angestrebt.

hen investiert. Als durchschnittliche Portfoliobonität wird der

Faktencheck Kommentar

Ein dezidiert defensiver Baustein. Der Investmentprozess mit

AUSSCHÜTTUNG TERMIN

strategischer und taktischer Allokation sowie einem aktiven

letzte 3 Jahre p.a. der Ausschüttung Risikomanagement ist in der Vermögensverwaltung fest ver-

ca. 2% April/Oktober ankert und nutzt die Ressourcen des gesamten Commerz-

bank-Konzerns. Neben fundamentalen gesamtwirtschaftli-

chen und unternehmensspezifischen Überlegungen fließen

technische Indikatoren und portfoliotheoretische Berechnun-

MAX. RÜCKSCHLAG WERTENTWICKLUNG

gen in die Portfoliokonstruktion ein. In dem langfristig, kon-

letzte 3 Jahre letzte 5 Jahre servativ angelegten Investmentansatz genießt der Vermö-

-11,8% 2,31% p.a. genserhalt höchste Priorität – eine Begrenzung der Verluste

(Corona-Crash) geht daher vor einer kurzfristigen Gewinnmaximierung. Bei

der Entscheidungsfindung werden neben Chancen und Risiko

auch soziale und ethische Gesichtspunkte eingebunden. Der

REPORTING KOSTEN

Fonds wendet sich damit an Stiftungen, die einen Basis-Bau-

Factsheet, Berichte TER per 31.12.2020 stein für ihr Portfolio suchen.

Website zum Fonds 1,08% (Ansprechpartner für Stiftungen& NPOs:

Udo Markert, udo.markert@commerzbank.com)

Stärken & Schwächen

Stärken: Erfahrenes Management, das die Bedürfnisse von Stiftungen gut ESG-Check

kennt +++ viele Stiftungen investiert, damit weniger zittrige Hände +++ Der „Commerzbank Stiftungsfonds“ er-

auch 2020 im Plus abgeschlossen +++ umfassende ethische Ausrichtung zielt in der Kategorie „Stiftungsfonds bzw.

des Portfolios +++ eigens für den Fonds besteht ein Microsite mit Fonds- stiftungsgeeignete Fonds“ ein ESG Rating

fakten, Infos zu den Kosten und weiteren Downloads +++ kontinuierliche von A, die ESG-Ausrichtung des Fonds

Ausschüttungen. trägt damit Früchte. Weiterer Spielraum,

Schwächen: angesichts geringen Aktienanteils begrenzte Chancen +++ das Portfolio hinsichtlich ESG zu entwi-

recht kleinteilige Anlagerichtlinien, die das Management einengen ckeln, ist dennoch ableitbar.

18 FondsFibel für Stiftungen & NPOsCSR Ertrag Plus

ISIN: DE000A1J3067 – www.csr-beratungsgesellschaft.de

Konzept

Der CSR Ertrag Plus Fonds investiert bis zu 30 % des Fonds- kanäle. Bei der Festlegung der Jahreskanäle setzt CSR auf die

vermögens in Standardwerte Aktien und zu ca. 70% in An- Schwarmintelligenz der Experten bei Banken, Brokerhäusern

leihen mit einem Schwerpunkt auf deutschen Hypotheken- und Finanzdienstleistern. „Zum Jahreswechsel häufen sich

pfandbriefen. Das Fondsmanagement agiert antizyklisch, traditionsgemäß die Kapitalmarkt-Prognosen“ weiß Fondsma-

bei fallenden Aktienkursen wird die Aktienquote sukzessive nager Ulrich Zorn. Konkret geht es im Anleihebereich um die

aufgebaut und umgekehrt wird bei steigenden Notierungen Einschätzung der Rendite der zehnjährigen Bundesanleihe, im

diese schrittweise reduziert. Auf der Anleiheseite erfolgt die Aktienbereich um den DAX. Das Fonds-Konzept funktioniert

gleiche antizyklische Steuerung bezogen auf die Entwicklung auch bei Seitwärtsbewegung am Aktienmarkt: Eine Schwan-

am deutschen Rentenmarkt. Die Umsetzung der antizyk- kung von 275 DAX-Indexpunkten wird in den Kauf oder

lischen Steuerung erfolgt anhand so genannter CSR-Jahres- Verkauf von 1,5% Aktien übersetzt.

Kommentar Faktencheck

Mit den stark fallenden Aktiennotierungen im März wurde

AUSSCHÜTTUNG TERMIN

die Aktienquote im Fonds sukzessive bis auf annähernd 30%

aufgestockt, was der maximal möglichen Quote entspricht. 1,25 EUR im Januar 2020 der Ausschüttung

Mit wieder steigenden Aktiennotierungen im Jahresverlauf entspricht ca. 1,2% 1x jährlich im Januar

wurde die Aktienquote entsprechend wieder abgebaut. Mit

dieser Strategie wurde der ohnehin relativ geringe Verlust

von 5% im März 2020 zeitnah aufgeholt. Das Ziel, mit ei-

ner Investitionsquote von rund 70 % des Fondsvolumens in MAX. RÜCKSCHLAG WERTENTWICKLUNG

Renten einen stabilen Ertrag zu generieren – und mit dem -11,77% seit Auflage

Aktieninvestment ein zusätzliches Plus zu erzielen, ging auf. (Corona-Crash) +15,31%

Sowohl der Renten- als auch der Aktienteil werden über ein

Derivate-Overlay konsequent antizyklisch gesteuert. Um den

Ertrag zu stabilisieren und die Anlage zu diversifizieren, wird

REPORTING KOSTEN

seit 2014 ein ebenfalls antizyklisch gesteuertes US-Dollar-

Investment eingesetzt, da der US-Dollar nur eine geringe Monatsfactsheet, TER per 31.12.2020

Korrelation zu den beiden anderen Anlageklassen aufweist. gutes Websiteangebot 0,58%

Es ist dabei sowohl ein reines USD-Investment (durch USD-

Kasse oder entsprechende Derivate) oder auch der Kauf von

in US-Dollar denominierten Anleihen (europäische Emitten-

ten) möglich, die dann je nach antizyklischer Erwartung

mit oder ohne Fremdwährungsabsicherung im Bestand ge-

halten werden. (Ansprechpartner für Stiftungen& NPOs:

Ulrich Zorn, ulrich.zorn@csr-beratungsgesellschaft.de)

ESG-Check Stärken & Schwächen

imug | rating attestiert dem CSR Stärken: beeindruckende Ausschüttungshistorie +++ günstige Kostenstruktur

Ertrag Plus eine überwiegend neutral +++ diversifiziert Stiftungsportfolios durch Antizyklik +++ sehr robustes Anlage-

bis positiv bewertete Nachhaltig- konzept, siehe Corona-Crash +++ konservative, vermögensverwaltende Heran-

keitsperformance. Im Portfolio zum gehensweise +++ aktive, antizyklische Durations- sowie Aktienquotensteuerung

Jahresende würden aus nachhaltiger und damit Chance auf Extra-Erträge

Perspektive 49 von 62 Titeln als posi- Schwächen: Der Fonds wird zwar von imug rating begutachtet, hier ist aber

tiv oder mindestens neutral betrach- noch Luft nach oben +++ zu enge oder zu weite Trendkanäle kosten Perfor-

tet. Zu 13 Titeln liegt imug | rating mance, daher hängt ein gewisser Teil des Anlageerfolgs des dezidiert prognose-

derzeit kein Nachhaltigkeitsrating vor. freien Konzepts von einer Prognose ab.

Ausschlusskriterien werden strikt be-

www.fondsfibel.de 19

achtet, halbjährliches ESG-update.DJE – Zins & Dividende

ISIN: LU0553164731 – www.dje.de

Konzept

Der DJE – Zins & Dividende ist ein global anlegender Misch- ven Wertentwicklung erreicht werden. Wichtig zu wissen ist

fonds und folgt dem Absolute-Return-Gedanken. Hierbei ist hierbei, dass der Investmentansatz ohne eine feste Bindung

es vor allem das Ziel, durch aktives Management und tak- zu einer Benchmark arbeitet und dessen Flexibilität in der

tisch zielführende Allokation Verluste weitestgehend zu ver- Reaktion auf Marktgegebenheiten als hoch eingestuft wer-

meiden. Durch entsprechende Gewichtung der Assetklassen den kann. Mindestens 50% des Fondsvermögens sind dau-

Anleihen sowie dividenden- und substanzstarke Aktien soll erhaft in Anleihen angelegt, maximal 50% wiederum sind in

eine Kombination aus regelmäßigen ordentlichen Erträgen Aktien investiert. Je nach Marktlage werden mögliche Wäh-

(Zins- und Dividendeneinkünfte) und einer nachhaltig positi- rungsrisiken zudem abgesichert.

Faktencheck Kommentar

Was Stiftungen am DJE – Zins und Dividende zu schätzen wis-

AUSSCHÜTTUNG TERMIN sen werden ist dessen Verlässlichkeit. Sowohl Ausschüttung

letzte 3 Jahre der Ausschüttung als auch Wertentwicklung entsprechen den gemachten Vor-

+1,5% p.a. um den 18.12. gaben, dazu ist das informative Gerüst so angelegt, dass Stif-

tungsentscheiderInnen gut mit allem zum Fonds “versorgt”

werden. Hervorzuheben ist auch die hohe Widerstandskraft

des Fonds, ausweichlich des Verhaltens im Corona-Crash. Der

MAX. RÜCKSCHLAG WERTENTWICKLUNG Fonds fiel deutlich weniger stark als der breite Markt zurück

letzte 5 Jahre letzte 5 Jahre und konnte zum Ende 2020 hin sogar neue Höchststände zei-

-12,5% +5,2% p.a. gen. Anhand der Verlaufsgrafik zur Asset Allocation können

(Q1/2020) Stiftungen auch ableiten, was hierfür ursächlich war: das

Zugreifen in den Crash hinein, also die flexible Quotensteue-

rung des Fondsmanagements. Wichtig für Stiftungen: Das bis

FONDSVOLUMEN KOSTEN zu 50%ige Aktiengewicht wird über Dividenden in den kom-

per 31.12.2020 TER per 31.12.2020 menden Jahren zum Erhalt der Ausschüttungskraft des Fonds

>2,2 Mrd. EUR 1,60% p.a. maßgeblich beitragen.

(Ansprechpartner für Stiftungen & NPOs:

Olaf Brandenburg, Stiftungsbetreuer Niederlassung Köln,

olaf.brandenburg@dje.de; Julian Müller, Head of Sales

Institutional Clients, julian.mueller@dje.de

Stärken & Schwächen

Stärken: mehr als zehn Jahre Leistungsnachweis, Auflage des Fonds im Jahr ESG-Check

2010 +++ Ausschüttungsziel 1,5% p.a. +++ Ausschüttung seit 2018 zulegend DJE hat sich dem Prinzip Nachhaltigkeit

+++ hohe Ausschüttungskontinuität +++ sehr gute Drawdown-Kontrolle mittlerweile klar verschrieben und diese

+++ keine Mindestanlage +++ stabiles Ausschüttungsniveau +++ Ausschüt- im Investmentprozess fest verankert. Der

tungsreserve vorhanden +++ Ausschüttungsübersicht in Präsentation zum ESG-Ansatz des Hauses orientiert sich am

Fonds enthalten +++ ESG in den Investmentansatz integriert +++ sehr mo- UN Global Compact, schließt Rüstungs-

dernes Informations-Setup +++ langjährige Analytische Erfahrung stützt Ak- unternehmen konsequent aus und wird

tien- und Anleiheauswahl in allen DJE-Fonds umgesetzt, so auch

Schwächen: Performancegebühr (die fair aufgesetzt ist mit 10% der Wert- im Zins und Dividende. DJE arbeitet hier

entwicklung über 4% und High-Water-Markt über 5 Jahre) dürfte Diskussi- schließlich mit MSCI ESG-Research zu-

onsbestandteil in Stiftungsgremien sein +++ vielleicht wäre sogar ein höhe- sammen.

res Ausschüttungsniveau um 2% p.a. machbar

20 FondsFibel für Stiftungen & NPOsDual Return Vision Microfinance

ISIN: LU0563441954 – www.visionmicrofinance.com

Konzept

Angesichts des enormen Bedarfs von Mikrokrediten in den gen Raum, die österreichische Fonds-Boutique Impact Asset

bislang schwächer entwickelten Ländern, um dort unterneh- Management GmbH hat Mikrofinanzkredite schon im Jahr

merische Impulse zu setzen, und des ganz eigenen Invest- 2007 investierbar gemacht, der Fonds überzeugt seitdem mit

mentprofils sind Mikrofinanzanlagen für Stiftungsportfolien stabilen und vom breiten Marktgeschehen weitestgehend

fast schon eine Pflichtveranstaltung. Denn Bedarf lässt sich unabhängigen Erträgen. Im Fonds werden die von Investoren

übersetzen in „wachendes Anlageuniversum, das immer neue vereinnahmten Anlagegelder in Form von Darlehen an Mikro-

Anlagemöglichkeiten bietet“, und eigenes Investment-Profil finanzinstitute weitergereicht, die diese dann als Mikrokredite

bedeutet schlussendlich auf den Punkt gebracht dekorrelierte an Kreditnehmer, in der Regel Klein- und Kleinstunternehmer,

Erträge. Mit dem Dual Return Vision Microfinance investie- weiterreichen. Die Rückzahlungsquote liegt hier bei an-

ren Stiftungen in einen der Pionierfonds im deutschsprachi- nähernd 100%.

Kommentar Faktencheck

Stiftungen fokussieren sich heute mehr denn je in vielen

AUSSCHÜTTUNG TERMIN

Fällen auf den Wirkungsaspekt von Investments, und hier

ist eine Mikrofinanzanlage sehr lieferfähig. Zudem machen letzte 3 Jahre der Ausschüttung

sich Stiftungen bspw. über den Dual Return Vision Microfi- 1,5% p.a. Mai jedes Jahres

nance maximale Diversifikationseffekte zu Nutze. Insgesamt

arbeitet der Fonds mit mehr als 300 Mikrofinanzinstituten

zusammen, hat bereits Wirkung in 67 Ländern erzielt, über

MAX. RÜCKSCHLAG WERTENTWICKLUNG

das Ausgaben von Mikrokrediten, und hat dort mehr als

2,5 Millionen Kleinunternehmen und deren Familien finan- letzte 5 Jahre letzte 5 Jahre p.a.

ziert. Als Ertrag in diesen 14 Jahren stehen zudem 2,8% p.a. -1,4% +1,4%

zu Buche, was eindrücklich ist und den Fonds eigentlich zu (Corona-Crash)

einem Pflichtinvestment in jedem Stiftungsportfolio macht.

Denn hier stimmt der Zweiklang aus Wirkung und Ertrag ein-

REPORTING KOSTEN

fach. Was Impact Asset Management ferner von Beginn an

hervorragend gemacht hat ist, die Anleger über die Anlage- eigene Website TER per 31.12.2020

klasse Mikrofinanz und das Doing im Fonds zu informieren. Factsheet & Co. 1,29% p.a.

(Ansprechpartner für Stiftungen & NPOs:

Christian Fastenrath, C.fastenrath@impact-am.eu)

Stärken & Schwächen

ESG-Check Stärken: sehr reines, wirkungsorientiertes Investment +++ umfängliche Informa-

Mikrokredite zahlen auf mehrere tionspolitik, die weit über das Promoten von Zahlenwerken hinausgeht +++ viel

SDGs direkt ein, wodurch der Dual Erklärwerk, viel Hintergrund zum Themenfeld Mikrofinanz wird geliefert +++

Return Vision Microfinance als lesenswerte Kommentare des Fondsmanagements +++ langjährig zusammen

wirkungsorientiertes Investment arbeitendes Management-Team +++ große Vor-Ort-Kenntnis der einzelnen Mikro-

klassifiziert werden kann, was wie- kredit-Märkte und -Rahmenbedingungen +++ stabile Ausschüttungen +++ stetige

derum hinsichtlich ESG ein sehr Wertentwicklung, geringe VolatilitätDZPB II Stiftungen A

ISIN: LU1138506479 – www.dz-privatbank.com

Konzept

Mit der fondsummantelten Vermögensverwaltung DZPB II besondere auch global diversifiziert wird. Zudem atmet die

Stiftungen A hat die DZ Privatbank eine Lösung lanciert, die Zusammenstellung im Fonds, je nachdem ob die Marktlage

die klassischen Bestandteile eines stiftungsgeeigneten Fonds dies verlangt. Für Stiftungen wichtig: Als Zielausschüttung

mitbringt – diese aber um einige Bausteine ergänzt. Für den werden 2% pro Jahr angestrebt, was jedoch derzeit nicht

Fonds wurden Zielquoten für Anleihen (70%), Aktien (20%) ganz erreicht wird, demgemäß hat sich das Einsatzgebiet des

und Andere Anlagen (10%) festgelegt, und entlang dessen Fonds etwas verändert, weg vom reinen Basis-Investment

wird im Fonds allokiert. Für jeden der drei Blöcke trifft ein für Stiftungen hin zu einem Cashersatzbaustein, den es aber

Kompetenzteam die Anlageentscheidung, Investments wer- umso mehr braucht, je häufiger Stiftungen auf wieder zu ver-

den quantitativ identifiziert und qualitativ überprüft. Die anlagenden Barpositionen „sitzen“.

Anlagepolitik kann als zeitgemäß bezeichnet werden, da ins-

Faktencheck Kommentar

Natürlich ging der Corona-Crash auch am DZPB II Stiftung A

AUSSCHÜTTUNG TERMIN nicht spurlos vorüber, aber per Ende 2020 beläuft sich das

letzte 3 Jahre der Ausschüttung Minus auf kaum mehr als 2%, was absolut verschmerzbar ist,

+1,2% p.a. 1x jährlich, Ende Q4 insbesondere zeigt ein kleines Detail, dass ein Überkompen-

sieren des Minus aus dem März durchaus möglich gewesen

wäre: der Cashanteil, der bei knapp 20% liegt. Hieraus resul-

tieren Allokationsspielräume, was insbesondere in wenig vi-

MAX. RÜCKSCHLAG WERTENTWICKLUNG siblen Zeiten wie derzeit ein struktureller Vorteil sein kann zu

letzte 3 Jahre letzte 5 Jahre Fonds, die stets voll investiert sind. Die daraus herauslesbare

-9,8% +0,8% Vorsicht ist nachvollziehbar. Ebenfalls ein Kriterium auf der

(Corona-Crash) Habenseite: Die Ansprechpartner zum Fonds sind echte Stif-

tungsexperten, können Stiftungsverantwortlichen also auch

zu anderen Fragen unterstützen bzw. helfen. Der quartals-

REPORTING KOSTEN weise erstellte Transparenzbericht von Rödl & Partner ist zu-

u.a. mit Transparenz- TER per 31.12.2020 dem eine weitere Arbeitshilfe für Stiftungen, den Fonds noch

bericht 1,68% p.a. besser zu verstehen.

von Rödl & Partner (Ansprechpartner für Stiftungen& NPOs: Hans-Dieter

Meisberger, hans-dieter.meisberger@dz-privatbank.com,

Chris Fojuth, chris.fojuth@dz-privatbank.com)

Stärken & Schwäche

Stärken: Anlagepolitik der ruhigen Hand +++ breite und globale Asset

Allocation +++ Cashposition eröffnet Möglichkeiten +++ Corona-Crash-be- ESG-Check

dingte Delle nicht komplett aber zu 85% aufgeholt +++ scheuklappenfreie Das Fortkommen beim Thema ESG-Profil

Verwendung von Fremdfonds zur Akzentuierung von strategischen Ideen ist beim DZPB II Stiftung A zu erkennen,

(machen etwas mehr als 20% des Fondsvermögens aus) +++ Chancen auf bei der DZ Privatbank steht die forcierte

der Währungsseite werden durchaus wahrgenommen, keine reine Euro- Berücksichtigung nachhaltiger Invest-

Allokation +++ positives Momentum beim Fondsvolumen +++ verschiede- mentkriterien zunehmen im Fokus. Hier

ne Tranchen lassen Stiftungen den Fonds noch passgenauer einsetzen +++ kommt noch mehr, was sicherlich positiv

durch Transparenzbericht ergänztes Informations-Setup +++ Ansprechpart- auf den Fonds und dessen ESG-Profil ein-

ner zum Fonds mit sehr viel Erfahrung und Expertise im Stiftungsbereich zahlen wird. Stiftungen werden zu schät-

(siehe auch Gespräch mit Hans-Dieter Meisberger beim Virtuellen Tag für zen wissen, dass die Beratungskompetenz

das Stiftungsvermögen 2020) Schwächen: vielleicht vertrüge die Aktienal- zum Thema ESG im Stiftungsteam hoch

lokation den einen oder anderen Impuls abseits des Mainstreams +++ Aus- ist.

schüttungen könnten einen Schnaps höher sein

22 FondsFibel für Stiftungen & NPOsSie können auch lesen