Report #1 - Rockstone Research

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

13. Oktober 2022

Report #1

Lithium in Utah,

Utah, USA, und Mexiko,

Gold in Ontario und British Columbia,

Kanada

Unternehmen

Rockland Resources Ltd.

#1240 – 789 W Pender Street

Vancouver, BC, V6C 1H2 Kanada

Telefon: +1 604 683 3995

Weitverbreitete Lithiummineralisation in Tonstein auf Rocklands Lithium Butte

Grundstück in Utah. Email: info@rocklandresources.com

www.rocklandresources.com

UP AND COMING

Börsengang: 22. Februar 2021

DER AUFSTIEG VON SOFT-ROCK ISIN: CA7736671008 / CUSIP: 773667100

LITHIUM-“CLAY“-BERGBAU Aktien im Markt: 38.124.448

ROCKLAND POSITIONIERT ALS UTAHS FÜHRENDES LITHIUM-CLAY-

EXPLORATIONSUNTERNEHMEN MIT UPSIDE DANK DISTRIKTGRÖSSE

UND GENEHMIGUNG FÜR ERSTES BOHRPROGRAMM IM GANGE

Sedimentgebundene Lithiumlagerstätten stellen eine bedeutende und bisher

ungenutzte natürliche Ressource dar. Das wird sich bald ändern, denn mehrere Pro-

jekte im Westen der USA drängen auf den Bau großer Minen, damit das Land weni-

ger abhängig von Importen wird. Während Tesla und Albemarle sich mit neuartigen

Lithiumextraktionsmethoden für Lithium-Ton- (“clay”) Lagerstätten beschäftigen,

hat der Markt mit Pilotanlagen und einfachen Flowsheets bereits bewiesen, dass

die Verarbeitung mit branchenüblichen Methoden äußerst wirtschaftlich und wett-

bewerbsfähig mit Solen (“brines”) in Südamerika ist. Vor allem aber versprechen

sedimentäre Lithiumminen mit Schwefelanlagen vor Ort, energieunabhängig zu Chart Canada (CSE)

sein – und sogar Energie netto zu verkaufen – bei minimalem Wasserverbrauch

während der Lithiumgewinnung. Somit können sedimentäre Lithiumminen einen Kanada-Symbol (CSE): RKL

kleineren CO2-Fußabdruck mit geringeren Umweltauswirkungen aufweisen als Aktueller Kurs: $0,075 CAD (12.10.2022)

ihre Kontrahenten mit Sole und Hartgestein (“hard-rock”). Marktkapitalisierung: $3 Mio. CAD

In der Vergangenheit hat der Präsident Mitglieder des Managementteams Deutschland-Symbol / WKN: Nicht

und Direktor von Rockland, Dr. Richard von Rockland werden am diesjährigen gelistet

Sutcliffe, mehrere namhafte Projekte Zimtu Road-Trip in der Schweiz (Genf

von der Exploration bis zur Produktion und Zürich) und in Deutschland (Frank- Alle $-Zahlen in CAD, sofern nicht anders

oder bis zur Übernahme durch große furt und München) vom 1. bis 5. Nov- angegeben.

Minenunternehmen vorangebracht. ember 2022 teilnehmen. Wenn Sie das

Jetzt leiten er und CEO Mike England Management-Team von Rockland und

Rockland mit einem großartigen Team, andere CEOs von in Kanada börsen-

um die Lithium-Clay-Grundstücke des notierten Explorations-, GreenTech-

Unternehmens in Utah in ähnlicher und Sportartikelunternehmen treffen

Weise voranzubringen, wie es zahl- möchten, sichern Sie sich Ihren Platz

reiche Unternehmen im benachbarten an ausgewählten Veranstaltungsorten,

Nevada bereits erfolgreich getan haben. indem Sie hier klicken.

2 Report #1 | Rockland Resources Ltd.

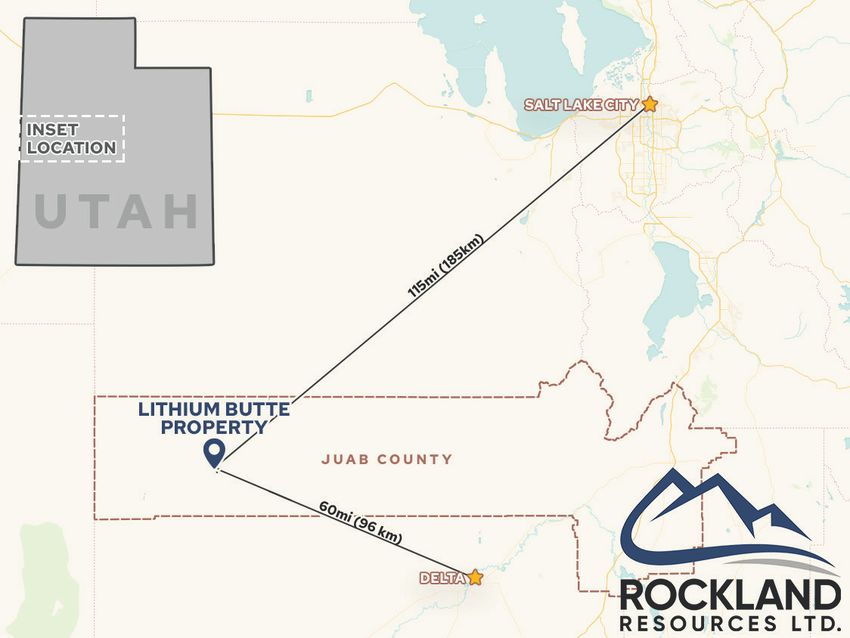

Wie in diesem Report gezeigt Rocklands Grund-

wird, gibt es im Westen der USA stücke liegen 185

– allen voran in Nevada – eine Utah belegt Platz #3 km südwestlich

Reihe großer Lithiumlagerstätten, der besten US-Min- von Salt Lake

die in Sedimenten vorkommen, enstandorte auf der City, sind über

typischerweise in weichem Ton(stein). Liste des Fraser- Straßen erreichbar

Instituts für 2021 und verfügen

Wenn Sie die nördliche Grenze von dank der aktiven

Nevada nach Oregon überqueren, kann Berylliummine

von Materion

die größte bekannte Lithiumlagerstätte

Corp. über eine

in den USA gefunden werden (und hervorragende

womöglich in ganz Nordamerika), die Infrastruktur

in Ton gelagert ist: McDermitt (1,8 Mrd. mit Strom- und

t @ 1370 ppm Li, die 13,3 Mio. t LCE Bahnanschluss

enthalten, mit einem atemberaubenden sowie nahegele-

In-situ-Wert von $1 Billion (bzw. 1000 genen Gemein-

Mrd.) USD bei einem Marktpreis von den.

75.200 USD/t LCE).

Wenn Sie die östliche Grenze von Nevada

nach Utah überqueren, kann das größte

Bertrandit-Erzvorkommen der Welt

gefunden werden, Hand in Hand mit

dem größten Berylliumproduzenten:

Die Be Mine von Materion Corp. (NYSE:

MTRN; Marktkapitalisierung: 1,7 Mrd.

USD), die sich im produktiven Spor

Mountain befindet: “Neben Fluorspar

enthält der Spor Mountain Distrikt

die weltweit größten wirtschaftlichen

Lagerstätten von Beryllium und hat in

der Vergangenheit Uran produziert.”

Die geologischen Gegebenheiten und

die Geschichte des Vulkanismus und

der Mineralisierung am Spor Moun-

tain sind äußerst vielversprechend für

lithiumreiche Tonsteineinheiten: “Feld-

spat- und montmorillonitische (Smek- “Unsere frühen Arbeiten auf Lithium Butte zeigen, dass das Grundstück eine

tit-) Tonalterationszonen, einschließlich vulkanische Formation beherbergt, die eine einzigartige Ausstattung mit

lithiumhaltigem trioktaedrischem Leichtmetallen, einschließlich Lithium und Beryllium, aufweist. Diese Formation

weist starke Ähnlichkeiten mit der miozänen Spor Mountain Formation auf, in der

Smektit, folgen dicht auf Berylliumerz aktuell Be-Lagerstätten abgebaut werden. Unsere ersten Ergebnisse bei Lithium

und umschließen dieses...” (Quelle) Butte deuten darauf hin, dass die Spor Mountain Formation möglicherweise

weiter verbreitet ist als bisher angenommen und haben Rockland dazu

Spor Mountain weist eine ähnliche veranlasst, seine Grundstücksposition in dieser Region erheblich zu erweitern.“

Geologie auf wie Nevadas Lith- (Dr. Richard Sutcliffe, Rocklands Präsident am 4. August 4, 2022)

ium-Hochburg im Clayton Valley,

wo Albemarle Corp. Lithium aus Sole Valley Lagerstätte voran, wo Lithium auf 16.219 Hektar, ein bezirksweites

produziert und im vergangenen Jahr in Montmorillonit-Tonen vorkommt, Landpaket, das für Lithium-Clay- und

begann, seine Tonvorkommen zu unter- die billiger zu verarbeiten sind als -Sole-Lagerstätten in Frage kommt.

suchen: “Darüber hinaus plant [Albe- feuerfeste Tonminerale (z.B. Hectorit),

marle] im Jahr 2021 mit der Exploration die geröstet werden müssen und/oder • Rocklands neu erworbene Claims

von Ton zu beginnen und Technologien einen höheren Säureverbrauch zur Frei- enthalten Beryllium (Be)-Mineralisa-

zu evaluieren, die die Rentabilität der setzung des Lithiums erfordern. tionen mit Gehalten von bis zu 4.810

Lithiumproduktion aus Tonressourcen ppm Be und grenzen an die produzier-

in der Region beschleunigen könnten.” Rockland Resources Ltd. hat sich als ende Be-Mine von Materion Corp. an.

Utahs führendes Lithium-Clay-Explor-

Unmittelbar östlich der Silver-Peak- ationsunternehmen positioniert. • Rocklands neu erworbene Fish Springs

Mine von Albemarle, Nordamerikas ein- Flat-Claims “decken ein Gebiet ab, das

zigem Lithium-Sole-Betrieb (seit 1966 • Vor kurzem, am 20. September, als aussichtsreich für eine Lithium-Sole

kontinuierlich in Betrieb), treibt Cypress meldete Rockland eine bedeutende angesehen wird.” (Utah Geological

Development Corp. seine Clayton Vergrößerung seines Grundbesitzes Survey, 2020).

3 Report #1 | Rockland Resources Ltd.

• Rocklands ursprüngliche Claims, das

Lithium Butte Grundstück (4.460 Rockland entnahm vor

Hektar; ca. 10 km östlich der neu kurzem zusätzliche Proben

erworbenen Claims), beherbergen aus der tonalterierten

hochgradige Lithiumgehalte in der Rhyolith-Tuffbrekzie, die

primären vulkanischen Spor Mountain bis zu 4.080 ppm Li ergab.

Beryllium-Tuff-Formation. Der Ausbiss weist eine

geschätzte stratigrafische

• Die Alteration des Tonsteins bei Mächtigkeit von mehr

Lithium Butte hat zu einer weiteren als 20 m auf und enthält

Anreicherung der Lithiumkonzentra- mindestens 2 Abschnitte

tion geführt. mit Tonsteinmineralisa-

tionen, die jeweils mehrere

• Die von Rockland im Mai 2022 Meter mächtig sind. Die

entnommenen Gesteinsproben und “Channel Sampling”-Pro-

eine historische Datenbank (2010) ben wurden im gesamten

deuten auf eine weit verbreitete Lith- stratigrafischen Abschnitt

iummineralisation hin, die in Ton- oder und entlang des Streichens

Tonsteineinheiten aus vulkanischem in einem freigelegten

Tuffstein vorkommt. Erste Gesteinspro- Planierraupenschnitt

ben bei Lithium Butte erzielten am 29. entnommen. Insgesamt

Juni 2022 Lithiumgehalte von bis zu 24 zusätzliche Proben,

4.080 ppm. einschließlich 20 Schlitz-

proben, wurden zur

• Am 4. August meldete Rockland Analyse eingesandt

weitere Gesteinsproben-Ergebnisse, die (Laborergebnisse in Kürze

signifikante Berylliumgehalte zwischen erwartet!).

1.790 und 4.810 ppm Be aufwiesen.

Diese Proben enthalten auch anomales

Lithium mit Gehalten zwischen 380 und Analyse von Gesteins- und Bodenpro- Kartierungen und Bodenunter-

440 ppm. Die Proben mit Be-Mineralisa- ben mit einem LIBS (Laser Induced suchungen durch, bei denen ein

tion wurden in einem Ausbiss (“out- Breakdown Spectrometer) einzurichten. firmeneigenes LIBS-Analysegerät zum

crop”) aus geschichtetem Tuff-Brekzien- Diese Technologie wird es Rockland Einsatz kommt, das in der Lage ist, Lith-

gestein ca. 340 m ostsüdöstlich ermöglichen, schnell zusätzliche Explor- ium zu analysieren, um Ziele für zukün-

der Tonstein-Tuff-Brekzien-Proben ations- und Bohrziele zu identifizieren. ftige Bohrungen rasch zu bewerten.”

entnommen, die zuvor gemeldete hohe Wir freuen uns auf die Entwicklung

Lithiumwerte zwischen 1.200 und 4.080 dieses Programms zur Evaluierung Heute verkündete Rockland die

ppm Li enthielten. regionaler lithiummineralisierter Beauftragung von EM Strategies, ein

Tonsteinziele in der Basin and Range Unternehmen von WestLand Resour-

• Anschließende Kanalproben (“channel Province von Utah. Das Unternehmen ces Inc. mit Sitz in Reno, um bei der

sampling”) im Juli 2022 erzielten 25,2 steckt derzeit weitere Claims ab und wir Genehmigung eines ersten Bohrpro-

m @ 1.388 ppm Li, inklusive 8 m @ werden weitere Details zum Grundstück gramms auf Lithium Butte behilflich

2.155 ppm und 0,7 m @ 3.540 ppm. Der bekannt geben, sobald die Absteckung zu sein. Mike England, der CEO von

beprobte Abschnitt stellt den oberen abgeschlossen ist.” Rockland, sagte: “Unser geologisches

Teil der aussichtsreichen Einheit dar und Team vor Ort hat bei der Lokalisierung

die Mineralisation ist in der Tiefe offen. Dr. Richard Sutcliffe kommentierte historischer und neuer Vorkommen, die

am 22. September 2022: “Rockland sich über unsere beiden kürzlich abges-

Dr. Richard Sutcliffe, Rocklands hatte den Vorteil, bei der Akquisition teckten Becken in Utah erstrecken,

Präsident, kommentierte am 23. von Lithiumexplorationsgrundstücken große Fortschritte gemacht. Da wir

August 2022: “Diese Channel-Sam- in der geologischen Provinz Basin and weiterhin neue Ziele definieren, sind

pling-Ergebnisse sind eine hervor- Range im Westen Utahs eine Vorrei- wir der Meinung, dass dies der richtige

ragende Bestätigung der ersten terrolle zu spielen. Das Unternehmen Zeitpunkt ist, um mit dem Genehmi-

Gesteinsprobenergebnisse von diesem hat eine umfangreiche Landposition gungsverfahren für Bohrungen auf

Projekt, die Rockland im Juni gemeldet in 2 benachbarten Becken erworben, ersten Lithiumzielen mit hoher Priorität

hat. Wichtig ist, dass die Proben eine die beide die Merkmale des Lith- zu beginnen.” Dr. Richard Sutcliffe

bedeutende stratigraphische Mächtig- ium-Tonstein-Mineralisationsmodells fügte hinzu: “Das Management hat

keit der lithiumreichen Mineralisation aufweisen, einschließlich lithiuman- beim Lithium Butte Projekt schnell

auf dem Grundstück bestätigen. Um gereicherter vulkanischer Einheiten, gehandelt, indem es EM Strategies zu

unser Explorationsprogramm voran- geothermischer Flüssigkeitsaktivität, diesem frühen Zeitpunkt eingeschaltet

zutreiben, haben wir vor kurzem ein begrenzter Becken, Tonsteinhorizonte hat, um den Genehmigungsprozess für

Büro in Delta, Utah, eröffnet und sind und günstiger Strukturen. Unser das erste Bohrprogramm des Unterneh-

dabei, eine Einrichtung zur schnellen Feldteam führt derzeit geologische mens in Gang zu bringen.”

4 Report #1 | Rockland Resources Ltd.

Rockland besitzt nicht nur ein Das Sonora-Pro-

großes Grundstückspaket in Utah, jekt von Ganfeng

sondern auch mehrere Grundstücke beherbergt 244

angrenzend an eine der größten Mio. t @ 3.480 ppm

Lithium-Clay-Ressourcen der Welt: Li mit 4,5 Mio. t LCE

Die Sonora Lithium-Lagerstätte im (Proven & Probable,

Norden Mexikos, die sich im Besitz 2017) und 448 Mio.

von Ganfeng aus China (dem weltweit t @ ~3.000 ppm

größten Lithiumproduzenten, der Li mit 8,8 Mio. t

Tesla beliefert) befindet. LCE (Measured &

Indicated & Inferred,

2017) für eine

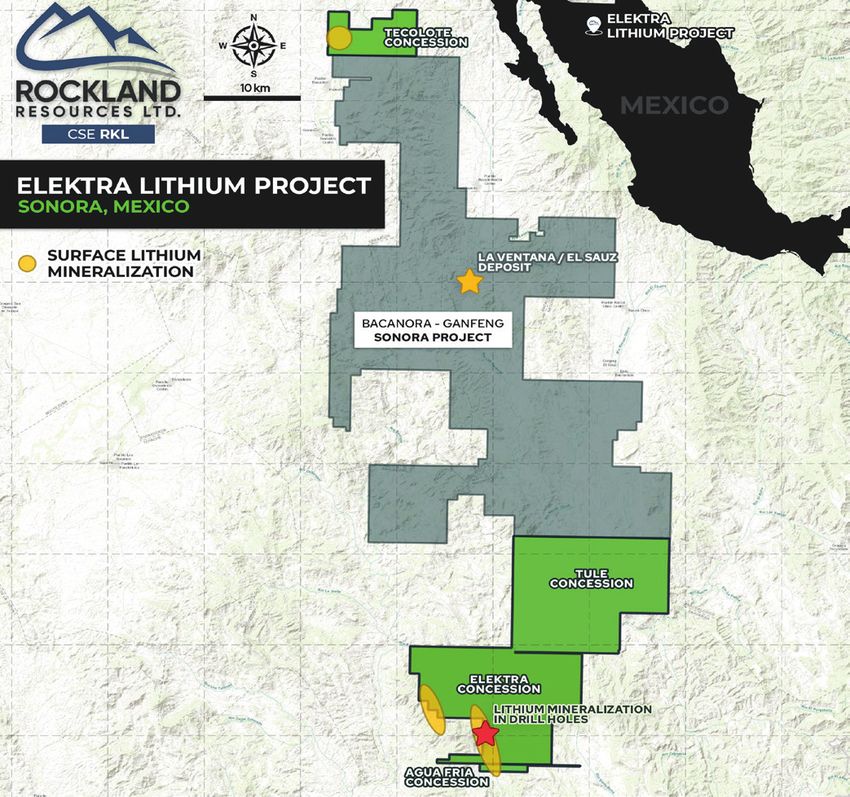

• Das Elektra Projekt von Rockland Minenlebensdauer

umfasst 4 Explorationskonzessionen mit von >250 Jahren

einer Gesamtfläche von 41.818 Hektar. mit prognostizier-

ten Cash-Kosten

• Die Konzessionen von Rockland gren- von $3.910 USD/t

zen nördlich (Tecolote) und südlich (Tule) LCE und CAPEX

an das Sonora-Grundstück von Ganfeng von $420 Mio. USD

an und decken ähnliche mineralisierte (Stufe-1) und $380

lithiumhaltige Toneinheiten ab, die sich Mio. USD (Stufe-2).

in vulkanisch-klastischen Sedimentab- Das Sonora Lithiumprojekt: “Einem aktuellen Bericht des Finanzministeriums zufolge

folgen in den Becken befinden. Agua könnte ein potenziell riesiges Lithiumvorkommen im nördlichen mexikanischen

Fria befindet sich südwestlich des Bundesstaat Sonora bis zu 12 Billionen mexikanische Pesos ($602 Mrd.) wert sein,

Sonora-Grundstücks und war der Ort der was mehr als 1/3 der für dieses Jahr prognostizierten Wirtschaftsleistung des Landes

Entdeckung bedeutender lithiumhaltiger entspricht. Mexiko hofft, dass seine Reserven an der wichtigen Batteriekomponente

Toneinheiten bei Oberflächenausbissen dem Land helfen werden, von der weltweiten Umstellung auf die Produktion von Elek-

trofahrzeugen zu profitieren, die die Nachfrage in die Höhe getrieben hat... Präsident

und Bohrungen in den Jahren 2016-2017.

Andres Manuel Lopez Obrador hat den Privatsektor aufgefordert, mit dem neuen

staatlichen Bergbauunternehmen zusammenzuarbeiten, da die Regierung

• Bislang wurde nur ein begrenzter Teil angesichts des Umfangs der erforderlichen Investitionen Partner brauche.“ (Quelle)

von Agua Fria durch Bohrungen getestet:

Die Ergebnisse eines ersten Bohrpro-

gramms (2017; insgesamt 1.762 m in Deckschicht auf und bleiben attraktive wie Rockland gelöst wird. “Die klamme

16 Bohrlöchern) waren erfreulich; mit Ziele, die in früheren Programmen nicht Regierung hofft, dass die Übernahme

mehreren Abschnitten mit >900 ppm getestet wurden. der Kontrolle über ihr Lithium neue

Li über eine Länge von bis zu 90 m. Zu Ausgaben finanzieren kann, aber sie

den besten Bohrabschnitten gehören • Zu den ersten Explorationsaktiv- hat bisher nur wenige Details darüber

Bohrloch AF 17-001 mit 33 m @ 1.058 itäten von Rockland auf dem Projekt veröffentlicht, inwieweit sie in den Markt

ppm Li (ab 3 m Tiefe) und 21 m @ 1043 Elektra könnte das Aufsuchen der eingreifen wird oder wie sich private

ppm Li (ab 54 m Tiefe). Bohrloch AF 2017 abgeschlossenen Bohrlöcher, die Unternehmen am Lithiumsektor des

17-014 durchschnitt 24 m @ 1050 ppm Li Kartierung und Beprobung der zuvor Landes beteiligen können.” (Quelle)

(ab der Erdoberfläche). identifizierten lithiumhaltigen Tonschich-

ten sowie die Kartierung der Stratig- • Am 22. März 2022 meldete Rockland

• Agua Fria wurde so interpretiert, dass raphie gehören. Nach Erhalt der Unter- die Aufnahme eines prominenten neuen

es Ähnlichkeiten mit der La Ventana suchungsergebnisse ist ein größeres Teammitglieds in seine mexikanische

Zone auf dem Sonora-Grundstück Phase-1-Explorationsprogramm geplant. Gruppe und den Beginn eines Explor-

aufweist und durch feinkörnige Minerale ationsprogramms auf seinem Elektra

gekennzeichnet ist, von denen ein Teil • Das Elektra Projekt wurde erstmals im Projekt. Miguel Angel Romero Gonza-

Lithium enthält, was ein beträchtliches Jahr 2015 evaluiert und die derzeitigen lez stößt zu Rocklands mexikanischer

Potenzial für die Gehaltserhöhung der mexikanischen Miteigentümer sowie Gruppe und wird das Unternehmen in

Anlageneinspeisung bietet. Mitglieder des technischen Teams sind Bezug auf Besitzverhältnisse und rechtli-

weiterhin daran beteiligt. Die in den che Fragen beraten. Herr Romero ist ein

• Weitere Lithiumanomalieziele bei Jahren 2015 bis 2018 durchgeführten bekannter Jurist in der mexikanischen

Tecolote wurden noch nicht durch Arbeiten stehen Rockland zur Verfügung Bergbauindustrie und war von 2010 bis

Bohrungen erprobt. und wurden gemäß den Standards März 2013 Generaldirektor für Bergbau

43-101 abgeschlossen, und stellen eine im Wirtschaftsministerium. In dieser Zeit

• Lithiumhaltige Tonschichten neigen zu Möglichkeit dar, die Explorationsaktiv- koordinierte er die Bemühungen zur

rezessiver Verwitterung, und die Expos- itäten für verschiedene Ziele auf dem Aktualisierung der Verordnungen des

ition an der Erdoberfläche kann begrenzt Elektra Projekt zu beschleunigen, sofern Bergbaugesetzes und arbeitete an der

sein, da sie von Schwemmland und/oder die aktuelle Situation mit der Verstaat- Veröffentlichung der Bergbaukartog-

jüngeren Basaltströmen bedeckt sind. lichung aller Lithium-Projekte durch die raphie des Landes mit. Er ist außerdem

Die lithiumhaltigen Einheiten weisen mexikanische Regierung (April 2022) Ehrenmitglied des mexikanischen Berg-

jedoch eine starke Kontinuität unter der zugunsten ausländischer Unternehmen baurats (CONMIMEX).

Als effektives Explorationsinstrument für seine Grundstücke in Utah verwendet Rockland das unten abgebildete LIBS-

Analysegerät , das 2018 eine Fallstudie auf der Agua Fria Konzession des Elektra Projekts in Mexiko durchführte (siehe unten).

Am 16. November 2021 meldete Rockland den Erwerb des Elektra Projekts und kann durch kumulative Zahlungen von 10 Mio.

Aktien und $1,5 Mio. USD über einen Zeitraum von 48 Monaten eine 100%-Beteiligung übernehmen, wobei den Verkäufern eine

NSR von 2% eingeräumt wird und Rockland die Option hat, jederzeit 50% der NSR für $1 Mio. USD zu erwerben.

rev March 2018

Direct Measurement of Lithium in the Field Using

SciAps Z300 Hand Held LIBS

Introduction Data and Discussion

The capability to conduct in field, direct measurement of lithi- A SciAps Z300 field-portable LIBS analyzer was used for sampling

um [Li z=3] is now a reality. Using SciAps hand held Z300 LIBS control during drilling. The field-portable analyzer was calibrated for

analyzer, Lithium Australia NL (LIT), an Australian based, ASX lithium against samples with lab assays from various clay samples

listed Lithium explorer and vertically integrated lithium process- from the Agua Fria prospect collected during earlier trenching and

ing technology developer, conducted real time measurement of sampling. Sample pellets were pressed using a portable REFLEX

lithium during exploration drilling at the Agua Fria prospect in press. Three Z-300 LIBS readings were averaged for each pressed

Sonora, Mexico. This case study presented here reports some of sample pellet. Readings took in the order of 3 seconds each con-

the data generated during this campaign and demonstrates that sisted of a raster pattern testing 12 locations and averaged to a

the SciAps hand held Z300 is a fit for purpose tool for the direct single value. As with the effective use of any analytical technique

measurement of Li under real field conditions. good sample handling procedures, appropriate testing methodol-

ogy and quality control are essential for success.

The recent surge in demand for lithium, has seen a rapid in-

SciAps LIBS vs. LAB

crease in exploration for and development of lithium projects

worldwide. Although there have been cases where fpXRF have

been successfully utilized to test associated elements and as-

sist with lithium exploration in the case of Li-Pegmatites the di-

rect measurement of Li is not possible using fpXRF. Hand held

Laser Induced Breakdown Spectroscopy or LIBS analyzers allow

Lab [Li] ppm

measurement of light elements as well as many other elements

typically analyzed with conventionally used techniques such as

fpXRF. This presents opportunities for the development for new

applications such as the in-field analysis of geochemically and

economically important elements such as Li, B, Be, C and Na.

LIBS [Li] ppm

Fig. 2. Comparison of Li ppm between laboratory and hand-held LIBS R2 =0.8722

n=148 over 4 drill holes. Data courtesy of Lithium Australia NL.

Fig. 1. Sample pelletizing using a Reflex Press and sample analyses using

SciAps Z300 field-portable LIBS analyzer.

Fig. 3. Comparison of Li ppm between laboratory and hand-held LIBS downhole

on AF-17 009. Data courtesy of Lithium Australia NL.

339 927 9455 • sales@sciaps.com • www.sciaps.com ANALYZE YOUR WORLD.

6 Report #1 | Rockland Resources Ltd.

Während dem letzten Lithium-Bullen-

markt hatten es sedimentäre Lith-

Lithium Deposit Types

iumprojekte schwer, mit Sole- und Sediment-Hosted Brine Hardrock

Hartgesteinsprojekten zu konkur-

Smectite, Illite, Jadarite, Spodumene, Lepidolite,

rieren, da Investoren unsicher waren, Ore Minerals Searlesite (+combinations &

Salars, Geothermal, Oilfield,

Petalite, Zinnwaldite,

Ocean

ob die Verarbeitung zu Lithiumkar- others) Amblygonite, Eucryptite

bonat für diesen “ungewöhnlichen” Typical Grade (ppm Li) 800 - 3,000 500 - 1,000 4,500 - 7,000

Lagerstättentyp machbar ist. Dies Mine Product

Lithium Carbonate Lithium Carbonate Lithium Concentrate

(Li2CO3) (Li2CO3) (6% Li2O)

hat sich in den letzten Jahren drama-

Mining

tisch geändert, da sedimentäre Mining

Pumping of Brine Crushing and Grinding

Acid Leaching

Lithiumprojekte, insbesondere in den Production Steps

Evaporation

Evaporation Roasting

USA, auf großes Investoreninteresse Crystallization Acid Leaching

Crystallization

Evaporation/Crystallization

gestoßen sind, was zu respektablen Estimated Cash Costs

2,500 - 4,000 2,500 - 4,000 >6,000

Marktbewertungen führte (siehe (USD/t LCE)

Tabelle auf der nächsten Seite). Source: Rockstone Research, industry and company reports

In der Vergangenheit gab es in der einfache Flowsheets für konventionelle die gesamte Verarbeitungsanlage genutzt

westlichen Welt keine nennenswerte Verarbeitungsmethoden zu demon- werden kann. Schwefelsäureanlagen vor

Produktion von Lithium aus Sedimenten strieren). Die in den letzten Jahren gesam- Ort verringern die Zahl der Lastwagen auf

(“lithiumreiche Tone wurden zwar in der melten Ergebnisse sind beeindruckend der Straße, da aus jeder Tonne Schwefel 3

Vergangenheit abgebaut, aber nicht und zeigen, dass die Betriebskosten dank Tonnen Schwefelsäure entstehen können

wegen ihres Lithiumgehalts, sondern der sehr schnellen Lithiumextraktions- (Schwefel ist viel sicherer zu transpor-

wegen der “Tone” selbst, die nützli- methoden niedrig sind, und das ist der tieren als Schwefelsäure).

che Eigenschaften für Bohrschlämme, Schlüssel: Es ist kein langwieriger Evap-

Farben und Kosmetika hatten”; MinEx orationsprozess erforderlich, sodass eine • Die CO2-Eissionsintensität pro Tonne LCE

Consulting, 2019). Daher gibt es heute im schnelle Quelle zur Gewinnung von wird voraussichtlich mit südamerikanis-

Wesentlichen nur 2 Möglichkeiten der Lithium zu wettbewerbsfähigen Kosten chen Solebetrieben konkurrieren können

Lithiumgewinnung: Erzabbau (Hart- mit minimalen Umweltauswirkungen und wesentlich niedriger sein als die der

gestein) und Solengewinnung. Während möglich ist. US-amerikanischen und australischen

beim herkömmlichen Abbau von hartem Hartgesteinbetriebe.

Gestein große Maschinen, Bodenabtrag, Vorteile gegenüber Sole- und Die kohlenstoffarme Option:

umfangreiches Zerkleinern und Mahlen Hartgesteinsprojekten: Sedimentäre Lithiumminen!

sowie massenhaft Chemikalien für die

Verarbeitung eingesetzt werden, werden • Viele sedimentäre Lithiumlagerstätten Als in den 2010er Jahren die ersten

bei der Gewinnung von Solen große befinden sich in geringer Tiefe Lithium-Clay-Explorationsprojekte in

Mengen Wasser und Chemikalien ver- (kostengünstiger Abbau) und weisen ein Nordamerika aktiv wurden, beklagten

wendet, um Lithium von anderen Salzen geringes Verhältnis von Abraum zu Erz auf Skeptiker, dass sich die Verarbeitung

in der Lösung zu trennen. Darüber hinaus (“stripping ratio”). im Vergleich zu Hartgestein und zur

ist die herkömmliche Solengewinnung Sole als schwierig und teuer erweisen

ineffizient und zeitaufwändig. Sowohl der • Minimale bis keine Bohr- und könnte. Da die Lithiumpreise von etwa

Abbau von hartem Gestein als auch die Sprengarbeiten beim Abbau erforderlich. $10.000 USD/t LCE in den späten 2010er

Gewinnung von Sole sind mit Umwelt- Jahren auf mittlerweile >70.000 USD/t

schäden und sozioökonomischem Druck • Minimaler Bedarf an energieintensiver LCE gestiegen sind, gelten die Produk-

verbunden (z.B. Rio Tinto in Serbien mit Gesteinszerbrechung und -vermahlung tionskosten von Lithium-Clay-Projekten

Jadarit als untypisches Sedimenterzmin- (weiche Sedimentgesteine und Tone). (zwischen $2.500 und $4.100 USD/t LCE)

eral; oder Wasserkonflikte in Südamerika, nicht mehr als “hoch”, zumal der Abbau

wo für die Gewinnung von Sole ca. 2,2 • Geringer Wasserverbrauch bei der und die Verarbeitung von Hartgestein

Mio. Liter Wasser benötigt werden, um 1 Verarbeitung (ein Großteil des benötigten oft >$6.000 USD/t LCE kosten und

Tonne Lithium zu gewinnen). Wassers kann in einem geschlossenen zudem viel empfindlicher auf gestiegene

Kreislaufsystem recycelt werden). Energiepreise reagieren. Einige Sediment-

Heute ist die Stimmung der Invest- Lithiumlagerstätten enthalten wert-

oren für sedimentäre Lithiumprojekte • Sedimentäre Lithiumlagerstätten volle Nebenprodukte, wie z.B. Rhyolite

wesentlich besser und die in diesem können sehr groß sein, sodass ein hoher Ridge in Nevada (die Einnahmen aus

Bereich tätigen Unternehmen sind hoch Output und eine lange Lebensdauer der der Borproduktion decken schätzung-

bewertet. Mehrere Projekte haben über- Minen möglich sind. sweise die gesamten Betriebskosten

zeugende wirtschaftliche Vorprüfungen der Lithiumproduktion) und Sonora in

(Preliminary Economic Assessments, PEA), • Energieunabhängig: Zu den Minenbe- Mexiko (Kalisulfat). Magnesium, Kalium

Vormachbarkeitsstudien (Pre-Feasibility trieben kann eine Schwefelsäureanlage und Oxide der Seltenen Erden (Scan-

Studies, PFS) oder Machbarkeitsstudien gehören, in der geschmolzener Schwefel dium, Dysprosium und Neodym) können

(Feasibility Studies; FS) abgeschlossen, die in Schwefelsäure umgewandelt wird. Bei ggf. bei der Verarbeitung aus einer mit

eine günstige Wirtschaftlichkeit bele- diesem Prozess wird Dampf erzeugt, der Lithium angereicherten Laugungslösung

gen (einige betreiben Pilotanlagen, um zur kohlenstofffreien Stromerzeugung für gewonnen werden.

7 Report #1 | Rockland Resources Ltd.

Die nebenstehende Abbildung ist zwar etwas veraltet,

veranschaulicht aber einige sehr große Sediment-Lith-

iumlagerstätten. Obwohl McDermitt derzeit über

die größte Ressource innerhalb dieser ausgewählten

Vergleichsgruppe verfügt, hat Jindalee Resources Ltd.

den niedrigsten Marktwert ($127 Mio. AUD). Obwohl

Rhyolite Ridge und Big Sandy klein und unbedeu-

tend erscheinen, verfügen beide Projekteigentümer

über eine beträchtliche Marktkapitalisierung: Fast

der gesamte Marktwert von Arizona Lithium Ltd. ($186

Mio. AUD) basiert auf Big Sandy (Lordsburg Projekt sehr

frühes Stadium), das 33 Mio. t mit durchschnittlich 1.850

ppm Li und 320.000 t LCE enthält (Indicated & Inferred,

2019). Der gesamte Marktwert von Ioneer Ltd. ($1,3

Mrd. AUD) basiert auf Rhyolite Ridge, das 60 Mio. t mit

durchschnittlich 1.800 ppm Li und 580.000 t LCE enthält

(Proved & Probable Stage 1 + 2 Quarry, 2020) mit einer

aktuellen Minenlebensdauer von 26 Jahren, um jährlich

20.600 t LCE zu produzieren, was es zum am weitesten

fortgeschrittenen Lithiumprojekt in den USA macht

(CAPEX: 785 Mio. USD; baureif bis 4. Quartal 2022) und

wird voraussichtlich einer der kostengünstigsten Lithi-

umproduzenten der Welt sein (nur 2.510 USD/t LCE), was

teilweise auf Bor als Nebenprodukt zurückzuführen ist.

Select Sediment-Hosted Lithium Deposits

Projected

Tonnage

Cut-Off Projected Average Projected Projected Stock Market

Deposit Location x Grade Owner

Grade Mine Life Annual Cash-Costs CAPEX Symbol Cap.

= Contained LCE

Production

1,820 million t Low, in part due

to potential for

Oregon, @ 1,370 ppm Li Jindalee 127 million

McDermitt 1,000 ppm Li __ __ by-product __ ASX: JRL

USA = 13.3 million t LCE credits (sulfate of Resources Ltd. AUD

(Indicated & Inferred, 2022) potash)

40 years with

1,304 million t reserves of

Cypress

Clayton Nevada, @ 905 ppm Li 213 million t 3,387 USD/t 493 million 182 million

900 ppm Li 27,400 t LCE Development TSX.V: CYP

Valley USA = 6.3 million t LCE @ 1,129 ppm Li LCE USD CAD

Corp.

(Indicated, 2020) = 1.3 million t LCE

(cut-off: 400 ppm Li)

>250 years with 3,910 USD/t

17,500 t LCE 420 million

244 million t Resources (Measured LCE (3,418 2,615 million

with Stage-1 USD (Stage- Ganfeng

Sonora, @ 3,480 ppm Li & Indicated & USD/t LCE CAD

Sonora 1,000 ppm Li and 1) plus 380 Lithium Co SZ: 002460

Mexico = 4.5 million t LCE Inferred: 559 million with potash (136 billion

35,000 t LCE million USD Ltd.

(Proven & Probable, 2017) t @ ~3,000 ppm Li by-product CNY)

with Stage-2 for Stage-2

= 8.8 million t LCE) credits)

30,000 t LCE 4,088 USD/t

1,059 million

179 million t for first 3.5 LCE (2,570

USD Lithium

Thacker Nevada, @ 3,283 ppm Li years then USD/t LCE 4,379 million

2,500 ppm Li >46 years (Phase-1: Americas TSX: LAC

Pass USA = 3.1 million t LCE 60,000 t LCE with energy CAD

$246 million Corp.

(Proven & Probable, 2018) (targeting by-product

USD)

80,000 t LCE) credits)

449 million t

Nevada, @ 1,247 ppm Li American 445 million

TLC 1,000 ppm Li __ __ __ __ TSX.V: LI

USA = 2.98 million t LCE Lithium Corp. CAD

(Measured & Indicated, 2020)

147 million t

@ 1,600 ppm Li

Rhyolite Nevada, + 14,200 ppm B 2,510 USD/t 785 million Ioneer 1,280 million

5,000 ppm B >26 years 20,600 t LCE ASX: INR

Ridge USA = 1.3 million t LCE LCE USD Ltd. AUD

(Measured & Indicated &

Inferred, 2020)

33 million t

Arizona, @ 1,850 ppm Li Arizona 186 million

Big Sandy 800 ppm Li __ __ __ __ ASX: AZL

USA = 0.32 million t LCE Lithium Ltd. AUD

(Indicated & Inferred, 2019)

NOTE : Yellow highlighted market valuations based on nearly all of the referenced lithium-clay deposits. Some companies' market capitalizations are not only based on the

referenced projects: Ganfeng focuses on brine projects in Argentina and also has stakes in hard-rock projects in Mali and Ireland; Jindalee Resources Ltd. also owns the

Clayton North lithium-clay project in Nevada and 3 other projects in Australia (gold, iron ore, magnesite). Lithium Americas Corp. 's majority valuation due to brine projects in

Argentina (spin-out of Rhyolite Ridge planned); American Lithium Corp. 's flagship project is not only TLC but also its advanced-stage Falchani Project ("the 6th largest hard-

rock lithium deposit globally") and the Macusani Uranium Project ("one of the world’s largest and lowest-cost uranium deposits"), both located in Peru. (Source: Rockstone

Research, public company reports and financial company information as of October 7, 2022)

8 Report #1 | Rockland Resources Ltd.

Da die Lithiumpreise seit 2021 um

mehr als das Fünffache gestiegen sind,

sind viele Lithiumexplorationsaktien

in die Höhe geschnellt. Zu den Lithiu-

maktien mit der besten Performance

gehört ein Lagerstättentyp, der während

des letzten Lithium-Bullenmarktes in

den 2010er Jahren von den Anlegern

nicht sehr geliebt wurde: Sedimentge-

bundene Lithiumlagerstätten.

Damals dachten einige Investoren

fälschlicherweise, dass mit diesem Lager-

stättentyp etwas nicht stimmen kann,

da es keine aktive Mine gab, die mit dem

traditionellen Hartgesteinabbau und

der Solengewinnung verglichen werden

konnte. Der einzige Grund, warum Sedi-

mentlagerstätten bisher nicht in Produk-

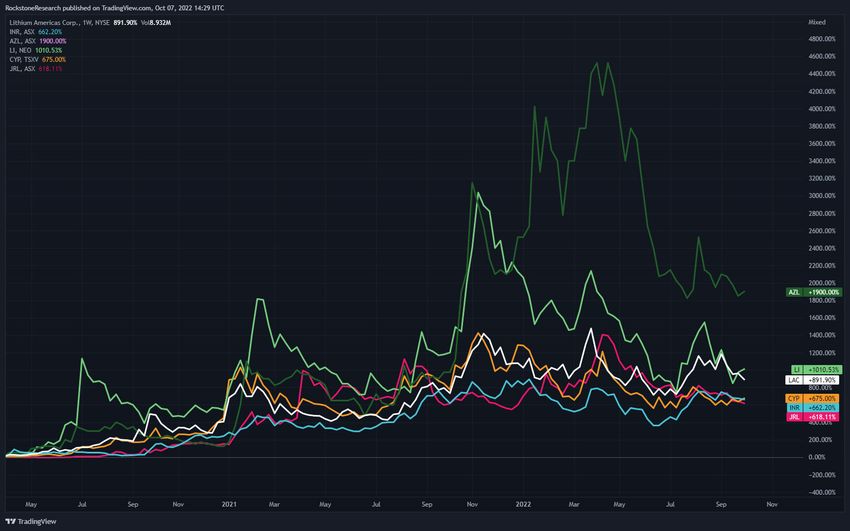

tion waren, ist jedoch, “weil es keine Not- Starke Aktienkursentwicklung seit April 2020: 1900% AZL (Arizona Lithium Ltd.),

wendigkeit dafür gab”, so Spiros Cacos 1011% LI (American Lithium Corp.), 892% LAC (Lithium Americas Corp.),

von Cypress Development Corp. 675% CYP (Cypress Development Corp.), 662% INR (Ioneer Ltd.) und

618% JRL (Jindalee Resources Ltd.)

Jetzt besteht die Notwendigkeit, Lith-

nat-Sole-Betrieb, der seit über 20 Jahren

ium-Clay-Lagerstätten in den USA in In den USA werden sedimentäre Lithi-

im Bau ist”, wobei Ganfeng Anspruch

Produktion zu bringen. Mehrere Projekte umprojekte im Eiltempo zur Produktion

auf 51% der künftigen Produktion hat

in Nevada und Oregon sind im Kommen gebracht. Lithium Americas Corp. preist

(49% für Lithium Americas). Rhyolite

und werden als einzige praktikable seine Thacker Pass Lagerstätte in Nevada

Ridge von Ioneer wird “voraussichtlich

Möglichkeit für die USA angesehen, als “die größte bekannte Lithiumres-

2025 in Betrieb gehen”, wobei eine DFS

von Lithiumimporten unabhängig zu source in den USA und die nächste

(Definitive Feasibility Study; April 2020)

werden. Geothermische Lithium-Sole- Lithiummine im großen Stil” an.

es zum “am weitesten fortgeschrittenen

Quellen wie das Salton Sea Projekt von

Lithiumprojekt in den USA macht und

Berkshire Hathaway Inc. sind weiterhin Mit 2018-Reserven von 3,1 Mio. t LCE

voraussichtlich der Lithiumproduzent

mit “inhärenten Risiken” behaftet. und 2018-Ressourcen von 8,3 Mio. t LCE

mit den niedrigsten Kosten sein wird,

ist Thacker Pass etwas kleiner als die

was zum Teil auf das wertvolle Bor-Co-

Kurios ist, dass es gibt keinen Ort auf McDermitt Lagerstätte in Oregon, die

Produkt zurückzuführen ist.” Lithium

der Welt gibt, der so reich an sedi- seit Juli 2022 Ressourcen von 13,3 Mio. t

Americas erwartet die Ergebnisse seiner

mentären Lithiumvorkommen ist wie LCE beherbergt. Das an der australischen

Machbarkeitsstudie für Thacker Pass in

der Westen der USA, mit Ausnahme Börse notierte Unternehmen Ioneer Ltd.

der 2. Jahreshälfte 2022, während das

einzelner “Monster”-Lagerstätten in könnte die kommerzielle Produktion

US-Bezirksgericht für den Bezirk Nev-

Serbien und Mexiko: Die Sonora Lith- schneller erreichen als Lithium Americas,

ada (“Federal Court”) vor kurzem eine

iumlagerstätte, die sich im Besitz des da letzteres auf den Widerstand meh-

mündliche Anhörung für den 5. Januar

chinesischen Lithiumriesen Ganfeng rerer indigener Stämme stößt, die das

2023 anberaumt hat, bei der es um die

befindet, ist so groß (laut einem Bericht Minenprojekt aufgrund seiner Lage auf

Berufung gegen das Entscheidung-

des mexikanischen Finanzministeriums einer heiligen Massakerstätte ablehnen.

sprotokoll von Thacker Pass geht.

auf $600 Mrd. USD geschätzt), dass die Tom Cotton, US-Senator aus Arkansas,

Regierung vor kurzem (April 2022) den verlangte vor kurzem Antworten auf Vor kurzem, am 19. September, verkün-

kühnen Schritt unternommen hat, alle die Frage, ob Lithium Americas, das dete Cypress Development Corp., mit

Lithiumressourcen zu verstaatlichen. sich teilweise in chinesischem Besitz der Produktion von 99,94% Lithiumkar-

Dies hat in der mexikanischen Explora- befindet, möglicherweise US-Finan- bonat aus lithiumhaltigem Tonstein aus

tions- und Minenindustrie zu Unsicher- zmittel erhält (“Beunruhigenderweise seinem Clayton Valley Lithium Projekt

heiten geführt, die “die Schaffung einer weisen Medienberichte darauf hin, dass in Nevada einen wichtigen Meilenstein

profitablen Lithiumindustrie in Mexiko der größte Anteilseigner von Lithium erreicht zu haben. CEO Bill Willoughby

wahrscheinlich verzögern werden”, Americas eben Ganfeng ist, ein chin- erklärte: “Wir freuen uns, dass wir

so Analysten kürzlich gegenüber S&P esisches Unternehmen mit direkten umfassende Ergebnisse erhalten haben,

Global Commodity Insights. “Diese Verbindungen zur [Kommunistischen die den Extraktionsprozess, den wir für

Ungewissheit könnte Mexiko daran Partei Chinas] CCP”). In der Präsentation unser Projekt entwickelt haben, bestäti-

hindern, ein wichtiger Lithiumproduzent von Lithium Americas vom Oktober gen. Die Überschreitung des Standards

zu werden, und das zu einer Zeit, in 2022 wird Ganfeng als Insider mit einem für Lithiumkarbonat in Batteriequalität

der die Welt angesichts der steigenden Aktienanteil von 11,1% genannt, und [99,5% Reinheit] stellt ein wichtiges Ziel

Nachfrage nach Elektrofahrzeugen um das Cauchari-Olaroz-Projekt in Argen- für das Unternehmen und die weitere

neue Lieferungen ringt.” tinien sei der “größte Lithiumkarbo- Entwicklung des Projekts dar.”

9 Report #1 | Rockland Resources Ltd.

Derzeit befindet sich Cypress in der

Pilotphase, in der das Material aus

seiner lithiumhaltigen Tonsteinlager-

stätte getestet wird, und macht hierbei

Fortschritte in Richtung Abschluss einer

Machbarkeitsstudie und der Erteilung

von Genehmigungen, mit dem Ziel,

ein inländischer Produzent von Lithium

für den wachsenden Markt für Elek-

trofahrzeuge und Batteriespeicher zu

werden. Metallurgische Tests zeigen,

dass eine kostengünstige Verarbeitung

durch Laugung mit geringem Säure-

verbrauch (126 kg/t) und einer hohen

Lithiumgewinnung von über 85% “Aufgrund ihres hohen Gehalts und ihrer weltweiten Verbreitung machen Pegma-

möglich ist. tit-Li-Lagerstätten etwa die Hälfte der weltweiten Li-Produktion aus, wobei der größte

Teil davon aus Pegmatiten in Australien gewonnen wird... Etwa 35% der derzeitigen

Diese hohe Gewinnung beweist, dass es Produktion stammen aus 2 Salzsole-Lagerstätten in Salaren in Chile, die sich durch

Verdunstung in geschlossenen Becken mit meteorischem Wasser bilden, das Li aus

sich bei den vorherrschenden lithium-

rhyolitischem Gestein an der Oberfläche ausgelaugt hat. In Tonlagerstätten wird Li aus

haltigen Mineralen nicht um Hectorit rhyolitischen Laven und vulkanischer Asche durch meteorische und hydrothermale

handelt, ein feuerfestes Tonmineral, das Flüssigkeiten ausgelaugt und strukturell in Ton (z. B. Hectorit) gebunden, der sich in

geröstet werden muss und/oder einen aschereichen Sedimenten in den an das Ausgangsgestein angrenzenden Becken bil-

hohen Säureverbrauch erfordert, um det. Diese Lagerstätten gewinnen zunehmend an Aufmerksamkeit, da die McDermitt

das Lithium zu extrahieren. Die selb- Lagerstätte in Nevada vor kurzem als die größte Li-Ressource in den USA (ca. 2 Mio. t)

sterzeugte Energie aus einer Schwe- eingestuft wurde und die Li-Ton-Lagerstätte in Sonora, Mexiko, als künftiger Lieferant

felsäureanlage mit einer Kapazität von für die Gigafabrik von Tesla Motors in Reno, Nevada, ausgewählt wurde.“ (Nature, 2017)

2.500 Tonnen pro Tag ist in den Kosten

der Vormachbarkeitsstudie des Pro- Auszüge aus “The Sedimentary Vorteil der Verarbeitung eines Sedi-

jekts enthalten. Im März 2021 meldete Lithium Opportunity“ (2019): ments, das “lose gebundenes” Lithium

Cypress die Entwicklung einer Pilotan- enthält, besteht darin, dass die festen

lage zur Lithiumextraktion in der Anlage ”Es wird davon ausgegangen, dass Sedi- Abfälle leicht entsorgt werden können,

del Sol Refining & Extraction, südlich mentlagerstätten einige der positiven ohne die ursprüngliche Ressource zu

von Beatty in Nevada. Der Betrieb der Eigenschaften von Pegmatiten [Hart- verdünnen, ähnlich wie bei den Abfällen

Pilotanlage wird wesentliche Daten gestein] und Solen gemeinsam haben. aus der Pegmatitverarbeitung... Die

für eine geplante Machbarkeitsstudie Sedimentäre Lagerstätten entstehen, “Zwischen”-Stärke der chemischen Bin-

liefern und Cypress in die Lage verset- wenn Lithium aus vulkanischen Min- dung von Lithium in Sedimenten führt

zen, Verkaufsproben zu produzieren, eralen in Becken ausgewaschen wird, im Vergleich zu Solen und Pegmatiten

um die Verhandlungen mit potenziellen wo es mit anderen Mineralen reagiert zu einigen ihrer “besten beider Wel-

Abnehmern und strategischen Partnern und chemische Strukturen bildet, in ten”-Eigenschaften, und diese Stärken

zu unterstützen. denen das Lithium in einem Mineral sollten bei der Entwicklung zukünftiger

gebunden ist, das jedoch im Vergleich Flowsheets genutzt werden... Neue

Wie auf den Seiten 2-3 erwähnt, zu Spodumen [Hartgestein-Erzmin- Auslaugungstechniken und Flowsheets

weisen die Grundstücke von Rockland eral] viel weniger stark gebunden ist. für das Reagenzienmanagement

in Utah geologische Ähnlichkeiten mit Sedimente haben in der Regel die könnten bei der Erschließung dieser

den Lithium-Tonen (und -Solen) auf, Konsistenz von Erde, nicht von hartem sedimentären Erze hilfreich sein, um Aus-

die in Nevadas produktivem Clayton Gestein, und brechen manchmal leicht laugungen mit hoher Lithiumkonzentra-

Valley gefunden wurden, wo Cypress auseinander, wenn sie in Wasser gelegt tion und geringer Verunreinigungskon-

1,3 Mrd. t @ 905 ppm Li mit 6,3 Mio. werden. Wäre das Lithium gar nicht in zentration zu produzieren, die leichter

t LCE (indiziert, 2020) definiert hat einem Mineral gebunden, würde es zu Lithiumprodukten in Batteriequalität

und Albemarle die Silver Peak Lith- mit Wasser ausgewaschen werden und verarbeitet werden können. Die sedi-

ium Mine (seit 1966 im Dauerbetrieb) eine Salzlösung bilden (dies wird in der mentgebundenen Lithiumprojekte sind

betreibt. Beachten Sie, dass die Lith- Regel nicht beobachtet). Einige führende noch jung, aber ich glaube, dass einige

iumwerte und -mineralisationenn, die Projekte schlagen vor, bei der Sedi- von ihnen in den 2020er Jahren gebaut

in ähnlichen Gesteinen auf anderen mentverarbeitung auf die Kalzinierung werden. Die gesunde Bergbaugesetzge-

Grundstücken beschrieben werden, zu verzichten, was bedeutet, dass das bung im Westen Nordamerikas, die Nähe

nicht repräsentativ für die Mineralisation Lithium im Vergleich zu Pegmatiten der Lagerstätten zu den amerikanischen

auf den Grundstücken von Rockland mit einer geringeren Stärke im Mineral Batterieherstellern und die Möglichkeit

sind und dass die historischen Arbeiten gebunden ist. Das Lithium wird durch einer geringen CO2-Intensität bedeuten,

und Aktivitäten auf den Grundstücken eine chemische Laugung aus dem dass sie ein ausgezeichnetes Potenzial für

von Rockland nicht überprüft wurden Sediment extrahiert, woraufhin das die Lieferung von Lithium für Batterien in

und nicht als verlässlich angesehen Abfallsediment gestapelt oder in einen naher Zukunft haben und dass sie genau

werden sollten. Tagebau verfüllt werden kann... Der verfolgt werden sollten.”

10 Report #1 | Rockland Resources Ltd. “Steigende Preise für Lithium ver- “Lithium folgt dem chinesischen beiden größten Förderregionen, in schärfen den Wettlauf zwischen den Markt für Elektrofahrzeuge, der ger- Angriff zu nehmen. Analysten sind Autoherstellern um den Nachschub ade erst in Schwung kommt”, sagte jedoch der Meinung, dass es Jahre und lassen die Befürchtung aufkom- Edward Meir, Berater für Metalle bei dauern wird, bis diese Projekte ihre men, dass eine Verknappung des ED&F Capital Markets. “Dies ist eine volle Wirkung entfalten und die Batteriemetalls die Einführung von Vorschau auf das, was uns in den USA Knappheit lindern werden, was zum Elektrofahrzeugen bremsen könnte. erwarten könnte... Unternehmen wie Teil darauf zurückzuführen ist, dass Die Preise für Lithiumkarbonat in General Motors, Ford und Volkswa- linksgerichtete südamerikanische China, dem Referenzwert auf dem gen versuchen, den Spitzenreiter Regierungen eine größere Kontrolle schnell wachsenden Markt, liegen Tesla einzuholen und investieren über die natürlichen Ressourcen ihrer nach Angaben von Benchmark Min- Milliarden von Dollar, um Fabriken Länder anstreben. Bedenken über eral Intelligence bei ca. $71.000 USD/ für Elektrofahrzeuge in Betrieb zu die Auswirkungen des Lithiumab- Tonne. Das ist fast viermal so hoch wie nehmen. Sie alle haben Verträge mit baus auf die Wasserversorgung und vor einem Jahr... Aber der Lithiumpreis Lithiumproduzenten geschlossen, andere Umweltsorgen haben die steigt weiter, angetrieben durch den um die knappen Vorräte zu sichern... Bemühungen, neue Vorkommen zu Anstieg der Verkäufe von Elektro- Die hohen Preise haben Unterneh- erschließen, ebenfalls gebremst.“ fahrzeugen in China, dem weltweit men ermutigt, Lithiumprojekte in (The Wall Street Journal, 21. Septem- größten Markt für Elektroautos... Lateinamerika und Australien, den ber 2022)

11 Report #1 | Rockland Resources Ltd.

Auszüge aus S&P Global Commodity

Insights (Januar 2022):

Während dem letzten Lithiumpre-

is-Bärenmarkt von Mitte 2018 bis Mitte

2020 schrumpften die Investitionen

aus der Chemiebranche. Anfang 2018

wurden in Erwartung eines EV-Booms,

der erst in der 2. Jahreshälfte 2020 Mit einem Preisanstieg von 738%

einsetzte, viele neue Spodumen-Erz- war Lithium zwischen Januar 2021 und

kapazitäten aus früheren Investitionen März 2022 das Metall mit der besten

in Betrieb genommen; das Überangebot Performance (durchschnittlicher jährlicher

ließ die Preise einbrechen und stoppte Anstieg in 2010er: 13%; größter jährlicher

die Investitionen. Anstieg in 2010er: 77%).

Diesmal ist die Situation völlig anders,

denn die Nachfrage ist solide und

wächst viel schneller als das Angebot.

Die Verkäufe von Elektrofahrzeugen

machten in den letzten Monaten fast

20% der Neuwagenverkäufe in China

und über 25% in der EU aus, was die

Anbieter dazu zwingt, ihre Expansion

und neue Projekte zu beschleunigen.

Finanzierung und Genehmigungen

gelten jedoch als erhebliche Hürden”.

Obwohl die Batterieindustrie in erheb-

lichem Umfang in nachgelagerte

Batteriekapazitäten investiert hat, um

die steigende Nachfrage nach Elek-

trofahrzeugen zu befriedigen, erhält

Lithium immer noch weniger Geldmittel

als erforderlich – und diese Investitionen

könnten zu spät kommen, um ein

strukturelles Defizit in den kommenden

Jahren zu verhindern. “Leider können

Batteriekapazitäten viel schneller aufge-

baut werden als Lithiumprojekte”, sagte und Batteriehersteller,

Joe Lowry, Präsident des Beratungsun- die davon ausgingen,

ternehmens Global Lithium. “Der dass die Marktkräfte

Mangel an Investitionen in Lithium- für eine ausreichende

kapazitäten in den letzten 5 Jahren wird Versorgung mit Bat-

den Versorgungsengpass verlängern.” terierohstoffen sorgen

würden, nehmen das

Die Situation ist so kritisch, dass Lowry Problem von Ange-

keine Nachfrageprognosen über das bot und Nachfrage

Jahr 2027 hinaus abgeben wollte – das endlich zur Kenntnis,

Ungleichgewicht zwischen Angebot allerdings viel zu spät,

und Nachfrage könnte so gravierend um das Problem kurz-

sein, dass das Angebot am Ende die bis mittelfristig zu

Nachfrage übersteigt, sodass Prognosen lösen.”

über diesen Zeitraum hinaus irreführend

sein könnten, sagte er. “Selbst gut Die von Lowry

kapitalisierte große Lithiumunterneh- beschriebenen

men haben Schwierigkeiten, ihre Expan- Aussichten werden

sionsziele zu erreichen”, sagte Lowry. durch den von Platts

Bei neuen Herstellern haben sich die durchgeführten Ver-

Projektfristen in vielen Fällen aufgrund gleich zwischen dem

von Covid und damit zusammenhän- erwarteten Angebot und der erwar- prognostizierte Nachfrage von 2 Mio.

genden Lieferkettenproblemen sowie teten Nachfrage bis 2030 bestätigt Tonnen bis zum Ende des Jahrzehnts

ihrer Lernkurve verlängert. Erstausrüster [...], der zeigt, dass das Angebot die nicht erreichen dürfte. [Zitat-Ende]12 Report #1 | Rockland Resources Ltd.

Da die USA weniger als 2% des welt-

weiten Lithiums produzieren, hat

die US-Regierung Lithium zu einem

“kritischen Mineral” von strategischer

Bedeutung für die wirtschaftliche

und nationale Sicherheit des Landes

erklärt. Die Politik der US-Regierung zielt

darauf ab, die Anfälligkeit der Nation für

Unterbrechungen in der Versorgungsk-

ette für kritische Minerale zu verringern.

Die Einstufung als “kritisches Mineral”

begünstigt inländische Lithiumquellen,

die eine sichere und zuverlässige

Versorgungsquelle darstellen. Am 31.

März 2022 führte Präsident Biden den

Die US-Regierung hat

Defense Production Act ein, um die

Lithium im Dezember

inländische Produktion von Batterie- 2017 mit der Executive

materialien, einschließlich Lithium, zu Order 13817 zu einem

beschleunigen. Am 9. Juni 2022 kündigte “kritischen Mineral”

die Biden-Administration $7,5 Mrd. USD von strategischer

für den Bau von 500.000 Ladestationen Bedeutung erklärt:

für EVs in den USA und $7 Mrd. USD für “A Federal Strategy

die Versorgung mit kritischen Mineralen to Ensure, Secure and

an, die wichtige Bestandteile des Bipar- Reliable Supplies of

tisan Infrastructure Law darstellen. Critical Minerals“

“In einem solchen

“Die Biden-Administration hat sich für

Szenario könnte “Big

eine Politik eingesetzt, die ursprünglich Lithium” ganz anders

in der Trump-Ära eingeführt wurde, aussehen als “Big

um die inländische Produktion von Oil”. Es könnte eine

“kritischen Mineralen” zu fördern. Dabei Industrie sein, die

handelt es sich um eine Gruppe von 50 wirklich im Dienste

Metallen, die für die Wirtschaft und die der Menschen und der

nationale Sicherheit des Landes wichtig Umwelt steht.“

sind, aber hauptsächlich außerhalb den (Quelle)

USA abgebaut und verarbeitet werden.

Biden hat diese Politik als Teil seiner

Agenda für den Klimaschutz angekün-

digt. Elektrofahrzeuge beispielsweise

sind in hohem Maße auf Metalle wie

Lithium, Cobalt, Nickel, Mangan und

Graphit angewiesen, doch die globale

Lieferkette für alle 5 Metalle wird von der

chinesischen Industrie dominiert. Die

USA könnten ein enormes Potenzial für

die Produktion dieser EV-Metalle bieten.

Nevada steckt voller Lithiumpotenzial

und erlebt einen Schub bei der Explora-

tion des Metalls.“ (Greenwire, 2022)

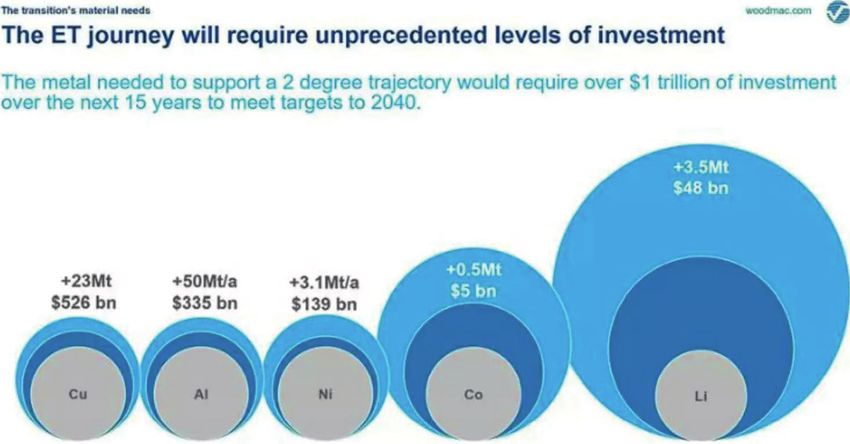

“Wir sind der Meinung, dass der Bergbau

mehr in den reichen Ländern stattfinden

muss. Die Abhängigkeit von Mater- “Bergbauunternehmen müssen in den nächsten 15 Jahren fast $1,7 Billionen USD

ialien aus fernen Ländern führt dazu, investieren, um genügend Kupfer, Cobalt, Nickel und andere Metalle zu liefern, die für

dass Verbraucher und Regulierungs- den Übergang zu einer kohlenstoffarmen Welt benötigt werden, so die Beratungsfirma

behörden die sozialen und ökologischen Wood Mackenzie... Julian Kettle, Analyst bei Wood Mackenzie, hat errechnet, dass

Auswirkungen ignorieren, die ihren die Bergbauunternehmen in den nächsten 15 Jahren etwa $1,7 Billionen USD

investieren müssen, um den 2-Grad-Pfad zu erreichen, d.h. den Anstieg der globalen

übermäßigen Konsum ermöglichen. Das

Temperaturen seit der vorindustriellen Zeit auf 2°C zu begrenzen.” (Reuters, 2021)

muss sich ändern. Eine Verringerung des

übermäßigen Konsums wird möglich,

wenn die Regierungen der reichen ihren Bürgern die Möglichkeit geben, Konsums zu erfahren.“ (“Big Lithium Will

Länder mehr Minen genehmigen und die Auswirkungen ihres übermäßigen Be Built, But By Who?“, 2022)13 Report #1 | Rockland Resources Ltd.

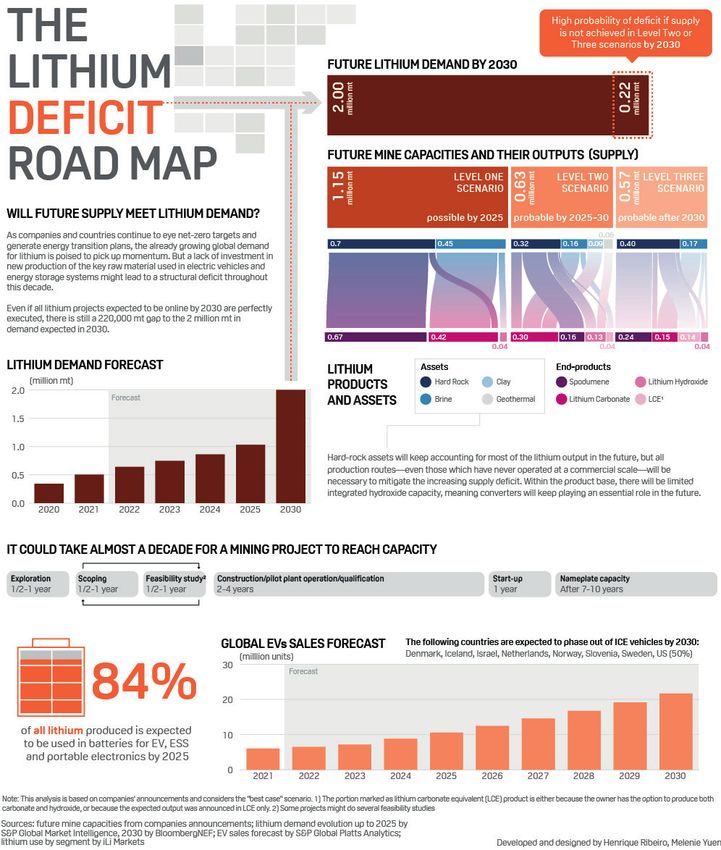

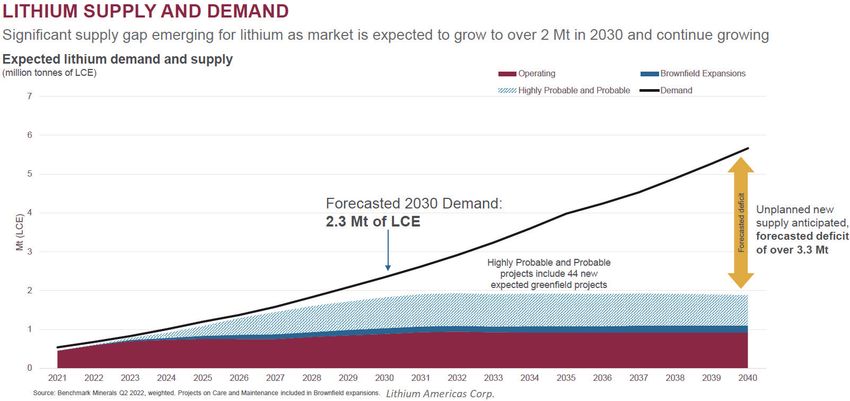

“Lithium ist ein wichtiger Rohstoff für Elektrofahrzeuge und Energiespeichersysteme,

aber die fehlenden Investitionen in neues Angebot in den vergangenen Jahren

könnten in diesem Jahrzehnt zu einem strukturellen Defizit führen, wie die Daten

über das erwartete Angebot und die erwartete Nachfrage (beide bis 2030) zeigen.”

(S&P Global Commodity Insights, Januar 2022)14 Report #1 | Rockland Resources Ltd.

15 Report #1 | Rockland Resources Ltd.

MANAGEMENT & DIREKTOREN fer-Gold-Porphyr-Systeme Hugo North als auch für kleine Bergbauunterneh-

Extended und Heruga (Oyu Tolgoi, eine men tätig und hat sein eigenes

MIKE ENGLAND (CEO, Direktor) der größten neuen Kupfer-Gold-Minen unabhängiges Beratungsunternehmen,

Mike ist seit 1983 an den öffentlichen der Welt) in der Mongolei sowie am das auf Exploration, Management und

Märkten tätig und begann seine Kar- Erwerb der Ann Mason Kupfer-Por- administrative Aufgaben spezialisiert

riere an der Vancouver Stock Exchange phyr-Lagerstätte in Nevada beteiligt. Er ist. Zu seinen Erfahrungen zählen

als Parketthändler. Seit 1995 ist Mike war einer der Gründungsdirektoren von die Erschließung und Produktion

in verschiedenen Funktionen direkt Richfield Ventures, das die Blackwater der größten Goldmine Kanadas, die

mit börsennotierten Unternehmen Goldlagerstätte in British Columbia Erschließung und Produktion eines

verbunden, darunter Investor Rela- übernahm und entwickelte, bevor sie Zink-Tagebaubetriebs, die Erschließung

tions, Direktorenposten und leitende 2011 im Rahmen eines Aktientauschs, einer Untertage-Goldmine sowie zahl-

Positionen. Bis heute war Mike direkt der das Unternehmen mit $550 Mio. reiche Explorationsprojekte für Edel-,

für die Beschaffung von mehr als $60 bewertete, an New Gold Inc. (TSX: Grund- und Industriemetalle. Robert hat

Mio. für Exploration und Akquisitionen NGD; Marktkapitalisierung: $873 Mio.) Vormachbarkeitsstudien, Machbarkei-

verantwortlich. verkauft wurde. Im Jahr 2020 wurde tsstudien, Bewertungsberichte, Bewer-

Blackwater an Artemis Gold Inc. (TSX.V: tungsstudien, 43-101-Berichte (sowohl

DR. RICHARD SUTCLIFFE (Präsident, ARTG; Marktkapitalisierung: $681 Mio.) im Inland als auch international), tech-

Direktor) verkauft. nische Berichte und Überprüfungen für

Richard hat mehrere Edel- und Basis- die TSX Venture und AIM/LSE-Börsen

metallprojekte zur Produktionsreife CHARLES DESJARDINS (Direktor) verfasst oder mitverfasst.

gebracht, darunter die Lac des Iles Charles verfügt über mehr als 30 Jahre

Palladiummine (North American Pal- Erfahrung mit böersengelisteten GARRY CLARK

ladium Ltd.; 2019 von Impala Platinum Unternehmen in den Bereichen Finan- Garry ist der geschäftsführende Direk-

Holdings Ltd. für $1 Mrd. übernommen), zen und Management. Er war in ver- tor der Ontario Prospectors Association

die Island Goldmine (Patricia Mining schiedenen Funktionen bei zahlreichen (OPA). Er war seit der Gründung der OPA

Corp.; 2008 von Richmont Mines Inc., börsennotierten Explorations- und in den frühen 1990er Jahren Direktor,

anschließend von Alamos Gold im Jahr Technologieunternehmen tätig und ist Vizepräsident oder Präsident der OPA.

2017 übernommen), die Shakespeare seit 2006 sehr aktiv im Red Lake Mining Derzeit ist er Mitglied des Beratung-

Nickelmine (URSA Major Minerals District. sausschusses für das Bergbaugesetz des

Inc.; 2017 von Magna Mining Corp. von Bergbauministers von Ontario und des

Wellgreen Platinum Ltd. übernommen) LEON HO (CFO) Beratungsausschusses des Ontario Geo-

und die Sugar Zone Goldmine (Harte Leon ist Wirtschaftsprüfer bei Cross logical Survey. Er erwarb einen HBSc

Gold Corp.; jetzt Silver Lake Resources Davis & Company LLP, einer Wirtschafts- (Geologie) an der Lakehead University

Ltd.; ASX: SLR; Marktkapitalisierung: prüfungsgesellschaft, die börsennot- in Thunder Bay. Er bringt umfassende

$1,1 Mrd. AUD). Er war maßgeblich ierte Unternehmen, v.a. im Bergbausek- Erfahrung in der Leitung großer Explor-

an der Entdeckung von Lagerstätten, tor, berät. Leon arbeitet direkt mit den ations- und Entwicklungsprogramme

zahlreichen Ressourcen- und Reser- Vorstandsvorsitzenden und Direktoren auf internationaler Ebene, einschließlich

venschätzungen für Gold-, PGM- und von Bergbauunternehmen zusammen Asien und Nordamerika, in das

Basismetallprojekte sowie an vor- und unterstützt sie bei der Erfüllung Unternehmen ein. Zusätzlich zu seiner

läufigen Wirtschaftsanalysen, Mach- ihrer regulatorischen und buchhalteri- über 30-jährigen Erfahrung als Berater

barkeitsstudien und Genehmigungen schen Anforderungen. war er in geologischen Positionen bei

beteiligt. Seine Erfahrung umfasst ein einer Reihe von Bergbauunternehmen

breites Spektrum an geologischen DAVE BISSOONDATT (Sekretär) tätig und fungierte als Direktor anderer

Umgebungen, von Edelmetallen und Dave hat über 35 Jahre Erfahrung mit an der TSXV notierter Unternehmen,

Basismetallen bis hin zum Energiesek- börsengelisteten Unternehme. Er war einschließlich seiner derzeitigen Pos-

tor, mit besonderem Fachwissen über in verschiedenen Unternehmen, die an ition bei Deepmarkit Corp.

Goldlagerstätten und Nickel-Kup- der TSX Venture Exchange und an der

fer-PGM-Lagerstätten. Derzeit ist er Canadian Securities Exchange gehan- JAY SUJIR

Senior Geological Advisor bei P&E delt werden, als Direktor und Unterneh- Jay ist seit über 30 Jahren als Bergbau-

Mining Consultants Inc. menssekretär tätig. In einigen dieser und Wertpapieranwalt in Vancouver

Unternehmen war er auch Mitglied des tätig. Derzeit ist er Partner der Kanzlei

LINDSAY BOTTOMER (Direktor) Prüfungsausschusses. Dave schloss 1975 Farris LLP und Mitglied des Verwal-

Lindsay verfügt über mehr als 45 am BCIT ein Studium der Steuerungs- tungsrats mehrerer börsennotierter

Jahre Erfahrung in der internationalen elektronik und 1980 ein Studium der Rohstoffunternehmen.

Exploration und Entwicklung, wobei medizinischen Radiologie ab. Seit

er sich in letzter Zeit auf die Explor- kurzem ist er nicht mehr als Manager MIGUEL ANGEL ROMERO GONZALEZ

ation von epithermalem Gold und im Gesundheitswesen tätig, sondern Miguel ist ein prominenter Jurist in der

Porphyr-Kupfer-Gold in den amerikanis- seit vielen Jahren auch als Geschäftsin- mexikanischen Bergbauindustrie und

chen Kordilleren und in Zentralasien haber. war von 2010 bis März 2013 General-

konzentrierte. Er war früher leitender direktor für Bergbau im Wirtschafts-

Angestellter oder Direktor von mehr BERATUNGSGREMIUM ministerium. In dieser Zeit koordinierte

als 20 börsennotierten Unternehmen, er die Bemühungen zur Aktualisierung

darunter Entrée Resources Ltd. (TSX: ROBERT WEICKER der Verordnungen des Bergbaugeset-

ETG; Marktkapitalisierung: $168 Mil- Robert ist ein professioneller Geologe zes und arbeitete an der Veröffent-

lionen) und Richfield Ventures Corp. mit mehr als 30 Jahren Erfahrung in lichung der Bergbaukartografie des

Während seiner Tätigkeit bei Entrée war allen Bereichen der Mineralexploration Landes mit. Miguel ist außerdem

er maßgeblich an der Entdeckung und und Bergbauindustrie. Er war sowohl für Ehrenmitglied des Bergbaurats von

den Definitionsbohrungen der Kup- große (Asarco, Noranda, Lac Minerals) Mexiko (CONMIMEX).Sie können auch lesen