VERBANDSNACHRICHTEN AUSGABE 4 | 2020 - Steuerberaterverband Hamburg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

VERBANDSNACHRICHTEN AU S G A B E 4 | 2 0 2 0 BERUFSRECHT Vergütung in Corona-Zeiten, S. 39 BERUFSAUSÜBUNG Excel-Arbeitshilfe Urlaubsplanung S. 27 ARBEITS- UND SOZIAL- VERSICHERUNGSRECHT Beurteilung mitarbeitender GmbH-Gesellschafter, S. 55 Das Magazin des Steuerberaterverbandes Hamburg

STEUERBERATERVERBAND HAMBURG

INHALTSVERZEICHNIS

AUS DEM HAMBURGER VERBAND STEUERRECHT

Gedanken zum Jahreswechsel 6 Gefahrgut Bargeld – Die Kasse im Fokus der Finanzverwaltung,

Mitgliederversammlung des Steuerberaterverbandes 7 Teil 8 41

Bezirksgruppenveranstaltungen 2021 8 Verlustberücksichtigung aus Gesellschafterdarlehen und

-bürgschaften 43

Steuerfachtag Personengesellschaften am 27.10.2020

Umsatzsteuerrechtliche Beurteilung von Warenlieferungen im

im Hotel Grand Elysée 9

paneuropäischen Versand über die Internetplattform Amazon 47

100jähriger Geburtstag unseres Mitglieds Waldemar Hoier 10

Achtung Fehlerquelle: Obacht beim Befüllen von Zeile 22 der

Vorstandssitzungen online 10 Umsatzsteuererklärung 48

Vom Vorstand und der Geschäftsführung wahrgenommene Erste Tätigkeitsstätte bei einer vollzeitigen Bildungsmaßnahme 49

Termine in der Zeit vom 21.09. bis 31.12.2020 12

Kindergeldanspruch im Rahmen eines Freiwilligendienstes

Verstorbene Mitglieder 12 „Erasmus+“ 50

Corona-Überbrückungshilfe – Gemeinsames Vorgehen von Urenkel sind keine Enkel – auch nicht in der Schenkungsteuer 51

Politik und Berufsständen in Hamburg 13 Arbeitslohn: Zahlung von Verwarnungsgeldern 52

Neuzugänge von Mitgliedern in der Zeit vom 21.09. bis

Keine Pflicht zur elektronischen Übermittlung der Einkommen-

31.12.2020 14 steuererklärung bei wirtschaftlicher Unzumutbarkeit 53

VERANSTALTUNGEN IM ÜBERBLICK ARBEITS- UND SOZIALVERSICHERUNGRECHT

Termine – Vorträge Entgeltfortzahlung im Falle einer Viruserkrankung und deren

Präsenzseminare 15 versicherungsrechtliche Auswirkungen 54

LIVE-Online-Seminare 21

Versicherungsrechtliche Beurteilung von mitarbeitenden

Gesellschaftern einer GmbH, die nicht zur Geschäftsführung

VOM DSTV bestellt sind 55

Lange erwartet: Entwurf eines BMF-Anwendungsschreibens Änderungen bei den Arbeitgeberprüfungen der

zu § 8d KStG liegt auf dem Tisch 25 Rentenversicherungsträger 57

Neues Krankenkassenwahlrecht ab 1. Januar 2021 60

BERUFSAUSÜBUNG

Abwesenheitsübersicht 2021 – Urlaubsplanung in der Kanzlei

KLEINANZEIGEN 64

auf einen Blick 27

Die Ausschlagung einer Erbschaft 29 LITERATURHINWEISE 66

Wegen guter Führung langjährig geblieben… 35

Pfändung der Corona-Soforthilfe ist unzulässig 38 IMPRESSUM 18

BERUFSRECHT BEILAGENHINWEIS

Vergütung in Corona-Zeiten – der Steuerberater zwischen Aktuelles Steuerrecht von C.H.Beck – Herbst 2020

Probono- und Corona-Beratung 39 DStR – Deutsches Steuerrecht vom Verlag C.H.Beck

VERBANDSNACHRICHTEN 4|2020 3

STEUERBERATERVERBAND HAMBURG

VERANSTALTUNGSÜBERSICHT DER BEZIRKSGRUPPEN

(DIESER PLAN IST VORLÄUFIG. PLANÄNDERUNGEN TEILEN WIR IHNEN PER E-MAIL MIT!)

BEZIRKSGRUPPE

JANUAR 2021 FEBRUAR 2021

Veranstaltungsbeginn jeweils um 18.00 Uhr

BERGEDORF Keine Do., 25.02.

Versammlungsort: LOLA Kulturzentrum e.V., Veranstaltung Aktuelles

Lohbrügger Landstraße 8, 21031 Hamburg Körperschaftsteuerrecht

Tel. 040 7247735

Bezirksgruppenleiterin: Marina Wiedenroth, StBin Dipl.-Finw. (FH)

Südring 20, 21465 Wentorf Susanne Leppin

Tel. 040 81974830, Fax 040 819748329 Betriebsprüferin

FA Hamburg-Mitte

MITTE Keine Keine

Versammlungsort: Hotel Ambassador, Veranstaltung Veranstaltung

Heidenkampsweg 34, 20097 Hamburg

Tel. 040 2388230

Bezirksgruppenleiter: Dipl.-Kfm. Holger Niemitz, StB

Wacholderweg 25, 21629 Neu Wulmstorf

Tel. 040 7005338

NORD Keine Di., 23.02.

Versammlungsort: Restaurant „The Locks“, Veranstaltung Aktuelles

Marienhof 6, 22399 Hamburg Umsatzsteuerrecht

Tel. 040 6116600

Bezirksgruppenleiterin: Dipl.-Kfm. Andrea Möller, StBin

Senke 19, 22393 Hamburg Dipl.-Finw. (FH)

Tel. 040 60096687, Fax 040 60096686 Wolfgang Butzlaff

FA für Großunternehmen

OST Keine Di., 16.02.

Versammlungsort: Clubhaus SC Condor, Veranstaltung Aktuelles

Berner Heerweg 188, 22159 Hamburg Einkommensteuerrecht

Tel. 040 6451848

Bezirksgruppenleiter: Dipl.-Wirt.-Ing. (FH) Stefan Ihde, StB

Raaschwisch 15, 22043 Hamburg Dipl.-Finw. (FH)

Tel. 040 6547040, Fax 040 6534573 Martin Sieden

FA für Großunternehmen

SÜD Keine Mo., 22.02.

Versammlungsort: Privathotel Lindtner, Veranstaltung Aktuelles

Heimfelder Straße 123, 21075 Hamburg Einkommensteuerrecht

Tel. 040 790090

Bezirksgruppenleiter: Ralf Cordes, StB

Hölertwiete 8, 21073 Hamburg Dipl.-Finw. (FH)

Tel. 040 75666530, Fax 040 75666524 Martin Sieden

FA für Großunternehmen

WEST Keine Mi., 03.02.

Versammlungsort: Röperhof Veranstaltung Aktuelles zur AO/FGO

Agathe-Lasch-Weg 2, 22605 Hamburg

Tel. 040 8811200

Bezirksgruppenleiterin: Daniela Ebert, StBin

Holstenplatz 18, 22765 Hamburg

Tel. 040 4316650, Fax: 040 43166544 Alice Siegert

FA Hamburg-Altona

Steuerberaterverband Hamburg e. V., Am Sandtorkai 64 a, 20457 Hamburg

4 VERBANDSNACHRICHTEN 4|2020

STEUERBERATERVERBAND HAMBURG

MÄRZ 2021 APRIL 2021 MAI 2021 JUNI 2021

Do., 25.03. Do., 29.04. Do., 20.05. Do., 24.06.

Aktuelles Das Steuerberatermandat Aktuelles Aktuelles zur AO/FGO

Einkommensteuerrecht in der Krise Umsatzsteuerrecht

Dipl.-Finw. (FH) Dr. Martin Heidrich Dipl.-Finw. Sven Wagner

Martin Sieden Rechtsanwalt Nordeutsche Akademie für Alice Siegert

FA für Großunternehmen Taylor Wessing PartG mbB Finanzen und Steuerrecht FA Hamburg-Altona

Keine Mo., 12.04. Mo., 03.05. Mo., 07.06.

Veranstaltung Aktuelles Betriebsprüfung/ Aktuelles zum Insolvenzrecht

Einkommensteuerrecht Steuerfahndung für Steuerberater

Dipl.-Finw. (FH)

Frank Stendel Friedrich Kraft von

Holger Zabel Steuerberater/RA/ Kaltenborn-Stachau,

FA Hamburg-Hansa FAHandelsRGes.R/FAStR Rechtsanwalt, FAInsolvenzR

Di., 30.03. Di., 27.04. Di., 25.05. Di., 22.06.

Scheinselbständigkeit Aktuelles Aktuelles zum Insolvenzrecht Aktuelles zur AO/FGO

Einkommensteuerrecht für Steuerberater

Maren Meeves

AOK Hamburg, Dipl.-Finw. (FH) Friedrich Kraft von

Leiterin des Kompetenz- Martin Sieden Kaltenborn-Stachau, Alice Siegert

centers für Steuerberater FA für Großunternehmen Rechtsanwalt, FAInsolvenzR FA Hamburg-Altona

Di., 16.03. Di., 20.04. Di., 18.05. Di., 15.06.

Aktuelles Erbengemeinschaft/ Aktuelles Aktuelles

Körperschaftsteuerrecht Erbauseinandersetzung und Umsatzsteuerrecht Erbschaftsteuerrecht

„Oder-Konten“

Dipl.-Finw. (FH) Dr. Claus-Henning Hollmann

Susanne Leppin Rechtsanwalt Dipl.-Finw. (FH) Dipl.-Finw. Christian Saecker

Betriebsprüferin Dr. Andrea Kämper, Wolfgang Butzlaff FA für Verkehrsteuern und

FA Hamburg-Mitte Rechtsanwältin, StBin FA für Großunternehmen Grundbesitz

Mo., 22.03. Mo., 26.04. Mo., 31.05. Mo., 21.06.

Erbengemeinschaft/ Aktuelles Scheinselbständigkeit Aktuelles

Erbauseinandersetzung und Umsatzsteuerrecht Körperschaftsteuerrecht

„Oder-Konten“

Dr. Claus-Henning Hollmann Maren Meeves Dipl.-Finw. (FH)

Rechtsanwalt Dipl.-Finw. (FH) AOK Hamburg, Susanne Leppin

Dr. Andrea Kämper, Wolfgang Butzlaff Leiterin des Kompetenz- Betriebsprüferin

Rechtsanwältin, StBin FA für Großunternehmen centers für Steuerberater FA Hamburg-Mitte

Mi., 17.03. Mi., 07.04. Mi., 05.05. Mi., 02.06.

Aktuelles Lebensversicherungen Aktuelles Mitarbeiterführung

Umsatzsteuerrecht im Erbfall Einkommensteuerrecht (Diskussionsrunde zu

Personalthemen)

Dipl.-Finw. (FH) Dipl.-Finw. (FH)

Wolfgang Butzlaff Dr. Claus-Henning Hollmann Martin Sieden

FA für Großunternehmen Rechtsanwalt FA für Großunternehmen Dipl.-Psych. Sabine Funk

VERBANDSNACHRICHTEN 4|2020 5

STEUERBERATERVERBAND HAMBURG – AUS DEM HAMBURGER VERBAND

GEDANKEN ZUM JAHRESWECHSEL

Liebe Kolleginnen und liebe Kollegen, in sehr kurzer Zeit mit den Referenten Live-Online-

Seminare veranstaltet. Bei vielen der Teilnehmer

als ich mir vor genau einem Jahr überlegte, wel- sind die Veranstaltungen gut angekommen und sie

che Themen für das Vorwort der Verbandsnach- wünschen sich, dass diese beibehalten werden. Wir

richten Dezember 2019 relevant sein könnten, war werden im Jahr 2021 und auch danach weiterhin

Corona noch eine große Unbekannte. Nunmehr ist diverse Online-Seminare durchführen. Sobald es die

es sogar zum „Wort des Jahres 2020“ gekürt wor- Zeit erlaubt, freuen wir uns natürlich auch wieder

den. Keiner konnte sich vorstellen, wie sich das auf die Durchführung von Präsenzveranstaltungen.

Leben in diesen zwölf Monaten verändern wird. Wir möchten, dass jedes unserer Mitglieder das für

sich passende Angebot in der Fortbildung findet.

Viele für uns selbstverständliche Dinge wie Restau-

rant-, Theater-, Kinobesuche, Geburtstagsfeiern und Ich wünsche Ihnen, liebe Mitglieder, dass Sie und

sich mit Freunden treffen sind in der gewohnten Ihre Familien gesund bleiben, genauso wie Ihre

Form nicht mehr möglich. Beruflich haben wir von Mitarbeiterinnen und Mitarbeiter, und dass der

Seiten der Politik weitere Aufgaben übertragen be- Corona-Impfstoff zum Jahreswechsel zur Verfü-

kommen, angefangen mit den temporären Umsatz- gung stehen wird, damit wir dann im Laufe des

steuersenkungen, über Kurzarbeitergeldanträge, Jahres wieder ein Leben ohne große Einschrän-

über Überbrückungshilfe 1 und 2 sowie der Novem- kungen haben werden.

berhilfe. Ferner werden nun auch noch die Dezem-

berhilfe und die Überbrückungshilfe 3 hinzukom- Bei meinen Vorstandskollegen, dem Geschäfts-

men. Dieses und unsere tägliche Arbeit in der führer und den Mitarbeiterinnen bedanke ich

Zusammenarbeit mit den Mandanten in dieser mich sehr herzlich für die sehr gute und konstruk-

schwierigen Zeit haben unseren Berufsstand, zu- tive Zusammenarbeit, mit dem Wunsch, dass es

sammen mit den Mitarbeiterinnen und Mitarbeitern, auch im Jahr 2021 so sein wird.

vor erhebliche Herausforderungen gestellt. Die Steu-

erberaterverbände und die Steuerberaterkammern Allen Kolleginnen und Kollegen wünsche ich ein

versuchen nunmehr gemeinsam, zumindest für die schönes Weihnachtsfest und ein friedliches gesun-

Abgabe der Steuererklärungen 2019 eine Fristver- des Jahr 2021, verbunden mit dem großen Wunsch,

längerung bis zum 31.05.2021 zu erreichen. dass wir uns bald wieder persönlich sehen können.

Der Hamburger Steuerberaterverband hat Corona

auch als Chance gesehen und ich freue mich, dass Ihr

die schon bei meiner Vorstellung zur Kandidatur für

die Präsidentschaft angedachten Online-Seminare

nunmehr auch wirklich angeboten werden. Die Mit-

arbeiterinnen der Geschäftsstelle und der Ge- Andreas Schneier

schäftsführer haben diese Möglichkeit genutzt und Präsident

6 VERBANDSNACHRICHTEN 4|2020

STEUERBERATERVERBAND HAMBURG – AUS DEM HAMBURGER VERBAND

MITGLIEDERVERSAMMLUNG DES STEUERBERATERVERBANDES

Die Mitgliederversammlung des Steuerberater- wand in der Verbandsgeschäftsstelle geführt. Herr

verbandes haben wir aufgrund der Corona-Pan- Schneier bedankte sich für den erfolgreichen Ein-

demie in diesem Jahr – etwas später als üblich – satz der Mitarbeiter. Weiter stellt er dazu fest, dass

am 30. September 2020 durchgeführt. der Verband die Live-Online-Seminare – auch nach

Überwindung der Krise – dauerhaft anbieten wird.

Präsident Andreas Schneier eröffnete die Ver-

sammlung und begrüßte 27 Mitglieder. Er stellte Vizepräsident und Schatzmeister Volker Höpfl

fest, dass zur Wahrung der vorgeschriebenen legte den Jahresabschluss 2019 vor und stellte

Mindestabstände als Veranstaltungsort die Elb- diesen zur Aussprache. Nach dem anschließen-

kuppel im Hotel Hafen Hamburg ausgewählt den Bericht der Rechnungsprüfer wurde der Ab-

worden ist, die unter diesen besonderen Bedin- schluss einstimmig genehmigt und der Vorstand

gungen 72 Teilnehmer fasst. Damit konnten un- ebenfalls einstimmig entlastet.

ter den Teilnehmern großzügige Abstände einge-

halten werden. Die Mitgliederversammlung setzte sodann den

Regel-Mitgliedsbeitrag für 2020 unverändert

Herr Schneier berichtete über die Tätigkeit des auf 200,00 Euro und den ermäßigten Beitrag

Vorstandes im Jahr 2019 und verwies dabei auch auf 130,00 Euro, jeweils zzgl. der gesetzlichen

auf den umfassenden Geschäftsbericht. Umsatzsteuer, einstimmig fest.

Weiterhin berichtete Herr Schneier über aktuelle Darüber hinaus hat die Mitgliederversammlung

Entwicklungen im Verband. Die Auswirkungen der die Aufwandsentschädigungen und die Reisekos-

Pandemie waren ab März 2020 für den Verband tenvergütungen für den Vorstand – in der Höhe

sehr deutlich spürbar. Mehr als 40 Präsenz-Semin- unverändert – einstimmig beschlossen.

artermine mussten alleine bis Juni 2020 abgesagt

und sodann neu geplant werden. Weiterhin hat der In seinen Schlussworten bedankte sich Herr

Verband ab dem 25. März 2020 damit begonnen, Schneier bei den anwesenden Mitgliedern für ihre

eine Vielzahl von Live-Online-Seminaren anzubieten. Teilnahme an der etwa eine Stunde dauernden

Dieses alles hat zu einem erheblichen Arbeitsauf- Versammlung.

VERBANDSNACHRICHTEN 4|2020 7

STEUERBERATERVERBAND HAMBURG – AUS DEM HAMBURGER VERBAND

BEZIRKSGRUPPENVERANSTALTUNGEN 2021

Die Bezirksgruppenveranstaltungen möchten nur mit reduzierten Teilnehmerzahlen genutzt wer-

wir im Jahr 2021 wieder an den gewohnten den. Die Veranstaltungsübersicht der Bezirksgrup-

Veranstaltungsorten durchführen. pen auf den Seiten 4 und 5 dieser Verbandsnach-

richten ist demnach als vorläufig zu betrachten.

Dem Vorstand ist es ein wichtiges Anliegen, die

Fortbildung in den Bezirksgruppen und den damit Wir werden – sobald es wieder los geht – für die

verbundenen kollegialen Austausch nach der lan- Bezirksgruppenveranstaltungen die jeweiligen

gen Pause seit März 2020 möglichst bald wieder Mitglieder für jede Veranstaltung gesondert per

aufzunehmen. E-Mail einladen. Sollte eine Veranstaltung nicht

stattfinden, werden wir die davon betroffenen Be-

Anhand der aktuellen Corona-Lage werden wir zirksgruppenmitglieder darüber benachrichtigen.

laufend prüfen, ob überhaupt und in welcher

Form die Bezirksgruppenveranstaltungen tatsäch- Für eine Teilnahme in 2021 wird zwingend eine

lich durchgeführt werden können. Teilweise ha- namentliche Online-Anmeldung über den Link in

ben uns die Betreiber der Veranstaltungsorte der Einladungs-E-Mail erforderlich sein. Nur an-

schon mitgeteilt, dass diese mindestens bis Ende gemeldete Mitglieder dürfen dann an den Bezirks-

Januar 2021 geschlossen sind. Weiterhin gehen gruppenveranstaltungen teilnehmen. Teilnehmer,

wir davon aus, dass sich im Januar 2021 die die die sich im Vorfeld nicht schriftlich angemeldet

Corona-Lage noch nicht verbessert haben wird, haben, müssen leider abgewiesen werden. Die-

so dass Bezirksgruppenveranstaltungen frühes- ses wäre für alle Beteiligten eine sehr unangeneh-

tens ab Februar 2021 durchgeführt werden. Wir me Situation. Wir bitten daher alle Mitglieder ein-

werden alle Mitglieder per E-Mail darüber infor- dringlich, nicht unangemeldet zu erscheinen und

mieren, wann wir in 2021 wieder starten werden. danken vorab für Ihr Verständnis.

Wir bitten bereits heute schon um ihr Verständ- Sollte eine Veranstaltung ausgebucht sein, ist das

nis, dass es an der einen oder anderen Stelle zu Teilnehmerkontingent erschöpft.

kurzfristigen Änderungen kommen kann. Die Pla-

nung und Durchführung von Präsenzveranstaltun- Wir bitten die Mitglieder darum, sich nur anzu-

gen ist in heutigen Zeiten leider mit einigen Un- melden, wenn sie sicher teilnehmen möchten.

wägbarkeiten und möglichen Enttäuschungen für Andernfalls würde die Nichtteilnahme oder auch

die Teilnehmer verbunden. Die Räume können eine kurzfristige Absage dazu führen, dass die

z. B. voraussichtlich nicht mit den auf den Bezirks- wenigen Plätze nicht weiter vergeben werden

gruppenversammlungen jeweils üblichen, sondern können und leer bleiben.

8 VERBANDSNACHRICHTEN 4|2020

STEUERBERATERVERBAND HAMBURG – AUS DEM HAMBURGER VERBAND

STEUERFACHTAG PERSONENGESELLSCHAFTEN

AM 27.10.2020 IM HOTEL GRAND ELYSÉE

menen Erbfolge, Vorbehaltsnießbrauch bei Mit- Von

unternehmerschaften, Aufnahme von Gesell- Claudia Greibke

schaftern in Mitunternehmerschaften, drohende

Gewerblichkeit bei nicht-gewerblichen Personen-

gesellschaften, Neues zur erweiterten Gewerbe-

steuerkürzung und zur Realteilung behandelt.

Gestaltungshinweise für doppelstöckige Personen-

gesellschaften und zum Erbschaft- und Schen-

kungsteuerrecht ermöglichen uns die aktive Bera-

tung unserer Mandanten.

Am 27. Oktober 2020 durften wir im großen Fest-

saal des Elysée Hotels unsere hochkarätigen Refe- Als Vorsitzender Richter am BFH hat uns Mein-

renten Dr. Reinhard Geck, Notar, Dr. Martin Strahl, hard Wittwer die Rechtsprechungsentwicklungen

Steuerberater und Meinhard Wittwer, Vorsitzender aus Bundesrichtersicht durch die Darstellung

Richter am BFH sowie knapp 90 Teilnehmer zum von aktuellen BFH-Urteilen, u. a. zur endgültigen

Steuerfachtag Personengesellschaften begrüßen. Einnahmelosigkeit einer Kapitalbeteiligung, Kapi-

talbeteiligung im Sonderbetriebsvermögen II,

Wir freuen uns, dass wir diese traditionelle Veran- Vorabgewinn der Komplementär-GmbH für vom

staltung als Präsenzseminar durchführen konn- Kommanditisten geleistete Geschäftsführung der

ten. Die Raumgröße des Ballsaals und die profes- KG sowie Tonnagebesteuerung vermittelt.

sionelle Organisation des Hotelpersonals haben

uns die Einhaltung des Sicherheitsabstandes und Das Seminar ist auch als Pflichtfortbildung für

aller Hygieneauflagen ermöglicht. den Fachberater für Unternehmensnachfolge

anerkannt.

In unserer täglichen Beratungspraxis nehmen die

Beratung von Personengesellschaften und ihrer

Gesellschafter einen großen Anteil ein und stellen

hohe Anforderungen an unser Fachwissen. Die

Rechtslage ist komplex, daher ist die Kombinati-

on der Referenten vom Notar über den Steuerbe-

rater bis zum BFH-Richter ideal, um Beratungs-

wissen zu aktualisieren und Gestaltungsanregun-

gen zu erhalten.

Inhaltlich wurden u. a. die Neufassung des BMF-

Schreibens zu § 6 Abs. 3 EstG zur vorweggenom-

VERBANDSNACHRICHTEN 4|2020 9

STEUERBERATERVERBAND HAMBURG – AUS DEM HAMBURGER VERBAND

100JÄHRIGER GEBURTSTAG UNSERES MITGLIEDS WALDEMAR HOIER

Wir gratulieren unserem Mitglied Waldemar

Hoier sehr herzlich zu seinem 100. Geburtstag!

Zu diesem besonderen Anlass überreichte Präsident

Andreas Schneier dem Jubilar einen Blumen-

strauß, verbunden mit den besten Wünschen

des Vorstandes. Erstmalig konnten wir einem

Verbandsmitglied zu seinem 100. Geburtstag gra-

tulieren. Wir freuen uns sehr darüber, dass uns

ein Mitglied so lange die Treue hält. Herr Hoier

und seine Frau bedankten sich für den Besuch.

Beide erfreuen sich guter Gesundheit.

VORSTANDSSITZUNGEN ONLINE

gungen im Vergleich zur sonst üblichen Präsenz-

sitzung durchführen. Auch eine längere Dauer des

Online-Meetings ist mit dieser Software möglich.

Ich erlaube mir Ihnen mit einem Schmunzeln zu be-

richten, dass wir älteren Vorstandsmitglieder (Ü50)

fast alle den Einsatz dieses Tools vorher getestet

hatten, um zu Sitzungsbeginn keine technischen

Pannen zu riskieren. Unsere jüngeren Kollegen

mussten sich für ihre technischen Anfangsproble-

Unsere Vorstandssitzung am 3. November 2020 me daher entsprechende Kommentare anhören. Ich

fand zum ersten Mal coronabedingt virtuell statt. selbst muss allerdings noch üben, in die Kamera zu

winken und zeitgleich ein Foto hinzubekommen.

Dank der guten technischen Organisation unserer

Geschäftsstelle konnten wir mit der Software Wie schön zu sehen, dass wir auch als virtuelles

GoToMeeting unsere Sitzung ohne Beeinträchti- Team im Vorstand „funktionieren“.

10 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – AUS DEM HAMBURGER VERBAND

VOM VORSTAND UND DER GESCHÄFTSFÜHRUNG

WAHRGENOMMENE TERMINE IN DER ZEIT

VOM 21.09.2020 BIS 31.12.2020

23.-24.09. 29.10.

Deutscher Steuerberaterverband e.V., Steuerberaterkammer Hamburg KdöR,

Geschäftsführersitzung in Scharbeutz Kammerversammlung (Andreas Schneier)

(Thomas Volkmann)

03.11.

28.09. Online-Vorstandssitzung (Vorstand, Thomas Volkmann)

Deutscher Steuerberaterverband e.V.,

Verbändeforum IT in Hamburg (Daniela Ebert) 09.11.

Präsidiumssitzung (Präsidium, Thomas Volkmann)

30.09.

Vorstandssitzung (Vorstand, Thomas Volkmann) 16.11.

Deutscher Steuerberaterverband e.V., Online-Sitzung

30.09.

des Rechts- und Berufsrechtsausschusses

Mitgliederversammlung (Vorstand, Thomas Volkmann)

(Volker Höpfl)

30.09.

Treffen der Präsidien und Geschäftsführer der 17.11.

Steuerberaterkammer Hamburg KdöR und des Deutscher Steuerberaterverband e.V.,

Steuerberaterverbandes Hamburg e.V. in der Online-Vorstands- und Geschäftsführersitzung

Geschäftsstelle der Kammer (Andreas Schneier, (Andreas Schneier, Thomas Volkmann)

Volker Höpfl, Claudia Greibke, Christian Ladehoff, 10.-11.12.

Thomas Volkmann) DATEV eG, Online-Vertreterversammlung

21.10. (Andreas Schneier, Volker Höpfl, Claudia Greibke,

Deutscher Steuerberaterverband e.V., Vorstandssitzung Christian Ladehoff, Ralf Cordes, Daniela Ebert,

in Berlin (Andreas Schneier) Andrea Möller)

22.10. 16.12.

Präsidiumssitzung (Präsidium, Thomas Volkmann) Online-Vorstandssitzung (Vorstand, Thomas Volkmann)

VERSTORBENE MITGLIEDER

Es verstarb unser Mitglied

Werner Pfennig

* 25.01.1928 † 20.10.2020

Wir werden dem Verstorbenen ein ehrendes Gedenken bewahren.

12 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – AUS DEM HAMBURGER VERBAND

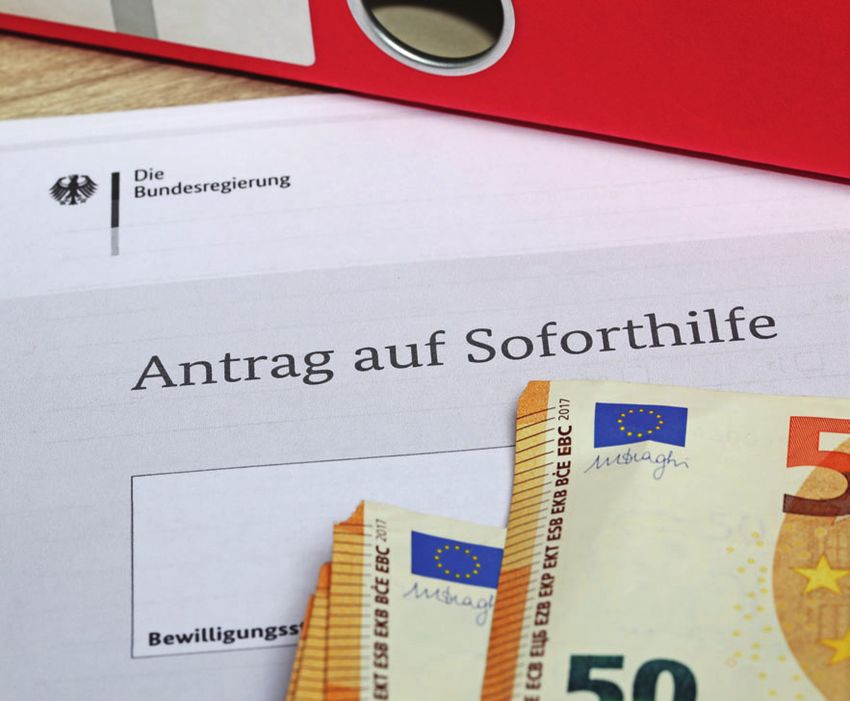

CORONA-ÜBERBRÜCKUNGSHILFE – GEMEINSAMES VORGEHEN

VON POLITIK UND BERUFSSTÄNDEN IN HAMBURG

Bundestag und Bundesrat haben das Zweite Co- Wirtschaft und Innovation Michael Westhage-

rona-Steuerhilfegesetz im Eiltempo verabschie- mann, WPK-Landespräsident Udo Bensing, StBK-

det. Seit dem 10. Juli 2020 kann die vom Kon- Präsident Stefan Blöcker sowie der StBV-Präsi-

junktur- und Zukunftspaket der Bundesregierung dent Andreas Schneier wurde begesprochen, wie

außerdem umfasste Überbrückungshilfe für klei- die Schnittstelle für die Gewährung der Überbrü-

ne und mittlere Unternehmen beantragt werden. ckungshilfe durch Wirtschaftsprüfer oder Steuer-

Wichtig ist, dass Unternehmen den Antrag nicht berater in geeigneter Weise in Hamburg ausge-

selbst stellen können. Das Antragsverfahren wird staltet werden kann.

durch Wirtschaftsprüfer oder Steuerberater

durchgeführt (seit dem 10. August 2020 auch Mit einem gemeinsamen Aufruf an alle Berufsange-

durch Rechtsanwälte). Sie haben die geltend zu hörigen in Hamburg wurden diese gebeten, ihre

machenden Umsatzrückgänge und fixen Kosten Funktion als Compliance-Instanz verantwortungs-

auf Plausibilität zu prüfen. voll wahrzunehmen, indem sie als besonders qua-

lifizierte Berufsträger die Antragsqualität massiv

In einer Schaltkonferenz am 31. Juli 2020 mit verbessern, das Verfahren beschleunigen und da-

Finanzsenator Dr. Andreas Dressel, Senator für bei helfen, Missbrauch wirksam zu verhindern.

(v. li.) Andreas Schneier, Präsident StBV Hamburg; Michael Westhagemann, Wirtschaftssenator Hamburg;

Stefan Blöcker, Präsident StBK Hamburg; Udo Bensing, Landespräsident WPK Hamburg;

Dr. Andreas Dressel, Senator der Finanzbehörde Hamburg Bildnachweis: Finanzbehörde Hamburg

VERBANDSNACHRICHTEN 4|2020 13STEUERBERATERVERBAND HAMBURG – AUS DEM HAMBURGER VERBAND

NEUZUGÄNGE VON MITGLIEDERN

IN DER ZEIT VOM 21.09.2020 BIS 31.12.2020

Beeker, Florian Jahnke, Susanne

Mundsburger Damm 20 B.A., Steuerberaterin

22087 Hamburg Seuerberatung Jahnke

Reherweg 1 b

EBS GmbH 22958 Kuddewörde

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft Mai & Bierod Steuerberater

Großer Burstah 42 Partnerschaftsgesellschaft

20457 Hamburg Kattrepelsbrücke 1

20095 Hamburg

Giza, Sönke

Dipl.-Kfm., Steuerberater Petrus, Kirsten

Jürgensallee 40 Steuerberaterin

22609 Hamburg Hansa-Consult

Richard-Wagner-Straße 1 a

GLAESER TAX GmbH 18055 Rostock

Steuerberatungsgesellschaft

Herrn Benjamin Gläser, Steuerberater Rissling, Artur

Heidenkampsweg 58 LL.M.

20097 Hamburg Lotharstr. 15

22041 Hamburg

Grundt, Jennifer

Grotenbleken 8 S & G Steuerberater

22391 Hamburg Partnerschaftsgesellschaft mbB

Armgartstr. 2

Hansen, Britt 22087 Hamburg

Dipl.-Kffr., Steuerberaterin

Isestraße 13 Turunen, Sari

20144 Hamburg Dipl.-Kffr., LL.M.

Zickzackweg 30 d

Heeg, Hans-Joachim 22605 Hamburg

Steuerberater RA

Winterhuder Weg 78 Vickermann, Manuela

22085 Hamburg Dipl.-Wi.Jur. (FH) BComEcon., Steuerberaterin

Johnsallee 60

Krautwald, Susanne 20148 Hamburg

Dipl.-Bw. (FH), Steuerberaterin

c/o LEGALES Backes Krautwald StB RAe PartG mbB Weiß Steuerberatungsgesellschaft mbH

Eppendorfer Landstr. 33 Forstweg 4

20249 Hamburg 21423 Winsen

14 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

TERMINE UND VORTRÄGE

PRÄSENZSEMINARE

UMSATZSTEUER BINNENMARKT – AUSLANDSSACHVERHALTE

Termin: 11.01. und 14.01.2021

09:00 -12:00 Uhr

JETZT ONLINE!

Referent: Jürgen R. Schott, Dipl.-Finanzwirt (FH), StB, Buckow

DIE GMBH & CO. KG – BERATUNG 2019/2020

Termin: 18.01.2021

09:00 -17:00 Uhr

Hotel Grand Elysée

Referent: Wolfram Gärtner, Dipl.-Finanzwirt, Neuss

LOHNSTEUER/REISEKOSTEN

Termin: 27.01.2021

09:00 -13:00 Uhr

Hotel Grand Elysée

Referent: Michael Seifert, Dipl.-Finanzwirt, StB, Troisdorf

DIE EINKOMMENSTEUERERKLÄRUNG 2020

Termin: 28.01.2021

09:00 -16:00 Uhr

Ameron Hotel Speicherstadt

Referent: Markus Perschon, Dipl.-Finanzwirt (FH), StB, Escheburg

DIE EINKOMMENSTEUERERKLÄRUNG 2020

Termin: 01.02.2021

09:00 -16:00 Uhr

Empire Riverside Hotel

Referent: Manfred Keil, Dipl.-Finanzwirt (FH), StB, Hannover

VERBANDSNACHRICHTEN 4|2020 15STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

DIE EINKOMMENSTEUERERKLÄRUNG 2020

Termin: 02.02.2021

09:00 -16:00 Uhr

Hotel Hafen Hamburg

Referent: Manfred Keil, Dipl.-Finanzwirt (FH), StB, Hannover

INTERNATIONALES STEUERRECHT – BASISWISSEN FÜR PRAKTIKER

Termin: 10.02.2021

09:00 -17:00 Uhr

Hotel Hafen Hamburg

Referent: Prof. Dr. Markus Peter, StB, Aalen

BESTEUERUNG ÖFFENTLICH-RECHTLICHER KÖRPERSCHAFTEN

Termin: 12.02.2021

09:00 -13:00 Uhr

Hotel Hafen Hamburg

Referent: Dr. Norbert Mückl, RA, StB, München

LEHRGANG FACHASSISTENT/IN LOHN UND GEHALT 2021

Termin: 12.02.2021-10.01.2022

Fr, 15:30-19:30 Uhr und Sa, 09.00-16:00 Uhr

Stiftung Grone Schule

Referenten: Sven-Brydes Meier, RA + Notar

Maren Meeves, Krankenkassenfachwirtin, AOK Rheinland/Hamburg

Dipl.-Finanzwirt (FH) Martin Sieden, Konzernprüfung, Finanzverwaltung Hamburg

Dipl.-Finanzwirt (FH) Rainer Schleiffarth, Dozent an der Norddeutschen

Akademie für Finanzen und Steuerrecht Hamburg

UMSETZUNG DES BETRIEBSRENTENSTÄRKUNGSGESETZES IN DER PRAXIS

Termin: 16.03.2021

09:00 -13:00 Uhr

InterCity Hotel Hamburg

Referent: Dr. Knut Weißflog

16 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

JAHRESABSCHLUSSERSTELLUNG 2020 & STEUERBILANZ 2020

Termin: 18.03.2021

09:00 -17:00 Uhr

Hotel Hafen Hamburg

Referent: Wolfram Gärtner, Dipl.-Finanzwirt, Neuss

DIE EINKOMMENSTEUERERKLÄRUNG 2020

Termin: 22.03.2021

09:00 -16:00 Uhr

Hotel Hafen Hamburg

Referent: Manfred Keil, Dipl.-Finanzwirt (FH), StB, Hannover

DIE EINKOMMENSTEUERERKLÄRUNG 2020

Termin: 23.03.2021

09:00 -16:00 Uhr

Hotel Hafen Hamburg

Referent: Manfred Keil, Dipl.-Finanzwirt (FH), StB, Hannover

EINSTIEG FÜR HOCHSCHULABSOLVENTEN / 2-WOCHEN-KURS STEUERRECHT

Termin: 12.04.2021 bis 23.04.2021

Mo – Fr, 09:00-17:30 Uhr

Bucerius Law School

Referenten: Antje Faaß, Steuerberaterin, Rostock

Meike Hass´l, Steuerberaterin, Wedel

Dipl.-Finanzwirt (FH) Martin Sieden, Drestedt

AKTUELLES SOZIALVERSICHERUNGSRECHT

Termin: 12.04.2021

09:00 -16:00 Uhr

Hotel Hafen Hamburg

Referent: Jörg Romanowski, Dipl.-Verwaltungswirt (FH), Dallgow-Döberitz

JAHRESABSCHLUSSERSTELLUNG 2020 & STEUERBILANZ 2020

Termin: 27.04.2021

09:00 -17:00 Uhr

Hotel Hafen Hamburg

Referent: Wolfram Gärtner, Dipl.-Finanzwirt, Neuss

VERBANDSNACHRICHTEN 4|2020 17STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

TERMINE DER VORTRAGSREIHE „AKTUELLES STEUERRECHT“ IN 2021

1/2021

Termin: 24.03.2021

09:00 -12:30 Uhr

Hotel Hafen Hamburg

Referenten: Prof. Dr. Bert Kaminski, Helmut Schmidt Universität Hamburg

Dipl.-Finanzwirt Michael Seifert, StB, Troisdorf

Termin: 24.03.2021

14:00 -17:30 Uhr

Hotel Hafen Hamburg

Referenten: Prof. Dr. Bert Kaminski, Helmut Schmidt Universität Hamburg

Dipl.-Finanzwirt Michael Seifert, StB, Troisdorf

Termin: 25.03.2021

09:00 -12:30 Uhr

Online

Referenten: Prof. Dr. Bert Kaminski, Helmut Schmidt Universität Hamburg

Dipl.-Finanzwirt Michael Seifert, StB, Troisdorf

Termin: 30.03.2021

09:00 -12:30 Uhr

Hotel Hafen Hamburg

Referenten: Dr. Michael Messner, RA, FAStR, FAErbR, Notar, Hannover

Dr. Jörg Grune, Richter am Niedersächsischen Finanzgericht, Hannover

IMPRESSUM

Präsidium Herausgeber

StB Andreas Schneier, Präsident Steuerberaterverband Hamburg e. V.

StB/RA Volker Höpfl, Vizepräsident, Schatzmeister Am Sandtorkai 64 a, 20457 Hamburg

StBin/WPin Dipl.-Kffr. Claudia Greibke Telefon: 040 413447-0, Telefax: 040 41344759

StB/WP Dipl.-Kfm. Christian Ladehoff info@steuerberaterverband-hamburg.de

www.steuerberaterverband-hamburg.de

Weitere Vorstandsmitglieder Verantwortlich für den Inhalt:

StB Ralf Cordes StBin/WPin Dipl.-Kffr. Claudia Greibke

StBin Daniela Ebert

StB Dipl.-Wirt.-Ing. (FH) Stefan Ihde Alle Angaben ohne Gewähr

StBin Dipl.-Kfm. Andrea Möller Layout und Druck: Wertdruck, 22145 Hamburg

StB Dipl.-Kfm. Holger Niemitz Ausgabe 4|2020, Dezember 2020

StBin Marina Wiedenroth

Fotos: stock.adobe.com

18 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

TERMINE VERANSTALTUNGSREIHE „AKTUELLES STEUERRECHT

FÜR STEUERBERATER UND QUALIFIZIERTE MITARBEITER“

3-2020/21

Termine: 06.02.2021, 09:00 -13:00 Uhr

Radisson Blu Hotel

oder

08.02.2021, 09:00 -12:30 Uhr

Online

oder

08.02.2021, 15:00 -19:00 Uhr

Hotel Hafen Hamburg

Referent: Dipl.-Finanzwirt (FH) Markus Perschon, StB, Escheburg

4-2020/21

Termine: 17.04.2021, 09:00 -13:00 Uhr

Hotel Grand Elysée

oder

19.04.2021, 09:00 -12:30 Uhr

Online

oder

19.04.2021, 15:00 -19:00 Uhr

Hotel Hafen Hamburg

Referent: Dipl.-Finanzwirt (FH) Markus Perschon, StB, Escheburg

TERMINE SEMINARREIHE „AKTUELLE BFH-RECHTSPRECHUNG“

URTEILSDISKUSSION MIT BUNDESRICHTERN

GEWINNEINKÜNFTE UND BILANZSTEUERRECHT

Termin: 22.02.2021

15:30 -19:00 Uhr

Bucerius Law School

Referent: Michael Wendt, Vorsitzender Richter am Bundesfinanzhof, München

RUND UM DEN GESELLSCHAFTER-GESCHÄFTSFÜHRER

Termin: 19.04.2021

15:30 -19:00 Uhr

Bucerius Law School

Referent: Dr. Nils Trossen, Richter am Bundesfinanzhof, München

VERBANDSNACHRICHTEN 4|2020 19STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

TERMINE JAHRES-ABONNEMENT „PRAKTIKER-SEMINARE 2021 FÜR KANZLEIMITARBEITER“

1/2021 – UMSATZSTEUER

Termine: 15.02.2021, 09:00 -12:30 Uhr

Empire Riverside Hotel

oder

22.02.2021, 09:00 -12:30 Uhr

Hotel Hafen Hamburg

oder

23.02.2021, 09:00 -12:30 Uhr

Online

Referent: Dipl.-Finanzwirt (FH) Florian Krause, Celle

2/2021 – EINKOMMENSTEUER

Termine: 15.04.2021, 09:00 -12:30 Uhr

Online

oder

20.04.2021, 09:00 –12:30 Uhr

Hotel Grand Elysée

oder

26.04.2021, 09:00 –12:30 Uhr

Hotel Hafen Hamburg

Referent: Dipl.-Finanzwirt Michael Seifert, Troisdorf

LEHRGÄNGE FÜR AUSZUBILDENDE ZUM/ZUR STEUERFACHANGESTELLTEN

AZUBI-CRASHKURS ZUR VORBEREITUNG AUF DIE STEUERFACHANGESTELLTEN-PRÜFUNG IM APRIL 2021

Termine: 04.03. bis 09.03.2021

08:30 –17:30 Uhr

Grone-Schule

Referent: Dipl.-Finanzwirt (FH) Holger Bojara

AZUBI-KURS ZUR VORBEREITUNG AUF DIE ABSCHLUSSPRÜFUNG IM NOVEMBER 2021

Termine: 04.05.2021

17:45 –20:00 Uhr

Grone-Schule

Referenten: Meike Hass’l, Steuerberaterin, Hamburg

Dipl.-Finanzwirt(FH) Tom Hellmann, Hamburg

Dipl.-Finanzwirt(FH) Matthias Lüders, Hamburg

Maik Woywod

20 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

LIVE-ONLINE-SEMINARE

LOHNSTEUER/REISEKOSTEN

Termin: 08.01.2021

09:00 –12:30 Uhr

Referent: Michael Seifert, Dipl.-Finw., Steuerberater, Troisdorf

DER WEG IN UND DURCH DIE DIGITALISIERUNG FÜR FORTGESCHRITTENE

Termin: 19.01., 26.01., 01.02. und 09.02.2021 (4 Termine)

09:00 –13:00 Uhr

Referent: Vanessa Halwaß, Berlin

EXCEL – GRUNDLAGEN

Termin: 25.01.2021

09:00 –12:00 Uhr

Referent: Maximilian Schoichet, Dipl.-Kfm.

EXCEL -AUFBAUKURS

Termin: 26.01.2021

09:00 –12:00 Uhr

Referent: Maximilian Schoichet, Dipl.-Kfm.

MONATLICHES STEUER-UPDATE (ABO)

Termin: 29.01.2021

09:00 –10:30 Uhr

Referent: Markus Perschon, Dipl.-Finanzwirt (FH), StB, Escheburg

EXCEL – GRUNDLAGEN

Termin: 01.02.2021

09:00 –12:00 Uhr

Referent: Maximilian Schoichet, Dipl.-Kfm.

EXCEL – AUFBAUKURS

Termin: 02.02.2021

09:00 –12:00 Uhr

Referent: Maximilian Schoichet, Dipl.-Kfm.

VERBANDSNACHRICHTEN 4|2020 21STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

BESTEUERUNG ÖFFENTLICH-RECHTLICHER KÖRPERSCHAFTEN

Termin: 03.02.2021

09:30 –12:30 Uhr

Referent: Dr. Dr. Norbert Mückl, RA, StB, München

AKTUELLE UMSATZSTEUER (1 X PRO QUARTAL)

Termin: 04.02.2021

09:30 –11:00 Uhr

Referent: Andreas Fietz, Dipl.-Wi.Jur., Steuerberater, München

DIE EINKOMMENSTEUERERKLÄRUNG 2020 TEIL 1

Termin: 11.02.2021

13:30 –16:30 Uhr

Referent: Michael Seifert, Dipl.-Finanzwirt, StB, Troisdorf

DIE EINKOMMENSTEUERERKLÄRUNG 2020 TEIL 2

Termin: 15.02.2021

13:30 –16:30 Uhr

Referent: Michael Seifert, Dipl.-Finanzwirt, StB, Troisdorf

AKTUELLES SOZIALVERSICHERUNGSRECHT 2021 – UPDATE FÜR DIE LOHNBUCHHALTUNG

Termin: 16.02.2021

09:00 –11:45 Uhr

Referent: Jörg Romanowski, Dipl.-Verwaltungswirt (FH), Dallgow-Döberitz

AKTUELLES SOZIALVERSICHERUNGSRECHT 2021 – UPDATE FÜR DIE LOHNBUCHHALTUNG

Termin: 17.02.2021

09:00 –11:45 Uhr

Referent: Jörg Romanowski, Dipl.-Verwaltungswirt (FH), Dallgow-Döberitz

DIE EINKOMMENSTEUERERKLÄRUNG 2020 TEIL 1

Termin: 17.02.2020

09:00 –12:00 Uhr

Referent: Michael Seifert, Dipl.-Finanzwirt, StB, Troisdorf

22 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

DIE EINKOMMENSTEUERERKLÄRUNG 2020 TEIL 2

Termin: 24.02.2020

09:00 –12:00 Uhr

Referent: Michael Seifert, Dipl.-Finanzwirt, StB, Troisdorf

KÜNSTLERSOZIALVERSICHERUNG

Termin: 24.02.2021

09:00 –11:00 Uhr

Referent: Jörg Romanowski, Dipl.-Verwaltungswirt (FH), Dallgow-Döberitz

MONATLICHES STEUER-UPDATE (ABO)

Termin: 26.02.2021

09:00 –10:30 Uhr

Referent: Markus Perschon, Dipl.-Finanzwirt (FH), StB, Escheburg

MONATLICHES STEUER-UPDATE (ABO)

Termin: 19.03.2021

09:00 –10:30 Uhr

Referent: Markus Perschon, Dipl.-Finanzwirt (FH), StB, Escheburg

EXCEL – GRUNDLAGEN

Termin: 29.03.2021

09:00 –12:00 Uhr

Referent: Maximilian Schoichet, Dipl.-Kfm.

EXCEL – AUFBAUKURS

Termin: 30.03.2021

09:00 –12:00 Uhr

Referent: Maximilian Schoichet, Dipl.-Kfm.

ELEKTROMOBILITÄT

Termin: 06.04.2021

10:00 –12:00

Referent: Michael Seifert, Dipl.-Finanzwirt, StB, Troisdorf

VERBANDSNACHRICHTEN 4|2020 23STEUERBERATERVERBAND HAMBURG – VERANSTALTUNGEN IM ÜBERBLICK

EXCEL – GRUNDLAGEN

Termin: 12.04.2021

09:00 –12:00 Uhr

Referent: Maximilian Schoichet, Dipl.-Kfm.

EXCEL – AUFBAUKURS

Termin: 13.04.2021

09:00 –12:00 Uhr

Referent: Maximilian Schoichet, Dipl.-Kfm.

UPDATE BUCHFÜHRUNG FÜR MITARBEITER – SCHWIERIGE GESCHÄFTSVORFÄLLE RICHTIG

BEHANDELN UND RICHTIG BUCHEN (TEIL 1)

Termin: 13. und 20.04.2021

13:00 –16:30 Uhr

Referent: Adrian Iwan

MONATLICHES STEUER-UPDATE (ABO)

Termin: 30.04.2021

09:00 –10:30 Uhr

Referent: Markus Perschon, Dipl.-Finanzwirt (FH), StB, Escheburg

UPDATE BUCHFÜHRUNG FÜR MITARBEITER – SCHWIERIGE GESCHÄFTSVORFÄLLE RICHTIG

BEHANDELN UND RICHTIG BUCHEN (TEIL 2)

Termin: 25.05. und 01.06.2021

13:00 –16:30 Uhr

Referent: Adrian Iwan

24 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – DSTV

LANGE ERWARTET: ENTWURF EINES BMF-ANWENDUNGSSCHREIBENS

ZU § 8D KSTG LIEGT AUF DEM TISCH

Das BMF plant, zur Anwendung des § 8d KStG ein Kompliziertes Zusammenspiel zwischen

umfangreiches Anwendungsschreiben zu veröf- § 8c KStG und § 8d KStG

fentlichen. Mit konkreten Ausführungen zur An-

tragsgestaltung sowie zum unbestimmten Begriff Im Rahmen des sog. Jahressteuergesetzes 2018

des Geschäftsbetriebs soll der von Rechtsunsi- wurde der in § 8c KStG geregelte anteilige Ver-

cherheiten geprägten Norm „Leben eingehaucht“ lustuntergang bei Übertragungen von mehr als

werden. Der DStV hat sich das Entwurfsschrei- 25 % bis zu 50 % der Anteile komplett gestrichen.

ben angeschaut und einige konstruktive Hinwei- Doch welche Nachwehen ergeben sich daraus für

se an das BMF adressiert. die betroffenen Unternehmen? Gerade in Fällen,

in denen der beantragte fortführungsgebundene

Die Neuerungen zum fortführungsgebundenen Verlustvortrag nach § 8d KStG auf einem verfas-

Verlustvortrag nach § 8d KStG sind auf Anteils- sungswidrigen quotalen Verlustuntergang beruht,

erwerbe mit Wirkung ab dem 1.1.2016 anwend- wäre ein Hinweis im BMF-Schreiben zum weite-

bar. Bisher tappte die Praxis weitestgehend im ren Prozedere wünschenswert.

Dunkeln, welche Vorgaben die Finanzverwaltung

zugrunde legt. Durch den vom BMF vorgelegten Ein weiterer kritischer Punkt ergibt sich aus dem

Entwurf einer Verwaltungsanweisung gewinnt die Wahlrecht zwischen der Anwendung der Stillen-

Norm an Kontur: Bereits auf den ersten Blick fällt Reserve-Klausel nach § 8c KStG oder einem An-

dem Deutschen Steuerberaterverband e.V. trag nach § 8d KStG. Reichen bei Anwendung der

(DStV) vor allem die Vielzahl von Anwendungsbei- Stillen-Reserve-Klausel die stillen Reserven nicht

spielen sehr positiv ins Auge. aus, gehen die nicht genutzten Verluste unter. Die

Zwangsschraube für die Unternehmen bleibt da-

Bislang dürften die eher restriktiven Regelungen mit auch an dieser Stelle fest angezogen. Dabei

tatsächlich aber nur von wenigen betroffenen Un- wäre eine gewisse Entkrampfung denkbar. Der

ternehmen genutzt worden sein. Nach Auffas- DStV schlägt vor, dass ein Nachholen des § 8d-

sung des DStV bleibt es daher – auch nach Ver- KStG-Antrags in einem solchen Fall zulässig ist.

öffentlichung eines BMF-Schreibens – unabding-

bar, dass vor allem der Gesetzgeber zur weiteren

„Verschlankung“ der komplexen Vorschriften zum Freud' und Leid beim unbestimmten

Untergang bzw. Erhalt von Verlustvorträgen noch Begriff des Geschäftsbetriebs

einmal den Rotstift ansetzt. Doch dies steht auf

einem anderen Papier. Gemäß § 8d Abs. 1 Satz 3 KStG wird der Ge-

schäftsbetrieb als „die von einer einheitlichen Ge-

Was das vorliegende BMF-Entwurfsschreiben winnerzielungsabsicht getragenen, nachhaltigen,

betrifft, hat der DStV u. a. folgende Punkte und sich gegenseitig ergänzenden und fördernden Be-

offene Fragestellungen in seiner Stellungnahme tätigungen der Körperschaft“ definiert. Er be-

S 10/20 aufgegriffen: stimmt sich nach qualitativen Merkmalen. Das

VERBANDSNACHRICHTEN 4|2020 25STEUERBERATERVERBAND HAMBURG – DSTV

BMF-Schreiben legt diesen Begriff – u. E. nicht Immerhin: Nach Auffassung des BMF steht eine

ganz unproblematisch – „tätigkeitsbezogen“ un- zusätzlich ausgeübte wirtschaftlich geringfügige Be-

ter Rückgriff auf den gewerbesteuerlichen Begriff tätigung einem einheitlichen Geschäftsbetrieb

des Gewerbebetriebs aus. nicht entgegen. Diese soll dann nicht ins Gewicht

fallen, wenn die Nettoumsatzerlöse 3 % der Ge-

Liegen z. B. mehrere Geschäftsbetriebe vor, ist samtnettoumsatzerlöse und den Betrag von 24.500

gemäß dem Entwurfsschreiben der Anwendungs- Euro im Veranlagungszeitraum nicht übersteigen.

bereich des § 8d KStG nicht eröffnet. Eine kräfti-

ge Einschränkung für den Gebrauch des § 8d Diese prozentuale und betragliche Begrenzung ist

KStG. Zugleich fehlt es an einer Abbildung der dy- nachvollziehbar, verdeutlicht jedoch zugleich, dass

namischen Entwicklungen von Geschäftsbetrie- einer unschädlichen geringfügigen Tätigkeit über-

ben – etwa, wenn das Unternehmen einen Be- aus enge Grenzen gesetzt sind. Insbesondere an-

reich seiner Tätigkeiten nach und nach reduziert gesichts der gegenwärtigen Corona-Krise und den

und so möglicherweise in den Anwendungsbe- damit in vielen Unternehmen einhergehenden Um-

reich des § 8d KStG hineinwächst. Hier erwartet satzrückgängen kann eine bisweilen wirtschaftlich

der DStV, dass deutlich mehr Spielraum für die geringfügige Betätigung ggf. prozentual schneller

Unternehmen geschaffen wird. ins Gewicht fallen. Die Betrachtung eines Drei-Jah-

res-Zeitraums könnte nach Auffassung des DStV

Ist zwischen mehreren selbstständigen Betäti- diesem negativen Effekt entgegenwirken.

gungen ein gegenseitiger Förder- und Sachzu-

sammenhang gegeben, können diese als einheit-

licher Geschäftsbetrieb qualifiziert werden. Das Fortführungsgebundener Verlustvortrag

BMF führt hierzu beispielhaft ein Autohaus und weiterhin in Gefahr

eine Kfz-Werkstatt an. Fraglich bleibt jedoch, ob

ein solch enger Förderungs- und Ergänzungszu- Als nach wie vor äußerst problematisch für die

sammenhang ggf. auch im „fachfremden“ Bereich betroffenen Körperschaften erachtet der DStV

(Autohaus/Kantine) auftreten kann. Weitere Aus- die fehlende zeitliche Beschränkung in Bezug auf

führungen hierzu wären hilfreich. schädliche Ereignisse, die nach der Feststellung

des fortführungsgebundenen Verlustvortrags ein-

Ebenfalls nicht explizit geregelt wird die Frage, ob treten (vgl. DStV-Stellungnahme S 12/16). Ab

bei mehreren Geschäftsbetrieben mit einem ge- diesem Zeitpunkt müssen die Unternehmen fak-

genseitigen Förder- und Sachzusammenhang tisch zeitlich unbegrenzt mit der Gefahr leben, ih-

Aus dem DStV-Forum/

z. B. der Verkauf eines Geschäftsbetriebs oder ren fortführungsgebundenen Verlustvortrag doch

Die Steuerberatung:

die Einbringung eines Geschäftsbetriebs in eine noch zu verlieren. Diese Gefahr gilt es zu bannen

10/2020,

Tochter-Gesellschaft eine Ruhendstellung dar- und den Unternehmen durch eine zeitliche Be-

TB-Nr.: 086/20, stellt. Auch an dieser Stelle sind nach Auffassung grenzung deutlich mehr Sicherheit für ihre wirt-

Stand: 11.09.2020 des DStV weitere Hinweise förderlich. schaftliche Entwicklung zu geben.

26 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – BERUFSAUSÜBUNG

ABWESENHEITSÜBERSICHT 2021 – URLAUBSPLANUNG IN DER

KANZLEI AUF EINEN BLICK

Mit dem Herbst beginnen in vielen Kanzleien häufig wesenheitszeiten, z. B. aufgrund von Dienstreisen, Von

Ines Schumann,

Steuerberaterin,

schon die Planungen für die Urlaubstage der Mitar- Weiterbildungen, Krankheiten oder das geplante Ab-

Dresden

beiter des nächsten Jahres. Zur Unterstützung in der feiern von Überstunden aktualisiert werden. In mei-

Praxis hat das Verbändeforum IT des Deutschen ner Kanzlei planen wir mit dem Tool auch rollieren-

Steuerberaterverbandes (DStV) eine Excellösung de Spätdienste und unsere Arbeitsberatungstage.

mit dem Namen „Abwesenheitsübersicht“ entwi- So sieht man auf einen Blick, wer wann in der Kanz-

ckelt. Das Tool wird jährlich aktualisiert und steht lei zu erreichen ist. Nach Genehmigung der Urlaube

allen Mitgliedern der Steuerberaterverbände unter durch die Kanzleileitung wird eine Sicherungskopie

www.stbdirekt.de in der Rubrik DStV Infos/Verbän- erstellt. Zusätzlich werden die Abwesenheiten im

deforum IT zum Download zur Verfügung. Outlook-Kalender eingetragen.

Die Vorteile des Excel-Tools Der Aufbau des Tools

Die Mitarbeiter können ihre Urlaubstage planen und In der ersten Tabelle (Deckblatt und Erläuterun-

sofort sehen, ob ihre Vertretung in diesem Zeitraum gen nicht mitgezählt) erhält jeder eine Übersicht,

anwesend sein wird. Gleichzeitig können andere Ab- wie viele Urlaubstage jeder Mitarbeiter hat und

ANZEIGESTEUERBERATERVERBAND HAMBURG – BERUFSAUSÜBUNG

wie viele Tage in der Kanzlei in den einzelnen Mo- Kanzlei färben wir uns zusätzlich die Schulferien

naten geplant werden bzw., wenn es dann im „Ist“ gelb ein.

auch aktualisiert wird, wie viele Urlaubstage be-

reits genommen wurden. In der zweiten Tabelle Viele Kollegen und Kolleginnen nutzen das Tool

erhält man die Übersicht, wie viele Tage für wel- bereits in ihren Kanzleien. Sollten wir auch Ihr In-

che Abwesenheitsgründe (krank, Kind krank, Ur- teresse geweckt haben, dann probieren Sie das

laub, Sonderurlaub, Überstunden, Lehrgänge Excel-Tool für das Jahr 2021 aus. Es ist abrufbar

etc.) je Mitarbeiter anfallen bzw. angefallen sind. unter www.stbdirekt.de (StBdirekt.-Nr. 373361).

Hier braucht niemand zu rechnen. Ab der dritten

Tabelle folgen die einzelnen Monate. Nach dem Wir sind bestrebt, unsere Arbeitshilfen und Tools

Dezember sind am Ende noch die Schulferien al- weiter zu verbessern. Falls sich aus Ihrer Sicht

Aus dem Newsletter

ler Bundesländer vermerkt und in der letzten Ta- bei der praktischen Handhabung Verbesserungs-

Verbändeforum IT vom

belle finden Sie die Feiertage aller Bundesländer. vorschläge ergeben, senden Sie diese bitte jeder-

Deutschen Steuer-

Die bundeseinheitlichen Feiertage sind bereits in zeit per E-Mail an die DStV-Geschäftsstelle in Ber-

beraterverband e.V. den einzelnen Monaten rot markiert, die anderen lin (dstv.berlin@dstv.de). Wir freuen uns auf Ihr

vom 25.09.2020 müssen individuell gekennzeichnet werden. In der Feedback.

28 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – BERUFSAUSÜBUNG

DIE AUSSCHLAGUNG EINER ERBSCHAFT

1. Einleitung Von

ten. S kümmert sich weiterhin um nichts. Im Sep-

Dr. Thomas Leuer und

Dr. W.-P. Haarmann,

Wer eine Erbschaft macht, geht von einem Zu- tember fordert ihn das Pflegeheim unter Andro-

Fachanwälte für Erb-

wachs seines eigenen Vermögens aus. Nicht sel- hung einer Klage auf, den offenen Betrag in Höhe

recht (www.erbstreit-

ten stellt sich heraus, dass der Nachlass weniger von 12.000,00 Euro binnen zwei Wochen zu zah-

werthaltig ist als zunächst angenommen. Genau- len. S ist entsetzt. muenster.de)

so häufig sind die Fälle, in denen die Erben sich Dr. Peus · Dr. Leuer ·

nicht hinreichend und insbesondere rechtzeitig 3. Grundlagen Dr. Stelzig

Bereits mit dem Tod des Erblassers werden die Partnerschaft von

Rechtsanwälten mbB ·

genug um die Zusammensetzung ihres Erbes

Notare, Münster

kümmern. Die sechswöchige Ausschlagungsfrist Erben gemäß § 1922 BGB Gesamtrechtsnachfol-

ist eine Ausschlussfrist und kann nicht verlängert ger des Erblassers. Als Korrektiv zu dem Prinzip

werden. Lässt der Erbe die Ausschlagungsfrist des Von-selbst-Erwerbs (Anfallsprinzip) nach

verstreichen, hat er die Erbschaft angenommen § 1922 BGB und zum Schutz der Dispositionsfrei-

und haftet dann grundsätzlich für alle Nachlass- heit des Erben sieht § 1942 BGB die Ausschla-

verbindlichkeiten. Aber auch noch nach Versäu- gung vor. Die Ausschlagung ist ein Gestaltungs-

mung der Ausschlagungsfrist hat der Erbe Mög- recht, die Ausschlagung mithin eine bedingungs-

lichkeiten, diese für ihn fatalen wirtschaftlichen feindliche einseitige Willenserklärung.

Folgen zu vermeiden. In der Praxis werden zudem

nicht nur überschuldete Nachlässe ausgeschla- § 1942 BGB:

gen. Vielmehr wird die Erbausschlagung auch als Die Erbschaft geht auf den berufenen Erben un-

Mittel eingesetzt, um nach dem Erbfall einen beschadet des Rechts über, sie auszuschlagen

werthaltigen Nachlass in eine andere Richtung zu (Anfall der Erbschaft).

lenken („taktische Ausschlagung“).

§ 1943 BGB:

2. Praxisfall Der Erbe kann die Erbschaft nicht mehr ausschla-

Der 89-jährige Erblasser verstirbt am 15.03.2020 gen, wenn er sie angenommen hat oder wenn die

in einem Pflegeheim in Ahlen. Seine Tochter T für die Ausschlagung vorgeschriebene Frist ver-

und sein Sohn S, die testamentarisch als Erben strichen ist; mit dem Ablauf der Frist gilt die Erb-

zu je 1/2 Anteil eingesetzt worden und beide kin- schaft als angenommen.

derlos sind, wohnen in Süddeutschland. Obwohl

T und S noch im März von seinem Tod erfahren Entscheidet sich ein berufener Erbe dafür, die

und das Nachlassgericht ihnen Mitte April das Erbschaft auszuschlagen, hat die Ausschlagung

Testament nebst Eröffnungsprotokoll zustellt, form- und fristgerecht zu erfolgen. Der Erbe hat

kümmern sie sich um nichts. Im Juli teilt der ge- die Erbschaft

setzliche Betreuer des Erblassers T und S mit, der

Nachlass sei wegen einer noch offenen Forde- • binnen sechs Wochen ab Kenntnis von dem

rung des Pflegeheims in Höhe von 12.000,00 Anfall der Erbschaft und dem Grunde der Be-

Euro überschuldet. T lässt sich anwaltlich bera- rufung (§ 1944 Abs. 1, 2 Satz 1 BGB), binnen

VERBANDSNACHRICHTEN 4|2020 29STEUERBERATERVERBAND HAMBURG – BERUFSAUSÜBUNG

4. Lösung

Im Praxisfall sind T und S bereits mit dem Tod des

Erblassers aufgrund testamentarischer Erbfolge

Erben zu je 1/2 Anteil geworden. Weder T noch S

haben die Erbschaft binnen der gesetzlichen Aus-

schlussfrist von sechs Wochen, die hier mit Zu-

stellung der letztwilligen Verfügung Mitte April

begann (§ 1944 Abs. 2 Satz 2 BGB), wirksam aus-

geschlagen.

S haftet deshalb grundsätzlich als Erbe in Bezug

auf die Nachlassverbindlichkeiten, wenn er nichts

unternimmt. Ob S nur in Höhe seiner testamenta-

rischen Erbquote haftet oder sogar als Alleiner-

be des Erblassers berufen ist und damit die voll-

ständigen Nachlassverbindlichkeiten zu tragen

hat, hängt davon ab, ob T im Nachgang zu der an-

waltlichen Beratung Maßnahmen zum Ziel eines

eigenen Haftungsausschlusses ergriffen hat.

Sollte der Rechtsanwalt seiner Mandantin T gera-

ten haben, nichts zu unternehmen und sollte T

dieser – regressträchtigen – Empfehlung Folge ge-

sechs Monaten bei Auslandsbezug (§ 1944 leistet haben, haftet auch T weiterhin als Miterbin

Abs. 3 BGB), zu 1/2 Anteil für die Nachlassverbindlichkeiten.

• durch Erklärung gegenüber dem Nachlassge-

richt zu Protokoll des Gerichts oder in öffent- Die richtige Empfehlung an T hätte gelautet, die

lich beglaubigter Form (§ 1945 BGB) Annahme der Erbschaft, die durch die von ihr ver-

säumte Ausschlagungsfrist fingiert worden ist,

auszuschlagen. anzufechten (§ 1954 BGB). Die Anfechtung kann

nur gestützt werden auf einen Irrtum, eine Dro-

Die wirksame Ausschlagung hat zur Folge, dass hung oder eine Täuschung (§ 119 BGB ff.). Im

der Anfall der Erbschaft als nicht erfolgt anzuse- Praxisfall wird T die Anfechtung darauf stützen

hen ist (§ 1953 Abs. 1 BGB) und die Erbschaft können, dass sie zum Zeitpunkt der konkluden-

demjenigen anfällt, der berufen sein würde, wenn ten Annahme der Erbschaft einem Motivirrtum

der Ausschlagende zur Zeit des Erbfalls nicht ge- nach § 119 BGB unterlag, wenn sie davon aus-

lebt hätte (§ 1953 Abs. 2 BGB). ging, dass der Nachlass nicht überschuldet sein

30 VERBANDSNACHRICHTEN 4|2020STEUERBERATERVERBAND HAMBURG – BERUFSAUSÜBUNG

würde. Die erfolgreiche Anfechtung hätte zur Fol- • die Eröffnung des Nachlassinsolvenzverfah-

ge, dass T nicht mehr als Erbin anzusehen ist rens beantragt (§ 1975 BGB, §§ 350 ff. InsO),

(§ 1957 Abs. 1 BGB). • die Nachlassgläubiger im Aufgebotsverfahren

zur Anmeldung ihrer Forderung auffordern

Die Anfechtung der Ausschlagung muss ebenfalls lässt (§§ 1970, 1974 BGB),

form- und fristgerecht erfolgen, ebenfalls grund- • sich darauf beruft, der Nachlass sei dürftig

sätzlich binnen sechs Wochen ab Kenntnis von (§§ 1990, 1992 BGB), oder

dem Anfechtungsgrund durch Erklärung gegen- • als Miterbe die Einrede des ungeteilten Nach-

über dem Nachlassgericht zu Protokoll des lasses erhebt (§ 2059 BGB).

Gerichts oder in öffentlich beglaubigter Form

(§ 1955 i. V. m. § 1945 BGB). Hinweis:

Eine Beschränkung der Erbenhaftung i. S. d.

Hat T die Anfechtung der Ausschlagung wirksam § 780 ZPO wird im Prozess nicht von Amts we-

angefochten, fällt die Erbschaft S als Alleinerbe gen berücksichtigt, sondern nur auf eine Einrede

zu. S haftet damit grundsätzlich vollumfänglich in des Erben hin (§ 781 ZPO). Fehlt ein Ausspruch

Bezug auf die Nachlassverbindlichkeit. Er selbst des Vorbehalts im Urteilstenor, kann im Fall einer

ist nicht mehr berechtigt, ebenfalls die Annahme rechtskräftig gewordenen Entscheidung dieser

der Erbschaft anzufechten, da die Anfechtungs- Vorbehalt nicht mehr nachgeholt werden. Es tritt

frist von sechs Wochen (§ 1954 BGB) ab Kenntnis also automatisch eine unbeschränkte Haftung

der Überschuldung – diese Kenntnis hatte S hier ein. Es handelt sich hier um eine typische Re-

aufgrund der Mitteilung des Betreuers bereits im gressfalle für Anwälte.

Juli 2020 – zum Zeitpunkt der Klageandrohung im

September bereits verstrichen ist. Die Optionen, 6. Praxistipp: Richtiges Verhalten bei

die S verbleiben, um seine Haftung doch noch zu Zweifeln an der Werthaltigkeit des

reduzieren, werden im Nachfolgenden dargestellt. Nachlasses

Bestehen Zweifel an der Werthaltigkeit des Nach-

5. Möglichkeiten zur Reduzierung der lasses, sollte die als Erbe berufene Person die Zeit

Haftung auf den Nachlass von maximal sechs Wochen ab Kenntnis des Erb-

Ist die Ausschlagungsfrist versäumt und auch ei- falls und ihrer Berufung nutzen, um zu klären, ob der

ne Anfechtung der Annahme der Erbschaft nicht Nachlass tatsächlich überschuldet oder doch wert-

möglich, haftet der Erbe unbeschränkt, also nicht haltig ist. Sie sollte insbesondere keine Handlungen

nur mit der Erbschaft (§ 1958 BGB), sondern auch vornehmen, aus denen geschlossen werden könnte,

mit dem Eigenvermögen. Er kann aber seine Haf- dass sie die Erbschaft angenommen hat, weil eine

tung auf den Nachlass beschränken, indem er Ausschlagung einer bereits angenommenen Erb-

schaft ausscheidet (§ 1943 BGB). Die Gefahr einer

• die Anordnung der Nachlassverwaltung bean- konkludenten Annahme einer Erbschaft besteht

tragt (§§ 1975, 1988 BGB), nach der Rechtsprechung insbesondere bei:

VERBANDSNACHRICHTEN 4|2020 31Sie können auch lesen