INVESTORENPRÄSENTATION - Quartal 2021 - HYPO Salzburg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

INVESTORENPRÄSENTATION

4. Quartal 2021

1

1 Makrodaten und Bankensektor Seite 3

2 Raiffeisenlandesbank Oberösterreich AG Seite 9

3 Kennzahlen Seite 17

4 Refinanzierung Seite 26

INHALT

5 Deckungsstock Seite 30

6 Highlights Seite 33

7 Ansprechpartner Seite 35

2

MAKRODATEN

UND

BANKEN-

SEKTOR

3

DATEN UND FAKTEN ZU ÖSTERREICH

Allgemeine Daten Österreich 2020 Anteil Eurozone

Bevölkerung 8.901.064 2,6 %

Fläche (in km²) 83.879 3,0 %

BIP nominell (in Mrd. EUR) 379,0 3,3 %

BIP/Kopf (in EUR) 42.502 über dem Durchschnitt der Euro-Zone

über Eurozone-Schnitt 27,9 %

Budgetsaldo (% des BIP) -8,9 -7,2

Staatsschuldenquote (% des BIP) 83,9 100,0

Bruttoinlandsprodukt, real in % p.a. Inflation in % p.a. Arbeitslosigkeit in %

6,0 2,5 12,0

3,0 2,0 10,0

8,0

0,0 1,5

6,0

-3,0 1,0

4,0

-6,0 0,5

2,0

-9,0 0,0 0,0

2018 2019 2020 2021p 2022p 2018 2019 2020 2021p 2022p 2018 2019 2020 2021p 2022p

Österreich Eurozone Österreich Eurozone Österreich Eurozone

Quelle: EU-Kommission, Statistik Austria, OECD, IWF; 17.09.2021

Grafiken: Prognosewerte IWF (27.07.2021), EU-Kommission (07.07.2021), OECD (31.05.2021) 4

DATEN UND FAKTEN ZUR REGION OBERÖSTERREICH

BRUTTOREGIONALPRODUKT UND RATING

Oberösterreich Österreich

4,0 %

3,5 %

3,0 %

2,5 %

2,0 %

1,6

1,4

1,5 %

1,0 %

0,5 %

0,0 %

2012 2013 2014 2015 2016 2017 2018 2019 2012-19

Ober- Nieder-

Österreich Steiermark Vorarlberg Wien Tirol Kärnten Salzburg

österreich österreich

Moody‘s Aa1 Aa1 Aa3 Aa1

S&P AA+ AA+ AA AA+ AA

Das BIP war in Oberösterreich in den letzten sieben Jahren um durchschnittlich 0,2 %-Punkte höher als in

Gesamtösterreich.

Quelle: Statistik Austria 17.09.2021

5

DATEN UND FAKTEN ZUR REGION OBERÖSTERREICH

ARBEITSMARKT

Oberösterreich Österreich

12,0 %

10,0 %

8,4

8,0 %

5,6

6,0 %

4,0 %

2,0 %

0,0 %

2014 2015 2016 2017 2018 2019 2020 2014-20

Die durchschnittliche Arbeitslosigkeit lag in OÖ in den letzten sieben Jahren um 2,8 %-Punkte unter der Österreichs.

Quelle: AMS, Statistik Austria 17.09.2021 6

ZAHLEN UND FAKTEN 2020

INDUSTRIESTANDORT OBERÖSTERREICH

Oberösterreich in Zahlen Oberösterreich Rang * In % zu Österreich

Einwohner 1.493.377 3 16,7

Fläche in km² 11.983 4 14,3

Beschäftigte (in Tausend) 665,7 2 17,9

Produktionswert (Industrie) in EUR Mrd. 38,2 1 24,9

Exporte (Waren) in EUR Mrd. – Daten von 2019 36,7 1 25,8

Industriezweige/Produktionsdaten Oberösterreich in EUR Mrd. Österreich in EUR Mrd. In % zu Österreich

Metalltechnische Industrie 10,6 35,9 29,5

Fahrzeugindustrie 7,3 15,4 47,4

Chemische Industrie 4,9 14,6 33,6

Nahrungs- und Genussmittelindustrie 2,5 10,1 24,8

Bauindustrie 2,1 7,5 28,0

NE-Metallindustrie 1,9 4,1 46,3

Der Produktionswert (Industrie inkl. Bau) von rund 38,2 Mrd. EUR in Oberösterreich entspricht einem relativen

Anteil am gesamten Produktionswert (Industrie inkl. Bau) Österreichs von 24,9 %.

* Platzierung OÖ unter den neun Bundesländern

Quelle: WKO, Statistik Austria; 17.09.2021

7

DIE GRÖSSTEN ÖSTERREICHISCHEN KREDITINSTITUTE

BILANZSTICHTAG 31.12.2020

Rang Bankinstitut Bilanzsumme in Mrd. EUR Mitarbeiter CET 1 Ratio in %

1 Erste Group Bank AG 277,4 45.690 14,2

2 Raiffeisen Bank International AG - RBI 166,0 45.414 13,6

3 Unicredit Bank Austria AG 101,7 5.215 17,3

4 BAWAG P.S.K. AG 53,1 4.071 14,0

5 Raiffeisenlandesbank Oberösterreich AG 48,6 1.442 15,5

6 Österreichische Kontrollbank AG 35,5 523 77,4

7 Raiffeisenlandesbank Niederösterreich AG 27,7 1.178 13,9

8 Oberbank AG 24,4 2.168 17,8

9 HYPO NOE Gruppe (Konzern) 16,4 613 17,9

10 Raiffeisenlandesbank Steiermark AG 16,0 636 19,4

Stand: April 2021Quelle: Bilanzberichte 2020

8

RLB

Oberösterreich

AG

9

AKTIONÄRSSTRUKTUR

RAIFFEISENBANKENGRUPPE

ÖSTERREICH OBERÖSTERREICH

Oberösterreichweit 75

Österreichweit 343 343 75 selbstständige

selbstständige Raiffeisen- Raiffeisen- Raiffeisenbanken mit

Raiffeisenbanken banken banken insgesamt 404

Bankstellen

100 % 100 %

Mehrheitseigentümer 8 Raiffeisen- Raiffeisen-

Eigentümer an der RBI

an der RBI landes- landesbank

banken OÖ

58,80 % 9,5 %

Free

Float Raiffeisen Raiffeisen

41,20 %

Bank Bank

International International

Stand: April 2021

10INSTITUTSBEZOGENES SICHERUNGSSYSTEM (IPS)

RAIFFEISENVERBUND

IPS gemäß Artikel 113 Absatz 7 und Artikel 49 Absatz 3 Capital Requirements Regulation (CRR)

WESENTLICHE ANFORDERUNGEN DER CRR

Vertragliche bzw. statutarische Haftungsvereinbarung, Liquidität und Solvenz der Institute ist abgesichert

IPS verfügt über ein geeignetes Früherkennungssystem und führt eigene Risikobewertungen durch

Mindestens einmal jährlich ein zusammengefasster konsolidierter Jahresabschluss oder Bericht

Keine Mehrfachnutzung von Eigenmitteln

Die Mitglieder müssen sich einem im Wesentlichen homogenen Geschäftsprofil verpflichten

VORTEILE DER MITGLIEDSCHAFT FÜR DIE TEILNEHMENDEN INSTITUTE

Nichtabzug der Beteiligung am Zentralinstitut

0 % Gewichtung von Forderungen innerhalb des IPS

OTC-Derivate können zwischen IPS Mitgliedern ohne einer externen Clearingstelle geschlossen werden

Stand: April 2021

11DIE BASIS FÜR EINE ERFOLGREICHE ZUKUNFT

ECKDATEN ZUM RAIFFEISENLANDESBANK OÖ KONZERN

FAKTEN

Fünftgrößte Bank Österreichs

Größte Raiffeisenlandesbank Österreichs

Verankert in der stärksten Wirtschaftsregion Österreichs

Ausgeprägte regionale Stärke in Oberösterreich und der Region Süddeutschland

BILANZKENNZAHLEN 2020 (in Mio. EUR) EIGENMITTELKENNZAHLEN 2020 (in %)

Bilanzsumme: 48.569 CET 1 Ratio: 15,5

Jahresüberschuss vor Steuern: 182 Total Capital Ratio: 17,1

Die Raiffeisenlandesbank Oberösterreich AG agiert in der am stärksten wachsenden Region Österreichs. Das

durchschnittliche Wachstum lag in der Region Oberösterreich die letzten acht Jahre um 0,2 % über dem

Österreichs. Darüber hinaus liegt der Gesamtproduktionswert im Verhältnis mit rund 24,9 % deutlich über dem

Gesamtösterreichs.

Stand: April 2021

12FILIALEN UND STANDORTE IN KERNEUROPA

RAIFFEISENLANDESBANK OÖ

ÖSTERREICH SÜDDEUTSCHLAND

Oberösterreich Augsburg

Salzburg Heilbronn

Wien München

Nürnberg

Passau

TSCHECHIEN

Regensburg

Prag

Stuttgart

Ulm

Würzburg

Kundenanteile Raiffeisen Bankengruppe Oberösterreich im

Bundesland Oberösterreich nach Zielgruppe:

Industriebetriebe 85,2 %

KMU 37,8 %

Privatkunden 55,8 %

Stand: April 2021

13STRATEGISCHE GESCHÄFTSFELDER

RAIFFEISENLANDESBANK OÖ

Treasury Financial Markets Die Ausrichtung der

Aktiv/Passiv Steuerung und Kundentreasury Raiffeisenlandesbank

Oberösterreich AG orientiert sich

Corporates an den Bedürfnissen ihrer Kunden

Firmen- / institutionelle Kunden und stellt das Treasury-,

Corporate- und

Privatkundengeschäft in den

Retail & Private Banking

Privat-, Gewerbe- und gehobene Privatkunden Mittelpunkt ihrer Aktivitäten. Die

Zusammenarbeit mit den

selbstständigen Raiffeisenbanken

Raiffeisenbanken in Oberösterreich ist ein zentraler

Strategische Zusammenarbeit

Punkt zur Stärkung der

Marktposition in der Region.

Beteiligungsmanagement

Beteiligungen auf Basis regionaler Verantwortung

Stand: April 2021

14BETEILIGUNGSSTRUKTUR

RAIFFEISENLANDESBANK OÖ KONZERN

BANKEN UND FINANZINSTITUTE OUTSOURCING & BANKNAHE BETEILIGUNGEN

100 % GRZ IT Center GmbH 87,24 %

activ factoring AG, München

Raiffeisen-IMPULS-Leasing Gesellschaft m.b.H. 100 %

CHANCEN & PARTNERKAPITAL

VIVATIS Holding AG 2) 100 %

KEPLER-FONDS Kapitalanlagegesellschaft m.b.H. 64,00 %

efko Frischfrucht und Delikatessen GmbH 51,00 %

Oberösterreichische Landesbank AG 41,14 %

Österreichische Salinen AG 41,25 %

Raiffeisenbank a.s., Prag 25,00 %

AMAG Austria Metall AG 16,50 %

Oberösterreichische Versicherung AG 9,96 %

Energie AG 3) 13,97 %

Raiffeisen Bank International AG 1) 9,51 %

voestalpine AG 4) 13,54 %

IMMOBILIEN

BETEILIGUNGEN AUF BASIS REAL-TREUHAND Management GmbH 100 %

AT-EQUITY BEWERTUNG (AUSZUG) RealRendite Immobilien GmbH 100 %

Raiffeisen Bank International AG AMAG

RealBestand Immobilien GmbH & Co KG 100 %

Raiffeisenbank a.s., Prag Österreich. Salinen AG

2) stimmberechtigter Aktienanteil < 15 %, 10,24 % RLB indirekt über RLB OÖ Invest OG

Oberösterreichische Landesbank AG voestalpine AG 3) kumulierte Anteile inkl. Raiffeisenbankengruppe OÖ

4) über PS RLB OÖ

1) Anteil am Gesamtkapital

Stand: September 2021

15RATING UND AUFSICHT

RAIFFEISENLANDESBANK OÖ KONZERN

Moody‘s

Langfristige Bonität A3

Kurzfristige Bonität P-2

Ausblick stabil

Mortgage Covered Bond Rating Aaa

ISS-ESG

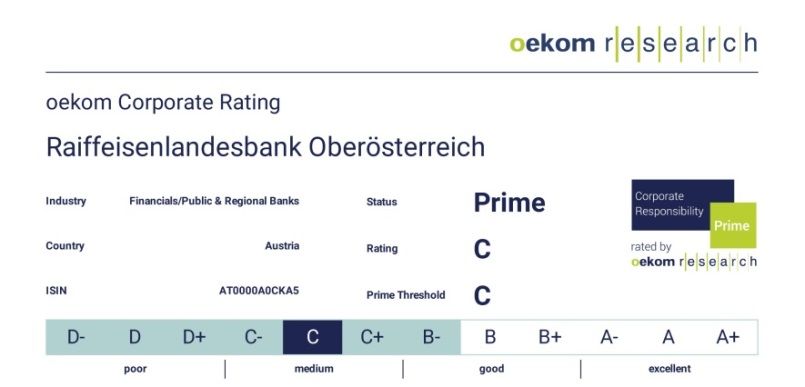

Nachhaltigkeitsrating C (Prime)

Die Raiffeisenlandesbank Oberösterreich zählt als einzige

österreichische Raiffeisenlandesbank zu den signifikanten Banken

und steht somit unter der Aufsicht der Europäischen Zentralbank (EZB)

Stand: April 2021

16KENNZAHLEN

17ERFOLGS- UND KAPITALKENNZAHLEN 2020 NACH IFRS

RAIFFEISENLANDESBANK OÖ KONZERN

Beträge in Mio. EUR 2020 2019

Betriebsergebnis 361 303

Jahresüberschuss vor Steuern 182 319

Jahresüberschuss nach Steuern / Bilanzsumme (Gesamtkapitalrentabilität gemäß §64 (1) Z 19 BWG) 0,34 % 0,58 %

Jahresüberschuss vor Steuern / Eigenkapital (ROE) 3,85 % 6,99 %

Konzern-Bilanzsumme nach IFRS 48.569 44.357

Konsolidierte Eigenmittel nach IFRS

2020 2019

in Mio. EUR

CET 1 4.330 4.118

CET 1 Ratio (in %) 15,5 14,6

Gesamtkapital 4.778 4.400

Gesamtkapitalquote (in %) 17,1 16,3

Stand: April 2021

18HALBJAHRESERGEBNIS 2021 NACH IFRS

RAIFFEISENLANDESBANK OÖ KONZERN

Beträge in Mio. EUR 30.06.2021 30.06.2020

Bilanzsumme 50.615 47.896

Betriebsergebnis 227,6 -83,1

Periodenüberschuss vor Steuern 297,7 -216,0

Gesamtes Periodenergebnis 243,0 -258,1

Konsolidierte Eigenmittel nach IFRS

30.06.2021 30.06.2020

in Mio. EUR

CET 1 4.238 3.813

CET 1 Ratio (in %) 14,9 13,3

Total Capital 4.704 4.281

Total Capital Ratio (in %) 16,6 15,0

Stand: September 2021

19KONZERNBILANZ NACH IFRS – 2015 bis 2020

RAIFFEISENLANDESBANK OÖ KONZERN

JAHRESÜBERSCHUSS VOR STEUERN (in Mio. EUR) JAHRESÜBERSCHUSS NACH STEUERN (in Mio. EUR)

600 534 600

492

500 500

400 369 400

318 319 304 299

300 244 300 256

205

182

200 200 163

100 100

0 0

2015 2016 2017 2018 2019 2020 2015 2016 2017 2018 2019 2020

BETRIEBSERGEBNIS (in Mio. EUR) CET 1 RATIO (in %)

600 558 20,0

500 15,5

15,8 15,1

14,6 14,6

400 368 361 15,0 13,8

303

282

300 260

200 10,0

100

0 5,0

2015 2016 2017 2018 2019 2020 2015 2016 2017 2018 2019 2020

Stand: April 2021

20NON-PERFORMING-LOANS

RAIFFEISENLANDESBANK OÖ KONZERN

NPL RATIO– IN %

10

Das NPL-Target von

8,4 unter 2 % wurde mit

dem Bilanzjahr 2019

erreicht und hat sich im

5,9 herausfordernden

„Corona-Jahr“ 2020

5 4,4

stabil bei 1,8 % gehalten

2,6

1,8 1,8

0

2015 2016 2017 2018 2019 2020

Stand: April 2021; Geschäftszahlen 31.12.2020

21RISK-WEIGHTED-ASSETS

RAIFFEISENLANDESBANK OÖ KONZERN

30.000

27.500

25.000

in Mio. EUR

22.500

20.000

17.500

15.000

2015 2016 2017 2018 2019 2020

IN TEUR 31.12.2020 31.12.2019

Eigenmittelanforderungen für das Kredit-, Gegenparteiausfall- und Verwässerungsrisiko 26.305.882 26.606.112

Eigenmittelanforderungen für Abwicklungs- und Lieferrisiken 0 11

Eigenmittelanforderungen für Positions-, Fremdwährungs- und Warenpositionsrisiken 81.906 120.784

Eigenmittelanforderungen für operationelle Risiken 1.420.634 1.303.539

Eigenmittelanforderungen für Anpassungen der Kreditbewertung (CVA) 96.162 93.410

Gesamtrisikobetrag 27.904.584 28.123.857

Stand: April 2021; Geschäftszahlen 31.12.2020

22LIQUIDITÄTS- UND EIGENMITTELKENNZAHLEN

RAIFFEISENLANDESBANK OÖ KONZERN

2015 2016 2017 2018 2019 2020

Liquidity Coverage Ratio (LCR) in % 98 117 128 128 123 161

Net Stable Funding Ratio (NSFR) in % 101 106 107 110 112 122

CRR Kreis der RBG OÖ Verbund / Zahlen jeweils per 31.12.

2015 2016 2017 2018 2019 2020

CET 1 in Mio. EUR 3.165 3.402 3.911 3.977 4.118 4.330

Ergänzungskapital (T 2) in Mio. EUR 680 562 502 423 466 448

Total Capital in Mio. EUR 3.845 3.964 4.413 4.400 4.584 4.779

RWA in Mio. EUR 22.894 23.276 24.797 26.276 28.124 27.905

CET 1 Ratio in % 13,8 14,6 15,8 15,1 14,6 15,5

Total Capital Ratio in % 16,8 17,0 17,8 16,8 16,3 17,1

Stand: April 2021 23FINANZIERUNGEN DIVERSIFIZIERT NACH BRANCHEN *

RAIFFEISENLANDESBANK OBERÖSTERREICH

Tourismus, Konsumgüter

Beherbergung, 2,5 %

Gastronomie

2,6 %

Metallerzeugung und -

bearbeitung Gewerbliche und

2,7 % sonstige Weitere Branchen (Auszug)

Immobilienprojekte

9,5 %

Lebensmittel 2,3 %

Immobilienprojektbetreiber 2,2 %

Verkehr und Lagerei

2,8 % Kunststoffe, chemische Produkte 1,9 %

Private Haushalte Sonst. wirtschaftliche Dienstleistungen 1,9 %

KFZ

4,9 %

3,0 % Elektronik / Elektro 1,7 %

Land- und Forstwirtschaft 1,6 %

Maschinen- und

Anlagenbau Bau- und Sonstige (pro Einzelbranche < 1,6 %) 13,4 %

3,1 % Baunebengewerbe

4,5 %

Wohnbauträger

Öffentliche Haushalte nicht

und Organisationen gemeinnützig

ohne Erwerbszweck 4,4 %

3,8 %

* ohne Finanzierungen an Kreditinstitute

Stand: April 2021

24FINANZIERUNGEN DIVERSIFIZIERT NACH LÄNDERN

RAIFFEISENLANDESBANK OBERÖSTERREICH

Über 85 % aller

Kundenforderungen

Deutschland Österreich

68,7 % kommen aus Österreich

Sonstige und Deutschland.

5,3 %

Frankreich

0,8 %

Österreich

USA

1,0 %

Polen

1,0 %

Rumänien

1,2 %

Slowakei

1,4 %

Deutschland

17,4 %

Tschechien

3,3 %

Stand: April 2021

25REFINANZIERUNG

26REFINANZIERUNGS- UND EMISSIONSSTRUKTUR

RAIFFEISENLANDESBANK OÖ

Interbankeinlagen

RBG OÖ* 19,7 %

Interbankeinlagen 27,2 %

Emissionen 23,5 % EMISSIONEN

Nachrangig 10,2 %

Covered 29,5 %

Senior 60,3 %

Kundeneinlagen 29,6 %

*Raiffeisen Banken Gruppe Oberösterreich

Stand: April 2021

27STRUKTUR DER FÄLLIGKEITEN – EMISSIONEN

RAIFFEISENLANDESBANK OÖ

1.200.000.000

1.000.000.000

800.000.000

600.000.000

400.000.000

200.000.000

0

2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 ab 2036

Covered Nachrang Senior

Stand: Jahresultimo 31.12.2020

28BENCHMARK EMISSIONEN

RAIFFEISENLANDESBANK OÖ

Die Raiffeisenlandesbank Oberösterreich erschloss zum ersten Mal im September 2016 den Kapitalmarkt mit

einer hypothekarisch besicherten 10-jährigen Benchmark-Anleihe mit einem Volumen von EUR 500 Mio.

Im November 2017 wurde die erste Senior Unsecured Benchmark-Anleihe mit einem Volumen von EUR 500

Mio. begeben. In Österreich war dies die erste Benchmarkemission im Senior Unsecured Segment seit Mai 2014.

Im Juli 2018 wurde eine weitere hypothekarisch besicherte Benchmark-Anleihe mit einer Laufzeit von 10

Jahren begeben und einem Volumen von EUR 500 Mio.

Die Raiffeisenlandesbank Oberösterreich war einer der ersten Emittenten im Jahr 2020 und platzierte im Jänner

eine 15-jährige hypothekarisch besicherte Benchmark-Anleihe mit einem Volumen von EUR 500 Mio.

Alle Benchmark Emissionen wurden von den internationalen Kapitalmärkten mit einer deutlichen Überzeichnung

sehr gut aufgenommen.

Stand: September 2021

29DECKUNGSSTOCK

30FAKTEN – HYPOTHEKARISCHER DECKUNGSSTOCK

RAIFFEISENLANDESBANK OBERÖSTERREICH

Mortgage Covered Bond Rating (Moody‘s): Aaa

Hypothekarkreditforderungen ausschließlich in Euro, somit kein Währungsrisiko!

100 % österreichische Hypotheken, davon 76 % Oberösterreich

Keine NPLs im Deckungsstock

Keine Derivate im Deckungsstock

Hohe Granularität – 31.978 Hypothekarkreditforderungen im Deckungsstock

Breit aufgestelltes Hypothekarkredit-Neugeschäft durch 75 lokale Raiffeisenbanken in Oberösterreich

RLB OÖ ist Mitglied des Pfandbriefforums in Österreich - www.pfandbriefforum.at

ISS-ESG Nachhaltigkeitksrating: C (Prime) / Sustainalytics ESG Rating: 19,3 – Low Risk

Stand: September 2021 31HYPOTHEKARISCHER DECKUNGSSTOCK

RAIFFEISENLANDESBANK OÖ

in Mio. EUR – per 30.06.2021

Deckungsstockvolumen 4.015

davon RLB OÖ 780

davon Raiffeisenbanken Oberösterreich 3.235

Ausstehendes Emissionsvolumen * 1.957

Absolute Überdeckung 2.257

Überdeckung gem. Moody‘s 2.058

Überdeckung in % (Moody‘s) 105

Gewichteter durchschnittlicher LTV (österreichische Definition) in % ** 54

Anteil der 10 größten Finanzierungen in % 1,4

* ohne aufgelaufene Zinsen, Nullkuponanleihen zum aktuellen, aufgezinsten Wert

** LTV österreichische Definition: Betrag in Deckung je Forderung/Summe aktueller Immobilienwerte abzüglich vorrangiger Hypotheken

Hinweis:

Alle Angaben und Auswertungen beziehen sich auf Stichtag 30.06.2021.

Die Zusammensetzung der hypothekarischen Deckungsstöcke der RLB OÖ ändert sich – unter Rücksichtnahme auf die rechtlichen österreichischen Rahmenbedingungen (§ 1 Abs. 5 des Gesetzes

betreffend fundierte Bankschuldverschreibungen) – laufend.

Stand: September 2021

32HIGHLIGHTS

33HIGHLIGHTS

RAIFFEISENLANDESBANK OÖ AG KONZERN

Österreichs fünftgrößte Bank

Verankert in der stärksten Wirtschaftsregion Österreichs

Klarer Fokus auf Oberösterreich und Süddeutschland

Jahresüberschuss 2020 (vor Steuern): EUR 182 Mio.

Periodenüberschuss 06/2021 (vor Steuern): EUR 297 Mio.

CET 1-Ratio 2020: 13,6 %

CET 1-Ratio 06/2021: 14,9 %

Langfristige Bonität (Moody‘s): A3, stable

Mortgage Covered Bond Rating (Moody‘s): Aaa

Sehr hohe Granularität und ausschließlich in EUR denominierter Deckungsstock

ISS-ESG Rating: C – Prime // Sustainalytics ESG Rating: 19,3 – Low Risk

Die Raiffeisenlandesbank Oberösterreich AG ist Mitglied beim UN Global Compact

Stand: September 2021

34ANSPRECH-

PARTNER

35KONTAKT

Mag. Christian Ratz Josef Buhl Mag. Jennifer Ann Radner

Leiter Treasury Financial Markets Leiter Financial Markets Leiterin Correspondent Banking

+43 732 65 96-25200 +43 732 65 96-25180 +43 732 65 96-23162

ratz@rlbooe.at josef.buhl@rlbooe.at radner@rlbooe.at

Andreas Zak Reinhard Ilk Mario Ennsbrunner

Senior Manager Financial Markets Financial Markets Financial Markets

+43 732 65 96-25182 +43 732 65 96-25165 +43 732 65 96-25160

zak@rlbooe.at ilk@rlbooe.at ennsbrunner@rlbooe.at

36RISIKOHINWEISE

UND HAFTUNGSAUSSCHLUSS

Dieses Dokument ist weder eine Marketingmitteilung noch eine Finanzanalyse. Es handelt sich lediglich um Informationen über allgemeine Wirtschaftsdaten und

institutsbezogene Daten. Dieses Dokument basiert auf öffentlichen Informationen und wurde von der Raiffeisenlandesbank Oberösterreich AG ausschließlich zu

Informationszwecken erstellt. Die enthaltenen Angaben, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der

Erstellung - vorbehaltlich von Änderungen und Ergänzungen. Die Raiffeisenlandesbank Oberösterreich AG übernimmt keine Haftung für die Richtigkeit, Aktualität und

Vollständigkeit der Inhalte und für das Eintreten von Prognosen. Die Inhalte sind unverbindlich und stellen keine Empfehlung zum Kauf oder Verkauf dar. Da jede

Anlageentscheidung der individuellen Abstimmung auf die persönlichen Verhältnisse (z.B. Risikobereitschaft) des Anlegers bedarf, ersetzt diese Information nicht die

persönliche Beratung und Risikoaufklärung durch den Kundenbetreuer im Rahmen eines Beratungsgespräches. Es wird ausdrücklich darauf hingewiesen, dass

Finanzinstrumente und Veranlagungen mitunter erhebliche Risiken bergen. Angaben über die Wertentwicklung beziehen sich auf die Vergangenheit und stellen daher

keinen verlässlichen Indikator für die zukünftige Entwicklung dar. Währungsschwankungen bei Nicht-Euro-Veranlagungen können sich auf die Wertentwicklung

ertragserhöhend oder ertragsmindernd auswirken. Ausführliche Risikohinweise und Haftungsausschluss unter www.rlbooe.at/disclaimer

Stand: 01.10.2021

37Sie können auch lesen