Warum hat es Nachhaltigkeitsmarketing in der Modebranche so schwer? - Anja Spiess Langgasse 77 9008 St. Gallen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Warum hat es Nachhaltigkeitsmarketing in der

Modebranche so schwer?

Anja Spiess

Langgasse 77

9008 St. Gallen

anja.spiess@student.unisg.ch

Bachelorarbeit

Universität St. Gallen

Institut für Wirtschaft und Ökologie

Prof. Dr. oec. Thomas Dyllick

August/2016

II Abstract Das Ziel dieser Arbeit besteht darin, die verschiedensten Gründe für die Schwierigkeiten der Implementierung des Nachhaltigkeitsmarketings in der Modeindustrie, sowie potenzielle Wege diese Hürden zu beseitigen, zu erforschen. Zu diesem Zweck wird der Schweizer Modemarkt für Massenmode analysiert. In einem ersten Teil wird das aktuell vorherrschende System der Fast Fashion analysiert, sowie die verschiedensten Auswirkungen der Modebranche auf die soziale und ökologische Sphäre. Folgend werden die unterschiedlichen Reaktionen auf die Nachhaltigkeitsherausforderungen sowie der aktuelle Stand des Schweizer Modemarkts untersucht. Aus diesen Erkenntnissen werden danach mögliche Lösungsansätze für eine nachhaltigere Modeindustrie erarbeitet. Schlussfolgernd kommt diese Arbeit zu der Behauptung, dass die Fast Fashion aufgrund hohem Kosten- und Produktionsdruck, Intransparenz der Supply Chain sowie der miteinhergehenden Wegwerfmentalität der Konsumenten zahlreiche negative soziale und ökologische Auswirkungen mit sich zieht. Zusätzlich fehlt zurzeit ein gesetzlicher Rahmen, um die Unternehmen in die Pflicht zu nehmen. Nichtsdestotrotz gibt es immer mehr grosse Modelabels, welche nachhaltige Kleidungskollektionen anbieten. Damit von einem Industriewandel gesprochen werden kann, braucht es jedoch noch deutlich mehr Skalierbarkeit der Nachhaltigkeitsmassnahmen, sowie verstärkte branchenweite Zusammenarbeit mit allen involvierten Akteuren.

III

INHALTSVERZEICHNIS

ABBILDUNGSVERZEICHNIS ............................................................................................................................... V

TABELLENVERZEICHNIS ................................................................................................................................... VI

ABKÜRZUNGSVERZEICHNIS ............................................................................................................................ VII

1. EINLEITUNG .................................................................................................................................................. 1

1.1. PROBLEMSTELLUNG ........................................................................................................................................... 1

1.2. ZIELSETZUNG DER ARBEIT ................................................................................................................................... 2

1.3. METHODIK UND STRUKTUR ................................................................................................................................. 3

2. NACHHALTIGKEIT IN DER MODEBRANCHE ................................................................................................... 4

2.1. NACHHALTIGE MODE ........................................................................................................................................ 4

2.2. GESELLSCHAFTLICHER WERTEWANDEL UND LOHAS ................................................................................................ 6

2.3. HERAUSFORDERNDE RAHMENBEDINGUNGEN ......................................................................................................... 7

2.3.1. Fast Fashion Industrie ........................................................................................................................... 9

2.3.2. Glaubwürdigkeit und Unternehmenskommunikation ........................................................................ 11

2.3.3. Faire Arbeitsbedingungen und Ökologie ............................................................................................ 14

2. 4. HAUPTBARRIEREN ZU EINER VERÄNDERUNG ........................................................................................................ 15

3. REAKTIONEN DER MODEBRANCHE AUF DIE NACHHALTIGKEITSHERAUSFORDERUNGEN ............................ 16

3.1. ROLLE VERSCHIEDENER AKTEURE ........................................................................................................................ 16

3.2. REAKTION DER MEDIEN.................................................................................................................................... 17

3.3. EINFLUSS DER NGOS ....................................................................................................................................... 20

3.4. POLITISCHE EINFLÜSSE ..................................................................................................................................... 21

4. ANALYSE DES SCHWEIZERISCHEN MODEMARKTS ....................................................................................... 23

4.1. HAUPTAKTEURE DES SCHWEIZER MODEMARKTS ................................................................................................... 24

4.2. NACHHALTIGE MODE KOMBINIERT MIT KONVENTIONELLEN MODE ........................................................................... 24

4.2.1. Bio-Baumwollprodukte ....................................................................................................................... 27

4.2.2. Recycelte Textilien .............................................................................................................................. 28

4.2.3. Labels .................................................................................................................................................. 28

4.2.4. Verhaltenskodex ................................................................................................................................. 30

4.2.5. Konventionelle Mode kombiniert mit nachhaltiger Mode .................................................................. 30

4.3. PRAXISBEISPIELE ............................................................................................................................................. 31

4.3.1. Unternehmensprofil von H&M ........................................................................................................... 32

4.3.2. H&M Strategie für nachhaltige Textilien ............................................................................................ 33

4.3.3. Unternehmensprofil von Switcher ...................................................................................................... 36

4.3.4. Switcher Strategie für nachhaltige Textilen........................................................................................ 37

4.3.5. Vorteile und Nachteile der beiden Strategien..................................................................................... 38

5. ENTWICKLUNG MÖGLICHER LÖSUNGSANSÄTZE ......................................................................................... 40

5.1. IMPLEMENTATION EINER NACHHALTIGKEITSSTRATEGIE ........................................................................................... 40

5.1.1. Rohstoffgewinnung ............................................................................................................................ 40

5.1.2. Produktion .......................................................................................................................................... 43

5.1.3. Vertrieb ............................................................................................................................................... 46

5.1.4. Verwendung ....................................................................................................................................... 47

5.1.5. Post-Verwendung ............................................................................................................................... 48

5.2. HANDLUNGSEMPFEHLUNGEN GESAMTBRANCHE ................................................................................................... 49

5.2.1. Geschäftsmodelle ............................................................................................................................... 49

5.2.2. Interne Änderungen ............................................................................................................................ 50

IV

5.2.3. Partnerschaftsansätze ........................................................................................................................ 51

5.2.4. Verbraucherstrategien ....................................................................................................................... 52

5.2.5. Öffentliche Ordnung ........................................................................................................................... 52

6. SCHLUSSFOLGERUNG UND AUSBLICK ......................................................................................................... 52

6.1. ZUSAMMENFASSUNG UND EINSCHRÄNKUNGEN .................................................................................................... 53

6.2. AUSBLICK ...................................................................................................................................................... 54

LITERATURVERZEICHNIS ................................................................................................................................. 55

ANHANG A: BEGRÜNDUNG ZUM INHALT DER IMPACT MATRIX VON BIOBAUMWOLLBEKLEIDUNG .............. 68

ANHANG B: QUELLEN TABELLE 2 VERGLEICH SCHWEIZER MODEUNTERNEHMEN .......................................... 77

ANHANG C: ALLGEMEINE TRENDS IM SCHWEIZER MODEMARKT ................................................................... 79

ANHANG D: SCHRIFTLICHES INTERVIEW MIT SWISS TEXTILES ........................................................................ 81

ANHANG E: SCHRIFTLICHES INTERVIEW MIT BCI ............................................................................................ 84

ANHANG F: SCHRIFTLICHES INTERVIEW MIT TOBIAS MEIER VON HELVETAS .................................................. 88

ANHANG G: EMAILANFRAGE .......................................................................................................................... 91

EIGENSTÄNDIGKEITSERKLÄRUNG ................................................................................................................... 92

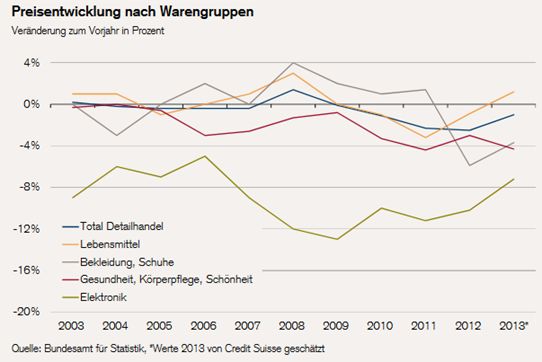

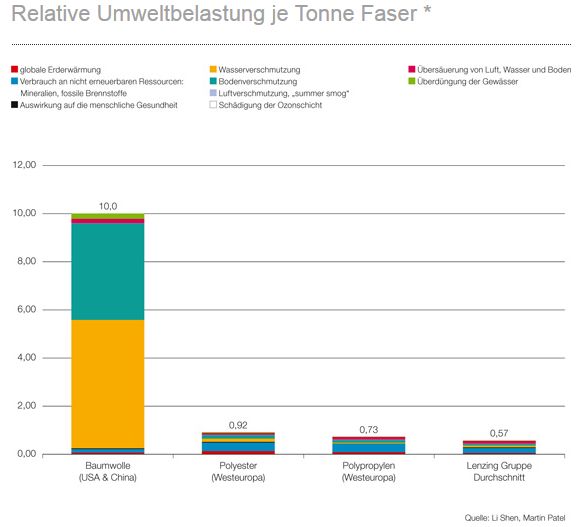

V Abbildungsverzeichnis Abbildung 1: Dreidimensionale Wertschöpfung ..................................................................................... 5 Abbildung 2: Nachhaltigkeitslabel ......................................................................................................... 13 Abbildung 3: Handlungsebenen des Nachhaltigkeitsmanagement ...................................................... 17 Abbildung 4: Entwicklung des Anteils an nachhaltiger Materialen und nachhaltiger Baumwolle ....... 34 Abbildung 5: Kontinua von Veränderungen .......................................................................................... 49 Abbildung 6: Zirkuläres Geschäftsmodell von H&M ............................................................................. 50 Abbildung 7: Ökologische und soziale Auswirkungen der Textil-, Bekleidungs- und Modeindustrie ... 72 Abbildung 8: CO2-Bilanz von Textilien .................................................................................................. 72 Abbildung 9: Vergleich Umweltbelastung verschiedener Textilien ...................................................... 73 Abbildung 10: Energieverbrauch im Kleidungsherstellungsprozess ..................................................... 73 Abbildung 11: Primäres Energieprofil eines T-Shirts, einer Bluse und eines Teppichs ......................... 74 Abbildung 12: Vergleich Wasserverbrauch verschiedener Fasern........................................................ 74 Abbildung 13: Preisentwicklung nach Warengruppen von 2003 bis 2012 ........................................... 80

VI Tabellenverzeichnis Tabelle 1: Impact Matrix von Baumwollbekleidung................................................................................ 8 Tabelle 2: Vergleich Schweizer Modeunternehmen ............................................................................. 26 Tabelle 3: H&M im Überblick ................................................................................................................ 32 Tabelle 4: Switcher im Überblick ........................................................................................................... 36 Tabelle 5: Naturfasern vs. synthetische Fasern .................................................................................... 41

VII Abkürzungsverzeichnis AFWA Asia Floor Wage Alliance BAFU Bundesamt für Umwelt BCI Better Cotton Initiative bzw. beziehungsweise C&A Clemens & August ca. Zirka CCC Clean Cloth Campaign CEE Central Eastern Europe CSR Corporate Social Responsibility d. h. das heisst EvB Erklärung von Bern FWF Fair Wear Foundation GOTS Global Organic Textile Standard H&M Hennes & Mauritz IFC International Finance Corporation ILO International Labour Organisation IMO Institute for Marketecology NGO Non-Governmental Organisation NRDC Natural Resources Defense Council QR Quick Response SAC Sustainable Apparel Coalition u. a. unter Anderem usw. und so weiter v. a. vor allem z. B. zum Beispiel

1 1. Einleitung Zu Beginn dieser Arbeit werden die Problemstellung, sowie die Zielsetzung der Arbeit erläutert. Diese zwei Punkte erörtern, in welchem wissenschaftlichen Kontext die vorliegende Arbeit zur Forschung einzuordnen ist, warum das Konzept der Nachhaltigkeit mit der Modebranche schwer vereinbar ist, was die Autorin dazu motiviert hat dieses Thema zu bearbeiten, sowie welches Ziel während der Bearbeitung verfolgt wird. Abschliessend wird auf die methodische Vorgehensweise sowie die Struktur dieser Arbeit eingegangen. 1.1. Problemstellung „Keine Schneeflocke in der Lawine fühlt sich verantwortlich.“ (Stanislaw Jerzy Lec) Die Verantwortung der Unternehmen gegenüber der Gesellschaft und der Umwelt hat in letzten Jahren vermehrt Aufmerksamkeit gewonnen (Vitols, 2011, S.7). Grund ist das zunehmende öffentliche Bewusstsein für die Problematik der Ressourcenknappheit und der Umweltverschmutzung. Besonders in der Lebensmittelbranche wird immer öfters nach Herkunft und Produktionsverfahren gefragt. So berichtete die NZZ im Jahr 2014 im Artikel „Bio-Essen ist im Trend“ über die zunehmende Beliebtheit von Bio-Nahrungsmittel innerhalb der Schweizer Bevölkerung (NZZ, 2014). Auch seitens der Unternehmen stehen Nachhaltigkeitsherausforderungen immer mehr im Fokus. Eine Umfrage an 400 Manager aus 113 Ländern erwies, dass 70 Prozent der Unternehmen ökologische Nachhaltigkeit dauerhaft auf ihre Agenda gesetzt haben und zwei Drittel der Manager dies als notwendig erachten, um wettbewerbsfähig zu bleiben (Kim & Hall, 2015, S.31). Fraglich ist jedoch, ob der Trend zu mehr Nachhaltigkeit in jeder Branche auf vermehrtes Interesse stossen wird, denn schliesslich beruht wirtschaftliches Wachstum auf zunehmendem Konsum. Gerade die Modebranche scheint mit dem Aufstieg des Fast Fashion Systems seit den 90er Jahren, gekennzeichnet durch rasche Trendwechsel, billige Preise und Massenkonsum ist (Henninger, 2015, S.6014), genau dem Gegenteil des Nachhaltigkeitskonzepts zu entsprechen. Ein markantes Ergebnis dieser Entwicklung ist die Tatsache, dass sich der Gesamtkonsum an Textilfasern der Bekleidungsindustrie innerhalb von 20 Jahren beinahe verdoppelt hat (Khurana & Ricchetti, 2015, S.89). Mit einem weltweiten Umsatz von drei Billionen US Dollar im Jahr 2011 gilt der Modesektor heutzutage als einer der ressourcenintensivsten Industrien. Dies wegen seinem hohen Bedarf an geringqualifizierten Arbeitskräften als auch wegen seinem intensiven Verbrauch von knappen Naturressourcen (Martin, 2013, S. 22). Laut der World Trade Organization sollen 9,3 Prozent der weltweiten Angestellten in der Modeindustrie arbeiten (Caniato, Caridi, Crippa &Moretto, 2011, S. 659). Somit spielt diese aufgrund ihrer Grösse und Reichweite der Tätigkeiten eine grosse Rolle bei den zukünftigen ökologischen und sozialen Herausforderungen. Allerdings gerät die Modebranche immer wieder in den Medien in Kritik, wegen Skandalen über prekäre Arbeitsbedingungen oder Umweltverschmutzung. Besonders seit dem Rana Plaza Unglück wird den Tätigkeiten der Modefirmen vermehrt Aufmerksamkeit geschenkt. Dieser Fabrikeinsturz in Bangladesch tötete im April 2013 1‘138 Textilarbeiter und hinterliess über 2‘000 mit Verletzungen die bis zur Arbeitsunfähigkeit führten. (EvB,

2 2016c). Wer dafür Verantwortung trägt, ist jedoch unter den grossen Modelabels umstritten. Seitdem steht diese Katastrophe symptomatisch für die prekären Arbeitsbedingungen, sowie die herrschende Undurchsichtigkeit entlang der gesamten Lieferkette der Modemarken. Zurzeit bleibt demnach nachhaltige Mode ein Nischenmarkt, auch in kaufkraftstarken Märkten wie in der Schweiz scheint sich der Nachhaltigkeitstrend neben dem Boom bei Bio-Nahrung mit grosser Mühe auszuzeichnen. Allerdings haben neben Nachhaltigkeitspionieren wie Switcher oder Helvetas auch grosse Modelabels wie H&M oder C&A in den letzten Jahren damit begonnen einen Teil ihrer Kleidungskollektion als nachhaltig zu vermarkten. In dieser Arbeit wird deshalb die Thematik des Nachhaltigkeitsmarketings auf dem Schweizer Massenmodemarkt untersucht. 1.2. Zielsetzung der Arbeit Nachhaltigkeitsmarketing kann definiert werden, als der Aufbau und die Aufrechterhaltung von Beziehungen mit Kunden, der sozialen Umwelt und der ökologischen Umwelt unter Berücksichtigung einer langfristigen Ausrichtung (Belz & Peattie, 2012, S. 29). Dies impliziert, dass sämtliche betrieblichen Marketingentscheidungen eines Unternehmens neben der üblichen Kundenorientierung und Wettbewerbsorientierung ebenfalls ökologische (z. B. effizienter Umgang mit Ressourcen) und soziale (z.B. faire Entlohnung der Zulieferer) Werte miteinbeziehen (Griese, 2015, S. 3). In diesem Kontext nimmt sich diese Arbeit als Ziel die Erforschung der verschiedensten Gründe für die Schwierigkeiten der Implementierung des Nachhaltigkeitsmarketings in der Modebranche, sowie die Suche nach potenziellen Wegen diese Hürden zu beseitigen. Dafür soll der aktuelle Stand des Schweizer Modemarkts für Massenmode unter die Lupe genommen werden, da dieser aufgrund des Aufstiegs der Fast Fashion mit grossen Herausforderungen in Bezug auf Nachhaltigkeit konfrontiert ist. Massemode unterscheidet sich in den Preisen und ihrer grösseren Anzahl an Kollektionen pro Jahr vom höheren Segment, weshalb Nachhaltigkeit in diesem Segment besonders herausfordernd ist. Konkret werden folgende Fragen in dieser Arbeit beantwortet: 1. Was sind Nachhaltigkeitsherausforderungen in der Modebranche? 2. Was sind die Reaktionen der Modebranche auf diese Nachhaltigkeitsherausforderungen? 3. Wo steht die Modebranche heute? 4. Was könnte die Modebranche vorwärts bringen? Mit einem Marktvolumen von annähernd 22 Milliarden CHF im Jahr 2011 repräsentiert der Modemarkt einer der grössten Märkte im Non Food Sektor der Schweiz (FashionUnited, 2011). Die gesamtwirtschaftlichen Ausgaben für Bekleidung und Schuhe in der Schweiz sind gemäss Bundesamt für Statistik von 9,41 Milliarden CHF im Jahr 2003 relativ konstant auf 11,04 Milliarden CHF im Jahr 2013 gestiegen (BFS, 2014). Der Schweizer Markt ist somit aufgrund seiner relativen Grösse und der relativ hohen Einkaufskraft der Bevölkerung ein interessanter Markt für die Entwicklung von nachhaltigen Produkten. Zudem ist die Marktkonstellation mit kleinen Nachhaltigkeitspionieren (wie

3 Switcher) sowie grossen Modelabels (wie H&M) und ihren unterschiedlichen Strategien in Bezug auf Nachhaltigkeitsmarketing von besonderem Interesse. 1.3. Methodik und Struktur Um die Zielsetzung der Arbeit zu erreichen benötigt es einer entsprechenden Vorgehensweise. Diese Arbeit wurde daher in vier Hauptteile gegliedert. In einem ersten Kapitel wird zunächst der Bezug von Nachhaltigkeit in der Modebranche erläutert. Dieses Kapitel unterteilt sich in zwei Teilen. Zuerst werden Erläuterungen zu nachhaltiger Mode und der Haltung der Konsumenten diesbezüglich gegeben, um anschliessend die aktuellen Herausforderungen für eine nachhaltigere Modebranche zu beleuchten. Danach wird nach den unterschiedlichen Reaktionen von aussermarktlichen Nachhaltigkeitstreibern wie Medien, NGOs und Regierungen auf diese Nachhaltigkeitsherausforderungen geforscht. Damit soll die Bedeutung der Watch-Dog Rolle dieser Akteure und deren Schaffung von öffentlichem Bewusstsein, insbesondere seit dem Rana Plaza Skandals, für eine nachhaltigere Entwicklung der Modebranche betrachtet werden. Im folgenden Kapitel wird der aktuelle Stand des Schweizer Modemarkts im Hinblick auf dessen hervorgebrachten nachhaltigen Kleidungsprodukte und Labels analysiert. Zum Zweck einer besseren Veranschaulichung unterschiedlicher Nachhaltigkeitsansätze von Modelabels verschiedener Grösse, werden die Modeunternehmen Switcher und H&M verglichen. Abschliessend werden im letzten Kapitel dieser Arbeit konkrete Handlungsempfehlungen gegeben. Dafür werden zuerst Verbesserungsvorschläge für die gesamten Etappen des Produktlebenszyklus formuliert und anschliessend anhand einer systemischen Betrachtungsweise Handlungsempfehlungen für die Gesamtbranche ausgesprochen.

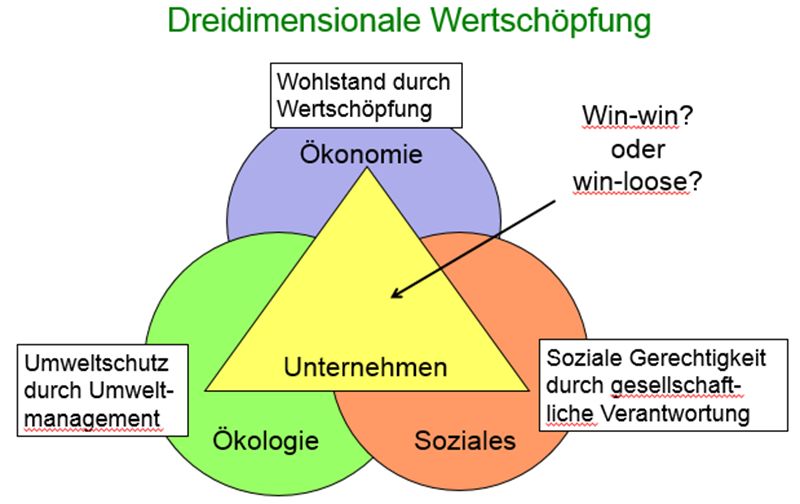

4 2. Nachhaltigkeit in der Modebranche „Ich bin gegen Mode, die vergänglich ist. Ich kann nicht akzeptieren, dass man Kleider wegwirft, nur weil Frühling ist.“(Coco Channel) Dieses Kapitel beschäftigt sich mit dem Verhältnis der Nachhaltigkeit zur Modeindustrie. Zu diesem Zweck wird zuerst eine Definition der nachhaltigen Mode erarbeitet, sowie die aktuelle Nachfrage nach dieser Mode erforscht. Anschliessend werden die Hauptherausforderungen für eine nachhaltigere Modebranche unter Betrachtung des aktuellen Bezugsrahmens erörtert. Zweck dieses Kapitels ist es, ersichtlich zu machen, weshalb die Entwicklung einer nachhaltigeren Supply Chain im aktuellen Kontext der Modeindustrie schwierig sein kann. 2.1. Nachhaltige Mode In der Modebranche gibt es keinen allgemeinen Standard oder eine universelle Definition für die Beziehung zwischen Nachhaltigkeit und Mode. Begriffe wie Öko-Mode, Ethical Fashion, umweltfreundliche Mode, grüne Mode und noch weitere beschreiben dieses Konzept. In dieser Arbeit wird der Begriff „nachhaltige Mode“ verwendet, da dieser am neutralsten ist und die drei Dimensionen „Ökonomie, Ökologie und Umwelt“ mit einbezieht. Nachhaltige Mode wird vom Begriff der Nachhaltigkeit abgeleitet. Dieses Konzept wurde 1987 erstmals im Bericht „Unsere gemeinsame Zukunft“ der Brundtland Kommission definiert. Nach diesem ist eine Entwicklung nachhaltig, welche: „den Bedürfnissen der heutigen Generation entspricht, ohne die Möglichkeiten künftiger Generationen zu gefährden, ihre eigenen Bedürfnisse zu befriedigen und ihren Lebensstil zu wählen.“ (WCED, 1987). Nachhaltigkeit in der Mode bedeutet dementsprechend, dass durch die Entwicklung und den Gebrauch eines Gegenstandes oder eines Prozesses, die Menschen und die Umwelt nicht verletzt werden. Ebenfalls soll dieser Gegenstand oder Prozess den Wohlstand der Menschen, welche mit diesem verbunden sind und die Umwelt in welcher es entwickelt und gebraucht wird, fördern (Gardetti & Torres, 2013, S.6). Demnach handelt es sich nicht nur um ein Unterlassen von schädlichen Tätigkeiten, sondern auch um ein aktives Engagement von Unternehmen in Programmen, welche beispielsweise zur Reduktion der Armut, zum Umweltschutz und zur Schaffung von nachhaltigem Lebensunterhalt beitragen (Ethical Fashion Forum, 2015). Um ein besseres Verständnis des Begriffs „Nachhaltigkeit“ zu erlangen, wird hier das Konzept der „triple bottom line“ (Elkington, 1997) eingeleitet. Dieses unterteilt das Konzept der Nachhaltigkeit in drei Dimensionen, welche sich wechselseitig beeinflussen: Ökonomie, Ökologie und Soziales (Abbildung 1, S 5). Die ökonomische Dimension garantiert einen permanent ausreichenden Cash-Flow, sowie eine überdurchschnittliche Rendite für die Aktionäre. Die ökologische Dimension fordert, dass die Verwendung von natürlichen Ressourcen die Rate ihrer Reproduktion oder Ersetzung nicht überschreitet, sowie die Bewahrung der Ökosystemdienstleistungen. Die soziale Dimension beinhaltet eine Forderung des Humankapitalzuwachses und Sozialkapitals der Gemeinschaft in welcher ein Unternehmen tätig ist (Dyllick & Hockerts, 2002, S. 133-134).

5 Abbildung 1: Dreidimensionale Wertschöpfung Quelle: Vorlesung Nachhaltigleitsmanagement/ Nachhaltigkeitsmarketing (2014) bei Prof. T. Dyllick und F.-M. Belz Angewendet auf die Modeindustrie bedeutet dies, dass ein Modeunternehmen zwar effizient arbeitet und Profite erzielt aber auch auf die Umwelt und das Soziale achtet. Auf der ökologischen Ebene wird v.a. auf umweltfreundliche Rohmateriale und umweltschonende Produktionsmethoden geachtet. Nachhaltige Rohmaterialen umfassen verschiedene ökologische Textilfasern. Das am meisten genutzte nachhaltige Rohmaterial ist sicherlich biologische Baumwolle, welche nicht mit Pestiziden und chemischen Düngern behandelt wurde, sowie nicht gentechnisch verändert wurde (WWF, 2016b). 2010 waren H&M, C&A und Nike die drei Bekleidungsunternehmen, die am meisten biologische Baumwolle genutzt haben (Illge & Preuss, 2011, S. 106). Daneben gibt es noch weitere ökologisch angebaute Pflanzen, wie zum Beispiel Hanf und Bambus. Ebenfalls wurden mit dem technologischen Fortschritt alternative nachhaltige Textilfasern wie zum Beispiel cellulosische Chemiefasern aus Zellstoff (Vikose und Lyocell) oder recyceltes Polyester aus gebrauchten PET-Flaschen entwickelt (Saicheua, Cooper & Knox, 2012, S:293). Ein anderer Aspekt der ökologischen Dimension ist das Produktionsverfahren. Dabei liegt der Fokus auf der Senkung des Ressourcenverbrauches wie Wasser oder Energie, Verringerung der Abfälle, Verwendung umweltfreundlicher Färbemittel und neuer Technologien zur Senkung von CO2-Emissionen (Lee, 2016, S. 160). Bezüglich der sozialen Dimension geht es vorwiegend um faire Arbeitsbedingungen, d.h. gemäss den ILO-Kernarbeitsnormen gerechte Löhne und Arbeitszeiten, Recht zu Kollektivverhandlungen sowie Vereinigungsrecht, Gesundheitsschutz und Sicherheit am Arbeitsplatz (Gebäudesicherheit und Feuersicherheit), sowie Verbot von Diskriminierung, Kinder- und Zwangsarbeit (EvB, 2016a). Als Beleg für gerechte Arbeitsbedingen bei der Produktherstellung wird oft auf Fairtrade-Labels geschaut. Fairtrade beruht auf einer Partnerschaft zwischen Produzenten und Käufern und besteht sowohl aus sozialen Kriterien wie der Garantie der Bezahlung eines Mindestpreises an die Produzenten sowie einer Fairtrade-Prämie für Entwicklungsprojekte, als auch aus Umweltkriterien wie effiziente Bewässerungsmethoden oder der Schutz der Bodenfruchtbarkeit. Zudem sind gentechnisch veränderte

6 Pflanzen, wie auch die Verwendung hochgefährlicher Pestizide verboten (FLO, 2011; Max Havelaar, 2016b). Die Kombination der drei Dimensionen, der „triple bottom line“ kann entweder zur Erreichung einer Win-Win Situation oder einer Win-Lose Situation führen. In einer Win-Win Situation wird sowohl ökonomischer Erfolg als auch soziale und ökologische Leistung erreicht (Elkington, 1998, S. 45). Im weiteren Verlauf dieser Arbeit wird geforscht, ob ein Modeunternehmen eine Win-Win Situation dank der Verfolgung von ökonomischen, sozialen und ökologischen Zielen erlangen kann. 2.2. Gesellschaftlicher Wertewandel und LOHAS LOHAS ist ein Akronym für Lifestyle Of Health And Sustainability und entwickelte sich 1999 in den USA (Belz & Peattie, 2012, S.96). LOHAS steht für einen Lebensstil und Konsumententyp, welcher persönliche Gesundheit, Nachhaltigkeit, Gerechtigkeit und Genuss in den Vordergrund stellt und das Konsumentenverhalten, sowie die gezielte Produktauswahl beeinflussen (Helmke, Scherberich & Uebel, 2016, S.1; Heiler et al., 2008, S.89). LOHAS-Konsumenten können nicht über demografische Variablen wie Alter, Ausbildung oder Einkommen erkannt werden. Vielmehr definieren sie sich durch ihr Verhalten, Werthaltung und gemeinsame Züge wie z.B. die Verwendung von Internetrecherche vor dem Einkauf oder eine Tendenz zur genauen Überprüfung der Produkte bevor sie davon völlig überzeugt sind (Belz & Peattie, 2012, S.96). LOHAS-Konsumenten sind bereit einen Preisaufschlag für nachhaltige Produkte zu bezahlen und treffen bewusste Entscheidungen. Generell glauben sie daran, dass das Konsumverhalten die Macht hat den Markt zu verändern (2012, S. 155). In den letzten Jahren wurde dieses Konsumentensegment als gesellschaftliche Entwicklung betrachtet, welches mit dem Megatrend „Neo-ökologie“ zusammenhängt. Letzterer umfasst eine neue Einstellung der Bevölkerung zu Themen wie Umweltschutz, Klimawandel, Energieerzeugung und nachhaltigem Konsum. „Neu“ steht für den Wandel der Umweltschutzbewegung der 1970er Jahre hin zur heutigen Öko-Kultur (Kirig & Wenzel, 2009, S.11). Die Zukunftsforschung gewährt dieser Gruppe ein hohes Potenzial für Nachhaltigkeit und eine wichtige Rolle in den Zukunftsmärkten in Anbetracht der globalen Entwicklung dieses Phänomens (Heiler et al., 2008, S. 89). Laut einer Studie der Beratungsfirma Public Relations Edelman, zu der 8‘000 Konsumenten in 16 verschiedenen Märkten befragt wurden, besteht ein steigendes Interesse an nachhaltigem Konsumverhalten. Seit 2008 berichten 87 Prozent der Konsumenten der Überzeugung zu sein, dass Unternehmen mindestens so viel Wert auf soziale Auswirkungen, als auf ihre Kerngeschäftstätigkeiten legen sollten (Edelman, 2012). Demnach zeichnet sich ein Trend zu einer steigenden Bedeutung der CSR-Tätigkeiten einer Firma für Konsumenten ab, was die Ausschöpfung des Potentials der LOHAS für Modeunternehmen in Zukunft ökonomisch interessanter machen könnte (Bhaduri & Ha-Brookshire, 2015, 514). Nichtsdestotrotz ist zu beachten, dass eine positive-Einstellung gegenüber nachhaltigen Produkten nicht gleich mit einem hohen Kaufverhalten der ethisch produzierten Produkte einhergeht, da z.B. eine

7 niedrige Kaufkraft dies verhindern kann (Belz et al, 2007, S.83). Eine Studie von Deloitte fand heraus, dass trotz zunehmendem Interesse an Nachhaltigkeit seitens der Konsumenten, nur zirka 20 Prozent von diesen am Ende tatsächlich ein nachhaltiges Produkt kaufen (Deloitte, 2009). Als Hauptkriterien beim Kauf von Kleidung gelten heutzutage überwiegend der Preis und der Trendfaktor (Interview mit Tobias Meier von Helvetas, 2016, S. 88). Obwohl das LOHAS-Segment am Wachsen ist (Bhaduri & Ha-Brookshire, 2015, S. 504), deutet zurzeit wenig darauf hin, dass allein die Nachfrage der Konsumenten die Produktion der Textil- und Kleiderindustrie beeinflussen könnte. Dies ist eine wichtige Erkenntnis unter Berücksichtigung einer Industrieumwandlung und stellt einen Hinweis dar, dass nachhaltige Mode für Konsumenten aktuell eher eine Nische repräsentiert (Martin, 2013, S. 10). 2.3. Herausfordernde Rahmenbedingungen Die Kleiderindustrie ist einer der ressourcenintensivsten Industrien und tritt daher auf grosse Nachhaltigkeitsherausforderungen. Umweltschädigung, gefährliche Chemikalien, mangelnde Sicherheit am Arbeitsplatz und Verletzung der Arbeitnehmerrechte (Kinderarbeit, Zwangsarbeit und Migrantenarbeit) sind Faktoren, die die Modeindustrie belasten (Martin, 2013, S. 8). Eine Impact Matrix für Baumwollbekleidung veranschaulicht die verschiedenen sozialen und ökologischen Brennpunkte dieses Produkts. Auf der vertikalen Axe stehen die relevanten Sozial- und Umweltdimensionen. Die horizontale Axe stellt die Hauptphasen des Produktenlebenszyklus (von Rohstoffgewinnung bis Entsorgung) dar. Die Felder in der Matrix geben an, welche Auswirkungen die verschiedenen Phasen des Produktenlebenszyklus auf die sozialen und ökologischen Dimensionen haben. Die Bewertung basiert auf der ABC Analyse, d.h. dunkelblau kennzeichnet eine hohe Wirkung auf das soziale und ökologische Umfeld, hellblaue stellt eine mittlere Wirkung dar und weiss eine geringe Wirkung (Belz & Peattie, 2012, S. 63). Als Grundlage für die Bewertung wurden mehrere wissenschaftliche Quellen herangezogen (für eine ausführliche Begründung siehe Anhang A, S. 68). Die Impact-Matrix ist jedoch ein qualitatives Tool, weshalb die Einschätzung der Auswirkungen je nach Kontext (z. B. Baumwolle per Hand oder per Maschine geerntet, Versand per Flugfracht oder Schifffracht oder Land der Textil- und Bekleidungsproduktion) milder oder stärker hervorgehoben werden können. Die unten stehende Darstellung vermittelt einen Eindruck der Hauptproblemfelder der Produktion eines T-Shirts aus konventioneller Baumwolle. Als eins der ältesten verwendeten Rohstoffe für Kleidung ist Baumwolle heutzutage trotz stetiger Zunahme von Textilien aus Chemiefasern in rund 30 Prozent der Kleidung zu finden (Schäfer, 2012a).

8

Rohstoff- Produktion Transport Verwendung Kleidungs-

gewinnung der Kleidung entsorgung

Energie

Wasser

Luft

Chemikalien

Verschwendung

Bodenverschmutzung

Gesundheit

Legende: Hohe Wirkung Mittlere Wirkung geringe Wirkung

Tabelle 1: Impact Matrix von Baumwollbekleidung

Quelle: eigene Darstellung in Anlehnung an Belz & Peattie (2012)

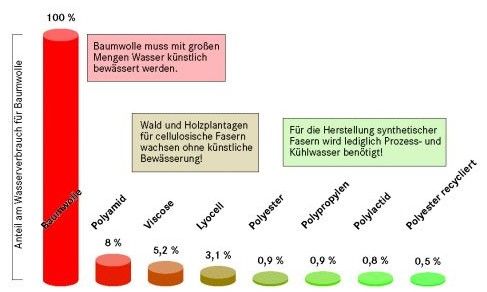

Innerhalb seines Gesamtlebenszyklus verbraucht ein T-Shirt aufgrund des hohen Wasserbedarfs der

Baumwolle 10‘000 bis 15‘000 Liter und verursacht 8 bis 9 Kilogramm CO2 (Kern, 2008, S.64). Die

erste Etappe ist die Rohstoffgewinnung, welche den Baumwollanbau und die Entkörnung beinhaltet.

Besonders belastend für die Umwelt ist der hohe Wasserverbrauch (ca. 8‘506 pro Kg Baumwolle

(WWF, 2007)) sowie der grosse Einsatz von Chemikalien, welcher zur Bodenversauerung und

Bodenerosion führt. Laut Greenpeace werden rund 25 Prozent der weltweit hergestellten Chemikalien

für die Textil- und Bekleidungsindustrie genutzt (Greenpeace, 2013). Diese Tatsache hat ebenfalls

schwerwiegende Konsequenzen auf die Gesundheit der (Feld-)Arbeiter. Zwischen 25 und 77 Millionen

Produzenten leiden deswegen weltweit unter akuter Pestizidvergiftung (EJF, 2007). In der Phase der

Produktion (Textilverarbeitung, Näharbeit, Verpackung) spielen soziale Probleme ebenfalls eine grosse

Rolle aufgrund der vorherrschenden schlechten Arbeitsbedingungen und Sicherheitsbedingungen der

Textilarbeiter. Genau wie die Transport- und Verwendungsphase trägt die Herstellungsetappe zum

hohen CO2-Anteil eines T-Shirts bei. Bei der Verwendungsphase hängen die verschiedenen

Auswirkungen allerdings von der Anzahl der Waschvorgänge ab und ob die Kleider im Trockner

getrocknet und danach gebügelt werden (verdoppelt den Energieverbrauch). So macht der

Energieverbrauch in der Verwendungsphase bis zu 60 Prozent vom Gesamtenergieverbrauch aus, wenn

das T-Shirt 25 mal bei 60 Grad Celsius gewaschen wird und danach im Trockner getrocknet, sowie

gebügelt wird (Muthu, 2015, S. 46). In der letzten Phase, der Entsorgung, wird das T-Shirt entweder

verbrannt, auf Mülldeponien gelagert oder in seltenen Fällen wiederverwertet. Sowohl der Prozess der

Kleidungsverbrennung, als auch derjenige der Kleidungszersetzung (Mülldeponie) verursachen CO2-

Emissionen.

Im folgenden Teil werden zunächst das System der Fast Fashion und die daraus entstehenden

Herausforderungen für Nachhaltigkeit in der Modebranche erläutert. Danach wird die Problematik der9 Supply Chain Transparenz und die damit verbundene Unternehmenskommunikation erläutert. In einem letzten Schritt wird ein genauer Blick auf die Arbeitsbedingungen und Auswirkungen auf die Umwelt geworfen, um abschliessend ein Fazit über die Haupthindernisse Richtung Veränderung zu ziehen. 2.3.1. Fast Fashion Industrie Seit den letzten 20 Jahren hat die Modebranche viele Veränderungen erfahren, insbesondere mit dem Aufkommen der Fast Fashion in den 1990er Jahren (Martin, 2013, S. 3). Diese bekommt zunehmend Aufmerksamkeit und setzt sich heutzutage verstärkt als erfolgreiches Business Modell durch. Das Ziel dieses Modell besteht in der Herstellung möglichst billiger. Wegwerfkleider, welche deutlich tiefere Kosten als Designerkleider verursachen und zahlreiche Jahreszeitenkollektionen haben im Gegensatz zu den üblichen zwei Kollektionen pro Jahr (Birtwistle & Moore, 2007, S. 214). Die Hauptzielgruppe dabei sind junge Menschen, welche immer modisch aktuell sein wollen, aber über ein geringes Einkommen verfügen (Taplin, 2014, S.248). Somit werden Trends von Designerkollektionen in sehr kurzer Zeit (10 bis 15 Tage bis sie im Geschäft vorhanden sind (Martin, 2013, S. 22; o. A., 2015, S.18) und in viel grösserer Quantität hergestellt, um Kunden so oft wie möglich in die Geschäfte zu locken und damit die Einkäufe zu steigern (Turker & Altuntas, 2014, S.838). Pioniere der Fast Fashion bilden Unternehmen wie H&M, Inditex (Zara), Forever21 und GAP Inc. (Cortez, Tu, Van Anh, Ng & Vegafria, 2014, S. 2). Typische Eigenschaften der Fast Fashion sind verkürzte Durchlaufzeiten, schnellere Lagerumschläge und hohe Auftragsabwicklungsraten um Höhepunkte bei der Kundennachfrage abzuwickeln, sowie ein hoher Grad an Reaktionsfähigkeit. Die Industrie besteht demnach aus einer wettbewerbsintensiven Struktur, aus welcher sich mehrere Herausforderungen wie Preisdruck, Produktionsdruck und steigende Komplexität der Supply Chain herauskristallisieren (Turker & Altuntas, S. 838). Im Folgenden werden diese drei Herausforderungen für Mitbewerber in der Fast Fashion Industrie näher betrachtet und ihre verschiedenen Folgen auf eine nachhaltige Entwicklung der Modebranche erläutert. Preisdruck Bis in die 1980er Jahre waren die traditionellen Fashion Supply Chains von grossen Einzelhandels- geschäften vor aussermarktlichem Wettbewerb geschützt. Faktoren wie die wachsende Mittelklasse, bessere gesellschaftliche Mobilität, die steigende Urbanisierung, wie auch das Wachstum der Einkaufzentren haben dennoch die ursprüngliche Exklusivität des Modesystems vermindert (Taplin, 2014, S. 253). Mit der Globalisierung der Industrie wurde die Produktion vermehrt von westlichen Ländern zu Billiglohnländern verlagert (Turker & Altuntas, S. 838). Während im Jahr 1960 in den USA noch 95 Prozent der gekauften Textilien im Land hergestellt wurden und 1990 dieser Prozentsatz auf 50 sank, sind es 2013 nur noch 2 Prozent (Cline, 2013, o. S.). In den letzten Jahrzehnten bewegte sich die geografische Konzentration der Kleiderherstellung nach Asien, insbesondere nach China, welches der weltgrösste Exporteur von Kleidern wurde, vor Bangladesch an zweiter Stelle, gefolgt von Indien und der Türkei (Taplin, 2014, S. 255; Martin, 2013, S. 6). Dies bildetet eine wesentliche Grundlage für die Entwicklung der Fast Fashion, denn es ermöglicht dank der grossen Menge an billigen, unausgebildeten

10 Arbeitskräften die Kosten niedrig zu halten und somit Kleider, welche z.T. nicht teurer als ein Kaffee im Verkaufsland sind, anbieten zu können (Taplin, 2014, S. 250). Outsourcing erlaubt einerseits die Produktionskosten zu senken und anderseits einen stärkeren Fokus der Modehändler auf Design und Marketing, was die Nachfrage und den (Über)Konsum anspornt (Cline, 2013, o. S.). Nichtsdestotrotz bedeutet dies, dass grosse Modehändler wie H&M, Inditex (Zara) oder Uniqlo dank raschem Wachstum des Marktanteils die Macht erlangt haben Lieferanten zu tieferen Angebotspreisen und schnelleren Zustellungen zu zwingen. Damit dies für Lieferanten möglich ist, werden oft Verträge mit unzuverlässigen oder unethischen Unterlieferanten geschlossen (Shambu, 2015, S. 65). Demnach besteht die Hauptherausforderung der Outsourcing-Strategie laut Greenpeace darin, dass: „ […] die Textilindustrie von den mangelhaften Umweltschutzauflagen der Produktionsländer in Asien und Mittel- und Südamerika profitiert.“ (Greenpeace, 2013). Dies lässt sich ebenfalls aus dem Bereich der Arbeitsrechte ableiten. Neben den kritischen sozialen und ökologischen Bedingungen in den Kleiderherstellungsländern hat der hohe Preisdruck in der Fast Fashion Industrie noch zwei weitere bedeutsame Auswirkungen. Einerseits verursachte die Verlegung der Produktionsstätte Arbeitsplatzabbau in der europäischen Textilien- und Bekleidungsindustrie, auch wenn Unternehmen in westlichen Länder immer noch die Mehrheit der Modehersteller und Modemarken besitzen (Turker & Altuntas, 2014, S. 838). Andererseits stellt die zunehmende Transportmeilenzahl eine starke Belastung der Umwelt dar. Dies wird durch den Zeitdruck der Fast Fashion Aufträge verstärkt und hat zur Folge, dass die meisten Zustellungen per Luftfracht geliefert werden, was die CO2 Emissionen erheblich erhöht hat (2014, S.839). Im Kapitel 2.3.3. wird näher auf die Arbeitsbedingungen und die Ökologie eingegangen. Produktionsdruck Fast Fashion bedeutet für Hersteller den neuen Trends so schnell wie möglich zu folgen und rasche Antwort in Form von ständig neuen Produkten zu geben. H&M, ein Spitzenreiter in der Fast Fashion, führt deswegen jeden Tag ein neues Kleidungsstück ein (Illge & Preuss, 2011, S.103). Um dieses Ziel zu verfolgen, werden weniger Einheiten in vielfältigeren Stilvarianten bei höherer Frequenz geliefert (Martin, 2013, S. 10). Aus diesem Grund ist die Produktion nachfrageorientiert (Pull-Konzept) im Gegensatz zum Push-Konzept der Kleiderhersteller standardisierter Produkte (Taplin, 2014, S. 247). Dies erlaubt eine flexible Anpassung an die letzten modischen Trends. Demzufolge haben Modefirmen ihre Herstellungssysteme dem Quick Response (QR) Ansatz angepasst. Das Hauptziel des Quick Response Ansatzes ist die Rationalisierung des Supply Chain Managements durch operationelle Restrukturierung, was den Herstellern erlaubt die Durchlaufzeiten, sowie die Aufwände für Arbeitskräfte und Lagersysteme zu minimieren (2014, S. 247). Der QR Ansatz hängt mit dem Postponement-Konzept zusammen, weil dieses häufig Lagerbestand an Rohmaterial erfordert, die bereit sind gefärbt, geschnitten und genäht zu werden. Dies ermöglicht eine genauere Bedarfsplanung auf Stückebene (Caro & Martinez-de-Albeniz, 2014, S. 10).

11 Nichtsdestotrotz kann die Volatilität im Beschaffungsvolumen und der verlangten Liefergeschwindigkeit signifikanten Druck auf die Zulieferer ausüben. Folgen daraus sind Ähnliche wie die des Preisdrucks: schlechte Arbeitsbedingungen, mangelnde Sicherheitsmassnahmen und Umweltverschmutzung (Martin, 2013, S. 10-11). Dieses System ermöglicht jedoch den Modeunternehmen ihre Lagerbestände gering zu halten und Close-Outs (vergünstigte Kleidung) zu vermeiden, was sie zu Hauptnutzniessern macht, zum Nachteil der Zulieferer (Taplin, 2014, S. 248). Auch der Endkonsument kann darunter leiden, denn die Endprodukte werden aufgrund der sehr kurzen Herstellungszeitspanne oft nicht systematisch kontrolliert. Forscher haben deshalb Rückstände von gefährlichen Chemikalien in Kleidern gefunden, die von den Top 20 der globalen Modemarken produziert wurden (Martin, 2013, S. 22). Komplexität der Supply Chain Die Zunahme der Sortimentsbreite und der Nachfrage nach externen Lieferanten macht es zunehmend schwieriger für Modeunternehmen ihre Supply Chain Tätigkeiten zu managen und zu kontrollieren, was die Einhaltung der Qualitäts- und Nachhaltigkeitsstandard gefährdet (Turker & Altuntas, 2014, S. 847). Ein gutes Beispiel ist der Fast Fashion Anbieter H&M, dessen Supply Chain rund 700 externe Zulieferer beinhaltet. Diese Zulieferer sind dennoch nicht unbedingt Bekleidungshersteller, sondern Vertreter, die die Arbeit mit Subunternehmern koordinieren. H&M zählt rund 3.000 Subunternehmer in seiner Supply Chain (Illge & Preuss, 2011, S. 104). Als Folge darauf wissen die grossen Modelabels oft selbst nicht woher ihre Rohstoffe kommen und wer sie unter welchen Arbeitsbedingungen hergestellt hat (slaveryfootprint.org, 2016). Ein augenfälliges Beispiel dafür liefert der Rana Plaza Unfall in Bangladesch, nach welchem Modeunternehmen wie H&M oder Forever 21 mehrere Tage brauchten, um sicherzustellen, dass keine ihrer Kleider dort hergestellt wurden (Shambu, 2015, S.65). In einem kürzlich publizierten australischen Bericht wurde festgestellt, dass 61 Prozent der Modemarken nicht wussten wo ihre Bekleidung hergestellt wurde und 93 Prozent wussten nicht woher ihre Rohmaterialien stammten (Pieters, 2014). Dies verdeutlicht einerseits wie schwierig es in der Fast Fashion aufgrund der zunehmend komplexer werdenden Netzwerke an Zuliefern (als Folge der Outsourcing-Strategie) geworden ist, Kontrolle über jede Herstellungsetappe und jeden Teilnehmer der Supply Chain zu behalten (Smith et al., 2010). Anderseits hebt es das fehlende Verantwortungsbewusstsein der grossen Modelabels für ihre Tätigkeiten hervor. Darüber hinaus haben Fast Fashion Unternehmen wie H&M als Hauptziel Marktanteilswachstum (H&M hat eine jährliche Wachstumsrate von 10 bis 15 Prozent), was die Komplexität des Lieferanten- und Unterlieferantennetzwerke in Zukunft noch steigen lassen wird und somit auch die Herausforderungen an nachhaltige Mode (Illge & Preuss, 2011, S. 103). 2.3.2. Glaubwürdigkeit und Unternehmenskommunikation „Die Wirtschaft präsentiert mit Vorliebe trojanische Pferde: Kein Produkt ist mehr, was es zu sein vorgibt. Verunsicherte Konsumenten spielen nicht mehr mit.“ (Kaiser und Peterka 2008, S.8). Mit diesen Worten fassen Kaiser und Peterka, Redakteure bei dem Gottlieb Duttweiler Institut „IMPULS", die

12 Situation direkt nach der Wirtschaftskrise zusammen. Damit verweisen sie auf ein zunehmendes Misstrauen der Konsumenten gegenüber den Nachhaltigkeitsberichten der Unternehmen, trotz tatsächlich wachsendem Engagement dieser. 2012 unterstütze diese Aussage eine Studie von Integral (österreichische Firma für Marktforschung) zur Nachhaltigkeit bei österreichischen Konsumenten für das Unternehmen Henkel CEE, welche erklärte, dass nur 16 Prozent der Probanden den Hinweis der Unternehmen auf ihre nachhaltigen Tätigkeiten als „(sehr) glaubwürdig“ einstuften (Pittner, 2014, S. 4). Bezüglich Nachhaltigkeitsberichten verwenden die meisten Unternehmen die Richtlinien der Global Reporting Initiative (GRI), welche auf jeden Sektor anwendbar sind. Im Mai 2013 lancierte die GRI die vierte Generation der Richtlinien für Nachhaltigkeitsberichterstattung (KPMG, 2013). Mit der zunehmenden Bedeutung der Nachhaltigkeitsreports, auch für die Modebranche, entwickelte die GRI den AFSS (Apparel and Footwear Sector Supplement) Zusatz, welcher den spezifischen Bedürfnissen der Bekleidungsindustrie entsprach (Gardetti & Muthu, 2015, S. 195). Der GRI AFSS ist jedoch weitgehend auf Supply Chain Anliegen ausgerichtet und erfasst nicht gleichmässig die wichtigsten Nachhaltigkeitsaspekte in der Modebranche. Zwei junge Studien haben die Wirkungen und den Grad der Einhaltung der Firmen, welche GRI Richtlinien einhalten, erforscht. Fulton und Lee (2013) kamen zur Schlussfolgerung, dass die GRI zwar einen nützlichen Rahmen zur Einschätzung der Nachhaltigkeitstätigkeiten eines Unternehmens liefert, die Berichterstattung jedoch von Fall zu Fall sehr unterschiedliche Gewichte lege. Sherman (2009) betont in seinen Resultaten ebenfalls den Mangel an Ähnlichkeiten, der für die Nachhaltigkeitsleistung verwendeten Kennzahlen. Demzufolge kann behauptet werden, dass die GRI Richtlinien das Ziel der Vergleichbarkeit innerhalb der Branche nicht erfüllen, da es wegen den unterschiedlichen Bewertungen für Konsumenten nicht ersichtlich ist, welche Firma die beste Performance erbringe (Kozlowski, Searcy & Bardecki, 2015, S. 380-382). Dies scheint deswegen eine Hürde für die Erhöhung der Glaubwürdigkeit der nachhaltigen Unternehmen zu sein. Nichtsdestotrotz wurde Ende September 2014 vom Rat der EU eine Pflicht zum Erstellen eines Nachhaltigkeitsberichts beschlossen. Dies betrifft alle Finanzinstitute, sowie börsennotierte Unternehmen mit jeweils mehr als 500 Mitarbeitern und sollte Ende 2016 umgesetzt werden. Diese Massnahme betont die zunehmende Wichtigkeit von Nachhaltigkeitsmanagement sowie die Transparenzbedürfnisse in den Nachhaltigkeitstätigkeiten grosser Unternehmen (ADG, 2014). Ein anderes wichtiges Unternehmenskommunikationsinstrument stellen die Nachhaltigkeitslabel und – zertifikate dar, welche vermehrt als Kommunikationstechnik zur Beeinflussung des Konsumverhaltens eingesetzt werden (Belz & Peattie, 2012, S. 207). Demnach ist das Ziel des Labels dem Konsumenten ein simples und glaubwürdiges Signal über die sozialen und ökologischen Kriterien des Produkts zu senden (2012, S. 206). Beispiele von Nachhaltigkeitslabeln in der Modebranche sind in Abbildung 2 zu sehen.

13 Abbildung 2: Nachhaltigkeitslabel Quelle: Google Bilder Suche Wie auf dieser Abbildung ersichtlich, ist es für Konsumenten nicht sofort verständlich für welche nachhaltigen Aspekte die zahlreichen Labels stehen. In der Tat zertifiziert beispielsweise ein Label wie Fair Wear Foundation, dass die Herstellung der Kleidung zwar unter fairen Arbeitsbedingen geschieht, jedoch sagt es nichts über die Auswirkungen auf die Umwelt aus. Dementsprechend benötigt es laut Forschern mindestens drei, vier Labels (Kainrath, 2013), um das soziale und ökologische gerechte Handeln eines Unternehmens entlang seiner Gesamtlieferkette zu garantieren. Eine branchenweite Koordination gibt es zurzeit nicht (EvB, 2016b). Auf dem deutschen Markt für Textilien existieren heutzutage rund 20 Labels, doch nur wenige garantieren tatsächlich die Einhaltung aller Standards für Bio-Textilprodukte. Dies ist nur ein Beispiel der aktuellen Situation, in welcher Konsumenten zunehmend mit einer Vielzahl von Labels überflutet werden, was die Beurteilung der Vertrauenswürdigkeit von Zertifizierungen beträchtlich erschwert. Als Folge daraus entsteht genau der gegenteilige Effekt, nämlich die Aushöhlung des Vertrauens der Konsumenten (Kunze, 2012). Ebenfalls rückt das Greenwashing, das in Industrien, wie der Transportbranche schon mehrere Skandale verursachte, die Öko-Labels in ein schlechtes Licht. 2013 wurden in den USA vier Wiederverkäufer (Sears, Amazon, Macy’s und Leon Max) wegen falscher Beschriftung von Produkten aus Zellwolle, welche als Produkte aus Bambus deklariert wurden, mit einer Geldbusse in Höhe von 1,26 Million US Dollar bestraft (Atkinson, 2014, S. 39). Dieser Mangel an Transparenz und Einheitlichkeit (der Anforderungen) der Nachhaltigkeitsangaben der Bekleidungsunternehmen hat zur Folge, dass gewisse Konsumenten gegenüber den Nachhaltigkeitsversprechen der Modeunternehmen misstrauisch werden können. Demzufolge ist dies ein Hinweis dafür, dass es herausfordernd sein kann mit Nachhaltigkeit zu werben ohne den zukünftigen Umsatz in Gefahr zu stellen (Saicheua et al., 2012, S. 290). Zusammenfassend hat die Industrie bis jetzt, trotz der Wichtigkeit von Nachhaltigkeitslabeln, als Glaubwürdigkeitssignal aus Sicht der Unternehmenskommunikation, noch keinen Weg gefunden, ihre nachhaltigen Initiativen zu kommunizieren, ohne das Risiko einzugehen, Verwirrung bei den Konsumenten zu schaffen oder Desinteresse hervorzurufen. D.h. es fehlt zurzeit an Balance zwischen den laufenden Änderungen in der Branche und dem öffentlichen Bewusstsein (Saicheua et al., 2012, S. 295).

14 2.3.3. Faire Arbeitsbedingungen und Ökologie Die Mehrheit der Arbeitskräfte in der Modeindustrie besteht aus jungen, bildungsschwachen Menschen, da der Herstellungsprozess in dieser Branche keine hohen Qualifikationen verlangt. In Entwicklungs- ländern sind mehrheitlich Frauen und Kinder betroffen, weil sie als Benachteiligte tiefere Löhne annehmen müssen (Viederman, 2013). Folglich ist die Textil- und Bekleidungsindustrie mit Problemen wie ungenügenden Gesundheits- und Sicherheitsbedingungen, geschlechtsbedingter Diskriminierung, Verletzung der Arbeitsrechte (u.a. Kinder- und Zwangsarbeit, tiefe Löhne, lange Arbeitszeiten) sowie unangemessene Wohnverhältnisse, ungenügende Verkehrsmittel, Gesundheitsversorgung und Kinderbetreuung konfrontiert (Martin, 2013, S. 19). Auch nach dem Rana Plaza Unfall bleiben nach Angaben der ILO Arbeitsunfälle und Krankheiten wichtige Bedenken, da die grosse Mehrheit der Produktionsstätten aufgerüstet werden müsste (2013, S.8). Zwangsarbeit sowie Kinderarbeit repräsentieren zwei wichtige Problemfelder. Slaveryfootpring.org erklärt, dass es heutzutage mehr Sklaven auf der Welt gibt als je zuvor. Ein Beispiel dafür ist Usbekistan, welches notorisch Zwangsarbeit während der Baumwollernteperiode ausübt. Die usbekische Regierung setzt eine Million Bürger während der Ernte ein, um unbezahlt Baumwolle zu pflücken (slaveryfootpring.org, 2016). Der Nähprozess wurde in einem Bericht des Bureau of International Labor and Affairs (ILAB) auf Kinderarbeit analysiert „Findings on the Worst Forms of Child Labor“ (2014) und es wurde festgestellt, dass die Textil- und Bekleidungsindustrie ein Sektor sei „der immer wieder auf Kinderarbeit zurückgreift“ (FashionUnited, 2013). Eine weitere wichtige soziale Herausforderung in der Modeindustrie ist die Bezahlung von Existenzlöhnen. Die CCC gibt folgende Definition von Existenzgehältern an: „ A living wage should be earned in a standard working week (no more than 48 hours) and allow a garment worker to be able to buy food for herself and her family, pay the rent, pay for healthcare, clothing, transportation and education and have a small amount of savings for when something unexpected happens.” (CCC, 2016b). Eine Regulierung oder ein spezifischer Standard zur Bestimmung des Existenzlohns in den jeweiligen Ländern gibt es jedoch nicht (ILO, 2014, S. 16). Darüber hinaus muss darauf geachtet werden, dass die Bezahlung des gesetzlichen Mindestlohns des Produktionslands nicht gleich der Bezahlung eines existenzsichernden Gehalts ist. So liegt beispielsweise der Mindestlohn in Bangladesch bei 50 Euro während der Existenzlohn, laut Berechnung der „Asia Floor Wage“-Allianz, mit 260 Euro mehr als das Fünffache beträgt (EvB, 2014b). Eine Studie der ILO (2014) über Löhne unter mehr als 100 Produzenten in zehn asiatischen Ländern kam zur Schlussfolgerung, dass die Arbeiter sehr viele Stunden arbeiten müssen, um nur auf den Mindestlohn zu kommen. Diese Problematik beschränkt sich jedoch nicht nur auf Asien. Auch eine US-amerikanische Studie stellte fest, dass 43 Prozent der Fabrikarbeiter keinen Anspruch auf den gesetzlichen Mindestlohn haben und 71 Prozent wurden für ihre Überstunden nicht entschädigt (ILO, 2014, S. 15). Neben den zahlreichen sozialen Herausforderungen wird die Umwelt ebenfalls stark in Mitleidenschaft gezogen. Laut Greenpeace werden rund 25 Prozent der weltweit hergestellten Chemikalien für die Textil- und Bekleidungsindustrie genutzt (Greenpeace, 2013). Neben dem hohen Ressourcenverbrauch

Sie können auch lesen