Cat Bonds und andere ILS - eine unkorrelierte Assetklasse mit stabilen Renditen - Hamburg, den 14. September 2012

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Cat Bonds und andere ILS - eine unkorrelierte

Assetklasse mit stabilen Renditen

Hamburg, den 14. September 2012

Cat Bonds und andere ILS - eine unkorrelierte

Assetklasse mit stabilen Renditen

Was sind ILS

Der Kapitalmarkt für ILS

Der Investment Case für ILS

Erwerbsmöglichkeiten

Secquaero – Kurzporträt und unsere Investmentphilosophie

Was sind ILS (Insurance-Linked Securties)

Was sind ILS

Was sind Insurance Linked Securities?

Insurance Linked Securities (ILS) sind Wertpapiere:

- mit denen die Spitzen von Versicherungsrisiken (sog. Peak Risiken) wie z.B.

Naturkatastrophen) in den Kapitalmarkt transferiert werden

- die Emittenten sind neben (Rück-) Versicherungen, Industrie- und

Transportunternehmen sowie staatliche Hilfsorganisationen

- die in ihrer Struktur am ehesten festverzinslichen Wertpapieren gleichen

- deren Ertrag sich aus einem fixen Kupon (i.d.R. vierteljährlich) sowie dem

Geldmarktzins zusammensetzt

- die eine durchschnittliche Laufzeit von 3 Jahren haben

ILS gibt es seit 1994; bekannteste Form sind Naturkatastrophen-

Anleihen (sog. Cat-Bonds)

Kuponzahlungen und Rückzahlung hängen primär vom Verlauf /

Eintritt von Versicherungsereignissen ab (z.B. dem Eintritt einer

Naturkatastrophe)

- und nicht von der ökonomischen Entwicklung und Zahlungsfähigkeit des

Emittenten (wie bei Unternehmens- und Staatsanleihen) oder der

Entwicklung an den Zins- und Kapitalmärkten

4

Was sind ILS

ILS sind weit mehr als Cat Bonds …

Naturkatastrophen – Grösstes Segment, standardisiert, kurze Laufzeiten,

hohe Liquidität

- US Hurricane & Earthquake

- Japanese Typhoon and Earthquake

- European Wind (Winter Storms)

Andere Nicht-Leben Risiken – kleiner, aber wachsender Markt, nicht

standardisiert, kurze bis mittlere Laufzeiten, weniger liquide

- Luftfahrt, Schiffahrt, Motor

- Andere Sparten

Lebenversicherung – Grosser Markt, nicht standardisiert, mittlere bis

lange Laufzeiten, je nach Produkt hohe bis stark begrenzte Liquidtät

- Übersterblichkeit (Pandemie)

- Embedded Value – (Lebensversicherungsbestände)

- Langlebigkeit

- Life Settlements (Zweitmarktpolicen)

- Krankenversicherung

5

Was sind ILS

Struktur eines ILS Bonds

Prämie (ca. 3 – 5 x

der Schadeneintritts-

wahrscheinlichkeit) Coupon = (Prämie &

Geldmarktzins)

(Rück-) Emittent

Anleger / Fond

Versicherer (SPV)

Investment

Eintritt versichertes Ereignis?

Nein: 97% – 98% Wahrscheinlichkeit

Rückzahlung

Ja: 2% – 3% Wahrscheinlichkeit

des Nominalwert

Schadenszahlungen

6

Was sind ILS

konkretes Beispiel eines ILS

Die Mehrheit der ILS wird in Anleihenform (Cat-Bonds) an den

Kapitalmarkt transferiert

- Manchmal gibt es auch derivative Instrumente

Anleihe: Multicat Mexico 09 Ltd, Class D Bond

- Laufzeit: 3 Jahre, Fälligkeit: 19. Oktober 2012

- Versichertes Ereignis: ein Hurrikane an der Atlantikküste von Mexiko

- Coupon: Geldmarktrendite + 10.25%, quartalsweise Zahlung

- Rating (S&P): BB-

- Emissionsvolumen: USD 290 Millionen

- Parametric trigger: Bond zieht, falls der gemessene Mindestdruck eines

Hurrikane an Mexikos Atlantikküste unter 920 mbar fällt

- aktueller Preis: 102%

- aktuelle Rendite: 7.75%

ILS werden täglich gehandelt. Der Handel findet generell über das

Telefon statt. Es ist also wie andere Anleihenmärkte ein «over the

counter» Markt

7

Was sind ILS

Welche Anlageinstrumente gibt es

Bonds – ( z.B. Cat-Bonds (Katastrophen-Anleihen), Pandemie-Bonds

(Übersterblichkeit), Embedded Value (Lebensversicherung),..

Collaterialized Re- Transaktionen

- Swaps – (z.B. Naturkatastrophen, Pandemie, Leben, Nichtleben, …)

- Indexbasierte Derivate (z.B. ILW’s , die sich auf den entstandenen

Schaden für die Versicherungswirtschaft beziehen)

- Private (Portfolio-) Transaktionen

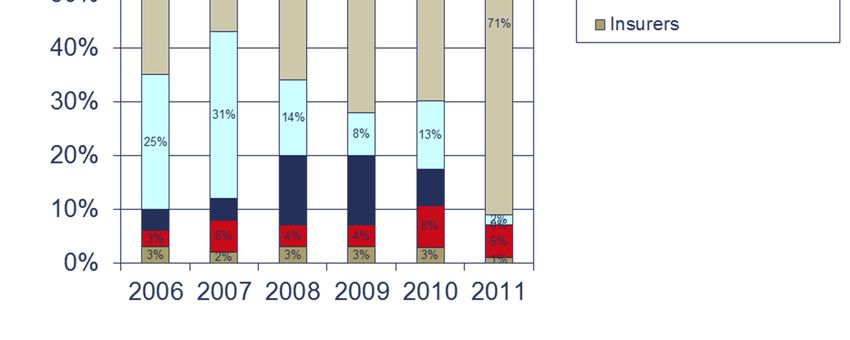

8Der Kapitalmarkt für ILS

Wer zahlt im Falle einer Katastrophe

Beispiel: Unfall des Kreuzfahrtschiffs Costa Concordia

(angenommener Schaden: USD 1.25 Mrd.)

1250

100

1150

150

1000

400

600

500

100

100

0

Schaden Eigenbehalt Versicherer Rückver- Kapitalmarkt Nicht

des sicherer (ILS) versichert

Versicherten

Bevor ein Investor zahlt muss, leisten zuerst Versicherter, Versicherer und Rückversicherer.

9Der Kapitalmarkt für ILS

Der Kapitalmarkt für ILS

ILS ist ein Wachtumsmarkt

Januar 2001: Heute: $50 Mrd. In Zukunft: $100 Mrd. (+)

$3.1 Mrd.

NL:

Overview: Outstanding Bonds Nat-

in ILS Markets

Cat

Life $0.8bn

NL: Nat- Life $32bn

Life Cat $55bn

$24.9bn $21.5bn

NL: Nat-Cat

NL:

$2.3bn

other NL: other

$1.3 bn $8 bn

Estimated ILS Universe in 5years

Source: Secquaero Advisors estimates

11Der Kapitalmarkt für ILS

Woher kommt das Wachtum?

CAT ILS betragen nur 8% der globalen Kapazitäten

Kapazitätsverengungen im klassischen Rückversicherungsmarkt durch

hohe Schadenlast in 2011

Verstärkte Nachfrage aus Schwellenländern durch Wertezunahme

(Bsp.: Flutkatastrophe in Thailand)

Strengere Regulierung (Solvency II)

Wachsender OTC-Markt für Versicherungsderivate

Es wird erwartet, dass der Kapitalmarkt für ILS in allen Segmenten

wächst, insbesondere über Cat-Bond Bereich hinaus

12Der Kapitalmarkt für ILS

Wer sind die Emittenten?

Rückversicherer Lebensversicherungen

Swiss Re Montpellier Re Aegon Friends Prudential

Provident

Hannover Re Aspen Re

Bank of Genworth Scottish Re

Munich Re Amlin Re

Ireland Life

SCOR Catlin Banner Life Met Life MONY Life

Barclays Life Lincoln Unum

Erstversicherer National

AXA Liberty Mutual

Staatliche Organisationen

ACE Mitsui Sumitomo

Allstate State Farm Cal EQ Authority FONDEN, Mexico

Allianz Tokio Marine

Arch Travellers Unternehmen

Chubb USAA Dominion Japan Eastern

Groupama Zurich Resources Railways

Hartford Zenkyoren EDF Oil Casualty

13Der Kapitalmarkt für ILS

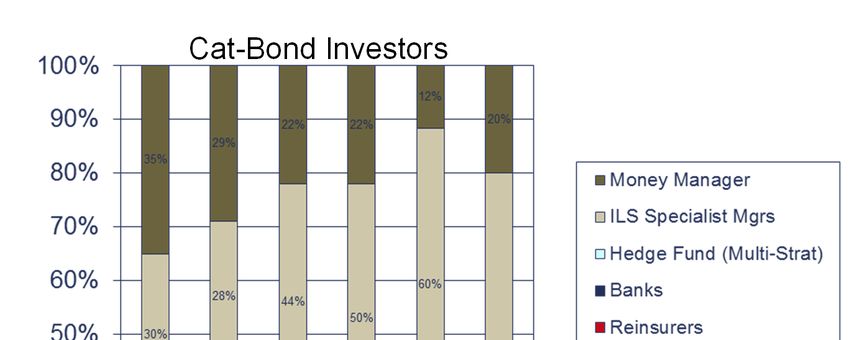

Wer sind die Markteilnehmer – Long Only

Cat-Bond Investors

dominiert von :

ILS Funds

Multi-Asset Manager

Rückversicherungen

Investoren sind «Long-only»

und «Total Return» orientiert ,

wie u.a:

Pensionskassen

Family Offices

Vermögensverwalter

Private Wealth

Stiftungen

Quelle: Swiss Re Capital Markets, Secquaero Advisors

14Der Kapitalmarkt für ILS

Liquidität und Zweitmarkthandel

Liquidität wird gewährleistet durch:

- Handelsaktivitäten im Sekundärmarkt

- Kontinuierliche Rückzahlungen durch fällige Anleihen und andere

Strukturen (i.d.R. Laufzeiten von 1-3 Jahren)

- Zinszahlungen (Geldmarktzins plus Spread/Prämie)

Zweitmarkthandel

- Erfolgt zwischen Investoren (ILS-Fondsmanager, Institutionelle Anleger,

Multi-Asset Fonds, Hedgefonds) und

- Broker, Versicherungsbroker wie Investmentbanken andererseits

- Handelsaktivitäten sind begründet durch:

- Neuemissionen, Mittelflüsse, Portfolioumschichtungen, saisonale Effekte, dem

Eintritt oder wahrscheinlichen Eintritt von Versicherungsereignissen,

Portfoliooptimierungen

15Der Investment Case für ILS

Der Investment Case für ILS

Chancen für Investoren

Stabile Renditen und ein attraktives Risiko-/Ertragsprofil

- Rendite von 8,0 % p.a. bei einer Volatilität von 2,9 % p.a. (92 % positive

Monate) seit Januar 2002 (Total Return des Swiss Re Cat Bond Index)

- Strikte Einhaltung von ökologischen, sozialen und ethischen

Nachhaltigkeitskriterien möglich, und zwar ohne Aufgabe von Rendite!

- Eine attraktive Alternative zu Unternehmensanleihen (Investment Grade

und High Yield) oder Hedgefonds

- Mehrrendite ggü. Unternehmensanleihen bei ähnlicher Ausfallwahrscheinlichkeit

- Floating Rate Struktur (Geldmarktzins plus Spread/Prämie) bietet eine

Zusatzrendite bei steigenden Geldmarktzinsen bzw. einen Inflationsschutz

Signifikantes Diversifizierungspotential

- Geringe Korrelation zu anderen Kapitalmärkten und Konjunkturzyklen

- Begrenzte Korrelation sogar innerhalb von ILS

- Versicherungsereignis im Naturkatastrophenbereich (z.B. Japan Erdbeben) hat

normalerweise keinen Einfluss auf andere Bereiche (US-Wirbelstürme,

Winterstürme in Europa)

- Ein Risiko im Nicht-Lebensbereich ist wenig oder gar nicht korreliert mit Risiken im

Lebensbereich

17Der Investment Case für ILS

Stabile Renditen auch in Finanzmarktkrisen

Nicht nur während Finanzmarkt- Cat Bonds / S&P 500 / S&P 500 Insurance Index

krisen, sondern auch in 250

220

250

220

massiven Schadenjahren 190 190

(2005, 2008 und 2011) positive 160 160

Index Value

Renditen 130 130

100 100

Jahresrenditen in %

70 70

2002 8,7 40 40

2003 7,1 10 10

Dez 01

Mrz 02

Jun 02

Sep 02

Dez 02

Mrz 03

Jun 03

Sep 03

Dez 03

Mrz 04

Jun 04

Sep 04

Dez 04

Mrz 05

Jun 05

Sep 05

Dez 05

Mrz 06

Jun 06

Sep 06

Dez 06

Mrz 07

Jun 07

Sep 07

Dez 07

Mrz 08

Jun 08

Sep 08

Dez 08

Mrz 09

Jun 09

Sep 09

Dez 09

Mrz 10

Jun 10

Sep 10

Dez 10

Mrz 11

Jun 11

Sep 11

Dez 11

Mrz 12

Jun 12

2004 6,5

2005 1,5

S&P 500 S&P 500 Insurance Index Swiss Re Cat Bond Index

2006 12,3

2007 15,7

Cat Bonds / IG Bonds / High Yield Bonds

2008 2,1 275 275

2009 14,0 250 250

2010 11,4 225 225

200 200

2011 3,3

Index Value

175 175

2012 YTD 6,8

150 150

Rendite der ILS Anlagen hängt 125 125

weder vom Konjunkturzyklus 100

75

100

75

noch von den anderen Finanz-

Dez 01

Mrz 02

Jun 02

Sep 02

Dez 02

Mrz 03

Jun 03

Sep 03

Dez 03

Mrz 04

Jun 04

Sep 04

Dez 04

Mrz 05

Jun 05

Sep 05

Dez 05

Mrz 06

Jun 06

Sep 06

Dez 06

Mrz 07

Jun 07

Sep 07

Dez 07

Mrz 08

Jun 08

Sep 08

Dez 08

Mrz 09

Jun 09

Sep 09

Dez 09

Mrz 10

Jun 10

Sep 10

Dez 10

Mrz 11

Jun 11

Sep 11

Dez 11

Mrz 12

Jun 12

märkten ab JACI Investment Grade Index Swiss Re Cat Bond Index JP Morgan High Yield BB Index

Quelle: Bloomberg

18Der Investment Case für ILS

Verhalten in Finanzmarktkrisen

Dot.com Krise Subprime Krise

110 110 120 120

105 105

100 100

100 100

95 95

Index Value

Index Value

80 80

90 90

60 60

85 85

80 80 40 40

75 75

20 20

70 70

Staatschulden-Krise ???? Krise

120 120 115 115

115 115 110 110

110 110 105 105

105 105 100 100

Index Value

Index Value

100 100

95 95

95 95

90 90

90 90

85 85

85 85

80 80

80 80

75 75

75 75

Positive Effekte eines Investment in ILS wurden mehrmals nachgewiesen:

Ertragsstabilität sowie

die tiefe Korrelation gegenüber den meisten anderen Anlageklassen

Quelle: Bloomberg

19Der Investment Case für ILS

Der Vergleich mit anderen Anlagen:

Attraktive Rendite, stark diversifizierend, stabil

Hochver-

IG Hedge

Cat Bonds Aktien Rohstoffe zinsliche

Obligationen Funds

Anleihen

Annualisierte Rendite +8.0% +4.0% +4.4% +1.8% +14.7% +9.6%

Volatilität (p.a.) 2.9% 15.8% 6.6% 5.4% 24.6% 10.2%

% positiver Monate 91% 63% 65% 64% 64% 74%

Wahrscheinlichkeit,

dass Cat Bonds

positiv, wenn Index n.a. 89% 86% 84% 93% 84%

negativ

Schlechtester Monat -3.9% -16.8% -14.9% -9.9% -27.8% -17.0%

Zeitpunkt Mar 11 Okt 08 Okt 08 Okt 08 Okt 08 Okt 08

Zahlen decken Zeitraum von Januar 2002 bis März 2012 ab, Cat Bonds gemessen am Swiss Re Cat Bond Index (SRCATTRR Index), Aktien am S&P500 Total Return Index

(SPX Index), Obligationen am JP Morgan IG Corporate Total Return Index (JACIICTR Index), Rohstoffe am S&P Goldman Sachs Commodity Index (SPGSCI Index, Hedge

Funds am HFRX Equally Weighted Index (HFRXEW Index) und hochverzinsliche Anleihen am JP Morgan High Yield Index Global (CSIYHYI Index); Quelle: Bloomberg

20Der Investment Case für ILS

Risiken für Investoren

Verlustrisiken

- Primärrisiko: Eintritt eines seltenen, großen Versicherungsereignisses

eintritt (sog. Peak Risiken)

- Teil- oder sogar Komplettverlust des Nominalwertes einzelner

Transaktionen (ähnlich wie bei Unternehmensanleihen)

- Temporärer Preisdruck im Sekundärmarkt durch Preisanpassungen im

traditionellen Rückversicherungsmarkt

Liquiditätsrisiken

- Bei Schadeneintritt kann der ILS-Markt bei den betroffenen (z.B. US-

Wind) Marktsegmenten vorübergehend begrenzte Liquidität aufweisen,

bleibt aber aufgrund der geringen Korrelation zu anderen Finanzmärkten

relativ liquide, wenn diese unter Stress sind

- Kein eigentlicher Trading Markt, eher “Buy and Hold”

21Der Investment Case fürs ILS

Rendite im Vergleich zum Risiko

Durchschnittliche Risikoprämie von Cat-Bonds im Vergleich zum mittleren Schaden

12 12

10,5

10,0

10 9,5 10

8,5

8 7,4 8

6,9

6,2 6,3

5,8

6 5,3 6

4,6 4,6

4 4

2,6 2,4 2,5

2,2 2,2 2,3

1,7 1,8

2 1,1 1,3 2

0,9 1,0

0 0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ø erwar tet er Ver lust Ø Ri sikopr äm ie Linear (Ø Risi kopräm ie)

Source: Lane Financial LLC

Rendite ist im Vergleich zum übernommenen Risiko sehr attraktiv – vor allem relativ zu

Unternehmensanleihen

Der ILS-Markt kompensiert Investoren mit einem Vielfachen des mittleren Schadens

Historisch konnten nach schweren Schadensjahren überdurchschnittliche Renditen erzielt

werden

22Der Investment Case fürs ILS

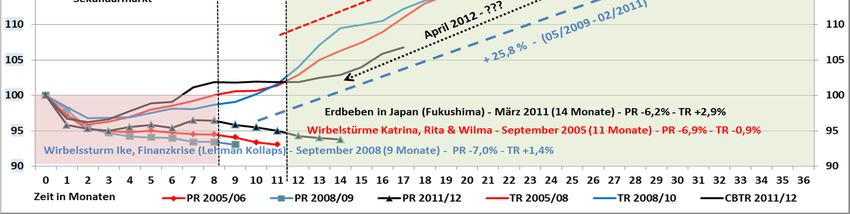

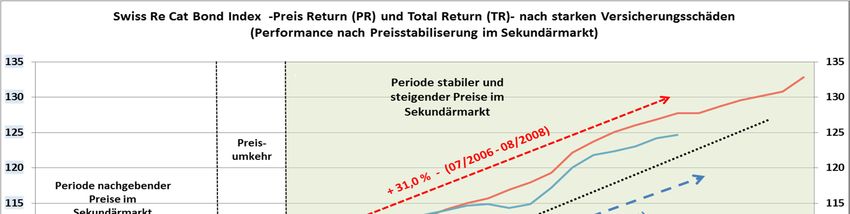

Günstiger Investitionszeitpunkt

Starke Versicherungsschäden führen i.d.R. zu steigenden Preisen (Risikoprämien) im Rückversicherungsmarkt

Dies führt vorübergehend zu nachgebenden Preisen im Sekundärmarkt (wie bei einem Zinsanstieg bei Renten)

Allerdings führt dies nach den erfolgten Preisanpassungen im Sekundärmarkt zu überdurchschnittlichen

Wertentwicklungen (vorbehaltlich ausbleibender Großschäden)

23Der Investment Case fürs ILS

Erwerbbarkeit

UCITS-konforme Fonds

- Fokussiert auf liquide (Cat)-Bonds und Derivate

- Zugelassen zum öffentlichen Vertrieb

- Liquidität i.d.R. 2 x monatlich

Offshore-Fonds

- können das komplette ILS-Spektrum abdecken, d.h. Leben und Nicht-

Leben, öffentliche wie private Transaktionen

- Nur als Private Placement für professionelle Investoren

- Liquidität i.d.R. quartalsweise2011 Zunehmendes Interesse auch bei

Investment Consultants

Massgeschneiderte Lösungen

- Je nach Ausrichtung, Risikoprofil, Liquiditätsbedarf, Anlagehorizont oder

Anlagerestriktionen bzw. Produktform (Onshore, Offshore, Anleihe,

Zertifikat, Beteiligung) sowie Anlagevolumen

24Kurzporträt und Investmentphilosophie

Wer ist Secquaero?

Secquaero Advisors ist …

eine unabhängige, inhabergeführte Gesellschaft mit Schweizer Hauptsitz

Gründungsdatum: Februar 2007, 12 Mitarbeiter

Unser Fokus liegt auf:

Beratungsleistungen Insurance Linked

(Risikomanagement für Versicherungen) Securities

- Analyse

- Investment Management über

- Bewertung Fondslösungen

- Modellierung - Strukturierung

- Controlling - Transfer von Versicherungs-

risiken auf Kapitalmarkt

Verwaltetes Vermögen per Dezember 2011: USD 200 Millionen (Dezember 2010 USD 70 Mio.)

Standorte: Freienbach (Schweiz), Köln (Deutschland)

26Warum Secquaero?

Worin liegt der Mehrwert von Secquaero?

Langjährige Erfahrung und Expertise in ILS seit 1994 als:

ILS Investor, Fondsmanager und Fonds-Advisor

- Bei Rückversicherungen, ILS-Manager und für Dritte

Underwriter und Emittent – Pionier

Strukturierer und Innovator – von Nichtleben- und Lebensrisiken

Risikomanager - bei großen Rückversicherern

Aktuarielle und quantitative Analyse und Bewertung von Versicherungsrisiken

über alle Sparten (Naturkatastrophen, andere Nichtleben und Leben) durch

- 3 Nichtleben-Aktuare, 2 Lebens-Aktuare, 1 Physiker und 1 Geophysiker

Umfassendes globales Netzwerk in der Versicherungswirtschaft

27Secquaero’s Investment Philosophie

Risikomanagement: Tail-Risiken managen !

Vergleich eines hochdiversifizierten ILS Portfolio mit dem

„Katastrophen-Bond“-Universum: Der positive Effekt im Tail ist offensichtlich!

Secquaero Products vs. Cat Bonds only universe

15%

Stabilisierung im Tail

Netto Rendite (p.a.)

der Verteilung «All ILS» Portfolio

0%

-15% Portfolio mit Katastrophenrisiken

-30%

Katastrophen-Anleihen Universum

vergleichbare Renditen in

-45% guten Jahren

-60%

0.10% 1.00% 10.00% 100.00%

NGAR Secquaero ILS Fund Cat Bond only Universe

Secquaero ILS Fund (offshore)

Source: Secquaero Advisors; Cat Bond Universum widerspiegelt modelliertes, gelichgewichtetes Portfolio aller Cat Bonds, Kurven widerspiegeln eine Monte-Carlo Analyse

über 10’000 Jahre unter Verwendung von Catrader und SPOT (Secquaero’s proprietary portfolio optimization tool). Datum 30. November, 2011.

28Secquaero’s Performance Track Record

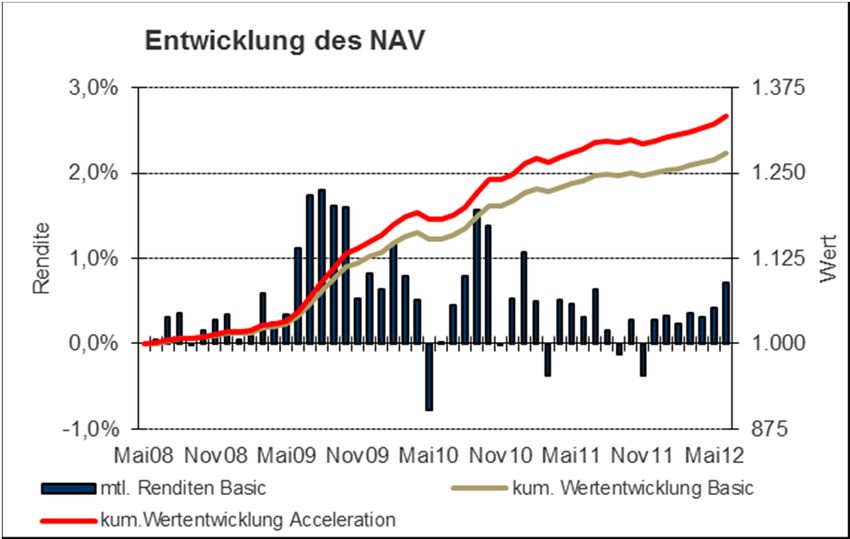

Performance Secquaero ILS Fund (Juni ‘08 – Juni 2012)

Positive Rendite auch während diverser Finanzkrisen

88 % positive Monate

Seit Auflegung

Schlechtester Monat -0,78 % bzw. -0,92% - neuer Höchststand nach 3 Monaten

Netto-Erträge ähnlich wie der Swiss Re Cat Bond Index (SRCATTRR), aber

mit deutlich niedrigerem Risiko und einer breiteren Diversifikation

Durchschnittliche Rendite im Fonds aktuell: 8.4%

Anteilklassen Basic Acceleration 1

Wert Anteilsklasse USD 1.279,23 USD 1.333,56

monatliche Rendite 0,71% 0,83%

Rendite seit Jahresbeginn 2,40% 2,82%

Rendite der letzten 12 Monate 3,26% 3,83%

Rendite seit Auflegung (Juni '08) 27,92% 33,36%

annualisierte Rendite 6,22% 7,30%

durchschnittliche Portfoliorendite 8,40% 8,40%

Investitionsgrad 103,10% 103,10%

Anzahl positive Montate in Prozent 87,80% 87,80%

schlechtester Monat -0,78% -0,92%

grösster "Drawdown" -0,78% -0,92%

Monate bis alte Höchststände erreicht 3 3

1 Acceleration Anteilklasse wurde im Januar 2012 eingeführt, bis dahin Rückrechnung des NAV der Basic Anteilsklasse ohne vereinnahmte Performance fees

29Der Investment Case für ILS

Jahresrenditen im Vergleich: 2002 - 2011

Cat Bonds Aktien IG Anleihen Hedge Fonds High Yield

Ranking nach

2002 8,7 -22,1 0,9 4,7 2,1

Performance

2003 7,1 28,7 1,2 13,4 27,5

2004 6,5 10,9 2,7 2,7 11,5 Beste

2005 1,5 4,9 0,7 2,7 3,1

2006 12,3 15,8 5,4 9,3 11,4 Zweitbeste

2007 15,7 5,5 4,5 4,2 2,9

2008 2,1 -37,0 -9,1 -23,3 -26,8 Drittbeste

2009 14,0 26,5 26,1 13,4 58,9

2010 11,4 15,1 8,1 5,2 15,0 Zweitschlechteste

2011 3,3 2,1 5,0 -8,9 5,7

Schlechteste

Akkum. 119,0 33,3 51,3 19,0 142,8

Min 1,5 -37,0 -9,1 -23,3 -26,8

Max 15,7 28,7 26,1 13,4 58,9

Avg. 8,3 5,0 4,5 2,3 11,1

Stabw. 4,8 19,4 8,4 10,4 20,6

Cat Bonds gemessen am Swiss Re Cat Bond Index (SRCATTRR Index), Aktien am S&P500 Total Return Index (SPX Index), Obligationen am JP Morgan IG

Corporate Total Return Index (JACIICTR Index), Hedge Funds am HFRX Equally Weighted Index (HFRXEW Index) und hochverzinsliche Anleihen am JP

Morgan High Yield Index Global (CSIYHYI Index); Quelle: Bloomberg

30Über 180 Jahre (Berufs-)Erfahrung:

in allen Bereichen des (Rück-) Versicherungsgeschäfts und

des Portfolio- und Risikomanagement

Unser Team

Dirk Lohmann, Gründungsgesellschafter, Vorsitzender der Geschäftsleitung

- CEO Converium, Mitglied der Konzernleitung der Zurich und Hannover Re

- MBA, 30 Jahre Berufserfahrung

Dr. Hans Peter Boller, Gründungsgesellschafter, Mitglied der Geschäftsleitung

- CRO Converium und Mitglied der Konzernleitung, Chefaktuar Rückversicherung der Zurich

- Chairman von ASTIN – IAA (International Actuarial Association) Non-Life Insurance Section

- Dipl.-Wirtschaftsingenieur, Aktuar (DAV/SAV) – 23 Jahre Berufserfahrung

Daniel Ineichen, Mitglied der Geschäftsleitung – 12 Jahre Berufserfahrung

- Leiter Portfolio Management - CFA, Lic. Oec.

Michael Makris, Geschäftsführer – Secquaero Deutschland - 30 Jahre Berufserfahrung

- Leiter Business Development

Dr. Guido Grützner, Leiter Life & Modelling (19 J. Berufserfahrung) – Dipl.-Mathematiker, Aktuar (DAV)

Gareth Snaith, Senior Life Actuary (10+ Jahre Berufserfahrung, 1.5.2012)

Dr. Christoph Hummel, Leiter Non Life (16 Jahre Berufserfahrung) - Dipl.-Mathematiker, Aktuar (DAV)

Miriam Dossena, Senior Consultant Non Life (11 J. Berufserfahrung) – Dipl.-Physikerin, Aktuar (DAV/SAV)

Dr. Ian Nunez, (Catastrophe) Risk Modelling (19 Jahre) – M.Phil in Geotechnical , BA Engineering

Raphael Bachmann, Controlling & Operations Mgmt. (12 J. Berufserfahrung) – Betriebsökonom FH

Christa Kessler, Accounting & Administration

Peter Löffler, IT & Systems

31Kontaktdaten

Secquaero Deutschland GmbH Michael Makris

Theodor-Heuss Ring 23 - Managing Director

D- 50668 Köln - Tel. +49 221 4744 1151

- Email: michael.makris@secquaero.com

Tel.: +49 221 4744 1150

Dr. Hans Peter Boller

- Managing Director

- Tel. +49 221 4744 1158

- Email: peter.boller@secquaero.com

Secquaero Advisors AG Dirk Lohmann

Weinbergstrasse 10 - Managing Partner und Chairman

CH-8807 Freienbach - Tel. +41 55 415 9910

- Email: dirk.lohmann@secquaero.com

Tel.: +41 55 415 9900 Daniel Ineichen, CFA

- Head of Portfolio Management

- Tel. +41 55 415 9912

- Email: daniel.ineichen@secquaero.com

32Disclaimer and Important Information

Diese Dokument ist ausschließlich bestimmt für qualifizierte und professionelle Anleger. Die vorliegenden Unterlagen

wurden von Secquaero Advisors Ltd. auf der Grundlage öffentlich zugänglicher Informationen, intern entwickelter Daten

und Daten aus weiteren Quellen, die von uns als zuverlässig eingestuft wurden, erstellt. Die in dieser Unterlage

enthaltenen Daten und Informationen dienen ausschließlich Informationszwecken. Secquaero Advisors Ltd. übernimmt

keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Unterlage enthaltenen Daten und Informationen. Die in

diesem Unterlagen enthaltenen Informationen stellen keine Anlage-, Rechts-, Steuer- oder sonstige Beratung oder

Empfehlung dar. Das Dokument ist nur für den eigenen Verbrauch bestimmt und darf weder reproduziert noch an andere

Personen weitergeleitert werden ohne vorherige schriftliche Genehmigung der Secquaero Advisors Ltd. Historische

Performance Daten sind keine Garantie für die zukünftige Entwicklung. Der Wert von Investmentanlagen oder

Fondsanteilen kann sowohl steigen wie auch fallen. Die Preise hängen von der Entwicklung der Kapitalmärkte ab und

unterliegen zudem bei Fremdwährungsanteilen Wechselkursschwanlungen. Beim einem Investment in Insurance Linked

Securities handelt es sich um alternative Anlageformen die möglicherweise auch alternative Anlagetechniken wie z.B.

Leerverkäufe oder Leverage einsetzen können. In ausserordentlichen Fällen können dabei erhebliche Kursverluste

entstehen bis hin zum Totalverlust einer oder mehrerer Positionen.

Secquaero Deutschland GmbH ist unter dem Haftungsdach der BN & Partners Deutschland AG, Steinstraße 33 in 50374

Erftstadt. Die BN & Partners Deutschland AG verfügt über eine entsprechende Erlaubnis der Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin) gemäß § 32 KWG.

33Sie können auch lesen