Corona zum Wandel nutzen! - INWO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nr. 2 • Juli 2020 • 2,50 € • ISSN 1860-9694

einfach – wirksam – gerecht

Corona zum

Wandel nutzen!

ad u ng zur ung

Einl s a mml

ve r

g lieder WO-D

Mit N dorf

der I r in Düssel

e

3 1 . Oktob

am

Effektive Negativzinsen statt Corona-Schuldenwachstum

Boden-Soli: Grund-solidarisch aus der Corona-Krise!

Wirtschaftliche Erholung durch Gesell-Geld

Inhalt

Corona als Chance!

3 Roger Svensson:

Wirtschaftliche Erholung durch Gesell-Geld

I n den vielen Online-Konferenzen und

Gesprächen, die seit Ausbruch der

Corona-Krise stattfanden, zeigten sich

Fest steht, dass in einer Rezession von

-6,5% in diesem Jahr der jetzige Nega-

tivzins der EZB von -0,5% nicht ausreicht,

4 Felix Fuders und Carlos Louge: Effektive Negativzinsen

statt Corona-Schuldenwachstum

immer wieder widersprüchliche Gefühle. um eine weitere Umverteilung aufzuhal- 10 Klaus Willemsen:

Kenneth Rogoff fordert stark negative Zinsen

Einerseits die Freude über die Ver- ten. Solange die Kreditzinsen im Euro-

schnaufpause vom »normalen« Alltags- raum im Durchschnitt positiv bleiben, 11 Brandbrief an die Minister Peter Altmaier und Olaf Scholz

stress: weniger Termine, weniger Ver- werden auch die staatlichen Hilfspakete 12 Beate Bockting und Matthias Klimpel:

kehr, weniger Konsum, mehr Miteinander oder der europäische Green Deal an der Welche Zinshöhe ist gerechtfertigt?

in Familie oder Nachbarschaft. Umverteilung nichts ändern. 14 Dirk Löhr: Boden-Soli: Grund-solidarisch aus der

Andererseits Wut und Angst: Wut über Corona-Krise!

die Einschränkungen der persönlichen Eine sozial-ökologische Transformation 16 Beate Bockting: Anleihekäufe … und kein Ende?

Freiheitsrechte, Einnahmeausfälle oder kann nur gelingen, wenn wir die Vertei- Zum PSPP-Urteil des Bundesverfassungsgerichts

Mehrbelastung und unhaltbare Arbeits- lungsfrage verstärkt in den Blick nehmen. 19 Buchvorstellung

bedingungen. Angst vor den Auswirkun- Die INWO zeigt auf, wie eine stabile Be- Regionalseiten I-IV in der Heftmitte zum Heraustrennen

gen der Corona-Politik auf Menschen in schäftigungslage zu gewährleisten ist

Ländern ohne funktionierende Sozial-

systeme, aber auch auf uns, unser Leben

und die Vermögen an den Kosten der Kri-

se angemessen beteiligt werden können:

Impressum

und unsere wirtschaftliche Existenz. einerseits durch stärkere Negativzinsen, FAIRCONOMY 16. Jahrgang, Nr. 2 Juli 2020, ISSN 1860-9694

andererseits durch eine Solidarabgabe Namentlich gekennzeichnete Beiträge geben nicht unbedingt

Viele Menschen möchten die positiven auf Grundeigentum, den »Boden-Soli«. die Meinung der Redaktion wieder. Für unverlangt eingesandte

Manuskripte etc. wird keine Haftung übernommen.

Erfahrungen der »Erholung« gern hin-

überretten in die Zeit nach dem Lock- Mit diesen beiden Maßnahmen kann Redaktion: B. Bockting (V.i.S.d.P.), M. Gassner

E-Mail: Redaktion@INWO.de

down. Sie wollen aber auch eine sichere Corona zu einer echten Chance für eine

Auflage: 1.200 Exemplare

Existenz. Um beides erreichen zu können, solidarischere Welt werden.

Bildnachweis: Titelseite: © Mediengestalter / pixabay.com / Chri-

braucht es jedoch ein großes Umdenken

stina v. Puttkamer; Autoren- und Produktfotos: privat und Verlage;

und Umsteuern. Nutzen wir die Chance: Viele Grüße 3: © Mediengestalter / pixabay.com / Christina v. Puttkamer; 4: ©

Corona könnte der Auslöser sein für eine oben: https://coronavirus.jhu.edu/map.html, unten: OurWorldInDa

ta.org/extreme-poverty/CC BY; 6: © Thomas Kubo und Helmut

solche tiefgehende gesellschaftliche Creutz; 7: © EZB, https://www.ecb.europa.eu/press/key/date/

Transformation! 2019/html/ecb.sp191112~5808616051.en.html; 8: © EZB-Statisti-

ken; 9: © geralt / pixabay.com / Christina v. Puttkamer; I: © ricar-

doadelaide / pixabay.com; 11: © MatthiasSchild / pixabay.com / Chri-

Genauer betrachtet, ist ein Wandel schon stina v. Puttkamer; 12: © Wokandapix / pixabay.com; 13: © Beate

im Gange. Die Politik hat im Schnellver- Bockting; 14: © Marcia Soligo on Unsplash; 16: © EZB; 18: © Beate

Bockting; 19: © A. Lindert-Rottke / fotolia.com; 20: homer0922 /

fahren weitreichende Entscheidungen pixabay.com / Christina v. Puttkamer

gefällt. Vom Schuldenabbau hat sie sich Layout: design-angel.de, Christina v. Puttkamer, München

verabschiedet, massive Neuverschuldun-

Druck: Mühlbauer Druck, Puchheim

gen sind einprogrammiert. Viele Selb- (gedruckt auf 100% Recyclingpapier)

ständige, kleine und mittelständische Un- Herausgeberin: INWO Deutschland e.V., Max-Bock-Str. 55,

ternehmen haben seit Mitte März ihre 60320 Frankfurt, Internet: www.INWO.de,

E-Mail: INWO@INWO.de

Rücklagen aufbrauchen müssen. Eine

Pleitewelle ist wahrscheinlich. Die Unter- Mitglieder- und Abo-Kontakt Deutschland:

INWO e.V., Wallstr. 97, 50321 Brühl

nehmenswelt könnte bald ganz anders Telefon: +49 2232 156368 (freitags 11-15 Uhr),

aussehen ... Kontakt: Beate.Bockting@INWO.de E-Mail: mitglieder@inwo.de

Kontoverbindung:

Wie können wir noch Einfluss nehmen, INWO e.V. bei der GLS Gemeinschaftsbank eG Bochum

IBAN: DE32 4306 0967 6010 4514 00, BIC: GENODEM1GLS

damit die Transformation positiv in un-

Abo-Kontakt Schweiz: INWO Schweiz,

serem Sinne verläuft? Postfach 3161, 5430 Wettingen 3, Telefon: +41 56 426 60 90,

E-Mail: buero@INWO.ch, www.INWO.ch

Kontoverbindung:

Hinweis: Wir verwenden in unserem Verein und unserer Zeitschrift das solidarische Du. PC-Konto 30-1771-2, IBAN: CH83 0900 0000 3000 1771 2

Die FAIRCONOMY ist die Zeitschrift der INWO (Initiative für Natürliche listische Auswüchse. Voraussetzung für die FAIRCONOMY ist eine Geld-

Wirtschaftsordnung e.V.). Mit dieser Zeitschrift machen wir auf unsere und Bodenreform. Sie sorgt dafür, dass die Wirtschaft an den Bedürfnissen

Idee der FAIRCONOMY aufmerksam und informieren unsere Mitglieder. der Menschen ausgerichtet werden kann. Mit der FAIRCONOMY gehört

FAIRCONOMY steht für eine Welt mit Zukunft. Sie schafft die Grundlage die Umverteilung von unten nach oben der Vergangenheit an. Sie er-

für eine nachhaltige, stabile und gerechte Marktwirtschaft ohne kapita- möglicht Wohlstand für alle, Chancengleichheit und Frieden.

2 Juli 2/2020 INWO

Wirtschaftliche Erholung

durch Gesell-Geld

Der entscheidende Faktor für die Erholung der Wirtschaft ist die Unterstützung der privaten

Nachfrage – nicht die Unterstützung von kriselnden Unternehmen und Hasardeuren. Mit einer

vorübergehenden alternativen Währung à la Gesell könnte dies gelingen.

ie Hilfsprogramme der wird. Die Empfänger könnten ge-

D

Regierungen zur Unter- nauso gut nur Lebensmittel kau-

stützung der Unterneh- fen, die sie ohnehin gekauft hät-

menswelt in und nach ten, und das Geld sparen oder es

der Corona-Pandemie an der Börse anlegen. Das kon-

könnten in großen Senkgruben ver- tinuierlich besteuerte Gesell-Geld

sickern, die mehrmals erfolglos gefüllt hat den Vorteil, auf absehbare

werden müssen. Der Schlüsselfaktor Zeit den Konsum mehrfach an-

für die Rettung der Volkswirtschaft vor zukurbeln.

dem Kollaps besteht stattdessen darin,

die private Nachfrage in Gang zu setzen Darüber hinaus ist Helikoptergeld

und das Verbraucherverhalten wieder- ein Nettobeitrag zur Wirtschaft,

herzustellen. Zeitlich begrenztes Ge- den der Staat durch Kredite fi-

sell-Geld – dessen Wert mit der Zeit ab- nanzieren muss. Das Gesell-Geld

nimmt – kann Schwung in den Konsum wirkt dagegen nur als Katalysa-

und die gesamte Wirtschaft bringen. nen an der Börse oder in Immobilien. Ge- tor, der vorübergehend für eine Aufstockung

schäfte und Restaurants könnten dann mit der finanziellen Mittel in der Wirtschaft sorgt.

Aktuell ist die private Nachfrage nach Gütern, dem Gesell-Geld die lokalen Mieten und Langfristig beträgt der Nettobeitrag fast null,

privaten Dienstleistungen und Reisen zusam- Gehälter teilweise bezahlen. Das Geld würde da das Gesell-Geld durch Besteuerung kon-

mengebrochen. Dies ist zum Teil auf politisch kontinuierlich besteuert. Auf diese Weise kann tinuierlich eingezogen wird. Das bedeutet

bedingte Beschränkungen wie Quarantänen das Gesell-Geld schnell zirkulieren und den auch, dass das Gesell-Geld ein sich mögli-

und geschlossene Grenzen zurückzuführen, Konsum viele Male anregen. cherweise selbst finanzierendes Projekt

aber auch auf die Zukunftsängste der Ver- wäre.

braucher. Der Schlüsselfaktor für die Erholung

der Wirtschaft ist daher das Ingangsetzen des Die Idee von Silvio Gesell

»Der Schlüsselfaktor war ein Erfolg

privaten Konsums und die Wiederherstellung

des Verbraucherverhaltens – nicht die Unter- für die Erholung der Die Idee einer Steuer auf Bargeld wurde be-

stützung von kriselnden Unternehmen und reits vor mehr als hundert Jahren von dem

Hasardeuren. Wenn der Staat vorübergehend

Wirtschaft ist das Deutschen Silvio Gesell (1862-1930) lanciert.

eine alternative Währung schafft – Gesell- Ingangsetzen der Gesells Ideen wurden während der Weltwirt-

Geld – deren Wert im Laufe der Zeit abnimmt, schaftskrise in der österreichischen Stadt

würde die Nachfrage an Dynamik gewinnen.

privaten Nachfrage.« Wörgl angewendet. Die Stadt hatte eine

steigende Arbeitslosigkeit und die Menschen

Wertverlust bei trauten sich nicht zu konsumieren. Im Juli

Nichtausgeben 1932 führte die Gemeinde daher eine lokale

Zum Beispiel könnte jede erwachsene Person Nach 50 bis 100 Wochen (abhängig vom Steu- Papierwährung (»Arbeitswertbestätigungen«)

10.000 Schwedische Kronen und jedes Kind ersatz) würde der Wert des Gesell-Geldes auf ein, deren Wert allmählich abnahm. Infolge-

5.000 Schwedische Kronen Gesell-Geld auf null gehen und es würde wieder aus der Wirt- dessen erhielten die Menschen Anreize, zu

einem speziellen Konto erhalten, das mit einer schaft verschwinden. Bis dahin wäre der pri- konsumieren und dabei hauptsächlich die

digitalen Karte verbunden ist. In jeder neuen vate Verbrauch wiederhergestellt und das re- lokale Währung anstelle der regulären Bank-

Woche, die beginnt, wird der Wert des ver- guläre Geld würde allmählich wieder für noten zu verwenden. Das Experiment war ein

bleibenden Geldes auf dem Konto automa- Transaktionen verwendet. Die Entwicklung Erfolg. Die Wirtschaftstätigkeit in der Stadt

tisch um beispielsweise 2 oder 3 Prozent re- der digitalen Währung würde nicht lange dau- nahm zu, die Arbeitslosigkeit ging rapide

duziert. Dieses System funktioniert wie eine ern, und das technische Knowhow ist eben- zurück und das Gesell-Geld zirkulierte neun-

Steuer auf Bargeld und gibt den Menschen falls vorhanden. mal schneller als das reguläre Geld. z

Anreize, das Gesell-Geld so schnell wie mög-

Roger Svensson ist außerordentlicher Professor am

lich auszugeben. Besser als Helikoptergeld

Research Institute of Industrial Economics (IFN).

Helikoptergeld, das den Einwohnern als Pau- Er veröffentlichte bereits mehrfach zur »Renovatio

Das Geld wäre in erster Linie im Einzelhandel schalbetrag in regulärer Währung gezahlt Monetae«, um aufzuzeigen, dass Gesells Idee der

Bargeldbesteuerung in der Vergangenheit bereits

und privaten Dienstleistungssektor gültig, in wird, ist im Kommen. Es ist jedoch keineswegs

wirkte (zuletzt gemeinsam mit Andreas Wester-

begrenztem Umfang im Lebensmittelhandel, sicher, dass Helikoptergeld die Wirtschaft mark in der Zeitschrift International Economic

aber definitiv nicht verwendbar für Investitio- durch eine Zunahme des Konsums ankurbeln Review, Volume 61(2), Mai 2020, S. 821-846).

INWO · Juli 2/2020 3

Effektive Negativzinsen statt

Corona-Schuldenwachstum

Das Weltfinanzsystem krankte schon vor Corona. Das Virus kommt ihm gelegen, jetzt können die

Schulden erneut massiv ausgeweitet werden – doch statt einer neuen Verschuldungswelle

brauchen wir fließendes Geld.

ährend die Mehrheit der Re- zu überleben, werden die Auswirkungen nicht Dauerte der Shutdown ein Jahr an, könnte

W gierungen in der Welt be-

schlossen hat, wesentliche

Teile der Wirtschaft nahezu

stillzulegen, um die Ausbreitung von Covid-

so gravierend sein, aber wenn viele Unter-

nehmen in Konkurs gehen, könnte der Zu-

sammenbruch der Wertschöpfungsketten und

damit der Weltwirtschaft noch viele Jahre an-

das BIP in Deutschland (und ähnlich in vielen

anderen Ländern) um bis zu 50 % sinken.

Schon drei Monate würden zu einem BIP-Ein-

bruch von 12,5 % führen. Wenn die Menschen

19 zu verhindern, stellt sich die Frage: Sind dauern, selbst wenn die Kontakt-Einschrän- weltweit im Durchschnitt 12,5 % weniger ver-

die getroffenen Maßnahmen verhältnismäßig? kungen nach einigen Monaten aufgehoben dienen, dann werden die Ärmsten, die oh-

Auch wenn wir die Zukunft nicht vorhersehen werden. Wenn die Maßnahmen noch einige nehin schon kaum über die Runden kommen,

können: Die Corona-Maßnahmen könnten Monate anhalten, ist mit Hungersnöten zu verhungern. Die Ärmsten, das sind fast 30 %

durchaus als unverhältnismäßig angesehen rechnen, vor allem in Entwicklungs- und der Bevölkerung in den Entwicklungs- und

werden. Schwellenländern, in denen die Regierungen Schwellenländern und 10 % der Weltbevöl-

nicht über die Mittel verfügen, Finanzhilfen kerung, also etwa 700 Millionen Menschen

Mehr Hungertote als Virustote für Arbeitslose über einen längeren Zeitraum (Abb. 1). Es ist jedenfalls leicht vorstellbar,

Da die Wirtschaft fast lahm liegt, laufen wir zu finanzieren. dass eine Hungersnot weltweit weitaus mehr

Gefahr, eine beispiellose Konkurswelle aus-

zulösen, insbesondere von kleinen und mitt-

leren Unternehmen, in denen die meisten Abb. 1: Gesamtbevölkerung,

Menschen arbeiten. Es dauerte sechs Jahre, die in extremer Armut lebt,

bis die deutsche Wirtschaft am Ende des Zwei- nach Weltregionen

ten Weltkriegs fast vollständig zum Erliegen

kam. Heute erzeugt die Politik von einem Tag

auf den anderen die gleiche Wirkung, nicht

nur in Deutschland, sondern weltweit. Die

Welthandelsorganisation erwartet einen Ein-

bruch des Welthandels um bis zu 32 %.1 In-

vestmentbanken in den USA schätzen, dass

das US-Bruttoinlandsprodukt (BIP) im 2.

Quartal um bis zu 40 % fallen könnte.2 Die

global vernetzten und integrierten Wertschöp-

fungsketten könnten zusammenbrechen.

Sicherlich hängt alles davon ab, wie lange die

Corona-Maßnahmen aufrechterhalten wer-

den. Wenn es den Unternehmen gelingt, sie

4 Juli 2/2020 · INWO

Todesfälle verursachen wird als das Virus. In genau dem Bankensystem, das gerettet wer-

Chile verhungern bereits Bettler und Straßen- €

den sollte. Auch die Einrichtung so genannter

Abb. 2: Exponentielles

Abb. 2

verkäufer, da niemand auf den Straßen un- Wachstum von Guthaben

»Bad Banks«, in denen »toxische Kredite«

terwegs ist, der Almosen geben könnte. Hun- bei unterschiedlichen gesammelt wurden, für die letztlich der Staat

ger und Unterernährung und die daraus re- Zinssätzen haftet, bedeutete, dass ausfallgefährdete Kre-

sultierende Schwächung des Immunsystems dite in Triple-A-Forderungen gegen den Staat,

könnten auch zur Ausbreitung anderer Krank- d.h. gegen die Steuerzahler, umgewandelt

heiten führen.3 wurden.6 Die meisten Menschen würden sol-

che Bailouts heute wahrscheinlich nicht mehr

Auch die Auswirkungen auf die Psyche sind akzeptieren. Schuldenfinanzierte Corona-Ret-

schwer: Der Zwang, sich praktisch in den ei- tungspakete akzeptieren sie aber! Und falls

t

genen (oder auch nicht eigenen) vier Wänden eine schwere Finanzkrise auch damit nicht

einzuschließen, hat wahrscheinlich bereits zu vermieden werden kann, wird kaum jemand

einem Anstieg der Selbstmordraten und der Spiel sein? Einige vermuten, dass es darum erkennen, dass das regelmäßige Auftreten

Todesfälle durch häusliche Gewalt geführt.4 geht, den Verkauf eines Impfstoffs zu fördern. von Krisen unserem Finanzsystem inhärent

Verlässliche Zahlen gibt es nicht. Es ist aber Aber möglicherweise steht viel mehr auf dem ist7, stattdessen würde dem Virus die Schuld

durchaus möglich, dass allein hierdurch welt- Spiel, denn die Krise liefert einen Vorwand für gegeben.

weit mehr Todesfälle auftreten als durch das massive staatliche Interventionen. 193 aller

Virus. Hinzu kommen diejenigen Menschen, 195 Länder der Welt haben riesige Konjunk- Exponentielles Geld- und

die sterben, weil sie jetzt nicht adäquat be- turpakete zur Rezessionsbekämpfung an- Schuldenwachstum

handelt werden können, da Krankenhausbet- gekündigt oder bereits parlamentarisch ver- Auch wenn die Zinsen aktuell sehr niedrig

ten für Corona-Patienten reserviert sind. abschiedet. Da die meisten Länder nicht über sind, entwickeln sich die Einlagen auf den

Schlimmstenfalls kann sogar nicht ausge- ausreichende Mittel für diese außergewöhn- Bankkonten exponentiell, denn irgendwann

schlossen werden, dass die schwere Wirt- lichen Ausgaben verfügen, wird diese expan- verdoppelt sich bei jedem prozentualen

schaftskrise zu Spannungen zwischen den Wachstum der Betrag. Der flache Teil der Ex-

Ländern führt, die dann in militärische Kon- ponentialkurve ist bei einem niedrigeren Zins-

flikte mit weiteren Toten ausarten könnten. satz länger (schwarze Kurve in Abb. 2), aber

Es genügt, ein beliebiges Geschichtslehrbuch »Die Banken haben irgendwann kommen wir auch hier zum stei-

zu öffnen, um daran erinnert zu werden, dass trotz historisch niedriger len Teil der Kurve. Nun mag jemand einwen-

die meisten großen Kriege von großen Wirt- den, dass eine solche exponentielle Entwick-

schaftskrisen begleitet waren. Einlagenzinsen lung der Einlagen nur auf Konten stattfindet,

Probleme, ihren von denen kein Geld abgehoben wird. Da Ab-

Verhältnismäßigkeit fraglich hebungen aber in der Regel als Einlagen bei

Aufgrund all dessen ist es fraglich, ob der ver- Verpflichtungen einer anderen Bank enden und dort bei po-

fassungsmäßige Grundsatz der Verhältnis- nachzukommen, da das sitiven Zinsen Zuwächse generieren, ent-

mäßigkeit eingehalten wird. Warum ist die wickelt sich auch die Gesamtgeldmenge einer

Quarantäne nicht einfach auf die zur Risiko- Einlagenvolumen Volkswirtschaft (bestehend aus Bargeld und

gruppe gehörenden Personen beschränkt? Bankeinlagen) exponentiell. Abb. 3 (nächste

so groß ist.«

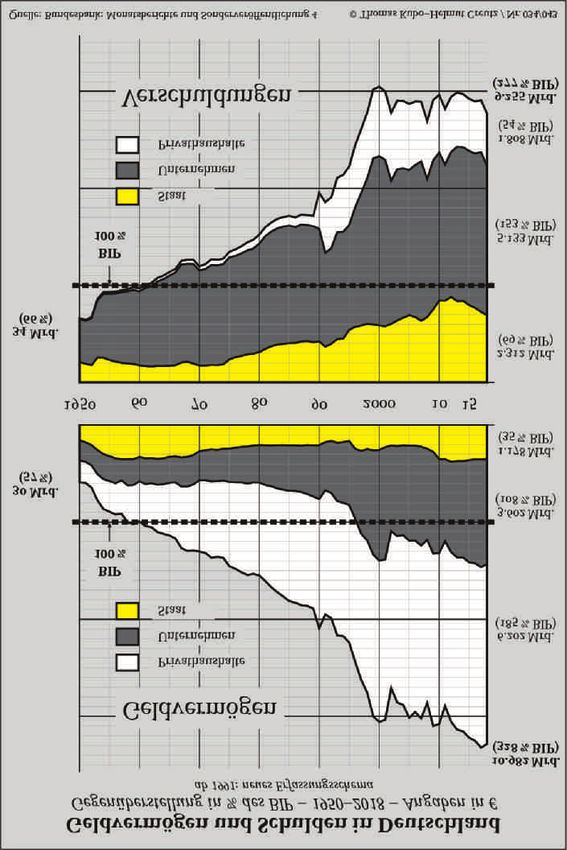

Dann könnten die meisten wirtschaftlichen Seite) zeigt im oberen Teil die Entwicklung

Aktivitäten normal weitergeführt werden, die des Geldvermögens in Deutschland. Die ex-

Verluste hielten sich in Grenzen. Wenn es ponentielle Entwicklung bis zum Jahr 2000

möglich ist, ein legitimes Ziel mit einer weniger sive Fiskalpolitik durch Defizite finanziert.5 ist deutlich erkennbar. Ab 2001 wurde sie auf-

starken Einschränkung der Freiheit zu errei- Und das ist genau das, was unser Weltfinanz- grund der damaligen Aktienwertverluste und

chen, dann verpflichtet der Grundsatz der Ver- system braucht, weil es bereits im September danach durch die Zinssenkungen etwas ab-

hältnismäßigkeit, der zu den grundlegenden 2019 kurz vor einer »Kernschmelze« stand. gebremst. Die Tendenz ist aber immer noch

Rechtsprinzipien eines Rechtsstaates gehört, Banken brauchen solvente Schuldner, die steigend, da das Volumen der Geldvermögen

den Gesetzgeber sogar dazu. Die Gefahren Großkredite abnehmen … und die Staaten so immens groß ist.

eines wirtschaftlichen Zusammenbruchs wür- brauchen jetzt viel Geld für die Corona-

den dadurch vermieden. Hilfspakete. Man kann sich fragen, wer von Auch in anderen Ländern entwickelt sich die

all dem profitiert. Geldmenge exponentiell. Wahrscheinlich ge-

Corona stützt Kreditnachfrage nau aus diesem Grund hat die US-Notenbank

Wieso schützt man nicht lieber gezielt die Ri- 2008/2009 retteten Regierungen in aller Welt die Geldmenge M3 seit 2006 nicht mehr ver-

sikogruppen? Könnten andere Interessen im Banken mit geliehenem Geld, geliehen von öffentlicht. Damit verringert sich die Gefahr,

dass die Menschen merken, dass die Dollar-

Geldmenge in den letzten 20 Jahren deutlich

schneller gewachsen ist als die Produktions-

1 https://www.wto.org/english/news_e/pres20_e/pr855_e.htm

leistung der US-Wirtschaft. Wenn die Geld-

2 https://www.cnbc.com/2020/04/09/jpmorgan-now-sees-economy-contracting-by-40percent-and- menge jedoch schneller wächst als die Pro-

unemployment-reaching-20percent.html duktion, besteht nach der bekannten Quan-

3 Rund 820 Millionen Menschen litten laut UN-Welternährungsbericht 2018 an Hunger:

titätsgleichung von Irving Fisher und im Prin-

http://www.fao.org/3/ca5162en/ca5162en.pdf

4 https://www.faz.net/aktuell/gesellschaft/gesundheit/coronavirus/corona-in-quarantaene-nimmt- zip auch nach allen anderen Inflationstheo-

haeusliche-gewalt-in-china-deutlich-zu-16694738.html; https://unric.org/de/06042020-guterres/ rien ein Inflationspotenzial; wenn auch

5 https://www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to-COVID-19 zunächst möglicherweise nur an den Investi-

6 Fuders, F., 2009. Die natürliche Wirtschaftsordnung als Option nach dem Zusammenbruch. Aufklärung &

Kritik, 16(2), S. 128-145. tionsmärkten – wie Aktien- und Immobilien-

7 Creutz, H., 1993. Das Geldsyndrom. Wege zu einer krisenfreien Marktwirtschaft. München: Müller/Herbig. märkten, die hier als eine Art »Notfallventil«

INWO · Juli 2/2020 5

nitätskosten durch wachsende Aktien- und

Immobilienpreise könnten sogar dazu führen,

dass Menschen Geld von den Konsumgüter-

märkten abziehen, um in Aktien oder Immo-

bilien zu investieren, weshalb wir sogar eine

Deflation verzeichnen könnten, obwohl die

Geldmenge immer noch schneller wächst als

die Produktion. Diesen Effekt könnte man als

Inflations-Deflations-Paradoxon bezeichnen.9

Da es ohne Verschuldung keine Zinsen gibt,

muss die Gesamtverschuldung jeder Volks-

wirtschaft im gleichen Tempo wachsen wie

die Geldvermögen. Deshalb erscheinen Geld-

vermögen und Gesamtverschuldung in der

Grafik »gespiegelt«. Hinter dem zunehmen-

den Abstand zwischen den beiden Kurven ver-

birgt sich die ebenfalls exponentiell wachsen-

de Ungleichheit.

Das System muss früher oder

später zusammenbrechen

In jeder Volkswirtschaft kommt unweigerlich

ein Zeitpunkt, an dem die Wirtschaftsleistung

nicht mehr ausreicht, um die stetig wachsen-

den Zinsverpflichtungen zu erfüllen. Der Zu-

sammenbruch tritt in der Regel dann ein,

wenn die Banken nicht mehr genügend sol-

vente Kreditnehmer finden können, um die

ständig wachsenden Einlagen mit Zins und

Zinseszins zu bedienen. Dies geschieht etwa

alle 50-80 Jahre, abhängig vom durchschnitt-

lichen Zinssatz. Die Einlagen wachsen unauf-

hörlich, auch wenn die Banken den Einlagen-

zins weiter senken. So haben die Banken trotz

historisch niedriger Guthabenzinsen Proble-

me, ihren Verpflichtungen nachzukommen,

da das Einlagenvolumen bereits sehr groß ist.

Es wird für die Banken immer schwieriger, die

Guthabenzinsen zu verdienen, nicht nur, weil

die bei ihnen registrierten Einlagen unaufhör-

lich wachsen und bedient werden müssen,

sondern auch, weil die Kunden – und in der

Regel auch der Staat als bester Kunde der Ge-

schäftsbanken – einen hohen Verschuldungs-

grad erreicht haben.

Abb. 3 In ihrer Notlage beginnen die Banken daher,

Kredite auch an Kreditnehmer mit zweifelhaf-

für die zunehmende Geldmenge fungieren – ter (Subprime-)Bonität und zu immer niedri-

überhöhte Preise zu beobachten sind. geren Zinssätzen zu vergeben, während sie

»Die meisten Menschen auf der anderen Seite immer niedrigere Ein-

Hier liegt die Ursache für die Aktien- und Im- lagenzinsen zahlen. Später wird ihnen vorge-

würden Bailouts wie

mobilienblasen (lat. inflare = aufblähen), de- worfen werden, die Kreditrisiken nicht ord-

ren Platzen Krisen auslösen kann. Die Spe- in der letzten nungsgemäß geprüft zu haben. Aber die Ban-

kulation ist also nicht die eigentliche Ursache ken haben wirklich keine Wahl, wenn sie ihr

der regelmäßig auftretenden Finanzkrisen,

Finanzkrise heute Geschäft nicht aufgeben wollen. Selbst das

sondern ein Symptom einer immer größer nicht mehr akzeptieren – Glücksspiel auf eigene Rechnung (Invest-

werdenden Geldmenge. Und deshalb fallen mentbanking) kann als verzweifelter Versuch

wir auf das herein, was Irving Fisher 1928 wohl aber interpretiert werden, die Zinszahlungen auf

die »Geldillusion« nannte8: Da die Inflation schuldenfinanzierte Einlagen in einer Zeit aufrechtzuerhalten, in

nur an den Preisen von Konsumgütern ge- der die Einnahmen aus der Kreditvergabe im-

messen wird, erkennen wir das reale Verhält- Corona-Rettungspakete!« mer stärker zurückgehen.

nis von umlaufendem Geld zu realen Produk-

ten und Dienstleistungen nicht. Opportu-

6 Juli 2/2020 · INWO

Je länger ein Finanzsystem besteht, desto

niedriger ist das Zinsniveau. Genau dies ist

in vielen Ländern der industrialisierten Welt

zu beobachten. Die Zinsen sinken nicht, weil

die Zentralbank eine Geldpolitik des billigen

Geldes verfolgt, sondern weil der Markt nicht

mehr bereit ist, höhere Zinsen zu zahlen. Zen-

tralbanken folgen hier grundsätzlich nur dem

Markttrend. Doch nun sind sie an eine Grenze

gekommen. In der Rezession bräuchte die

Wirtschaft weitere Zinssenkungen, die die

EZB jedoch nur umsetzen kann, wenn auch

das Bargeld negativ verzinst wird.

Finanzsystem am Rande einer

»Kernschmelze«

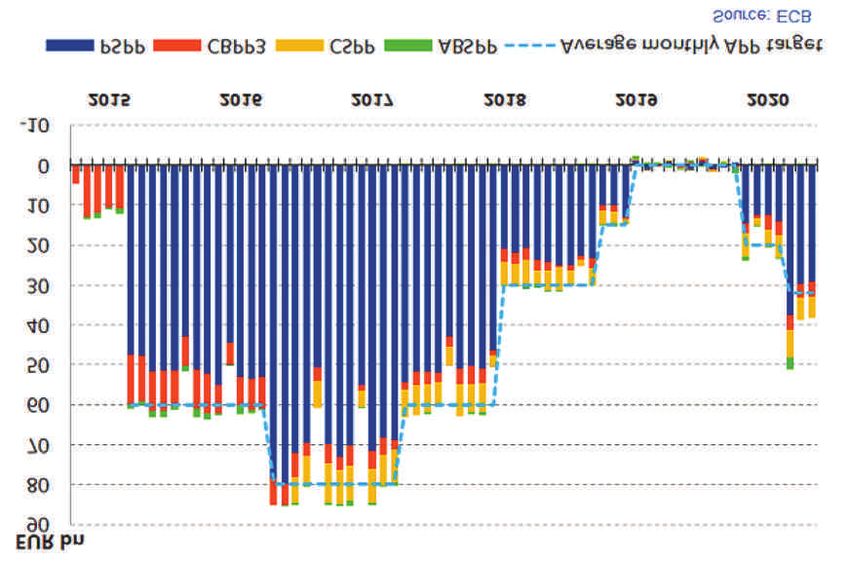

Diejenigen, die die Nachrichten aus der Fi- Abb. 4: Die konsolidierte Bilanz des Eurosystems: Geldpolitische Aktiva. Quelle: EZB11

nanzwelt aufmerksam verfolgen, haben viel-

leicht bemerkt, dass das Weltfinanzsystem

bereits im September 2019 wieder am Rande Art ihre Bilanz um mehrere Billionen US-Dollar Corona hilft dem Bankensektor

eines »Zusammenbruchs« stand, ähnlich wie ausgeweitet. Mit ihrem neuen Finanzinstru- In einer solchen Situation spielt die Covid-19-

im Jahr 2008, als sich die deutsche Bundes- ment, einer echten Liquiditäts-»Panzerfaust« Pandemie dem Bankensektor in die Hände,

kanzlerin und der Finanzminister gezwungen (Durden 12), holt nun die Fed bei diesem weil die jetzt notwendig gewordene massive

sahen, dem überraschten deutschen Volk an »Wettrüsten« wieder gegenüber der EZB auf. staatliche Intervention die Kreditaufnahme

einem Sonntagabend zur besten Sendezeit Der Umfang der Fed-Repo-Geschäfte hat sich fördert. Während die Banken kurz vor der

zu versichern, dass die Einlagen sicher seien seit September stark ausgeweitet. Was mit Pandemie noch mit ihrer verzweifelten Suche

(was de facto eine Lüge war). Fast panikartig einem Volumen von 75 Milliarden für Über- nach zahlungsfähigen Kreditnehmern zu

reagierte die US-Notenbank im September nachtkredite und 30 Milliarden für längere kämpfen hatten, werden nun enorme, noch

letzten Jahres auf Liquiditätsengpässe im Fi- Laufzeiten begonnen hat, wurde nun (Mai nie dagewesene Kreditvolumina vom öffent-

nanzsystem und stellte eine so genannte lichen Sektor der meisten Länder der Welt,

»ständige Repo-Fazilität« bereit. Dabei han- nicht nur der Industrieländer, nachgefragt

delt es sich um ein Instrument, mit dem die werden. So wurden z.B. in Deutschland, aber

US-Notenbank bei Bedarf praktisch unbe- »Hinter der Zunahme auch in Japan, den USA oder lateinamerika-

grenzt Liquidität gegen als hochsicher gel- von Vermögen und nischen Ländern wie Chile die größten jemals

tende US-Staatsanleihen bereitstellen kann.10 verabschiedeten Konjunkturpakete kürzlich

Schulden verbirgt sich von ihren Parlamenten genehmigt. Darüber

Dies ist eine neue Etappe einer seit 2008 ver- die ebenfalls hinaus ist auch die Kreditnachfrage von pri-

folgten quantitativ lockeren Geldpolitik, die vaten Unternehmen in vielen Ländern stark

nicht nur die US-Notenbank, sondern auch exponentiell wachsende gestiegen. Unternehmenskredite werden jetzt

andere Zentralbanken betreiben müssen, um häufig aufgrund staatlicher Garantien ge-

Ungleichheit.«

den Geldfluss aufrechtzuerhalten und eine währt. Dies ist ein sicheres Geschäft für die

Deflation zu vermeiden. Die EZB betreibt seit Banken. In Argentinien hat die Regierung ein

März 2015 ein massives Quantitative Easing Gesetz verabschiedet, das eine Staatsgarantie

(QE), d.h. die künstliche Ausweitung der Zen- 2020) auf wöchentliche Einmonats- und für Kredite mit einem Jahreszinssatz von bis

tralbankgeldmenge durch den Ankauf von Dreimonatsoperationen für jeweils 500 Milli- zu 24 % gibt, die kleine und mittlere Unter-

Wertpapieren hauptsächlich des öffentlichen arden US-Dollar aufgestockt. nehmen benötigen, um die Zahlung der

Sektors (hellblauer Bereich in Abb. 4). Die Ein Kommentator drückte es treffend so Gehälter aufrechterhalten zu können.

geldpolitischen Aktiva des Eurosystems sind aus: »... was die Fed braucht, ist das monetä-

von 0,5 Billionen Euro am Vorabend der Krise re Äquivalent zu Dr. House: jemanden, der Noch nie waren die staatlichen Interventionen

im Juli 2008 auf fast 3,3 Billionen Euro Ende diagnostizieren kann, was tatsächlich mit den so intensiv wie heute. Selbst nach der Finanz-

September 2019 gestiegen. monetären Leitungen nicht in Ordnung ist, krise 2008 waren die Konjunktur- und Ban-

anstatt mit der gleichen alten Schrotflinten- kenrettungspakete nur etwa halb so umfang-

Die US-Notenbank hatte unter ihrem Präsi- methode Billionen an stumpf gewordener Li- reich wie die jetzt verabschiedeten. Seit 2008

denten Ben Bernanke schon zuvor auf diese quidität in den Markt zu schaufeln...«12 sind zwölf Jahre vergangen, und weil Einlagen

und Schulden exponentiell wachsen, muss

nun auch entsprechend mehr aufgebracht

8 Fisher, I., 1928. The Money Illusion. New York: Adelphi. werden, um das System zu »retten«. Erneut

9 Fuders, F.; Mondaca, C.; Azungah, M., »The Central Bank’s dilemma, the Inflation-Deflation Paradox and a ein solches Geldvolumen zur Rettung der Ban-

new interpretation of the Kondratieff waves«, in: Economía (U. de los Andes), Vol. XXXVIII, Nr. 36 (2013), ken aufzubringen, würden die meisten Men-

S. 33-66.

10 https://www.cnbc.com/2019/11/20/the-fed-is-looking-at-a-standing-repo-operation-to-handle-overnight-

schen wahrscheinlich nicht gutheißen. Schon

funding-issues.html 2008 waren viele überrascht über die großen

11 https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp191112~5808616051.en.html Geldsummen, die plötzlich aus dem Nichts

12 Tyler Durden (Pseud.) am 16.03.2020: https://www.zerohedge.com/markets/repo-market-breaks-again-

aufgebracht werden konnten und die theo-

forcing-fed-scramble-emergency-500bnrepo-operation

13 Max-Neef, M., 2010. The World on a Collision Course and the Need for a New Economy. Ambio, Band 39, retisch den Welthunger für 566 Jahre hätten

S. 200-210. beseitigen können.13 Aber Geld für Konjunk-

INWO · Juli 2/2020 7

turmaßnahmen aufzunehmen, die zunächst

uns allen dienen, wird nur von wenigen in

Frage gestellt. Und wenn die Finanzkrise, die

früher oder später unweigerlich zuschlagen

wird, doch nicht weiter aufgeschoben werden

kann, dann wird auch jetzt niemand das Sy-

stem in Frage stellen. Im Jahr 2008 (wie auch

1929) war es die Schuld der gierigen Banker;

jetzt ist es das Virus, wird behauptet werden.

Historische Chance für ein neues

Weltfinanzsystem

Nun mag es etwas weit hergeholt sein, zu

behaupten, die Corona-Krise sei absichtlich

herbeigeführt worden. Aber es ist eine Tat-

sache, dass schuldenfinanzierte Konjunktur-

pakete genau jetzt dem Finanzsektor helfen.

Doch besser als sich auf immer neue und im-

mer größere staatliche Interventionen zu ver-

lassen, wäre es, endlich ein Finanzsystem zu

schaffen, das nicht regelmäßig in eine Krise Abb. 5: Vom Eurosystem gemeldeter Bargeldumlauf im Euro-Währungsgebiet in Mio. Euro (Bestand)

gerät. Hier könnten wir von Silvio Gesell ler- Quelle: EZB-Statistiken

nen, der als Einwanderer in Argentinien vor

über 100 Jahren zwei Finanzkrisen erlebte Kreditzinsen weiter. Dadurch wuchsen jedoch Vermittler (gegen Vermittlungsprovision) für

und erkannte, dass diese systemimmanent Geldmenge und Schulden ständig, und mit zinslose Kredite. Auch Sparen für die Zukunft

sind. ihnen auch Inflation, Preisblasen, Ressour- wäre in diesem System möglich. Aber die

cenverbrauch und Ungleichheit. Bankeinlagen würden nicht positiv verzinst.

Um Gesells Vorschlag zu verstehen, muss Die Sparer könnten sich auch an produktiven

man sich daran erinnern, dass Geld im heu- Silvio Gesells »Freigeld« Investitionen beteiligen, wobei auch hier Ban-

tigen Finanzsystem zwei widersprüchliche Wie Geld im Fluss bleibt ohne positive Zinsen, ken als Vermittler fungieren könnten.16 Anstatt

Funktionen erfüllen soll. Zum einen ist Geld genau diese Frage hat sich Silvio Gesell vor Gebührenmarken auf die Banknoten zu kle-

ein Tauschmittel, es soll den Austausch von über 100 Jahren gestellt. Gesell schlug ein

Gütern erleichtern. Zum anderen lesen wir in »freies«, vom »Urzins« befreites Geld vor.14

Lehrbüchern, dass Geld auch ein Mittel zur Mit einer Gebühr auf Bargeld wollte er einen »Die aktuelle EZB-Politik

Wertspeicherung ist (z.B. Mankiw & Taylor, starken Anreiz schaffen, das Geld nicht zu

2014). Silvio Gesell erkannte, dass dieser Wi- lange zu horten, sondern es auszugeben, zu kann bisher nicht als

derspruch die regelmäßig wiederkehrenden investieren oder zu verleihen. In einem sol- Umsetzung von Gesell

Finanzkrisen hervorruft. chen System freut sich der Sparer, wenn ihm

jemand sein »rostendes« Geld abnimmt und angesehen werden.«

Geld wird, wenn immer mehr gehortet bzw. verspricht, es ihm später in gleicher Höhe

gespart wird, seiner Funktion, den Austausch zurückzugeben.15 Die einzelnen Geldeinheiten

von Gütern und Dienstleistungen zu erleich- werden so vergänglich wie reale Güter, die ben, kann man sich heute weniger umständ-

tern, kaum gerecht. Es droht Deflation. Unser Währung jedoch bleibt stabil. Rostendes Geld liche Möglichkeiten vorstellen, dem Geld den

Geld fließt und erleichtert den Austausch von führt dazu, dass der Geldzins für Kredite ge- gewünschten Umlaufimpuls zu geben, wie

Gütern nur, wenn die Bank den gesparten An- gen null tendiert. zum Beispiel aufladbare (anonyme) Geldkar-

teil wieder verleiht und damit in Umlauf hält. ten, deren Wert mit der Zeit abnimmt.

Jahrzehntelang hielt der positive Zins unser Die Rolle der Banken in einem solchen Finanz-

Geld in Umlauf: Wir brachten es gegen die system würde sich nicht sehr von ihrer heu- EZB: bisher keine Gesellsche

Zahlung von Guthabenzinsen zur Bank, und tigen Rolle unterscheiden. Die Banken wären Lösung

die Bank verlieh es gegen die Zahlung von dann Verwalter von »Freigeld«-Einlagen und Nun mag jemand sagen, dass wir in Europa

bereits kaum noch Zinsen für Hypotheken-

kredite zahlen, und die Europäische Zentral-

14 Gesell, S., 1949. Die natürliche Wirtschaftsordnung durch Freiland und Freigeld. Lauf: Rudolf Zitzmann.

bank verlangt sogar negative Zinsen für Ein-

S. 235 ff.

15 Ebd., S. 264 f. lagen von Geschäftsbanken. Viele Geschäfts-

16 Vgl. Fuders, F., 2010a. Alternative concepts for a global financial system – an answer to the present banken ihrerseits haben bereits damit begon-

world financial crisis. Estudios Internacionales, Issue 166, S. 45-56. nen, diese negativen Zinssätze auf die eine

17 Cœuré, B., 2014. Life below zero - learning about negative interest rates. Online unter: https://www.bis.

org/review/r140911a.htm oder andere Weise an ihre Kunden weiterzu-

18 Agarwal, R. & Kimball, M., 2015. Breaking Through the Zero Lower Bound - IMF Workig Paper. geben. Benoît Cœuré, damals Mitglied des

Washington: IMF; Assenmacher, K. & Krogstrup , S., 2018. Monetary Policy with Negative Interest Rates: EZB-Direktoriums, hat die Negativzinspolitik

Decoupling Cash from Electronic Money - IMF Working Paper. Washington: IMF.

19 Fuders, F. & Löhr, D., 2014. Hat die Europäische Zentralbank ein Tabu gebrochen?. Fairconomy, Dezem-

der EZB 2014 mit den Vorschlägen von Gesell

ber 2014, S. 4-5. verglichen.17 Auch in der jüngeren wirtschafts-

20 Fuders, F., 2016b. Negativzinsen ja - aber richtig. Fairconomy, Dezember 2016, S. 6-11. wissenschaftlichen Literatur wurde die EZB-

21 Fuders, F. & Löhr, D., 2016. Die EZB und Silvio Gesell – Eine neue Partnerschaft? Humane Wirtschaft,

Politik mit dem Vorschlag von Gesell in Ver-

Heft 6/2016, S. 4-9.

22 Galbraith, J. K., 1983. El Dinero - De dónde vino / Adónde fue. 2. Aufl. Buenos Aires - Madrid: bindung gebracht.18

Hyspamerica, S. 78.

8 Juli 2/2020 · INWO

Die aktuelle EZB-Politik kann jedoch bisher

nicht als Umsetzung von Gesell angesehen

werden.19 Im Gegensatz zu Gesells Vorschlag

gibt es noch keinen negativen Zins (Hortungs-

gebühr) auf Bargeld. Bargeld kann und wird

weiterhin gehortet werden, und seit die EZB

mit ihrer Negativzinspolitik begonnen hat, hat

das Horten von Bargeld weiter zugenommen

(Abb. 5). Dies ist ein großes Problem. Im heu-

tigen Finanzsystem können die Banken die

Zinssätze für Einlagen nicht auf null setzen

(und schon gar nicht unter null), ohne den

Abfluss von Geldern zu riskieren. Dies liegt

daran, dass die Kunden immer noch die

Möglichkeit haben, Bargeld zu Hause zu hor-

ten.

Wenn die Banken nicht mehr genügend kre-

ditwürdige Kreditnehmer finden können, um

die Zinsen für die Einlagen ihrer Kunden zu

bedienen, wenn auch spekulative Investitio-

nen aufgrund der strengeren Bankenregulie- Keine Angst vor negativen oder ein Produktionsfaktor mit innerem

rung (Basel III) kaum noch möglich sind, und Zinssätzen Wert.22 Stell dir vor, du gehst zu einer Auto-

wenn es auch bei Einlagen bei der EZB nichts Viele mögen nun um ihre Ersparnisse fürchten, vermietung, und statt des gemieteten Autos

zu gewinnen gibt, sondern die Banken im Ge- wenn sie von negativen Zinsen hören, die auch erhältst du den Fahrzeugschein, der das Auto

genteil »Parkgebühren« bei der EZB zahlen auf Bargeld erhoben werden. Kritiker des Ge- repräsentiert. Die meisten würden sich wahr-

müssen, dann bleibt den Geschäftsbanken sell-Vorschlags verwenden daher oft den Be- scheinlich betrogen fühlen. Im Übrigen wird

auf lange Sicht jedoch keine andere Wahl, als griff »Schwundgeld«. Eine Ansicht, die sich der dem Bargeld anhaftende negative Zins

auch für die Einlagen ihrer Kunden negative seit Beginn der Negativzinspolitik immer wie- nicht höher sein, als es heute die Inflation ist.

Zinsen zu verlangen. Viele Banken in Europa der wiederholt, ist, dass die Sparer nun um Anders als letztere ist der negative Zins aber

haben bereits damit begonnen, und die EZB ihre Zinsen betrogen würden. Doch tatsächlich steuer- und vorhersehbar.

will, dass sie dies tun. Aber diese Banken lau- ist der Zins ein ungerechtes Einkommen, weil

fen nun Gefahr, ihre Kunden zu verlieren. Die- er nicht auf der eigenen Arbeitsleistung des Ausblick: Die Krise nutzen

se können ihr Geld abheben oder es zu den- Kreditgebers, sondern auf der des Kreditneh- Die gegenwärtige Krise könnte als Chance für

jenigen Banken bringen, die, weil sie über ein mers beruht. Das liegt daran, dass Geld in eine Reform unseres Finanzsystems genutzt

größeres Eigenkapitalpolster verfügen, immer Wahrheit nicht arbeitet, wie uns die Bankpro- werden. Die Durchsetzung effektiver negati-

noch einen kleinen (positiven) Zins zahlen paganda oft glauben machen will. Es sind viel- ver Zinssätze, die auch auf Bargeld ange-

oder zumindest keine negativen Zinsen ver- mehr die Menschen, diejenigen, die sich das wandt werden, d.h. die Einführung des Ge-

langen. Selbst wenn alle Banken einer kon- Geld leihen und es produktiv und auf eigenes sellschen Freigeldes, ist ein Mittel zur Vermei-

zertierten Aktion zur Erhebung negativer Risiko investieren, die in der Regel hart arbei- dung einer Deflation, die jetzt die Weltwirt-

Zinsen auf alle Einlagen zustimmen würden, ten, um die Zinsen erwirtschaften zu können, schaft bedroht. Sowohl John Maynard Keynes

bestünde immer noch die Möglichkeit, Bar- die die Banken dann auf die Einlagen zahlen. als auch Irving Fisher hielten den Vorschlag

geld zu Hause zu horten! Die Gefahr von Eigentlich könnte man es daher andersherum Gesells für geeignet, die Wirtschaft aus der

Bankenpleiten, und damit des Zusammen- formulieren: Nicht der Sparer wird durch ne- Großen Depression der 1930er Jahre heraus-

bruchs des Finanzsystems, würde sogar noch gative Zinsen betrogen, sondern der positive zuführen. Und gerade jetzt stehen wir am

wachsen. Kreditzins ist wie ein Betrug am Kreditnehmer; Rande einer neuen Großen Depression, die

denn der Kreditnehmer muss Zinsen für etwas noch schlimmer werden könnte als die letzte,

Nur Bankeinlagen zu belasten, ohne den von zahlen, das selbst keinen Wert hat, sondern da die Wertschöpfungsketten heute globali-

Gesell vorgeschlagenen negativen Zinssatz nur einen Wert repräsentiert. Denn Geld ist sierter und stärker voneinander abhängig

für Bargeld zu verlangen, dürfte nicht nur nur eine Recheneinheit, keine wirkliche Ware sind.

nicht den erwünschten Effekt haben, das Geld Fazit: Es ist nicht ratsam, zu versuchen, Pro-

im Umlauf zu halten, sondern im Gegenteil bleme dadurch zu lösen, dass man immer

das Risiko von Bankpleiten und damit eines wieder den gleichen Fehler wiederholt. Wir

Bank Runs erhöhen. Umgekehrt würde ein »In der Rezession haben jetzt die historische Chance, etwas an-

negativer Zinssatz, der an Bargeld geknüpft deres zu tun. z

bräuchte die Wirtschaft

ist, auch auf Einlagen erhoben werden (aber

nicht umgekehrt). Der negative Zinssatz auf weitere Zinssenkungen, Felix Fuders, Professor am Ökonomischen Institut

der Universidad Austral de Chile und Direktor

Einlagen wäre dann der gleiche wie auf Bar-

geld und für alle Banken derselbe, wodurch

die die EZB jedoch nur des Right Livelihood College, Campus Austral

(rlcollege.uach.cl) und seit 2017 1. Vorsitzender

Wettbewerbsverzerrungen vermieden wür- umsetzen kann, der INWO.

den.20 Die negativen Zentralbankzinsen müs-

sen also auch das Bargeld einschließen, wenn wenn auch das Bargeld Carlos Louge, Professor an der Juristischen Fakul-

tät der Universidad de Buenos Aires, Autor des

man die Negativzinspolitik der EZB mit dem negativ verzinst wird.« Buches: »Keynes & Gesell – Neues Paradigma?«

Vorschlag von Silvio Gesell vergleichen und Direktor des Instituto de Estudios Económicos

wollte.21 Silvio Gesell (institutogesell.com.ar).

INWO · Juli 2/2020 9

Kenneth Rogoff fordert

stark negative Zinsen

Während sich deutsche Politiker aller Lager darin gefallen, höhere Staatsverschuldung und

damit sichere Prämien fürs Kapital zu propagieren, zeigt der Harvard-Professor

Kenneth Rogoff, dass dieser Weg durchaus nicht alternativlos ist.

er ehemalige IWF-Chefvolkswirt schäftigung ankurbeln. Wäre es also – bevor

D fordert stark negative Zinsen als

Weg aus der Krise.1 In den Diskus-

sionszirkeln sozialer, ökologischer

und liberaler Währungs- und Wirtschaftspoli-

man chirurgische Maßnahmen zur Umstruk-

turierung sämtlicher Schulden durchführt –

nicht besser, eine Dosis normaler geldpoliti-

scher Impulse auszuprobieren?«

Rogoff hatte

bereits 2016 in

seinem Buch für

tiker wird dieser revolutionäre Ansatz jedoch die Vorteile einer

effektiven

komplett verschlafen. In Übereinstimmung mit Anstatt jedoch diesen Gedanken aufzugreifen Negativzinspolitik

dem neoliberalen Mainstream argumentieren und die EZB bei ähnlichen Überlegungen ar- geworben.

selbst Vordenker grüner Ökonomie wie Sven gumentativ zu unterstützen, glänzen Deutsch-

Giegold, dass es zwar »kein Recht auf Zinsen« lands Intellektuelle und die scheinbar progres-

gebe, der Negativzins jedoch »ganz besonders sive Politikelite durch lautstarkes Schweigen.

Leute belastet, die nicht jetzt konsumiert ha- Anstatt die herausgegebene Geldmenge unter In Grünen und Linken Foren dagegen wird die

ben, sondern ihren Konsum in die Zukunft ver- Angebotsdruck zu setzen, überbieten sie sich erpresserische Macht des Finanzkapitals

schoben haben«.2 Dieses Narrativ ist jedoch mit immer höheren Forderungen nach neuen mehrheitlich geleugnet: »Es gibt keine Geld-

falsch. Weder haben sich diejenigen, die jahr- staatlichen Schulden. Wie schon die Genera- hortung. Wie kommst du eigentlich auf den

zehntelang von zu hohen Guthabenzinsen pro- tion ihrer Väter, wollen auch Baerbock und Ha- Nonsens?«, liest man dort. Und Europapoli-

fitiert haben, ihre akkumulierten Vermögen beck wie Macron, Merkel und Scholz alle La- tiker Giegold argumentiert, die Geldvermö-

vom Munde abgespart, noch werden Klein- sten auf die Schultern der heute und in Zukunft gensbesitzer hätten auf Konsum verzichtet –

sparer durch die Negativzinspolitik belastet. für Zins und Tilgung arbeitenden Generationen »und warum die mehr fürs Gemeinwohl zah-

verschieben, um sich nicht mit dem übermäch- len sollen als andere, das ist nicht logisch.«3

Im Gegensatz dazu begründet der eher kon- tigen und im absoluten Übermaß vorhandenen Man könnte auch argumentieren, wer eine

servative Rogoff, welche ungeheuren Perspek- Finanzkapital anzulegen. Die durch die Realität Bank überfällt, riskiert eine lange Freiheits-

tiven sich ergeben, wenn es gelingt, die in längst überholte Hoffnung, über eine Rückkehr strafe und hat so einen Anspruch auf eine Be-

Krisenzeiten unhaltbaren Renditeansprüche des Wachstums diese finanziellen Lasten trag- lohnung! Für die Zinsbelohnung haben nicht

des Finanzkapitals endlich konsequent zu fähig zu machen, bleibt auch jetzt ihre Hand- die Vermögenden, sondern andere verzichtet:

durchbrechen. In dem renommierten Blog lungsmaxime. 90 Prozent der Menschen haben in den ver-

»Project Syndicate« fordert er das Undenk- gangenen Jahrzehnten ein Vielfaches ihrer

bare: die starke Negativverzinsung der billio- Rogoff dagegen zeigt eine überzeugende Al- Zinseinnahmen an Zinsausgaben gezahlt, weil

nenschweren Finanzkapitalien und damit ternative auf, die ökologisch, sozial und markt- die überhöhten Zinsen in allen Preisen ent-

nichts weniger als den Anfang vom Ende des konform ist. Sie verlangt von den verantwort- halten waren. Das wird immer ausgeblendet.

Kapitalismus – der grenzenlosen Akkumula- lichen Politikern lediglich flankierende Ent-

tion von Kapital durch Zins und Zinseszins. scheidungen für eine moderne Zentralbank- Warum sich grüne und linke Ideologen wei-

politik: »Eine Anzahl wichtiger Schritte sind gern, über ein Schrumpfen der Kapitalien auch

Rogoff: »Nehmen wir an, die Notenbanken erforderlich, um stark negative Zinsen prak- nur nachzudenken, ist ein Wunder der Me-

würden sich gegen die Flucht in Staatsanlei- tikabel und wirksam zu machen. Der Wich- dienmacht. Es bleibt zu hoffen, dass Ökono-

hen stemmen, indem sie weitergehende tigste davon, den bisher keine Notenbank men und Pioniere wie Kenneth Rogoff lange

Schritte einleiten und die kurzfristigen Leit- (einschließlich der EZB) ergriffen hat, ist, zu genug am Leben bleiben und auch weiterhin

zinsen auf -3% oder niedriger senken. verhindern, dass Finanzunternehmen, Ren- den Mut aufbringen, ihre Überzeugung mit

Zunächst einmal würden Negativzinsen, ge- tenkassen und Versicherungsgesellschaften Erfolg in die Welt zu tragen.

nau wie Zinssenkungen in der guten alten Zeit in großem Umfang Bargeld horten. Dies sollte

positiver Zinssätze, viele Firmen, Staaten und durch verschiedene Kombinationen aus Re- Kenneth Rogoff ist Professor für Volkswirt-

Kommunen aus der Zahlungsunfähigkeit be- gulierung, zeitlich variablen Gebühren für schaftslehre und Public Policy an der Harvard

freien. Bei korrekter Umsetzung würden sie, großumfängliche Wiedereinlagen von Geld University und Träger des Deutsche Bank Prize

wie jüngste empirische Belege zunehmend bei der Notenbank und der allmählichen Ein- in Financial Economics 2011, er war von 2001

belegen, ähnlich wie die normale Geldpolitik ziehung von Banknoten mit hohem Nennwert bis 2003 Chefvolkswirt des Internationalen

funktionieren und Gesamtnachfrage und Be- gelingen.« Währungsfonds. Er ist Koautor von This Time

is Different: Eight Centuries of Financial Folly

und Autor von Der Fluch des Geldes. z

1 www.project-syndicate.org/commentary/advanced-economies-need-deeply-negative-interest-rates-by-

kenneth-rogoff-2020-05/german Klaus Willemsen, freier Referent der INWO,

2 Sven Giegold beim 1. Deutsch-Italienischen digitalen Europa-Ratschlag (Deutsche Version), verfasst regelmäßig meinungsstarke

online unter: https://www.youtube.com/watch?v=Rx6COD2qyDM&feature=youtu.be Medienkommentare auf INWO.de.

3 Siehe Fn. 2

10 Juli 2/2020 · INWOINWO Schweiz Telefon: +41 (0)56 4266090 PC-Konto 30-1771-2

Postfach 3161 E-Mail: buero@inwo.ch IBAN: CH83 0900 0000 3000 1771 2

5430 Wettingen 3 www.inwo.ch

Ein riesiger Schuldenberg:

Wer soll das bezahlen?

Noch mehr als sonst ist dieser Tage von Geld

die Rede, sehr viel Geld. Die Eidgenossen-

schaft hat bereits Unterstützung in Höhe von

mehr als 100 Milliarden Franken versprochen

und rechnet mit einem zusätzlichen Verschul-

den von weiteren 40 Milliarden Franken. Doch

wie soll das eigentlich finanziert werden? Eine

Idee besteht darin, die gigantischen Reserven

der Schweizerischen Nationalbank (SNB) von

über 80 Milliarden Franken gestaffelt an Bund

und Kantone zu verteilen, um die Staatsver-

schuldung nicht unnötig in die Höhe zu treiben

und einschneidende Sparmassnahmen ver-

anlassen zu müssen. Es gehört zu den Absur-

ditäten unserer Zeit, dass die Schweiz Schul-

den anhäufen muss, während die SNB-Reser-

ven (teils aufgrund der Einnahmen aus den

Negativzinsen) zurückhält. So vorgesehen ist

das nicht: Laut Bundesverfassung und Natio-

nalbankgesetz stehen die Nationalbankgewin-

ne grundsätzlich Bund und Kantonen zur Ver-

fügung.

Natürlich gilt auch hier, dass Vorsorge bes-

D ie Corona-Pandemie stellt uns alle vor

viele neue Fragen – aber sie verschärft

auch altbekannte. Freiwirtschaftliche Ideen

Mieterlass für Gewerbetreibende durchringen,

die aufgrund der angeordneten Schliessung

ihrer Geschäfte die gemieteten Flächen nicht

ser ist als Nothilfe. Grundsätzliche Reformen

des Geldsystems können zukünftige Krisen

abwenden. Die INWO Schweiz stellt immer

bieten nicht nur Antworten in der Krise, son- nutzen konnten. Und eine Mietreduktion für wieder Reformideen zur Diskussion. Eine Idee,

dern auch für die Zeit danach. Eine Skizzie- Wohnungen kommt wegen des vehementen die sich am (Wörgl-)Regionalgeld orientiert,

rung zu vier Themen, die die Schweiz aktuell Widerstands der Immobilienlobby gar nicht wurde in der Walliser Gemeinde Bagnes be-

beschäftigen. erst auf das politische Parkett. Dies macht reits umgesetzt: Jede Person hat einen Gut-

deutlich, dass es weiterhin die Aufklärungs- schein im Wert von 120 Franken erhalten, der

Bodenreform: Auf dem Boden der arbeit der INWO Schweiz braucht. im Dorf eingesetzt werden kann, damit nach

Tatsachen angekommen? dem Lockdown die ausgebremste lokale Wirt-

Vielen Menschen bricht gerade das Einkom- Grundeinkommen: Würde und Exis- schaft wieder angekurbelt wird. Weitere re-

men weg: Die Arbeitslosenquote im April tenzsicherung auch in Krisenzeiten? gionale, befristete Gutscheinaktionen sind be-

2020 lag gegenüber dem Vorjahr einen Pro- In der aktuellen Krise ist die Arbeitslosigkeit schlossen oder stehen in Diskussion.

zentpunkt höher (3.3 gegenüber 2.3% im – trotz Gegenmassnahmen wie der Kurzarbeit

April 2019). Kleine Händler und Betriebe von etwa einen Drittel aller Angestellten – Zurück in die Normalität: Werden

konnten oder können ihrem Geschäft nicht sprunghaft angestiegen. Eine Ausnahmesi- wir umsichtig und weitsichtig sein?

nachgehen, ihre Kassen sind häufig schon tuation – nur: die Ausnahmen häufen sich. Die Corona-Pandemie hat aussergewöhnliche

leer und die Medien berichten von zahlreichen Strukturwandel, Klimakrise, Digitalisierung Eingriffe nötig gemacht, die die Öffentlichkeit

Konkursanmeldungen. Sie alle geraten durch sind Stichwörter, die für einen weiteren Wan- mitgetragen hat. Freiheitseinschnitte tun weh,

ihre Mietverpflichtungen zusätzlich in Be- del unserer Arbeitswelt stehen. Es darf nicht da Freiheit nicht nur ein Grundrecht, sondern

drängnis. Dennoch nutzen viele Vermieter sein, dass jede Krise immer mehr Existenzen auch ein Grundbedürfnis ist. Damit es nicht

ihre Machtposition aus und bestehen weiter- bedroht. Die Kurzarbeit ist nur ein temporärer abermals zu solchen Massnahmen kommt,

hin auf ihren Mieteinnahmen, als wenn nichts Feuerlöscher, aber kein dauerhafter Brand- müssen wir umsichtig in die Normalität zurück-

wäre. schutz. kehren.

Die Krise legt offen, wie das System des Ein Grundeinkommen dagegen würde die Ent- Während das Parlament in der Schweiz das

privaten Grundbesitzes nur die Einkommen flammbarkeit des Systems in Krisenzeiten von Ruder wieder übernimmt, muss sich dieses

derjenigen schützt, die gar nichts dafür leis- vorneherein verhindern. Vor vier Jahren auch seines Auftrags bewusst werden: Die

ten. Genau deshalb gehört der Boden unter stimmte das Schweizer Stimmvolk über die Krise hat alarmierende Schwachstellen unse-

demokratische Kontrolle. Nur so wird der Tat- Einführung eines bedingungslosen Grundein- res Politik-, Gesellschafts- und Wirtschafts-

sache Rechnung getragen, dass sich niemand kommens ab und sagte damals noch deutlich systems offengelegt – nun müssen diese mit

der Bodennutzung entziehen kann – auch Nein zur Idee. Doch zunehmend wird das Be- Weitsicht angegangen und gelöst werden.z

dann nicht, wenn die Krise einem den Boden wusstsein gestärkt, dass es neue Lösungen

unter den Füssen wegzieht. braucht – das Grundeinkommen wird wieder Marco Fritschi, Wirtschaftsinformatiker, Student der

Rechtswissenschaften und seit 2019 Vorstandsmit-

Die Politik in der Schweiz tut sich jedoch in breiten Kreisen diskutiert. Die INWO

glied der INWO Schweiz

selbst mit kleinsten »Nothilfen« beim Thema Schweiz wird die Diskussion über Alternativen

Boden schwer. Anfang Mai konnte sich das zum herrschenden System weiterhin unter-

Parlament nicht einmal zu einem teilweisen stützen.

INWO · Juli 2/2020 ISie können auch lesen