Nullzins-Schranke! Weg mit der - INWO.ch

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nr. 65 Juni 2015

ISSN 1660-1653

friedlich, mitmenschlich, gerecht, nachhaltig, selbstbestimmt

Weg mit der

Nullzins-

Schranke!

Konferenz »Removing the Zero Lower Bound on Interest Rates«

Stabile Währung durch Haltegebühr auf Geld

Update des monetären Betriebssystems

Liebe Leserinnen und Leser, Inhalt

eldpolitisch war es für Anhän- Finanzsystem ohne Wachstum aus-

G ger der freiwirtschaftlichen

Geld- und Bodenreform seit Jahr-

kommen können muss. Es gibt kein

Naturrecht auf positive Zinsen und

3 Beate Bockting:

Die Nullzins-Schranke durchbrechen!

6 Positionspapier:

zehnten nicht mehr so spannend wie Renditen! Die pauschale Stim- Stabile Währung durch Haltegebühr auf Geld

heute. Etliche Notenbanken experi- mungsmache gegen die Niedrig- 8 Thomas Seltmann und Ferdinand Wenzlaff:

mentieren mit negativen Zinsen an bzw. Negativzinspolitik ist nicht ge- Warum gerade Kleinsparer von Niedrigzinsen

der sogenannten effektiven Zins- rechtfertigt. Und ein geregelter profitieren

schranke. Gerade hat Mario Draghi Schuldenerlass ist allemal besser 11 Reinhold Harringer:

beim EZB-Forum in Sintra gesagt: als ein ungeregelter Sturz ins finan- Bald kein gesetzliches Zahlungsmittel mehr?

»Die Tatsache, dass die Geldpolitik zielle und damit wirtschaftliche und 12 Norbert Olah und Dirk Löhr:

heute an der Zinsschranke steht und gesamtgesellschaftliche Chaos. Update des monetären Betriebssystems

die wirtschaftliche Erholung immer 16 Christian Gelleri:

Auf einer hochkarätig besetzten Lon- Parallelwährung für Griechenland

noch schwach ist, ist nicht, wie man-

che argumentieren, ein Grund, um doner Konferenz wurde am 18. Mai 20 Daniel Meier: Bericht Vollgeld-Initiative Schweiz

Reformen zu verschieben.« Das mei- über die Möglichkeiten zur Durch- 21 Bestellformular

nen wir auch! brechung der Nullzins-Schranke be- 22 Mitgliedsantrag INWO D

raten. Dabei waren auch Befürwor- 23 INWO Schweiz

Nur denken wir dabei nicht an ter der Abschaffung von Bargeld.

»Strukturreformen« der üblichen Art. So verständlich dieser Wunsch auch

Nicht an noch flexiblere Arbeitneh- sein mag, die Konsequenzen müs- Impressum

merInnen, die entwurzelt und ent- sen bedacht und öffentlich diskutiert

menschlicht alles nur für ihren »Le- werden. Das Kind darf nicht mit dem

r-evolution 11. Jahrgang, Nr. 65 Juni 2015, ISSN 1660-1653

benserwerb« tun müssen. Nicht an Bade ausgeschüttet werden. Wir ru-

Namentlich gekennzeichnete Beiträge geben nicht unbedingt

noch mehr Privatisierung öffentlicher fen Sie daher auf, unser Positions- die Meinung der Redaktion wieder. Für unverlangt eingesandte

papier »Stabile Währung durch Hal- Manuskripte etc. wird keine Haftung übernommen.

Infrastruktur und Konzentration ren-

tentragender Assets in den Händen tegebühr auf Geld« zu unterstüt- Redaktion: B. Bockting (V.i.S.d.P.), M. Gassner

E-Mail: Redaktion@INWO.de

einer superreichen Oberschicht. zen. Sie finden es auf S. 6-7 in die-

Auflage: 2.000 Exemplare; davon 1.580 als »FAIRCONOMY«

Nicht an das ständige Zurückstecken sem Heft. (INWO Deutschland)

von Umweltschutzbelangen hinter

Bildnachweis:

wirtschaftlichen Interessen. Nicht an Es grüßt Sie Titelseite: © chrom /pixelio.de, design-angel; Autoren- und

Produktfotos: privat und Verlage; 3: © pixelmaxl / fotolia.com;

eine weitere Aufblähung der Geld-

5: © Kai Stachowiak / pixelio.de; 6: © Vlado Plaga /INWO e.V.;

menge, die dann doch nur bei de- 8: © Jürgen Fälchle / fotolia.com; 8: © photographie&alltag /

fotolia.com; 9: © M. Stappel (DZ Bank); 10: © E. Klär und

nen landet, die eh schon zu viel da- J. Slacalek (DIW), www.diw.de; 11: © Robert Kneschke / foto-

von haben. Wir möchten eine echte lia.com; 12: © FotoHiero /pixelio.de; 13+14: © Norbert Olah;

15: © Jürgen Priewe / fotolia.com; 16: © bluedesign / fotolia.

Wende. com; 18: © Lupo / pixelio.de; 19: © Steven Fettig / flickr.com;

© 23: INWO Schweiz

Die Gefahren und (somit) die Layout: design-angel.de, Christina v. Puttkamer, München

Herausforderungen sind enorm, Druck: Neumann, Landshut (gedruckt auf 100% Recycling-

denn ein Wachstum wie in der Ver- papier)

gangenheit ist zukünftig nicht mehr Herausgeberin: INWO Deutschland e.V., Max-Bock-Str. 55,

60320 Frankfurt

zu erwarten. Darum müssen Öko-

Abo-Kontakt Schweiz: INWO Schweiz, Postfach 3161,

nomie, Politik und Gesellschaft nach 5430 Wettingen 3, Tel. 056 426 60 90, E-Mail:

Wegen suchen, wie wir auch ohne Buero@INWO.ch, http://www.INWO.ch

Wachstum gut leben können. Das Kontoverbindung:

bedeutet aber, dass auch unser Kontakt: Redaktion@INWO.de Konto 40-963-0 bei der Freien Gemeinschaftsbank

IBAN: CH20 0839 2000 0040 0679 8

PC-Konto 30-1771-2

IBAN: CH83 0900 0000 3000 1771 2

Die INWO Schweiz spricht über das herrschende Geld- und Bodenrecht aber fundamentale Korrekturen, die nicht einmal bestehende Besitz-

als unmittelbare Ursache wachsender Not und sich mehrender Ver- stände angreifen würden. Werden Sie Mitglied, GönnerIn der INWO oder

zweiflung vieler Menschen. Ziele der INWO sind vergleichsweise kleine, LeserIn unserer Zeitschrift r-evolution.

2 Juni 2/2015 · INWO

Die Nullzins-Schranke durchbrechen!

Die Schweizer Notenbank hat Mitte Mai gemeinsam mit anderen eine Konferenz am Imperial

College in London veranstaltet, bei der hochrangige Ökonomen eingeladen waren, die sich mit der

Durchbrechung der Nullzins-Schranke beschäftigen. Was hat es damit auf sich?

Endes könne sogar Geld per Hubschrauber ver-

teilt werden, um Nachfrage und Inflation an-

zukurbeln (»Helicopter Money«).

Auch Citigroup-Chefökonom Willem Buiter sieht

dies so. Aber Buiter hatte schon 2003 ge-

meinsam mit Nikolaos Panigirtzoglou einen

ganz anderen Vorschlag in die ökonomische

Diskussion eingebracht, nämlich die Nullzins-

Schranke durch einen »Negativzins« auf Bar-

geld zu durchbrechen2 – ein Vorschlag, den Sil-

vio Gesell bereits 1916 in seinem Hauptwerk

»Die Natürliche Wirtschaftsordnung« darge-

legt und ausführlich begründet hatte.3

Diese zunächst randständige Diskussion unter

wenigen Ökonomen bekam eine breitere Öf-

fentlichkeit, als nach Ausbruch der Finanzkri-

se der Harvard-Ökonom Gregory Mankiw am

18. April 2009 in der New York Times schrieb:

»Die Antwort auf unsere

Probleme könnte mehr

Negativität sein.«

N. Gregory Mankiw

»It May Be Time for the Fed to Go Negative«.

Bei steigender Arbeitslosigkeit und einem

durcheinandergeratenen Finanzsystem sei es

schwer, die Wirtschaft nicht mit negativen Ge-

fühlen zu betrachten, so Mankiw damals, »doch

die Antwort auf unsere Probleme könnte mehr

Die Negativzinsen müssen tiefer gehen und in Form einer Negativität sein« – nicht in der emotionalen

Haltegebühr auch auf das Bargeld ausgedehnt werden.

Haltung, sondern in Zahlen. Wenn der erwar-

tete Ertrag der Bargeldhaltung durch geeignete

Maßnahmen ausreichend negativ würde, kön-

ie nominale Nullzins-Schranke, zugenommen. Insbesondere Paul Krugman und ne die FED die Zinsen unter Null senken. Man

D

der Zero Lower Bound (ZLB), Michael Woodford haben darauf hingewiesen, wäre dann froh, Geld für -3% ausleihen zu kön-

ist ein ökonomisches Problem, dass die herkömmliche Geldpolitik an der Null- nen, da der Verlust dann geringer sei, als wenn

das auftritt, wenn die nominale zins-Schranke an ihre Grenzen stößt – während man einfach Bargeld halte.

kurzfristige Zinsrate nahe Null ist Milton Friedman im Gegensatz dazu argu-

und Wirtschaftsteilnehmer bei gleichzeitig ge- mentierte, die Notenbank könne auch bei Null- Praktische Experimente

sunkenen Langfrist-Zinsen ihr Geld nicht mehr zins die Geldbasis beliebig ausweiten, sie Solche und ähnliche theoretische Gedanken-

anlegen, sondern flüssig halten (die sog. Liqui- bräuchte nur Anleihen aufzukaufen.1 Letzten experimente wurden dann auch in Notenbank-

ditätsfalle). Dann wird es für die Zentralbank

schwer, Wirtschaftswachstum zu stimulieren.

Das Problem wurde durch Japans Erfahrun- 1

Milton Friedman: »Canada and Flexible Exchange Rates«. Keynote Speech bei der Bank of Canada.

2

gen in den 90er-Jahren wieder relevant und »Overcoming the zero bound on nominal interest rates with negative interest on currency: Gesell's solution,«

with Nikolaos Panigirtzoglou, Economic Journal 113(490), Oct. 2003, 723-746.

das ökonomische Interesse hat nach Ausbruch 3

Silvio Gesell: Die natürliche Wirtschaftsordnung durch Freiland und Freigeld. Selbstverlag, Les Hauts Geneveys

der Subprime-Krise bis heute immer weiter 1916; 9. Auflage herausgegeben von Karl Walker: Rudolf Zitzmann Verlag, Lauf 1949.

INWO · Juni 2/2015 3

Kreisen durchgeführt, so dass tatsächlich die »Die EZB operiert auf Basis eines Korridor-Sys-

Dänische Nationalbank als erste von 2012 bis tems. Wir haben eine Zinsrate, zu der wir nor-

2014 mit leicht negativen Einlagenzinsen ex- malerweise den monetären und finanziellen In-

perimentierte. In jüngster Zeit haben neben stitutionen den Großteil unserer Liquidität zur

der Dänischen Nationalbank die Schweizeri- Verfügung stellen, den Hauptrefinanzierungs- »Die Wahrscheinlich-

sche Nationalbank, die Europäische Zentral- zins (MRO-Zins, für Main Refinancing Opera-

bank und die Schwedische Reichsbank die tions). Außerdem haben wir den Spitzenrefi-

keit ist hoch,

Zinsen am kurzfristigen Ende in den negati- nanzierungssatz, der eine Bandbreite über dem dass die

ven Bereich, also unter den »Zero Lower Bo- MRO-Zins liegt und zu dem Banken Übernacht-

und«, gedrückt. Das derzeitige Ausmaß und kredite aus unserer ständigen Spitzenrefinan- Zentralbankpolitik

die Tiefe der negativen Zinsen ist so noch nie zierungsfazilität erhalten können. Und schließ- bald an die Grenze

dagewesen. Man kann daher durchaus vom lich haben wir den Einlagenzins, das ist der

Beginn einer Zeitenwende sprechen. Zinssatz der Einlagefazilität, zu dem Banken des Effective Lower

Diese praktischen Experimente führten zu der ihre Überschussreserven, die über die Mindest- Bound stößt,

Frage, ob das Konzept der Nullzins-Schranke reserven hinausgehen, deponieren können,

überhaupt Gültigkeit besitze. Oder zu Überle- und dieser ist um eine Bandbreite unter dem wenn geringe

gungen und Berechnungen, wo denn dann MRO-Zins fixiert.

Wachstumsaussichten

die Grenze für nominale Negativzinsen liege, Seit unseren geldpolitischen Entscheidungen

wenn nicht bei Null? Schließlich verursachen im September 2014 ist der MRO-Zins bei 5 es nötig machen,

Transport und sichere Aufbewahrung von Bar- Basispunkten, der Spitzenrefinanzierungszins

geld auch Kosten. Man spricht daher inzwi- bei 30 Basispunkten und der Einlagenzins bei

die nominalen

schen von einem »Effective Lower Bound« minus 20 Basispunkten festgesetzt. Zinsen noch

(ELB), der unter Null liegt. Unter normalen Bedingungen würde der so-

Benoît Cœuré, Mitglied des EZB-Direktoriums, genannte »Leitzins« makroökonomischer Mo-

tiefer zu setzen.«

beantwortete die Frage, wo dieser ELB liegt, delle mit dem MRO-Zins korrespondieren. Dies

jüngst so4: ist der Zinssatz, der normalerweise mit dem

Zins für private kurzfristige Interbankentrans-

Diesem Spaß würde eine Haltegebühr auf Bargeld ein Ende bereiten.

Auch auf Konten muss die Hortung von Liquidität unterbunden werden.

4 Juni 2/2015 · INWO

aktionen zusammenhängt, mit dem EUONIA. Dabei betonte Cœuré trotzdem mehrmals, dass sowie eine positive nominale Verzinsung von

Allerdings, in einer Umgebung überschüssiger er Forschungen zur Durchbrechung der Zins- Einlagen seien sehr tief in der Psyche der

Liquidität und fortwährenden Spannungen schranke begrüße und die Konferenz für sehr Wirtschaftsteilnehmer verwurzelt. Sparer wür-

auf den Finanzmärkten, wie wir sie heute er- wichtig halte. Vielleicht muss die EZB auch den bereits einen Negativzins auf Bankgutha-

leben, ist es nicht länger möglich, unsere Po- schon bald darauf zurückkommen, denn Ma- ben für eine ungerechte Vermögens-Besteue-

litik durch einen einzigen »Haupt-«Leitzins zu rio Draghi führte nur wenige Tage später beim rung halten. Diese auf Bargeld auszuweiten

definieren. Wenn man einen solchen Zinssatz EZB-Forum in Sintra aus, dass geringe Wachs- würde diese Wahrnehmung noch verstärken

mit dem EUONIA gleichsetzen will, würde man tumsaussichten es nötig machen könnten, die und auch weniger finanzkräftige Bürger tref-

zu dem Schluss kommen, dass unser Leitzins nominalen Zinsen noch tiefer zu setzen, um fen.

bei ungefähr minus 10 Basispunkten liegt. die Wirtschaftsleistung wieder anzukurbeln. Im Hinblick hierauf ist es daher wichtig, die

Aus dieser makroökonomischen Perspektive ist Dabei wäre die Wahrscheinlichkeit hoch, dass Vorteile der Negativzins-Politik herauszuar-

unsere effektive Zinsschranke also leicht ne- die Zentralbankpolitik an die Grenze des Ef- beiten und der breiten Bevölkerung klar zu ma-

gativ. Aus betriebstechnischer Perspektive kor- fective Lower Bound stoße. Um ihr Mandat zu chen. Diese dürften für mindestens 80 Pro-

respondiert die Zinsschranke mit dem Einla- erfüllen, müsse die EZB dann erneut zu un- zent der Bevölkerung deutlich überwiegen. Es

genzins, der theoretisch auf einem noch ne- konventionellen Maßnahmen greifen, so Dra- ist dazu auch kein »War on Cash« (Krieg ge-

gativeren Niveau gehalten werden kann, we- ghi. gen Bargeld) nötig, wie ihn manche herauf-

gen der Kosten für die Aufbewahrung und den beschwören. Es sind auch andere technische

Transport von Bargeld.« Abschaffung von Bargeld Lösungen denkbar.

In seiner Rede betonte er aber zugleich, dass Zur Diskussion um die vollständige Abschaf-

obwohl der ELB bestehe, dieser de facto aber fung von Bargeld, die in London vor allem Dimensionen der Thematik

keine bindende Beschränkung für die Wirk- vom ehemaligen IWF-Chefökonomen Kenneth Dass sich die gesamte ZLB-Thematik aber nicht

samkeit der Geldpolitik darstelle. Die EZB ha- nur um die Abschaffung von Bargeld dreht,

be ja unkonventionelle Maßnahmen zur Ver- sondern sehr viele Dimensionen hat, hat die

fügung. »Durch diese erweiterten Instrumen- Londoner Konferenz gezeigt. Leider liegt noch

te sind wir in der Lage, direkten Einfluss auf keine Dokumentation der vielen Redebeiträge

viele langfristige Zinssätze zu nehmen, statt der Konferenz vor. Interessant wären nicht

»Es ist wichtig,

nur eine sehr kurzfristige Zinsrate für die Re- nur die programmatischen Reden von Kenneth

servehaltung der Banken zu kontrollieren.« Die die Vorteile der Rogoff und Willem Buiter, sondern auch die

EZB kauft seit Januar öffentliche Anleihen mit Beiträge zu den drei Podiumsdiskussionen:

Restlaufzeiten zwischen zwei und 20 Jahren

Negativzins-Politik • Panel 1: »Perspektiven der Marktteilnehmer«

auf, die gewichtete durchschnittliche Rest- herauszuarbeiten mit Scott Bessent (Soros Fund Manage-

laufzeit beträgt 8 Jahre. »Das ist eine noch ment), Alan Howard (Brevan Howard), And-

nie dagewesene Verlängerung des Zeithori- und der breiten rew Morton (Citigroup) und Nikhil Sriniva-

zonts, bis zu dem wir Zinsen beeinflussen.« Bevölkerung san (Generali)

Das mag richtig sein, doch aus verschieden- • Panel 2: »Ökonomische, finanzielle, gesetz-

sten Gründen kann man eine Aufblähung der klar zu machen. geberische und praktische Fragen« mit Mar-

EZB-Bilanz durch massenhaften Aufkauf von Diese dürften vin Goodfriend (Carnegie Mellon Universi-

Staatsanleihen auch sehr kritisch sehen. ty) zur Implementierung bei der Zentralbank,

für mindestens David Humphrey (Florida State University)

ZLB-Forschung ist wichtig zu Aspekten der Zahlungssysteme, Harold

80 Prozent der

Cœuré nannte vor allem drei Gründe, warum James (Princeton University) zur Geschich-

er es derzeit in Europa nicht für angebracht Bevölkerung deutlich te von Parallelwährungen und Miles Kimball

halte, die effektive Zinsschranke zu durchbre- (University of Michigan) zu praktischen De-

überwiegen.«

chen: tails von Negativzinsen

Erstens würde dies nicht alle geldpolitischen • Panel 3: »Perspektiven der Zentralbank« mit

Probleme lösen. Die in Krisenzeiten auftreten- Katrin Assenmacher (Schweizerische Natio-

den Schocks würden unter anderem den geld- nalbank), Ulrich Bindseil (EZB), Niels Lyng-

politischen Transmissionsmechanismus beein- gard Hansen (Dänische Nationalbank) und

trächtigen. Zweitens würden anhaltend nied- Rogoff vertreten wurde, sagte Cœuré: »Kurz Jamie McAndrews (Federal Reserve Bank of

rige Zinssätze ein Risiko für die Finanzstabilität gesagt kann ich mir zwar sehr gut eine Welt New York)

darstellen. Die Risiken der Blasenbildung und ohne Bargeld vorstellen, aber ich betrachte dies Miles Kimball schrieb in seinem Blog »Confes-

des exzessiven Leveraging würden noch zu- als Folge sich verändernder Technologien und sions of a Supply-Side Liberal« am Tag da-

nehmen, wenn der ELB durchbrochen würde. gesellschaftlicher Vorstellungen, nicht als Fol- nach von einer fantastischen (»amazing«) Kon-

Und drittens könne es auch durchaus wirt- ge geldpolitischer Verordnungen.« Es sei ferenz. Man findet auf seiner Internetpräsenz

schaftlich und demografisch bedingte Ursachen schwer für die Verantwortlichen, die Bargeld- auch jede Menge Material und Argumente für

für das Absinken der Realzinsen sogar unter abschaffung ernsthaft in Erwägung zu ziehen, die Durchbrechung der Nullzinsschranke:

Null geben. So spielten geringe Produktivität weil psychologische und operationelle Fakto- http://blog.supplysideliberal.com

und rückläufiges Bevölkerungswachstum in Eu- ren dem entgegenstünden. Die Bargeldnut- Wir erwarten mit Spannung die weitere Dis-

ropa eine Rolle. zung mit ihrem garantierten Ertrag von Null kussion, die hoffentlich der Erkenntnis zum

Durchbruch verhilft, dass die Nullzins-Schran-

ke durchbrochen werden muss. Mit unserem

Positionspapier auf den folgenden beiden Sei-

2

»How binding is the zero lower bound?« Rede von Benoît Cœuré anlässlich der Konferenz »Removing the zero ten wollen wir dazu einen Beitrag leisten. z

lower bound on interest rates«, organisiert von Imperial College Business School, Brevan Howard Centre for

Financial Analysis, CEPR und Schweizerische Nationalbank, London, 18. Mai 2015. [Im Internet verfügbar unter: Beate Bockting

https://www.ecb.europa.eu/press/key/date/2015/html/sp150519.en.html]

INWO · Juni 2/2015 5

Stabile Währung durch Haltegebühr auf Geld Den Zentralbanken gelingt es immer noch nicht, den Geldwert stabil zu halten. Niedrige Inflationsraten und Zinsen führen außerdem auf den Güter- und den Kapitalmärkten zu neuen Problemen. Eine spürbare Belastung der liquiden Mittel, die den Geldstrom in Fluss hält, könnte die Probleme lösen und den Notenbanken negative Leitzinsen ermöglichen.. Auf den Güter- und Kapitalmärkten treten zurzeit Probleme auf, für die es keine Lösung zu geben scheint: • die günstige Wirkung positiver Inflationsraten auf die gesamtwirtschaftliche Nachfrage lässt nach, während eine durch traditionelle Geldpolitik nicht beherrschbare Deflation in gefährliche Nähe rückt; • die günstige Wirkung positiver Zinssätze auf die Bereitschaft der Sparer zur langfristigen Anlage lässt ebenfalls nach, weil es zwischen kurz- und langfristigen Zinsen kaum noch Unterschiede gibt: die Zinsstrukturkurve verläuft im Euroraum fast flach. Sinkende Zinsen und Inflationsraten führen zu einer Ausweitung der Liquiditätshaltung, die die gesamtwirtschaftliche Nachfrage hemmt und die Spekulation begünstigt. Die Vorliebe für Liquidität wird zum zentralen Problem der Währungspolitik. Eine Rückkehr zu höheren Inflationsraten und Zinssätzen ist nicht mit einfachen Mitteln erreichbar und auch nicht wünschenswert. Statt- dessen sollte die Liquiditätshaltung selbst durch eine Gebühr belastet werden. Dadurch werden kleine und große Geldbesitzer ver- anlasst, den Umfang ihrer Liquiditätshaltung auf das für ihre Transaktionen benötigte Maß zu begrenzen: Der Hang zur Liquidität wird auch bei niedrigen Zinsen und Inflationsraten eingedämmt. Die Belastung der liquidesten Mittel (Zentralbankgeld) sollte ca. 5% p.a. betragen und möglichst tagesgenau abgerechnet werden. Sie ließe sich heute • beim Bargeld (= Zentralbankgeld in privater Hand) in die Sicherheitsstreifen der Banknoten einprogrammieren und • bei den Zentralbankguthaben der Geschäftsbanken durch schlichte Abbuchung bewerkstelligen. Auch eine Gebühren-Belastung der Bank- guthaben wäre durch Abbuchung möglich. Indem den Geschäftsbanken der Fluchtweg ins Bargeld oder in Zentralbankguthaben versperrt wird, erhalten die Notenbanken die Möglichkeit, den Leitzins, falls erforderlich, ausreichend negativ zu setzen. Die Nullzinsschranke wird überwindbar, ohne das Bar- geld abzuschaffen. Es genügt, mittels der Haltegebühr die Wertaufbewahrungsfunktion des Geldes einzuschränken. Eine solche Belastung der liquiden Mittel löst die Probleme, die die niedrigen Inflationsraten und Zinssätze mit sich bringen: • Auf den Gütermärkten würde eine Stabilisierung der gesamtwirtschaftlichen Nachfrage und damit eine Glättung der Konjunktur erreicht, zumindest aber die Gefahr einer Deflati- on gebannt. Der stabilisierte Geldstrom trägt dann den Strom der Arbeitsproduk- Warenstrom te kontinuierlich, er unterbricht ihn nicht mehr (siehe Grafik 1). Das Gesamtangebot wird nur noch durch die Arbeitsbereitschaft der Menschen und die rechtlichen und kulturellen Rahmenbedingungen begrenzt – nicht mehr durch die Gesamtnachfrage. Auch bei stabi- lem Geldwert und selbst bei einem langfristigen Realzins nahe Null kann die Wirtschaft Geldstrom dann in die Vollbeschäftigung hineinwachsen. Die Notenbanken müssen nicht weiterhin ein Inflationsziel als Sicherheitsabstand zur De- flation verfolgen, da die Liquiditätsgebühr die für die Deflation kennzeichnenden Nachfra- Grafik 1: Der Geldstrom trägt den Warenstrom geausfälle nicht mehr aufkommen lässt. Sie können jetzt gefahrlos ein Inflationsziel von +/-Null, also echte Geldwertstabilität, unmittelbar ansteuern. • Auf den Kapitalmärkten kann die Zinsstrukturkurve am kurzen Ende durch negative Leitzinsen in den negativen Bereich gezogen werden, weil die Vorliebe für Liquidität durch drohende Verluste ausreichend begrenzt wird. Die Geschäftsbanken können die Belastung ihrer liquiden Bestände in Gestalt negativer Zinsen auf die täglich fälligen Guthaben ihrer Kunden abwälzen und damit deren Ersparnisse auch bei niedrigen langfristigen Zinsen in die mittel- und langfristige Anlage drängen (siehe Grafik 2). Sparen bleibt möglich, aber nicht mehr in Geld, sondern verlustlos nur noch durch mittel- oder längerfristige Überlassung des Geldes an andere, die es für ihre Transaktio- nen benötigen. Die Veränderung des Anlegerverhaltens wird Notwendigkeit und Risiken der Fristentransformation deutlich begrenzen, den Schat- tenbanken die Liquidität entziehen, die Erfüllung von Vorgaben aus der Bankenregulierung erleichtern und die Finanzmärkte stabilisieren. 6 Juni 2/2015 · INWO

Grafik 2: Der Einfluss auf die Zinsstrukturkurve

Langfristige Geldwertstabilität sorgt auf den Kapitalmärkten für höhere Kalkulationssicherheit und Produktivität von Investitionsentschei-

dungen. Es wird überflüssig, zwischen Nominal- und Realzinsen zu unterscheiden, weil die Nominalzinsen bei Geldwertstabilität

die Realzinsen sind. Das ist nicht zuletzt für die Notenbankpolitik wichtig, weil auf nominale Zinsänderungen, wie jüngste Erfahrungen zei-

gen, deutlich stärker reagiert wird als auf Realzinsänderungen.

Die Spekulation auf den Vermögensmärkten wird weitgehend zum Erliegen kommen. Einerseits wird durch das veränderte An-

legerverhalten nicht mehr so viel Liquidität zur Verfügung gestellt. Andererseits wird die Stabilität des Preisniveaus und der Konjunktur

die Schwankungen im Wirtschaftsgeschehen deutlich reduzieren, die bisher hohe Gewinnanreize boten.

Inflation und hohe Zinsen waren nur mäßig geeignete Instrumente zur Stabilisierung der gesamtwirtschaftlichen Nachfrage und der Bereit-

schaft der Sparer zu längerfristigen Anlagen. Mit einer Haltegebühr auf Geld werden diese Unvollkommenheiten weitgehend beseitigt und

Konjunktur- und Finanzmarktstabilität deutlich verbessert. Die sozialen und verteilungspolitischen Wirkungen von Vollbeschäftigung und

niedrigen Realzinsen werden der Gesellschaft ein friedlicheres und sozial ausgewogeneres Gepräge geben, als sie es heute auf-

weist. Befreit von der Angst vor Arbeitslosigkeit wird die Gesellschaft auch eher bereit und demokratisch in der Lage sein, die ökolo-

gischen Probleme unserer Zeit durch die Setzung eines strengen Ordnungsrahmens zu bewältigen, der die Industrie zur ökologischen

Modernisierung und die Verbraucher zu den notwendigen Verhaltensänderungen veranlasst.

Die Erstunterzeichner:

Initiative für Natürliche Wirtschaftsordnung e.V., Vlado Plaga

Seminar für freiheitliche Ordnung e.V., Eckhard Behrens

Sozialwissenschaftliche Gesellschaft 1950 e.V., Prof. Dr. Dirk Löhr

Fritz Andres, Fragen der Freiheit

Andreas Bangemann, Humane Wirtschaft

Beate Bockting, FAIRCONOMY

Werner Onken, Zeitschrift für Sozialökonomie

Prof. Dr. Felix Fuders, Prof. Dr. Gerhard Senft

INWO · Juni 2/2015 7

Warum gerade Kleinsparer

von Niedrigzinsen profitieren

In letzter Zeit werden verstärkt Berechnungen zu den Auswirkungen der Niedrigzinspolitik

bzw. ersten Experimenten mit negativen Zinsen angestellt und in den Medien breit diskutiert.

Aus volkswirtschaftlicher Perspektive sind viele dieser Berechnungen irreführend, da

gesamtwirtschaftliche Zusammenhänge ausgeblendet werden.

eit Ende der neunziger Jahre die Einkommenseinbußen privater Haushal- Rechnungen werden in letzter Zeit auch von

S

befindet sich der Zinssatz auf te durch die derzeit niedrigen Zinsen auf 190 anderen Institutionen und quer durch alle Me-

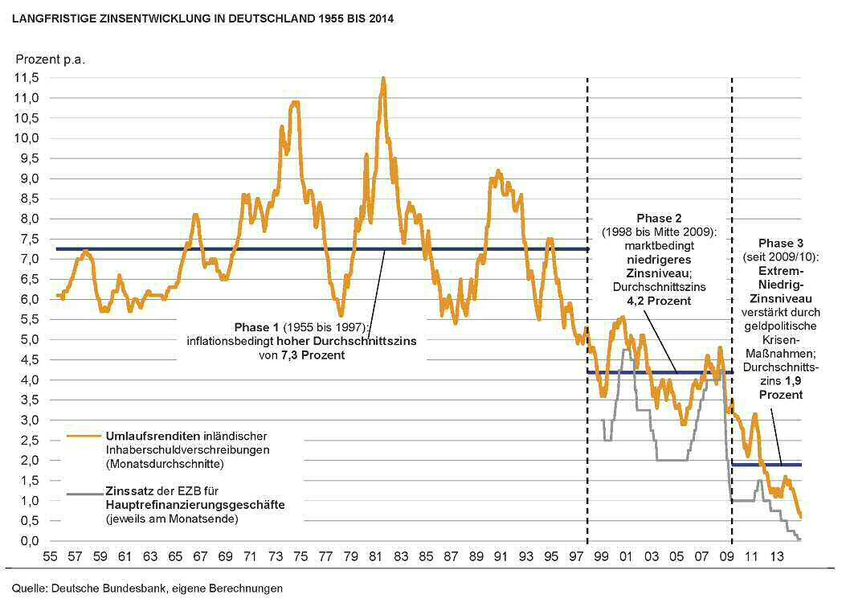

einem Sinkflug (siehe Abbil- Milliarden Euro über die letzten fünf Jahre.1 dien aufgemacht. Der Bundesverband der Ver-

dung 1). In jüngster Zeit ha- Bei 40 Millionen Haushalten ergibt das rech- braucherzentralen hält die Weitergabe von

ben die Notenbanken die Null- nerisch einen »Verlust« von 5.000 Euro je negativen Einlagenzinsen an Verbraucher

linie für Einlagen der Geschäftsbanken bei der Haushalt. Doch wie viele Haushalte hatten sogar für »rechtlich unzulässig« und »öko-

Zentralbank bereits unterschritten. Einzelne bisher auch nur annähernd Zinseinnahmen in nomisch unsinnig«.2

Banken haben sogar begonnen, Bankkun- dieser Höhe?

den bei sehr hohen Einlagesummen mit Ko- Milchmädchenrechnungen

sten zu belasten, anstatt sie mit Zinsen zu be- Dieser Summe stellt die DZ-Bank Einsparun- Doch diese Rechnungen sind unvollständig

lohnen. gen bei Darlehen in Höhe von 78 Milliarden und unterschlagen die Kreislaufzusammen-

Euro gegenüber und berechnet daraus einen hänge in einer Volkswirtschaft. Die zinsbrin-

In einer aktuellen Studie beziffert die Deut- Saldo von 112 Milliarden »Zinsverlusten« für genden Vermögen sind sehr ungleich verteilt.

sche Zentral-Genossenschaftsbank (DZ-Bank) die privaten Haushalte. Solche oder ähnliche Deshalb trifft die Entlastung von Darlehens-

8 Juni 2/2015 · INWO

Abbildung 1: Langfristige Zinsentwicklung in Deutschland 1955 bis 2014

Quelle: M. Stappel (DZ-Bank), 2015, S. 3 (Berechnungen auf Basis von Daten der Bundesbank)

kosten durch niedrigere Zinsen eher einkom- in ihren Unternehmen aufzuwenden sind – Eine wissenschaftlich fundierte Studie, die ge-

mensschwächere Haushalte, während ge- dazu gehören nicht nur Zinsen für Fremdka- genüberstellt welche Einkommensgruppen

ringere Zinseinkünfte eher die wohlhaben- pital, sondern beispielsweise auch Dividen- derzeit von den Auswirkungen der (sinken-

deren Haushalte betreffen. Nimmt man ver- den aus Aktien, die sich stets an der Verzin- den) Zinsen wie stark betroffen sind, ist uns

einfachend die vom DIW ermittelte Vermö- sung orientieren. Selbst wenn ein Unterneh- nicht bekannt. Erweist sich unsere Annahme

gensverteilung (nicht nur der Geldvermögen) men nur mit Eigenkapital operiert, müssen jedoch als zutreffend, dann profitiert die Mehr-

zum Maßstab, verfügt »gut ein Fünftel aller kalkulatorisch Zinsen als Kosten angesetzt heit der Verbraucher eher von niedrigen als

Erwachsenen […] über kein persönliches Ver- werden, da sonst das Unternehmen im Ver- von hohen Zinsen. Denn aufgrund der un-

mögen«, sieben Prozent haben sogar mehr gleich als unrentabel gelten und das Vermö- gleichen Vermögensverteilung verlieren die

Schulden als Guthaben.3 gen eher auf dem Kapitalmarkt angelegt wür- meisten Haushalte durch sinkende oder so-

de. Steigende Kapitalkosten zwingen Unter- gar negative Zinsen weniger, als sie durch hö-

Werden also die Kreditkosteneinsparungen nehmen, diese über steigende Preise zu kom- here Zinssätze bei ihren geringen Ersparnis-

einfach von den durch geringere Zinsen ent- pensieren, oder eben die Preise zu belassen sen gewinnen würden.

gangenen Zinserträgen abgezogen, wie es die und stattdessen die Lohnkosten zu senken.

DZ-Bank gemacht hat, wird damit die Realität Das Ergebnis ist in jedem Fall dasselbe: Die Wenn alle das gleiche Einkommen hätten,

verzerrt, denn die Empfänger der Zinsein- Kapitalkosten werden stets von den Ver- könnten alle den gleichen Anteil aus diesem

künfte sind regelmäßig andere als die Zahler brauchern getragen. Einkommen sparen und hätten daraus die glei-

der Kreditzinsen. chen Zinserträge. Und sie würden auf der

anderen Seite bei gleichen Konsumausga-

Was aber in der Berechnung der DZ-Bank, wie

auch in der Argumentation der Verbraucher-

zentralen völlig vergessen wird und noch 1

M. Stappel, Private Haushalte in Deutschland: Der Preis niedriger Zinsen. In: Konjunktur und Kapitalmarkt –

schwerer wiegt, ist das Folgende: Eine Research Publikation der DZ BANK AG, 2. April 2015.

2

Verbraucherzentrale Bundesverband e.V., Negative Einlagenzinsen für Verbraucher. Rechtlich unzulässig und

Verbraucher zahlen nicht nur direkt Zinsen für

ökonomisch ungerechtfertigt (Positionspapier), Berlin 12. Februar 2015, S.2.

aufgenommene Kredite. Sie zahlen auch die 3

M. Grabka und Ch. Westermeier, Anhaltend hohe Vermögensungleichheit in Deutschland. In: Vermögensver-

in den Preisen einkalkulierten Kapitalkosten, teilung. Deutsches Institut für Wirtschaftsforschung, DIW Wochenbericht, Nr. 9/2014, S. 151-164 [verfügbar

die von Warenproduzenten und Dienstleistern unter: http://www.diw.de/documents/publikationen/73/diw_01.c.438708.de/14-9.pdf].

INWO · Juni 2/2015 9

ben die gleichen Kapitalkosten an sich selbst

zahlen. Das gilt jedoch bei unterschiedlich ho-

hen Einkommen nicht mehr: Dann sparen

nämlich diejenigen mit niedrigem Einkommen

wenig und jene mit hohem Einkommen viel.

Diejenigen mit niedrigem Einkommen erhal-

ten dadurch viel weniger Zinseinkünfte als sie

selbst Zinsen bezahlen. Bei den hohen Ein-

kommen ist es umgekehrt.

Einkommensabhängiges Sparen

Ein Blick in die vom DIW berechneten ein-

kommensabhängigen Sparquoten zeigt, dass

durchschnittlich erst ab einem Haushaltsein-

kommen von mehr als 1.500 Euro pro Monat

mit dem Sparen begonnen wird.4 Man be-

achte, dass wir uns schon im vierten Dezen-

til befinden: Das bedeutet, etwa ein Drittel

der Haushalte kann aus dem laufenden Ein-

kommen gar nicht ansparen, sondern »ent-

spart« oder verschuldet sich laufend (siehe

Abbildung 2).

Die vielen Haushalte mit niedrigen Einkom-

men sparen wenig und haben deshalb ge-

ringe Zinserträge – die wenigen mit hohen

Einkommen sparen hingegen viel und haben

dadurch hohe Zinserträge. Die Erträge der

wenigen sind die Kosten der vielen anderen. Abbildung 2: Haushaltsnettoeinkommen und Sparquoten nach Einkommensgruppen

Quelle: E. Klär und J. Slacalek (DIW), 2006, S. 541

»Mit der Panikmache über Unternehmen bei niedrigeren Kapitalkosten teressen jener Haushalte, die am wenigsten

höhere Löhne bezahlen, anstatt die Preise zu Unterstützung benötigen, nämlich der be-

sinkende Zinsen vertritt senken, dann hätten die Verbraucher eben- sonders Vermögenden und Spitzeneinkom-

falls mehr Geld für ihre Konsumausgaben – mensbezieher.

man die Interessen jener

der wirtschaftliche Effekt für die Haushalte

Haushalte, die am wäre in jedem Fall der gleiche. In ihren volkswirtschaftlichen Betrachtun-

gen sollten sie die Haushalte nicht nur als

wenigsten Unterstützung Panikmache ungerechtfertigt Sparer, sondern auch als Verbraucher und Ar-

benötigen, nämlich der Wir nehmen überschlägig an, dass wahr- beitseinkommensbezieher erfassen und ein-

scheinlich bis zu 80 Prozent aller Verbraucher kalkulieren. Nur mit Hilfe einer solchen ganz-

besonders Vermögenden mehr Zinsen indirekt über ihre Konsumaus- heitlichen Perspektive ist zu ermitteln, wie

und Spitzeneinkommens- gaben zahlen, als sie über Zinserträge direkt sich ein fallender Zinssatz für die Mehrzahl

einnehmen. Eine nicht unerhebliche Anzahl der Haushalte sowie für die Volkswirtschaft

bezieher.« verschuldeter Haushalte zahlt außerdem über als Ganzes tatsächlich auswirkt.

direkte Zinszahlungen deutlich mehr, als sie

direkt einnimmt. Nur ein kleiner Teil von ver- Gerade die Genossenschaftsbanken und Ver-

mutlich weniger als zehn Prozent aller Haus- braucherzentralen täten gut daran, diese

Sinken die Zinsen und somit die Kapitalkosten halte nimmt über Zinsen mehr ein, als sie Zusammenhänge noch einmal eingehender

der Unternehmen, können diese ihre Kosten- über Konsumausgaben zahlen – manche so- zu untersuchen, um ihrem Auftrag gerecht zu

senkung entweder durch höhere Löhne oder gar ein Vielfaches davon. Nur für diese ver- werden und die Interessen der Kleinsparer

durch niedrigere Verkaufspreise an die Kon- mögenden Haushalte bringen niedrige Zins- und Verbraucher glaubwürdig zu vertreten.

sumenten weitergeben. Aus der Sicht des Spa- sätze unter dem Strich »Verluste« – genau- Wer sonst? z

rers erscheint zwar ein höherer Zinssatz reiz- er gesagt: weniger hohe Zinsgewinne.

voll. Aus Konsumentensicht senkt dagegen ein Thomas Seltmann und Ferdinand Wenzlaff

niedrigerer Zinssatz die Kosten der Unter- Fazit: Mit der Panikmache über sinkende Die Autoren sind Mitglieder der Wissen

nehmen und damit indirekt über die Preise die Zinsen vertreten Genossenschaftsbanken und schaftlichen Arbeitsgruppe Nachhaltiges

Kosten für den eigenen Konsum. Würden die Verbraucherzentralen somit eigentlich die In- Geld. www.geld-und-nachhaltigkeit.de

4

E. Klär, Erik und Jirka Slacalek, Entwicklung der Sparquote in Deutschland – Hindernis für die Erholung

der Konsumnachfrage. DIW Wochenbericht, Nr. 40/2006, S. 537-543 [pdf verfügbar unter:

http://www.diw.de/documents/publikationen/73/44729/06-40-1.pdf]

10 Juni 2/2015 · INWOBald kein gesetzliches Zahlungsmittel mehr?

Das Geld als gesetzliches Zahlungsmittel und öffentliche Infrastruktur wird immer mehr in Frage

gestellt. Elektronische Zahlungsmittel sind im Vormarsch. Wir brauchen neue Antworten auf die

technologische Entwicklung.

n den USA haben einzelne Firmen langt der Staat schon

I begonnen, ihre Mitarbeitenden teil-

weise in Bitcoins zu bezahlen. Da-

bei handelt es sich um ein privates,

sehr unsicheres Zahlungsmittel mit

einem sehr begrenzten Einsatzbereich. Google

heute, dass die Steuern

wenn immer möglich mit

privat geschaffenem Ban-

kengeld und nicht mit ei-

nem gesetzlichen, staat-

und andere Grosskonzerne prüfen die Schaf- lichen Zahlungsmittel be-

fung eigener elektronischer Zahlungsmittel. Im glichen werden. Auch ha-

Weiteren ist in Dänemark vorgesehen, dass ben Geschäftsbanken ge-

kleinere Firmen und Läden nicht mehr ver- genüber Grosskunden

pflichtet sind, Bargeld an Zahlung zu nehmen. den Umtausch von unsi-

Auch in der Schweiz und Deutschland wird sich cherem Buchgeld in ge-

das Zahlen über das Smartphone längerfristig setzliche Zahlungsmittel

durchsetzen. Münzen und Noten werden im- schon verweigert. Die Ab-

mer seltener verwendet. Was hat es für Fol- hängigkeit des Einzelnen

gen, wenn das Bargeld als einziges gesetzlich vom privat produzierten

anerkanntes Zahlungsmittel immer mehr an Zahlungsmittel der Ban-

Bedeutung verliert? ken wird immer grösser.

In dieser Situation müss- Müsste es nicht eigentlich einen gesetzlichen Anspruch auf ein Bankkonto

Giralgeld ist kein gesetzliches te es eigentlich einen ge- mit gesetzlichen Zahlungsmitteln geben, wenn die Bargeldzahlung

Zahlungsmittel setzlichen Anspruch auf immer weiter zurückgedrängt wird?

In der Schweiz sind Geldschulden gemäss Art. ein Bankkonto mit ge-

84 des Obligationenrechts in gesetzlichen Zah- setzlichen Zahlungsmitteln geben – aber ein tung des Bargeldes wird sich diese Tendenz

lungsmitteln der geschuldeten Währung zu be- solches ist nirgends vorgesehen. noch verstärken. Es ist deshalb an der Zeit,

zahlen. Gesetzliche Zahlungsmittel, welche den dass diese Zusammenhänge überprüft werden.

BürgerInnen und Unternehmen zur Verfügung Geldschöpfungsgewinne für wen? Es liegt auf der Hand, dass auch das elektro-

stehen, sind aber nur die Münzen und Bank- Es kommt hinzu, dass aus der Herstellung der nische Geld auf unseren privaten Bankkonten

noten (rund 10% der Geldmenge M1). Das Münzen dem Bund und aus der Bereitstellung als gesetzliches Zahlungsmittel anerkannt wer-

gebräuchlichste Zahlungsmittel, das elektro- der Noten der Nationalbank jährlich beachtli- den müsste. Dies setzt aber voraus, dass auch

nische Buch- oder Giralgeld auf unseren Bank- che Gewinne in Millionenhöhe anfallen, die dieses Geld von der Nationalbank ausgegeben

konten, ist jedoch kein gesetzliches Zahlungs- letztlich der Allgemeinheit zu Gute kommen. und garantiert wird. Ende des 19. Jhds. wur-

mittel. Diese Kontoguthaben sind nur ein Ver- Mit dem Verschwinden des Bargeldes werden de das Monopol für die Ausgabe von Bankno-

sprechen der einzelnen Bank, die Guthaben auf auch diese Gewinne immer geringer. Hingegen ten der Nationalbank übertragen, jetzt sollte

Wunsch in gesetzliche Zahlungsmittel umzu- wird das von den Banken produzierte Buchgeld dies auch beim Buchgeld geschehen. Das ist

tauschen. Dieses elektronische Banken-Buch- an Bedeutung gewinnen und damit auch die Ziel der Vollgeld-Initiative (s. S. 20).

geld ist allerdings nur ein minimal gedeckter Vorteile aus dieser Geldherstellung, welche vor- Im Gegensatz zur oft gehörten Behauptung

Anspruch, denn die gesetzliche Mindestreser- wiegend den Banken und teilweise auch ihren handelt es sich bei diesem Vorgang nicht um

ve-Vorschrift an gesetzlichen Zahlungsmitteln Kunden zufallen. Es sei nicht verschwiegen, eine Umkrempelung des Finanzsystems, son-

liegt in der Schweiz lediglich bei 2,5%. Geht dass ein kleiner Teil dieser »Geldherstellungs- dern um eine notwendige Antwort auf die tech-

eine Bank in Konkurs, werden diese elektroni- gewinne« in Form von Steuern auch die All- nologische Entwicklung.

schen Versprechen (Guthaben) auf gesetzliche gemeinheit erreichen. Aber erst nachdem die

Zahlungsmittel wertlos, weil sie in der Bilanz Banken die Ansprüche ihrer Kader (Boni) und Geld ist keine Ware

und somit Bestandteil der Konkursmasse der Aktionäre (Dividenden) bedient haben. Dies Mit dem Aufkommen privater Gelder wie Bit-

Banken sind. Es gibt zwar eine gesetzliche wird deutlich, wenn man die Steuerleistungen coins usw. wird sich die Frage der monetären

Einlagensicherung, welche aber völlig ungenü- der Grossbanken betrachtet: Obwohl sie seit und nationalen Hoheit noch viel stärker stel-

gend ist: Trotz der 100.000 CHF-Garantie sind 2008 kaum oder gar keine Steuern bezahlten, len. Es ist deshalb unabdingbar, dass sich Öf-

damit gesamthaft nur 1,4 % der Einlagen ge- wurden weiterhin beachtliche Boni und Divi- fentlichkeit und Politik mit diesen dringlichen

sichert, weil die maximale Versicherungssum- denden ausbezahlt. Fragen befassen. Geld ist keine Ware, deren

me auf 6 Milliarden beschränkt ist. Das Geld- und Währungswesen – obwohl in Herstellung den Banken überlassen werden

Mit dem Verschwinden des Bargeldes wird dem der Bundesverfassung in Artikel 99 dem Bund kann. Geld ist eine Errungenschaft der ge-

Normalbürger somit bald kein gesetzliches Zah- übertragen – wurde in der Vergangenheit of- samten Gesellschaft und sollte somit Teil der

lungsmittel mehr zur Verfügung stehen. Die fensichtlich zu stark den privaten Banken über- öffentlichen Infrastruktur sein. z

Absurdität des heutigen Systems wird immer lassen. Mit dem Aufkommen der neuen Techno- Reinhold Harringer,

offensichtlicher: Selbst vom Steuerzahler ver- logien und der weiter abnehmenden Bedeu- Dr. oec. und Mitglied Vollgeld-Initiativkomitee

INWO · Juni 2/2015 11Update des

monetären Betriebssystems

Innovation ist Normalität. Ein Bugfix des monetären Betriebssystems verbessert die Software,

die uns als Leistungsverrechnungssystem über Raum und Zeit dienen soll.

us der Theorie optimaler Wirt-

A

schaftsprozesse wird eine neue

Geldpolitik für ein stabiles, effi-

zientes, nachhaltiges und ge-

rechtes Geldsystem entwickelt.

Optimierung bedeutet, mit minimalem Auf-

wand eine maximale Wirkung zu erzielen.

Mit der kritischen Synthese verschiedener An-

sätze verändern sich gewohnte Sichtweisen

und es eröffnen sich neue Handlungsper-

spektiven.

Optimales Wachstum

Die goldene Regel der Kapitalakkumulation

(Allais-Theorem) liefert eine notwendige Be-

dingung für einen optimalen Wachstumspfad:

Das reale Zinsniveau muss sich an die Wachs-

tumsrate des Kapitalstocks anpassen.1 Unter

Wettbewerbsbedingungen sorgen die Markt-

kräfte dafür, dass sich das Wachstumsopti-

mum von selbst einstellt.2

Portfoliogleichgewicht

So wie der Joker mehr wert ist als die ande-

ren Spielkarten, so beinhaltet das Geld ne-

ben seinem Tauschwert einen besonderen

Tauschbarkeitswert, der als Liquidität be-

zeichnet wird.3 In einem allgemeinen Port-

foliogleichgewicht muss das Zinsgefälle zwi-

schen langfristigen und kurzfristigen Zins-

sätzen der Liquiditätsprämie des Geldes ent-

sprechen.4

»Wer den Liquiditätsnutzen

hat, trägt auch die

Liquiditätskosten!«

Optimale Zinsstruktur

Das optimale langfristige Zinsniveau und

das optimale Zinsgefälle bilden zusammen ei-

ne optimale Zinsstruktur (Abb. 1):5

Wachstumsoptimum:

Zinsniveau = Wachstumsrate

Portfoliogleichgewicht:

Zinsgefälle = Liquiditätsprämie

Für das kurzfristige Ende der Zinsstruktur be-

rechnet sich daraus ein optimaler Bargeld-

zinssatz:6

12 Juni 2/2015 · INWOoptimal in eine Sättigung hinein- Geldmenge: Geldmengenwachstum =

bremsen. Mit einem optimalen Wirtschaftswachstum

Bargeldzins lassen sich alle Opti- Geldumlauf:

mierungskriterien erfüllen. Umlaufgeschwindigkeit = const.

Geldwertstabilität: Inflationsrate = 0

Prozessmusterwechsel Falls nötig, existiert mit der Offenmarktpoli-

In der Sättigungsphase werden tik ein weiteres Instrument zur Feinsteuerung

die Leitzinsen der Zentralbank der Geldmenge. Die Geldmenge will so gere-

vollständig als Geldnutzungsge- gelt werden, oder will sich selbst so regeln,

bühren an die aktuellen Geldhal- dass die Kaufkraft des Geldes stabil bleibt.

ter durchgereicht, als Negativ- Wohlfahrtsverluste durch Inflation oder De-

zins auf Bargeld und Girokonten. flation sind unerwünscht.

Wer den Liquiditätsnutzen hat,

trägt auch die Liquiditätskosten:7 Mindestreserve und Vollgeld

Nullwachstum: Die Giralgeldschöpfung der Geschäftsbanken

Bargeldzinssatz = – Leitzinssatz wird durch die Mindestreservepolitik der Zen-

Abb. 1: Optimale Zinsstruktur tralbank beschränkt. Die Mindestreservesät-

Geldwertstabilität ze werden so weit hochgefahren, bis die Geld-

Optimale Zinsstruktur: Bargeldzinssatz = Die Geldnachfrage ist abhängig vom Volksein- menge keine Blasen mehr werfen kann, nöti-

Wachstumsrate – Liquiditätsprämie kommen und vom Zinsgefälle. In einem allge- genfalls bis hin zu einem Vollgeld bei 100%.9

Wenn die Wachstumsrate in einer Sättigungs- meinen Portfoliogleichgewicht wird das Zins- Aus Sicht der Wohlfahrtstheorie ist es aller-

phase unter die Liquiditätsprämie des Gel- gefälle konstant und die Geldnachfrage da- dings weniger wichtig, wer letztlich das Geld

des absinkt, wird der optimale Bargeldzins- mit zinsunabhängig. Als Funktion des Volks- emittiert. Entscheidend ist, dass die Erträge

satz negativ: einkommens wird sich die nachgefragte Geld- und Kosten der privaten Geldproduktion op-

Nullwachstum: menge an die Wirtschaftsleistung anpas- timal verteilt werden. Eine Erweiterung des

Bargeldzinssatz = – Liquiditätsprämie Wohlfahrtsoptimums auf die private Buch-

geldschöpfung liefert zu einem gegebenen

Wohlfahrtsoptimum Mindestreservesatz einen optimalen Mindest-

Die Wohlfahrtstheorie bringt die privaten und

»Zinskosten werden zu reservezinssatz:10

sozialen Interessen der Geldnutzung und Liquiditätskosten, wirken Mindestreservepolitik: Mindestreservezins-

Geldproduktion zu einem optimalen Ausgleich. satz = – Leitzinssatz / Mindestreservesatz

Das private Wohlfahrtsoptimum ist identisch

als Umlaufantrieb des Damit wird das Giralgeld dem Zentralbank-

mit dem Portfoliooptimum. Um das soziale Geldes und minimieren geld gleichgestellt, weil es für die Geschäfts-

Wohlfahrtsoptimum zu erreichen, müssen die banken die gleichen Kosten verursacht wie ei-

Leitzinsen der Zentralbank der Liquiditäts- sich damit selbst.« ne Refinanzierung bei der Zentralbank. Inso-

prämie entsprechen. Der soziale Grenzertrag fern ist die Abgabe auf Mindestreserven eine

der Geldproduktion und der private Grenz- vollwertige Alternative zum Vollgeld. An die-

nutzen der Geldnachfrage halten sich gera- sen. Ein hinreichendes Zinsgefälle sorgt für ser Stelle kann man aber auch auf die Ban-

de die Waage: eine konstante Umlaufgeschwindigkeit des ken zugehen und sie mit einem Bonus be-

Wohlfahrtsoptimum: Geldes. Gemäß der Quantitätsgleichung des lohnen, wenn sie sich auf eine neue Geldpo-

Leitzinssatz = Liquiditätsprämie Geldes bleibt unter diesen Umständen das all- litik einlassen.

gemeine Preisniveau konstant:8

Optimale Zinspolitik

Aus dem Wachstumsoptimum, dem Portfolio-

optimum und dem Wohlfahrtsoptimum er-

1

gibt sich unmittelbar eine optimale Zinspoli- Allais, M. (1947): Économie et intérêt. 2. Aufl., Imprimerie Nationale, Paris 1998.

Phelps, E.S. (1961): The Golden Rule of Accumulation: a Fable for Grothmen. American Economic Review

tik (Abb. 2): 51, S. 638-643.

Refinanzierungspolitik: Weizsäcker, C.C. von (1962): Wachstum, Zins und optimale Investitionsquote. Mohr, Tübingen.

Leitzinssatz = Liquiditätsprämie Solow, R.M. (1971): Wachstumstheorie. Vandenhoeck & Ruprecht, Göttingen.

2

Huth, T. (2001): Die Goldene Regel als Wettbewerbsgleichgewicht. Ein Versuch über Keynes. Duncker &

Geldordnungspolitik: Bargeldzinssatz =

Humblot, Berlin.

Wachstumsrate – Leitzinssatz Huth, T. (2002): Zinssatz und Wachstumsrate in der Marktwirtschaft. Zeitschrift für Sozialökonomie 133,

Die ganze Zinsstruktur atmet mit dem Wirt- S. 7-13.

3

schaftswachstum (Abb. 1). Während sich Keynes, J.M. (1936): The General Theory of Employment, Interest and Money. Macmillan, London.

4

Löhr, D. & Jenetzky, J. (1996): Neutrale Liquidität. Zur Theorie und praktischen Umsetzung. Peter Lang

der Bargeldzins variabel an die Wachstums- Europäischer Verlag, Frankfurt.

bedingungen anpasst, ist der Leitzins kon- Löhr, D. (2000): Konsequente Neutralisierung der Liquiditätsprämie des Geldes – eine portfoliotheoretische

stant, insofern die Liquiditätsprämie als kon- Sichtweise. Zeitschrift für Sozialökonomie 124, S. 16-24.

5

Olah N., Huth T. & Löhr D. (2010): Geldpolitik mit optimaler Zinsstruktur. Zeitschrift für Sozialökonomie

stant angesehen werden kann. Der optima- 164-165, S. 13-22.

le Bargeldzinssatz bestimmt, wie die Zinskos- 6

Walsh, C.E. (2003): Monetary Theory and Policy. 2. Aufl., MIT Press, Cambridge.

7

ten auf Geldhalter und Kreditnehmer aufge- Suhr, D. & Godschalk, H. (1986): Optimale Liquidität. Fritz Knapp Verlag, Frankfurt a. M.

8

Fisher, I. (1911): The Purchasing Power of Money. Its Determination and Relation to Credit, Interest and

teilt werden. In einer Wachstumsphase ist Crises. Macmillan, New York.

Liquidität billig und Kredit teuer, in einer Sät- Huth, T. (2008): Die Quantitätstheorie des Geldes. University of Lüneburg, Working Paper Series in Econo-

tigungsphase ist dagegen Liquidität teuer und mics 79.

9

Fisher, I. (1935): 100% Money. Adelphi, New York.

Kredit billig. Einerseits sollen die volkswirt-

Löhr, D. (2011): Vollgeld, Freigeld, Assetpreisinflation. Zeitschrift für Sozialökonomie 168-169, S. 40-54.

schaftlichen Transaktionskosten minimiert 10

Löhr, D. (2005): Zur Umlaufsicherung von Buchgeld – Eine kurze Kritik an entsprechenden Vorschlägen.

werden, andererseits soll der Zins das System Zeitschrift für Sozialökonomie 147, S. 30-32.

INWO · Juni 2/2015 13Stabilität der Regelung

Das optimale Zinsgefälle wirkt wie ein Tiefpass,

der spekulative Schwankungen und Um-

schichtungen zwischen kurzfristigen und län-

gerfristigen Anlageformen dämpft. Wenn das

optimale Zinsniveau mit zunehmender Sätti-

gung absinkt, wird ein Hochpass wirksam, der

als »Gleichstromsperre« das weitere expo-

nentielle Anwachsen der Zinsströme verhin-

dert. Die Kombination aus Hochpass und Tief-

pass bildet einen Bandpass im Geldstrom, der

die Signalanteile herausfiltert, die zur Instabi-

lität bzw. Schwingneigung führen können.

Konjunkturzyklen, die aus monetären Schwab-

belmassen entstehen, werden gedämpft.

Optimale Einkommensverteilung

Mit dem Allais-Theorem wird eine zusätzli-

che Gleichung in die makroökonomischen Mo-

delle eingeführt, wodurch nun auch eine op-

timale Verteilung des Volkseinkommens fest-

gelegt ist, die sich ebenfalls im Wettbewerbs-

gleichgewicht realisiert:13

Volkseinkommen =

Arbeitseinkommen + Kapitaleinkommen

Arbeitseinkommen =

Lohnniveau ⋅ Arbeit = Konsum

Kapitaleinkommen =

Zinsniveau ⋅ Kapital = Investition

Abb. 2 Optimale Geldpolitik

Der optimale Wachstumspfad ist dadurch cha-

rakterisiert, dass mit möglichst wenigen In-

Attraktorregelung vestitionen möglichst viele Konsumgüter her-

Um optimale geldordnungspolitische Rah- abzuwürgen, oder mit zu niedrigen Leitzin- gestellt werden. Den Konsum im Verhältnis

menbedingungen für effiziente Marktprozes- sen zwar die Wirtschaftsaktivität zu fördern, zur Investition zu maximieren bedeutet nun

se zu schaffen und Finanzkrisen in Zukunft dabei aber gleichzeitig der Inflation Vorschub auch, das Arbeitseinkommen zu maximieren

wirksam und nachhaltig zu verhindern, über- zu leisten und Spekulationsblasen zu begün- und das Kapitaleinkommen zu minimieren. Es

nimmt die Zentralbank mit einer innovativen stigen. Jenseits jeder Wachstums- oder gibt also ein von der Entwicklung des Kapital-

Geldpolitik die Kontrolle über die Geldschöp- Schrumpfungsideologie wird Nullwachstum stocks abhängiges optimales Zinsniveau und

fung, die Geldmenge, den Geldumlauf, die ein erlaubter und stabiler Systemzustand. damit ein legitimes Kapitaleinkommen, das

Zinsstruktur und das Preisniveau (Abb. 2). im Idealfall allein durch die Marktkräfte mini-

Die Kontrolle erfolgt indirekt über Selbstre-

gelungsmechanismen; die Geldmenge bleibt

11

weiterhin endogen. Geregelt werden nicht die Daunicht, W.J. (1996): Neural Networks for the Control of Posture and Locomotion. In: Neuroprosthetics –

from Basic Research to Clinical Application. A. Pedotti, M. Ferrarin, J. Quintern, R. Riener (eds.), Springer

Prozesse direkt, sondern die Parameter des Verlag, Berlin.

Attraktors.11 In erster Linie wird dafür gesorgt, Olah, N. (2001): Das Reafferenzprinzip als Kompensationsstrategie in der Kybernetik. Fortschritt-Berichte

dass das gesamtwirtschaftliche Gleichge- VDI, Reihe 8, Nr. 899, VDI-Verlag, Düsseldorf.

12

Goodfriend, M. (2000): Overcoming the Zero Bound on Interest Rate Policy. Journal of Money, Credit and

wicht, das Wachstumsoptimum, das Portfo-

Banking 32(4), S. 1007–1035.

liooptimum und die Kaufkraftstabilität des Gel- Buiter, W. & Panigirtzoglou, N. (2003): Overcoming the Zero Bound on Nominal Interest Rates with

des auch tatsächlich einen stabilen Attraktor Negative Interest on Currency – Gesell’s Solution. The Economic Journal 113 (490), S. 723-746.

der Systemdynamik bilden. Mit minimalem Levy, M., Levy, H. & Edry, A. (2003): A Negative Equilibrium Interest Rate. Financial Analysts Journal 59.2,

S. 97–109.

Regulierungsaufwand soll eine möglichst gute Pavlic, D. (2009): A Negative Nominal Interest Rate – Application and Implementation. Université Paris

Selbstregelung erreicht werden. Sorbonne Panthéon, Paris.

Mankiw, N.G. (2009): It May Be Time for the Fed to Go Negative. New York Times, 18. April 2009.

13

Wirksamkeit der Geldpolitik Huth, T. (2001): Die Goldene Regel als Wettbewerbsgleichgewicht … a.a.O.

14

Suhr, D. (1988): Der Kapitalismus als monetäres Syndrom. Aufklärung eines Widerspruchs in der

Mit der Aufrechterhaltung einer ausreichend Marxschen Politischen Ökonomie. Campus Verlag, Frankfurt/NewYork.

15

normalen Zinsstruktur auch bei Nullwachs- Huth, T. (2001): Die Goldene Regel als Wettbewerbsgleichgewicht … a.a.O.

16

Hayek, F.A. von (1933): Über neutrales Geld. Zeitschrift für Nationalökonomie IV, S. 659-661.

tum (oder gar Schrumpfung) kann eine Liqui- Suhr, D. (1994) Netzwerk Neutrales Geld - Eine kritische Analyse des herkömmlichen Geldes und das

ditätsfalle bei niedrigen Zinsen nicht mehr Konzept einer Finanzinnovation für neutrales Geld. Fragen der Freiheit 228, S. 32-64.

auftreten. Die Wirksamkeit der Geldpolitik Olah, N. (2001): Neutrale Liquidität als Finanzinnovation. Zeitschrift für Sozialökonomie 129, S. 25-32.

Olah, N. (2001): Gerechtigkeit ist wettbewerbsfähig! Neutrales Geld als innovative Finanzdienstleistung.

ist auch an der »Nullzinsschranke« noch si- In: Chancengleichheit, Sozialpartnerschaft, Gerechtigkeit – Werte mit Zukunft? Büchergilde Gutenberg,

chergestellt.12 Damit ist ein Ausweg gefun- Frankfurt a.M.

17

den aus dem grundlegenden Dilemma der Suhr, D. (1983): Geld ohne Mehrwert. Entlastung der Marktwirtschaft von monetären Transaktionskosten.

Fritz Knapp Verlag, Frankfurt a.M.

Zentralbankpolitik, mit zu hohen Leitzins- 18

Löhr, D. (1992): Europäische Zentralbank - Europäische Währungsunion: Das Ende der Stabilitätskultur.

sätzen zwar die Währung stabil halten zu kön- Zeitschrift für Sozialökonomie 93, 3-20.

nen, gleichzeitig aber den Wirtschaftsmotor Löhr, D. (1998): Der Euro: Niederlage der Vernunft. Zeitschrift für Sozialökonomie 117, 21-34.

14 Juni 2/2015 · INWOSie können auch lesen