DER SCHWEIZER STIFTUNGSREPORT 2012 - CEPS Forschung und Praxis - Band 06

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

CEPS Forschung und Praxis – Band 06

DER SCHWEIZER STIFTUNGSREPORT 2012

Beate Eckhardt

SwissFoundations, Verband der Schweizer Förderstiftungen

Prof. Dr. Dominique Jakob

Zentrum für Stiftungsrecht, Universität Zürich

Prof. Dr. Georg von Schnurbein

Centre for Philanthropy Studies (CEPS), Universität Basel

CEPS Forschung und Praxis – Band 06

Der Schweizer Stiftungsreport 2012

Beate Eckhardt

SwissFoundations, Verband der Schweizer Förderstiftungen

Prof. Dr. Dominique Jakob

Zentrum für Stiftungsrecht, Universität Zürich

Prof. Dr. Georg von Schnurbein

Centre for Philanthropy Studies (CEPS), Universität Basel

STIFTUNGSREPORT 2012 Der Schweizer Stiftungsreport 2012 Beate Eckhardt Dominique Jakob Georg von Schnurbein Der Schweizer Stiftungsreport wird jährlich von Beate Eckhardt, Geschäftsführerin SwissFoundations, Prof. Dr. Dominique Jakob, Leiter Zentrum für Stiftungsrecht an der Universität Zürich, und Prof. Dr. Georg von Schnurbein, Leiter Centre for Philan- thropy Studies (CEPS) der Universität Basel, publiziert. Er enthält aktuelle Zahlen, Fakten und Trends und soll zu einer besseren Wissensgrundlage im Stiftungswesen beitragen. Der Report steht unter www.stiftungsreport.ch in deutscher und franzö- sischer Sprache kostenlos zum Download zur Verfügung. Centre for Philanthropy Studies (CEPS) Das Forschungs- und Weiterbildungszentrum für Philanthropie und Stiftungswesen wurde 2008 auf Initiative von SwissFoundations an der Universität Basel gegründet. Mit seinen interdisziplinären Aktivitäten will das CEPS das Grundlagen- und Transfer- wissen über Philanthropie verbessern. Seine Weiterbildungs- und Beratungsangebote bieten direkten Nutzen für Stiftungen und andere Non-Profit-Organisationen. www.ceps.unibas.ch SwissFoundations 2001 gegründet, vereinigt SwissFoundations die gemeinnützigen Förderstiftungen der Schweiz und gibt ihnen eine starke und unabhängige Stimme. Das Netzwerk steht grossen wie kleinen, regional wie international tätigen Stiftungen mit Sitz in der Schweiz oder Liechtenstein offen. SwissFoundations fördert und unterstützt den Erfahrungsaustausch, die Transparenz und die Professionalität in der Schweizer Stif- tungslandschaft. Damit trägt der Verband zu einem wirkungsvollen und nachhaltigen Einsatz von Stiftungsmitteln bei. www.swissfoundations.ch Zentrum für Stiftungsrecht Das Zentrum für Stiftungsrecht wurde 2008 von Prof. Dr. Dominique Jakob als Forschungsstelle an der Universität Zürich gegründet. Es dient der Förderung von Lehre und Forschung im themenrelevanten Bereich und bildet eine Kommunikations- plattform für Wissenschaft, Stiftungspraxis,Wirtschaft und Politik. Inhaltlich blickt es auf gemeinnützige sowie privatnützige Stiftungsarten und bezieht ausländische Rechtsformen sowie internationale Entwicklungen mit ein. www.zentrum-stiftungsrecht.uzh.ch 4

VORWORT

Vorwort

Für eine erfolgreiche und effektive Entfaltung sind Stiftungen auf Konstanz im Um-

feld angewiesen. Verlässliche rechtliche Rahmenbedingungen und eine stabile Wirt-

schaftsentwicklung sind bis heute wesentliche Faktoren für die positive Entwick-

lung des Schweizer Stiftungswesens. Auch im vergangenen Jahr sind wieder 374

neue Stiftungen gegründet worden, und der Stiftungssektor ist damit weiter gewach-

sen. Dieser erfreuliche Trend kann aber nicht darüber hinwegtäuschen, dass sich

das Stiftungswesen in einem Umbruch befindet. Daran haben die Veränderungen

im Umfeld einen nicht unerheblichen Anteil. Die Situation an den Finanzmärkten

strahlte in den letzten Jahren alles andere als Konstanz aus. Förderstiftungen, die

auf regelmässige und anhaltende Erträge angewiesen sind, sind gefangen zwischen

Skylla und Charybdis: Entweder passen sie das Fördervolumen den geringeren Er-

trägen an, wodurch die Handlungsfähigkeit der Stiftung mittelfristig eingeschränkt

wird, oder die Stiftungen greifen ihre Vermögen an, um den Ertragsausfall zu kom-

pensieren. Damit schwinden die Chancen, jemals wieder auf den Kapitalumfang vor

der Krise zu kommen. Es stellt sich aber die Frage, ob dies überhaupt notwendig ist?

Unzweifelhaft erfordert die Volatilität der Märkte ein Umdenken bei den Stiftungen.

Auf der Suche nach Alternativen zu Kapitalerhalt und rein renditeorientierter An-

lage werden immer häufiger neue Ansätze wie Dachstiftungen, Verbrauchsstiftung

oder Mission-related Investing diskutiert. Auch ist die Vermögensanlage neu ins

Blickfeld der Verantwortlichen gerückt. Anlagereglemente, Rechnungslegung und

Revision sind zu wichtigen Instrumenten der Stiftungsarbeit geworden.

Aber nicht nur die Finanzmärkte haben Stifter und Stiftungsräte im vergangenen

Jahr beschäftigt. Neben den laufenden parlamentarischen Initiativen, die das Stif-

tungswesen betreffen, wurde mit grossem Interesse auch die Ausgliederung der

Stiftungsaufsichten in öffentliche Anstalten verfolgt. Die Politik hat anhand

weniger Einzelfälle die Arbeit der Stiftungsaufsichten über einen Leisten geschla-

gen; die Stiftungsaufsichten geniessen aber innerhalb des Sektors generell einen

guten Ruf. Wie eine erste Bestandsaufnahme in unserem Stiftungsreport zeigt, kann

die aktuelle Situation allenfalls als Übergangslösung bezeichnet werden. Da die

Ausgliederung nur zwingend für die Aufsichtsbehörden der BVG-Stiftungen ge-

schehen musste, wurde mit den Aufsichten der klassischen Stiftungen sehr un-

terschiedlich verfahren.

Der diesjährige Schweizer Stiftungsreport lotet in mehrfacher Hinsicht die Grenzen

des Stiftungswesens aus. Erstens wird über die Entwicklung jenseits der Schweizer

Grenzen berichtet, insbesondere über den Stand des europäischen Stiftungsstatuts,

aus dem einmal die Fundatio Europaea werden soll. Darüber hinaus werden mit Im-

pact Investing und Corporate Philanthropy zwei Themen ausführlich behandelt, bei

denen Stiftungen eine wesentliche Rolle spielen (können), deren Entwicklung aber

zunächst unabhängig vom Stiftungswesen verlaufen ist. Gerade die sogenannten

Corporate Foundations stehen immer wieder im Blickfeld der Öffentlichkeit und

unterliegen besonderen Gestaltungskriterien.

Neben den Gastbeiträgen und Interviews bietet der Schweizer Stiftungsreport in

bewährter Manier aktuelle Daten, Fakten und Rechtsentscheide zum Schweizer Stif-

tungswesen sowie eine Übersicht zu Veranstaltungen und Publikationen im ver-

gangenen Jahr.

Wir wünschen Ihnen eine anregende und informative Lektüre!

Beate Eckhardt, lic. phil. I, MScom

Prof. Dr. Dominique Jakob

Prof. Dr. Georg von Schnurbein

5STIFTUNGSREPORT 2012

Impressum: Centre for Philanthropy Studies (CEPS), Universität Basel

SwissFoundations, Verband der Schweizer Förderstiftungen

Zentrum für Stiftungsrecht, Universität Zürich

Layout: aplus caruso kaeppeli gmbh

ISBN: 978-3-9523659-5-3

© Beate Eckhardt, SwissFoundations, Verband der Schweizer Förderstiftungen / Prof. Dr. Dominique Jakob,

Zentrum für Stiftungsrecht, Universität Zürich / Prof. Dr. Georg von Schnurbein, Centre for Philanthropy

Studies (CEPS), Universität Basel, 2012. Alle Rechte vorbehalten. Jede Art der Vervielfältigung ohne Ge-

nehmigung der Autoren ist unzulässig.

Einen Dank für die grosszügige Unterstützung des Schweizer Stiftungsreports 2012 geht an:

Fondation Lombard Odier

6STIFTUNGSREPORT 2012

INHALT

I. Zahlen und Fakten 8

1. Regionale Unterschiede 9

2. Stiftungen währen nicht ewig 9

3. Stiftungen im Parlament 10

4. Zahlen und Fakten zur Arbeit der Stiftungsaufsichten 10

II. Rechtliche Entwicklungen 12

1. Aktuelle Gesetzgebung 12

2. Neustrukturierung der kantonalen Stiftungsaufsicht 14

3. Gastartikel: Das zukünftige Rechnungslegungsrecht gilt auch für Stiftungen. 18

4. Aktuelle Rechtsprechung 19

III. Europäische Entwicklungen 21

1. Fundatio Europaea – Europäische Kommission veröffentlicht Vorschlag für

ein europäisches Stiftungsstatut 21

2. Interview mit Gerry Salole, Chief Executive Officer des European Foundation Centre 23

3. Weitere europäische Entwicklungen 25

4. Rahmenbedingungen für Stiftungen in Europa – Zwei Studien bieten Vergleichs-

möglichkeiten 25

5. Bekämpfung der Terrorismusfinanzierung 27

IV. Corporate Foundations 28

Interview mit Dr. Stefan Rissi, Geschäftsführer der JTI Foundation

und Corporate Philanthropy Director bei Japan Tobacco International (JTI) 29

V. Themen und Trends 32

1. Gastartikel: Impact Investments für Stiftungen – mehr als nur eine Modeerscheinung? 32

2. Datenerhebung und Stiftungsregister 34

3. Initiative «Transparente Zivilgesellschaft» – Ein Beispiel aus Deutschland macht Schule 34

4. Gastartikel: Sollen Stiftungsräte honoriert werden? 35

VI. Veranstaltungen 2011 37

VII. Studien und Neuerscheinungen 2011 39

VIII. KurzportraitS der Herausgeber 42

7STIFTUNGSREPORT 2012

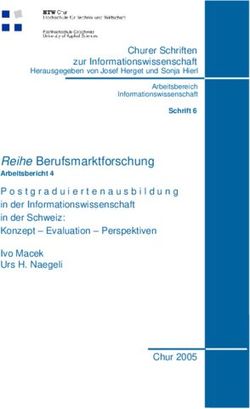

Zahlen UND Fakten

Bs 859 146 | 17.0%

SH 102

13 | 12.7%

TG 237

25 | 10.5%

338 487

2203

BL

JU 108

47 | 13.9% AG

8 | 7.4%

77 | 15.8% AR 98

SO 270 zh

12 | 12.2%

AI 31

45 | 16.7% 1 | 3.2%

507 241

1029 | 46.7%

495

ZG

NE 343

37 | 10.8%

LU

109 | 21.5%

141 | 58.5%

SZ175 SG

59 | 33.7%

69 | 13.9%

NW 70

397

GL 133

25 | 35.7% 7 | 5.3%

Fr OW 61 UR 40

1348 440

5 | 12.5%

1407

99 | 24.9% 13 | 21.3%

Gr

BE 74 | 16.8%

VD

426 | 31.6%

227 | 16.1%

1080 731

514

TI

gE Stand Ende 2010

84 | 11.5%

545 | 50.5% VS

48 | 9.3%

t

ch

Au ter

ng l

ftu ah

fsi g.

en

fsi

Au r eid

eid eil un

Sti amtz

t

ch

ton

te

g.

n

s

t

An

un

Ge

Ka

ZH 2203 1029 46.7%

VD 1407 227 16.1%

BE 1348 426 31.6%

Die vergangenen Jahre haben die frühere Annahme widerlegt, dass Stiftungen

GE 1080 545 50.5% antizyklisch agieren und sich den allgemeinen Konjunkturentwicklungen ent-

BS 859 146 17.0% ziehen können. Die Abhängigkeit von der Entwicklung der Finanzmärkte –

TI 731 84 11.5%

VS 514 48 9.3% gerade was die Stiftungsgründungen betrifft – macht sich besonders bemerkbar.

LU 507 109 21.5% Dabei spielen zwei Faktoren eine wesentliche Rolle: Erstens gilt nach wie vor für

SG 495 69 13.9%

AG 487 77 15.8% die Mehrheit der Stiftungen, dass zur Zweckerfüllung nur die Kapitalerträge

GR 440 74 16.8% verwendet werden. Wenn nun, wie zuletzt, kaum mehr Kapitalerträge erzielt wer-

FR 397 99 24.9% den, wirkt sich das negativ auf die Stiftungsaktivitäten aus. Zweitens scheinen

NE 343 37 10.8%

BL 338 47 13.9% heute mehr Stiftungen vornehmlich mit Finanzkapital ausgestattet zu sein und

SO 270 45 16.7% weniger über Immobilien und andere reale Vermögensbestandteile zu verfügen.

ZG 241 141 58.5%

TG 237 25 10.5%

SZ 175 59 33.7% Dennoch war auch 2011 ein gutes Jahr für das Schweizer Stiftungswesen. Ins-

GL 133 7 5.3%

JU 108 8 7.4%

gesamt waren Ende des Jahres 12’715 gemeinnützige Stiftungen aktiv, wiederum

SH 102 13 12.7% eine neue Höchstmarke (vgl. Abb.). Mit insgesamt 374 gemeinnützigen Stif-

AR 98 12 12.2% tungen wurde mehr als eine Stiftung pro Tag gegründet. Abgesehen von 2009

NW 70 25 35.7%

OW 61 13 21.3% ist dies jedoch ein geringerer Wert als in den vergangenen Jahren. 202 oder 54%

UR 40 5 12.5% der neu gegründeten Stiftungen sind unter die Eidgenössische Stiftungsaufsicht

AI 31 1 3.2%

gestellt worden, d.h., sie haben einen nationalen oder internationalen Zweck.

CH-ø 12715 3371 26.5%

8ZAHLEN UND FAKTEN

1. Regionale Unterschiede 2. Stiftungen währen nicht ewig Die Liquidation kann nur von der Auf-

sichtsbehörde beschlossen werden,

Während letztes Jahr in der Romandie Entgegen dem Bild der immerwähren- nicht vom Stiftungsrat oder gar vom

ein deutliches Übergewicht an Stif- den Stiftung, die den Stifter überlebt, Stifter. Die «Aufhebung» einer Stiftung,

tungsgründungen festzustellen war, kommt es in der Praxis immer häufiger die der Liquidierung zugrunde liegt,

entspricht die diesjährige Verteilung auch zu Liquidation von Stiftungen. erfolgt durch die zuständige Behörde;

der normalen Bedeutung der Landes- Im vergangenen Jahr wurden in der Personen mit einem berechtigten In-

teile. 249 Stiftungen oder 66,6% wur- Schweiz 188 gemeinnützige Stiftun- teresse können einen Antrag auf Auf-

den in der Deutschschweiz gegründet, gen liquidiert.1 Damit besteht das effek- lösung stellen oder klagen. Aus juris-

103 (27,5%) in der Romandie und 22 tive Wachstum der Anzahl Stiftungen tischer Perspektive ist eine Aufhebung

(5,9%) im Tessin. Von den zahlenmäs- nur aus 186 Stiftungen im Jahr 2011. nur möglich, wenn der Zweck nicht

sig grössten zehn Stiftungskantonen Bemerkenswert erscheint auch die mehr erfüllt und auch durch eine Än-

verzeichnet aber nach wie vor der Tatsache, dass der Lebenszyklus vieler derung der Stiftungsurkunde nicht

Kanton Genf mit 4,4% den stärksten liquidierter Stiftungen verhältnismässig aufrecht erhalten werden kann (etwa

relativen Zuwachs an Stiftungsgrün- kurz geraten ist. 69% der liquidierten weil das Vermögen aufgebraucht ist)

dungen, gefolgt vom Kanton Zürich Stiftungen wurden nach 1990 gegrün- oder der Zweck der Stiftung wider-

mit 3,5% und dem Kanton Basel-Stadt det, immerhin noch 41% nach 2000. rechtlich oder unsittlich geworden ist.

mit 3,3%. Der Schweizer Durchschnitt

liegt bei 2,9% Zuwachs. Die absolut Gesamtzahl gemeinnützige Stiftungen / Neugründungen

meisten Stiftungen wurden im Kan-

12’000

ton Zürich gegründet (78 Stiftungen),

gefolgt von den Kantonen Genf (47)

und Bern (37). Schlusslicht unter den

zehn grössten Stiftungskantonen ist 9’000

absolut wie relativ der Kanton Wal-

lis mit fünf Neugründungen (1% Zu-

wachs). 6’000

Aufgrund der generell positiven Ent-

wicklung verändert sich die Reihenfol- 3’000

ge der grössten Stiftungskantone nicht.

Im Kanton Zürich sind mit 2’203 ge-

262

177

237

257

262

251

295

303

315

376

424

410

376

370

421

405

451

570

487

343

508

374

meinnützigen Stiftungen die meisten

0

Stiftungen eingetragen, gefolgt von den

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Kantonen Waadt (1407), Bern (1348)

und Genf (1080). Der Kanton Basel-

Stadt ist der erste Kanton mit weniger Viele dieser Stiftungen wurden mit ge- Eine genauere Betrachtung der Gründe

als 1’000 Stiftungen (859). ringem Stiftungskapital gegründet und für Liquidationen ist auf der Grund-

haben über die Jahre das Ziel verfehlt, lage der verfügbaren Informationen

Dennoch bleibt der Kanton Basel-Stadt weitere Gelder zu akquirieren. Die äl- nicht möglich. Lediglich in vier Fällen

gemessen an der Stiftungsdichte mit teste gelöschte Stiftung ist die in Basel wird explizit ein Konkurs im Handels-

46,4 Stiftungen auf 10’000 Einwohner domizilierte Testerstiftung, die bezweck- register als Grund genannt. Jedoch be-

der mit Abstand stiftungsreichste Kan- te, einen «armen, fähigen Klein-Basler- deutet nicht jede Liquidation auch das

ton. Das dieser Wert etwas geringer aus- Knaben, der weder das Studium der Ende der Stiftungsaktivitäten. So be-

fällt als im Vorjahr liegt primär am Theologie noch das der Jurisprudenz fanden sich unter den erfassten Liqui-

starken Bevölkerungswachstum des ergreifen will» zu unterstützen. Die dationen vier Fusionen mit anderen

Kantons. Der Schweizer Durchschnitt Stiftung wurde 1916 ins Handelsregis- Stiftungen, zwei Überträge auf Vereine

bei der Stiftungsdichte stieg dagegen ter eingetragen. Eine steigende Tendenz sowie die Löschung einer kirchlichen

leicht auf 16,1%. Von den zehn gröss- bei den Liquidationen lässt sich auch Stiftung, die nicht eintragungspflich-

ten Stiftungskantonen hat der Kanton bei den Stiftungen unter eidgenössi- tig ist. Gerade vor dem Hintergrund

Aargau mit acht Stiftungen auf 10’000 scher Aufsicht feststellen. Seit einem der aktuellen Finanzmarktsituation

Einwohner den – auch auf alle Kantone Tiefstand von 39 Liquidationen im sind Fusionen eine sinnvolle Alterna-

gesehen – deutlich niedrigsten Wert. Jahr 2007 stieg der Wert in den letzten tive, um Administrationskosten und

Auch hier sorgt das Bevölkerungs- Jahren kontinuierlich an und erreicht nicht zweckbezogene Aufwendungen

wachstum nochmals für einen leich- 2011 mit 73 den höchsten Wert seit zu reduzieren.

ten Rückgang. 1995.2

9STIFTUNGSREPORT 2012

Stiftungsdichte

Anzahl Stiftungen pro

10’000 Einwohner Bs 46.4

BL 12.3

SH 13.4

TG 9.5

15.4 AG 8.0

JU

SO 10.6 ZH 16.0 AR 18.5

AI 19.8

NE 19.9 LU 13.4 ZG 21.3 SG 10.3

11.9

34.4

SZ

17.1

NW

BE 13.8

OW 17.1

GL

UR 11.3

FR 14.3

19.7

22.8

VD

GR

GE 23.6 TI 21.9

VS 16.4

Hinzuweisen ist in diesem Zusammen- keren Vertretung von Stiftungen geführt. beitsweise untereinander abzustim-

hang aber auch auf das Konzept der Ver- Unter den insgesamt 1’765 gemelde- men und andererseits den Kontakt

brauchsstiftung, welches bei Stiftungs- ten Interessenverbindungen finden sich mit den Stiftungen zu suchen. Hervor-

gründungen zunehmend in Erwägung 246 Mandate bei Stiftungen (14,2%), zuheben sind dabei die Konferenz

gezogen wird. Eine Verbrauchsstiftung darunter sind 71 Präsidenten- und 34 der kantonalen BVG- und Stiftungsauf-

ist von Beginn an auf Zeit angelegt und Vizepräsidentenposten in Stiftungsrä- sichtsbehörden und andererseits die

kann nicht nur die Erträge, sondern ten. Im Vergleich zum Stand nach den von verschiedenen Aufsichtsbehörden

auch das Stiftungskapital für die Zweck- Nationalratswahlen 2007 ist zwar die veranstalteten Informationsanlässe, die

umsetzung verwenden. Inwiefern die Gesamtanzahl leicht gestiegen (2008: rege besucht werden. Anfang 2012 wurde

zunehmenden Liquidationen auf die 233), jedoch hat die Anzahl der Präsidi- eine Vollerhebung aller 19 kantonalen

Existenz von Verbrauchsstiftungen zu- umsposten abgenommen (2008: 65). Stiftungsaufsichten sowie der eidge-

rückzuführen sind, kann aufgrund der nössischen Stiftungsaufsicht durchge-

vorliegenden Datenlage jedoch nicht ab- führt mit dem Ziel, eine Übersicht zu

schliessend beurteilt werden. wesentlichen Aspekten der Aufsicht zu-

4. Zahlen und Fakten zur Arbeit sammenzufassen. An dieser Stelle sei

der Stiftungsaufsichten allen Aufsichtsbehörden für ihre Ko-

operationsbereitschaft gedankt. Insge-

3. Stiftungen im Parlament Derzeit durchlaufen die kantonalen Stif- samt stehen knapp 11’500 Stiftungen

tungsaufsichten weitreichende struk- unter kantonaler und nationaler Auf-

Das Register der Interessenverbindun- turelle Veränderungen (siehe Seite 14). sicht. Die Differenz zu den zuvor ge-

gen gibt Auskunft über die Mandate der Unabhängig davon haben die kanto- nannten 12’700 Stiftungen lässt sich

Parlamentarier. Der grosse Wechsel nach nalen Stiftungsaufsichten in den ver- erklären einerseits mit fehlenden

den Nationalratswahlen im vergangenen gangenen Jahren bereits Anstrengun- Stiftungen unter lokaler Aufsicht und

Herbst hat jedoch nicht zu einer stär- gen unternommen, einerseits die Ar- andererseits mit unterschiedlichen Be-

10ZAHLEN UND FAKTEN

richtsperioden. Zwei Drittel der beauf- den kein Mindestvermögen festlegen, fügen die Aufsichtsbehörden über 6 Mit-

sichtigten Stiftungen sind Förderstif- empfehlen neun Aufsichtsbehörden ein arbeitende auf 460 Stellenprozent. Die

tungen, 20 % operative Stiftungen und Stiftungskapital von mindestens 50’000 Hälfte der Aufsichtsbehörden verfügt

13 % sind Mischformen. CHF, die übrigen Aufsichtsbehörden lie- jedoch über weniger als 3,5 Mitar-

gen bei 5’000 CHF bzw. 10’000 CHF. In beitende auf 150 Stellenprozente, also

diesem Punkt lässt sich demnach ein deutlich weniger Mitarbeitende. Die

Stiftungsvermögen von über (zweifacher) Trend zur Harmonisierung Schaffung der Konkordate (beide Basel,

70 Mrd. CHF erkennen. Ostschweiz, Westschweiz, Zentral-

Nach wie vor verfügen die Stiftungsauf- schweiz usw.) ist in dieser Hinsicht

sichten als einzige über genauere An- grundsätzlich positiv zu bewerten. Zählt

gaben zu Vermögen und Jahresergeb- Umsetzung der Revisionspflicht man klassische und BVG-Stiftungen zu-

nissen von gemeinnützigen Stiftungen. Eine der wesentlichen Änderungen im sammen, verteilt sich die Anzahl der

Kumuliert weisen die Stiftungsauf- revidierten Stiftungsrecht 2006 war die zu beaufsichtigenden Stiftungen deut-

sichten ein Vermögen aller klassischen Einführung der Revisionspflicht. Die lich besser in den Konkordaten als in den

Stiftungen von über 70 Mrd. CHF aus.3 Erhebung macht deutlich, dass die restlichen Aufsichten: Dort kommen

Im Durchschnitt verfügt eine Stiftung Mehrzahl der Stiftungen eine einge- auf 100 Stellenprozent durchschnittlich

damit unter Zugrundelegung dieser Zah- schränkte Revision durchführt. 9,3 % 164 Stiftungen, während es bei den ver-

len über ein Vermögen von 6,2 Mio. CHF. der Stiftungen sind von der Revision bleibenden kantonalen Aufsichten 331

Dies bedeutet, dass die grosse Mehrheit befreit, während 8,3 % einer ordent- Stiftungen sind und damit doppelt so

der Stiftungen verhältnismässig deut- lichen Revision unterliegen. Weniger als viele.

lich unter diesem Wert liegt, da der 1 % führt freiwillig eine ordentliche

Mittelwert durch Grossstiftungen nach Revision durch. Die Erhöhung der

oben verzerrt wird. Im Vergleich zu frü- Schwellenwerte zum 1.1.2012 wird für Ausblick

heren Studien ist das Stiftungsvermö- ca. 90 Stiftungen bedeuten, dass sie zu- Es ist davon auszugehen, dass die

gen damit trotz der Finanzkrise deutlich künftig nur noch eine eingeschränkte strukturelle Konsolidierung der Auf-

angestiegen, was wohl primär auf den Revision durchführen müssen, was sichtsbehörden noch weiter fortschrei-

stetigen Strom an Neugründungen zu- immerhin knapp ein Viertel der bis- ten wird. Es wäre zu begrüssen, wenn

rückzuführen ist.4 herigen Stiftungen mit ordentlicher sich im Zuge dieser Harmonisierung

Revision betrifft. auch auf inhaltlicher Ebene bei der Auf-

Da im Gesetz kein Mindestbetrag für sichtstätigkeit die Vorgehensweisen an-

das Gründungskapital vorgegeben ist, ge- passen und vereinheitlichen würden.

ben die Stiftungsaufsichten empfohlene Arbeitspensum der Aufsichten Zu hoffen bleibt ferner, dass in diesem

Mindestwerte vor, die eine ordnungsge- Das starke Wachstum der Stiftungen be- Zusammenhang die Erfassung der Stif-

mässe Führung einer Stiftung erlauben deutet für die Aufsichten eine steigende tungen verbessert wird.

sollen. Während fünf Aufsichtsbehör- Arbeitsbelastung. Im Durchschnitt ver-

1 Die Zahl der Stiftungen insgesamt ist seit Jahren rückläufig, da die Zahl der Personalvorsorgestiftungen kontinuierlich

abnimmt. Diese Löschungen im Handelsregister wurden hier aber nicht berücksichtigt. Vgl. von Schnurbein Georg,

Der Schweizer Stiftungssektor im Überblick 2009, Reihe Forschung und Praxis, CEPS, Basel 2009.

2 Frühere Daten sind nicht verfügbar. Es ist jedoch davon auszugehen, dass es auch vorher keinen vergleichbar hohen

Wert gegeben hat.

3 Diese Zahl beruht auf Angaben für das Jahr 2011 von 24 Kantonen. Die Zahlen des Kantons Genf und der Eidgenös-

sischen Aufsichtsbehörde lagen zum Zeitpunkt der Drucklegung noch nicht vor, weshalb Schätzwerte aus den Jahren

2009 bzw. 2005 eingerechnet wurden. Der Kanton Wallis hat keine Angaben zur Verfügung gestellt.

4 Vgl. Purtschert Robert / von Schnurbein Georg, Transparenz im Schweizer Stiftungswesen, in:

Egger Philipp / Helmig Bernd / Purtschert Robert (Hrsg.), Stiftung und Gesellschaft, Basel 2006, 29.

11STIFTUNGSREPORT 2012

Rechtliche

Entwicklungen

Das Jahr 2011 war in Hinblick auf die Gesetzgebung zum Stiftungsrecht geprägt geschränkt durch einen zugelassenen

durch Änderungen im Revisionsrecht sowie Beschlüsse im Bereich der Rechnungs- Revisor prüfen lassen (Art. 83b Abs.

legung. Nur punktuelle Weiterentwicklungen gab es im Bereich der relevanten 3 ZGB i.V.m. Art. 727a und 727c OR).

Motionen zum Stiftungsrecht. Im Zuge der zum 1.1.2012 in Kraft getretenen «Struk- Für Stiftungen gilt somit weiterhin min-

turreform der beruflichen Vorsorge» wurde die kantonale Stiftungsaufsicht neu destens die eingeschränkte Revision.

strukturiert. Zudem sind die im BVG enthaltenen Vorschriften zur Anlagestiftung Vor dem Hintergrund der neuen Schwel-

in Kraft getreten. Einzelheiten zum Stand der aktuellen stiftungsrelevanten Recht- lenwerte bleibt für die Zukunft abzu-

setzung, Rechtsprechung und Literatur können dem jährlich erscheinenden Band warten, wie häufig die Stiftungsauf-

Jakob et al., Verein – Stiftung – Trust, njus.ch, entnommen werden.5 sichtsbehörden von ihrer Befugnis in

Art. 83b Abs. 4 ZBG Gebrauch machen

werden, gegebenenfalls auch unterhalb

der Schwellenwerte eine ordentliche

1. Aktuelle Gesetzgebung Revision zu verlangen.

Revisionspflicht Die zusammen mit dem neuen Art. 727

Hinsichtlich der Revisionspflicht wurde Abs. 1 Ziff. 2 OR erlassene Übergangs-

für Stiftungen eine erhebliche Erleich- bestimmung 8 verhindert, dass die er-

terung geschaffen. Geht es bei Stiftun- höhten Schwellenwerte rückwirkend

gen um die Modalitäten der Revision, angewendet werden. Die neue Trias

verweist Art. 83b Abs. 3 ZGB 6 auf die («20 – 40 – 250») gilt folglich frühestens

Vorschriften des Obligationenrechts für die Revision der Jahresrechnung

über die Revisionsstelle bei Aktienge- des Geschäftsjahres 2012. Die neuen

sellschaften. Der Nationalrat hob nun Schwellenwerte haben keine Auswir-

die Schwellenwerte für die Revisions- kung auf Vereine.

pflicht, welche erst 2008 eingeführt

worden waren, zum 1.1.2012 nochmals

deutlich an (neuer und entsprechend Motion Luginbühl

anwendbarer Art. 727 Abs. 1 Ziff. 2 Wie bereits im Schweizer Stiftungsre-

OR7): Bilanzsumme von CHF 20 Mio. port 2011 berichtet, wurde die Motion

statt CHF 10 Mio., Umsatzerlös von von Ständerat Werner Luginbühl (09.

CHF 40 Mio. statt CHF 20 Mio., 250 Voll- 3344) zur «Steigerung der Attraktivität

zeitstellen statt 50 Vollzeitstellen im der Stiftungslandschaft Schweiz» am

Jahresdurchschnitt. Von diesen Schwel- 1.3.2010 an den Bundesrat überwiesen,

lenwerten müssen zwei in zwei aufein- welcher nun die entsprechenden Auf-

anderfolgenden Jahren überschritten träge umzusetzen hat. In die Moti-

werden, damit eine Unternehmung als on wurden weitere themenrelevante

«gross» zu gelten hat und daher zur Vorstösse einbezogen, wie etwa das

Durchführung einer ordentlichen Re- Postulat Moret (10.3332) zur «Analyse

vision der Jahresrechnung verpflichtet einer allfälligen gesetzlichen Regelung

ist. Überschreitet eine Stiftung die neu- von Trusts in der Schweiz» sowie die

en Schwellenwerte nicht, muss sie ihre auf einem «Grundlagenbericht» vom

Jahresrechnung wie bislang (nur) ein- 23.12.2010 beruhende Frage der künf-

12RECHTLICHE ENTWICKLUNGEN

tigen Ausgestaltung der Stiftungsauf- Entgelt für eine mehrwertsteuerliche beruflicher Vorsorgeeinrichtungen und

sicht.9 Und so prüft das Eidgenössische Leistung angesehen. spielen daher für die berufliche Vorsorge

Justiz- und Polizeidepartement (EJPD) eine bedeutende Rolle. Wie im Vorjah-

derzeit unter Beizug der Kantone und Am 16.3.2011 reichte Ständerat Bruno resbericht angekündigt, sind am 1.1.

der interessierten Kreise Vorschläge zur Frick eine parlamentarische Initiative 2012 erstmals Bestimmungen über die-

Verbesserung des Aufsichtssystems, (11.440) «Keine Mehrwertsteuer auf Gön- sen Stiftungstyp in Kraft getreten (Art.

etwa die Justierung des Konzepts der nerbeiträgen an gemeinnützige Organi- 53g – 53k BVG).15 Zur Umsetzung der

Rechtsaufsicht oder die Ergänzung der sationen» ein. Gönnerbeiträge an gemein- BVG-Strukturreform sind zwei Verord-

Direktaufsicht mit einer Oberaufsicht. nützige Organisationen wie z.B. die nungen angepasst worden (Verordnung

Die Berichterstattung an den Bundes- Schweizerische Rettungsflugwacht (Rega) über die Aufsicht in der beruflichen

rat ist bis Ende 2012 zu erwarten. sollten demnach nicht der Mehrwert- Vorsorge und Verordnung über die be-

steuer unterliegen. Am 24.6.2011 hatte rufliche Alters-, Hinterlassenen- und In-

die Kommission für Wirtschaft und Ab- validenvorsorge). Hinzu trat eine Ver-

Motion Gutzwiller gaben des Ständerats der Initiative Folge ordnung über Anlagestiftungen (ASV),

Die am 17.6.2010 von Ständerat Felix gegeben, die dem Vernehmen nach im die u.a. den zugelassenen Anlegerkreis,

Gutzwiller eingereichte Motion «Für Rahmen der offenen Mehrwertsteuerre- die Äufnung, Anlage und Verwendung

ein zeitgemässes Erbrecht» (10.3524) vision aufgegriffen werden soll. Eine Be- des Vermögens, die Buchführung sowie

regt eine Reform des Erbrechts an und handlung im Plenum erfolgte bislang die Rechnungslegung regelt und die

fordert, das Pflichtteilsrecht liberaler nicht. ebenfalls zum 1.1.2012 in Kraft getre-

zu gestalten und dem Erblasser flexi- ten ist.16

blere Verfügungsmöglichkeiten einzu- Zwei Tage später, am 18.3.2011, reichte

räumen. Dies würde es dem Erblasser Nationalrat André Bugnon eine Motion

auch ermöglichen, in grösserem Aus- (11.3237) «Steuerbefreiung für Luftret- Eidgenössische Volksinitiative

mass gemeinnützige Institutionen zu tungsgesellschaften» ein, mit der der «Erbschaftssteuerreform»

begünstigen oder selbst eine eigene Bundesrat beauftragt werden sollte, das Seit August 2011 sammelt die Eidge-

Stiftung mit umfangreichem Vermö- Steuerrecht dahingehend zu ändern, nössische Volksinitiative «Millionen-

gen zu errichten. Die Motion wurde dass Luftrettungsgesellschaften von der Erbschaften besteuern für unsere AHV

am 23.9.2010 vom Ständerat angenom- Mehrwertsteuer auf erhaltenen (Spen- (Erbschaftssteuerreform)» Unterschrif-

men. Der Nationalrat hat am 2.3.2011 den-)Geldern befreit werden. Mit Stel- ten, mit dem Ziel, eine Erbschafts- und

seine Zustimmung gegeben,10 im Detail lungnahme vom 18.5.2011 beantwortete Schenkungssteuer auf Bundesebene ein-

jedoch gegen eine Erbenstellung für der Bundesrat die Motion und schloss zuführen, mit deren Hilfe die Alters- und

Konkubinatspartner votiert, denn die sich in der Argumentation dem Bundes- Hinterlassenenversicherung (AHV) sa-

Revision sollte ihm zufolge nicht zu verwaltungsgericht an, wonach eine Ge- niert werden soll.17 Werden der Bun-

einer erbrechtlichen Gleichstellung ver- genleistung dann als erwartet gilt, wenn deskanzlei bis zum 16.2.2013 100’000

heirateter und unverheirateter Partner eine «Spende» durch die Aussicht auf gültige Unterschriften eingereicht, nimmt

führen. Die Kommission für Rechts- die Gegenleistung motiviert ist; in die- der Bundesrat seine Beratungen auf.

fragen des Ständerats hat sich dieser sem Fall muss von einem Entgelt für Die Initiative sieht eine Erbschaftssteuer

Modifikation am 31.3.2011 angeschlos- eine steuerbare Leistung ausgegangen vor (fixer Steuersatz von 20%, Freibe-

sen und beim Bundesrat beantragt, der werden. Der Bundesrat ist überdies trag von CHF 2 Mio.), die auf den Nach-

geänderten Fassung zuzustimmen. Der der Meinung, dass die Schaffung neuer lass natürlicher Personen erhoben

Ständerat stimmte diesem Antrag am Steuerausnahmen für die in Rede ste- wird, welche ihren Wohnsitz im Zeit-

7.6.2011 zu.11 Das EJPD hat die Arbeit hende Leistungen den Zielen sowohl punkt des Todes in der Schweiz hatten

aufgenommen, und es bleibt abzuwar- der MWST-Reform (Teil B) als auch des oder bei denen der Erbgang in der

ten, wie sich die Motion weiterentwi- diesbezüglichen, im Nationalrat hän- Schweiz eröffnet wurde. Die Schen-

ckeln wird. gigen, Rückweisungsantrags diametral kungssteuer wird bei der Schenkerin

entgegen laufe, «wollen doch beide Vor- oder beim Schenker erhoben. Ab dem

lagen Steuerausnahmen abbauen und 1.1.2012 sollen Schenkungen rückwir-

Mehrwertsteuerliche nicht ausweiten».13 Der Bundesrat be- kend dem Nachlass hinzugerechnet wer-

Behandlung von Gönnerbeiträgen antragte die Ablehnung der Motion. Am den. Für den hiesigen Kontext ist der

Wie im vergangenen Jahr berichtet, wer- 17.6.2011 hat der Nationalrat diesem Vorstoss deswegen von Relevanz, weil

den nach dem Urteil des Bundesverwal- Antrag entsprochen.14 jede Übertragung zu Lebzeiten oder von

tungsgerichts vom 13.1.201112 die der Todes wegen an einen Dritten (wie etwa

Schweizerischen Rettungsflugwacht (Re- eine Stiftung) grundsätzlich in den An-

ga) zufliessenden Gönnerbeiträge an ge- Anlagestiftungen wendungsbereich dieser neuen Steuer

meinnützige Organisationen neu nicht Anlagestiftungen dienen der kollekti- fallen würde. Freilich ist zu betonen,

als Spenden, sondern als steuerbares ven Anlage und Verwaltung von Geldern dass Zuwendungen an steuerbefreite

13STIFTUNGSREPORT 2012

juristische Personen nach derzeitigem BVG- und Stiftungsaufsicht des Kan- Aufsicht über klassische Stiftungen

Stand steuerfrei bleiben sollen. tons Zürich (BVS) und der Kanton weiterhin selbst innerhalb ihrer je-

Freiburg in einem Vertrag zum 1.1.2012 weiligen Verwaltungseinheiten aus.

der Bernischen BVG- und Stiftungsauf- Das Gleiche gilt für die Kantone Ob-

sicht (BBSA) angeschlossen. Das Tessin walden und Uri in Bezug auf die Zen-

2. Neustrukturierung der kanto- hat sich in einem «Progetto di accordo» tralschweizer BVG- und Stiftungs-

nalen Stiftungsaufsicht («Zusammenarbeitsvertrag») zum 1.1. aufsicht und für die Kantone Jura

2012 an das Ostschweizer Konkordat und Wallis in Bezug auf die Autori-

Wie im Stiftungsreport 2011 berichtet, angehängt, soll aber über eine italie- té de surveillance LPP et des fonda-

wurden im Rahmen der «Strukturreform nischsprachige «Filiale» im Tessin ver- tions de Suisse occidentale. Auch

in der beruflichen Vorsorge» die Auf- fügen. «Ein-Kantons-Anstalten» leisten die Kantone Schaffhausen und

sicht über Personalvorsorgestiftungen sich (derzeit) somit nur die Kantone Freiburg haben der BVG- und Stif-

reformiert. Alle bisher unter kantonaler Solothurn (BVG- und Stiftungsaufsicht), tungsaufsicht des Kantons Zürich

Verwaltung stehenden BVG-Aufsichten Aargau (BVG- und Stiftungsaufsicht (BVS) bzw. der Bernischen BVG-

mussten mit Wirkung zum 1.1.2012 in Aargau [BVSA]) und Genf (Autorité und Stiftungsaufsicht (BBSA) nur

öffentlich-rechtliche Anstalten umge- cantonale de surveillance des fonda- die Aufsicht in Bezug auf die Vorsor-

wandelt werden. Aufgrund der in vielen tions et des institutions de prévoyance geeinrichtungen und nicht auf die

Kantonen bestehenden funktionalen [ASFIP]). klassischen Stiftungen übertragen.

Verbindung der BVG-Aufsicht mit der Die anderen Kantone dieser Kon-

Aufsicht über klassische Stiftungen, Allein: All diese Zusammenschlüsse kordate oder Vereinbarungen haben

hat die BVG-Strukturreform zugleich gelten zunächst nur in Bezug auf die Vor- hingegen beide Aufsichtsarten den

erheblichen Einfluss auf die Struktur sorgeeinrichtungen nach Art. 61 BVG, neuen Anstalten unterstellt.

der kantonalen Stiftungsaufsicht. Die weil das BVG klassische Stiftungen

Ergebnisse des Veränderungsprozesses als solche gar nicht adressiert. Dass •

Dies heisst zugleich, dass aufgrund

sind nicht auf den ersten Blick nach- von den neuen Strukturen stets auch dieser fakultativ ausgestalteten Über-

zuvollziehen und – bei näherer Hin- die Aufsicht über die klassischen Stif- tragungsmöglichkeiten die Aufsichts-

sicht – auch überraschend. tungen umfasst wäre, ist somit ein tätigkeit innerhalb der Konkordate

Trugschluss. Denn zwar haben einige geteilt ist, weil je nach beteiligtem

Festzuhalten ist, dass alle Kantone Kantone den neuen Anstalten die Auf- Kanton unterschiedliche Aufsichts-

ihre gesetzliche Verpflichtung erfüllt sicht sowohl über Vorsorgeeinrichtun- kompetenzen und Zuständigkeiten

und die BVG-Aufsicht auf öffentlich- gen als auch über klassische Stiftungen der Konkordate bestehen.

rechtliche Anstalten übertragen haben. übertragen. Andere Kantone haben diese

Neben den beiden bereits bestehenden Übertragung indes ausschliesslich für • DieAufsicht ist somit insgesamt und

Konkordaten (Zentralschweizer BVG- die Vorsorgeeinrichtungen vorgenom- institutionell gespalten worden, nicht

und Stiftungsaufsicht als Konkordat men, während die Aufsicht über klas- nur in BVG- versus Stiftungsaufsicht,

der Kantone Luzern, Uri, Schwyz, Ob- sische Stiftungen – wie bisher – in der sondern auch in Bezug auf die zu-

walden, Nidwalden und Zug seit 2006; Staatsverwaltung bleibt (insgesamt sind ständige Aufsichtskörperschaft (öf-

Ostschweizer BVG- und Stiftungsauf- neben den neun neuen «Aufsichtsan- fentlich-rechtliche Anstalt versus Ver-

sicht als Konkordat der Kantone Appen- stalten» zehn «Aufsichtsbehörden» be- waltungsbehörde); das kann und wird

zell Ausserrhoden, Appenzell Inner- stehen geblieben). Die kantonale Stif- sich auf die Einheitlichkeit der Ent-

rhoden, Glarus, Graubünden, St. Gal- tungsaufsicht ist somit in Zukunft in scheidungspraxis auswirken, ebenso

len und Thurgau seit 2008), wurden mehrfacher Hinsicht gespalten (es wur- wie auf die Rechtswege und die Ein-

zum 1.1.2012 zwei weitere Konkordate de versucht, die genaue Verteilung der heitlichkeit des Rechtsschutzes.

errichtet: Die BVG- und Stiftungsauf- Zuständigkeiten und Rechtsgrundla-

sicht beider Basel (BSABB) für Basel- gen sowie einzelne Besonderheiten in • Manche zum 1.1.2012 in Kraft ge-

Landschaft und Basel-Stadt sowie die beistehender Tabelle zu illustrieren). tretenen Rechtsgrundlagen wurden

Autorité de surveillance LPP et des bewusst befristet, weil der jeweili-

fondations de Suisse occidentale («West- • Innerhalb zahlreicher Kantone ist die ge Kanton nach einer Übergangszeit

schweizer BVG- und Stiftungsaufsichts- BVG-Aufsicht in Zukunft von der eine andere Lösung suchen möchte.

behörde») für die Kantone Waadt, Aufsicht über klassische Stiftungen Etwa tritt die Regelung des Kantons

Wallis, Neuenburg und Jura. Keine Kon- getrennt: Während etwa die Kantone Solothurn zum 1.1.2014 und die des

kordate im eigentlichen Sinn (weil Appenzell A.Rh., Appenzell I.Rh., Kantons Aargau zum 31.7.2013 aus-

keine gemeinsame Erfüllung der Auf- Glarus und Graubünden die Aufsicht ser Kraft, weil beide Kantone dem

gaben) sind folgende Vereinbarungen: über Vorsorgeeinrichtungen der Ost- Vernehmen nach eine gemeinsame

Der Kanton Schaffhausen hat sich in schweizer BVG- und Stiftungsauf- Lösung anstreben; ferner beabsichti-

einer Vereinbarung zum 1.1.2012 der sicht übertragen haben, üben sie die gen die Kantone Jura und Wallis die

14RECHTLICHE ENTWICKLUNGEN

Aufsicht über klassische Stiftungen mission jedoch nicht für die Aufsicht

beizeiten dem Westschweizer Kon- über die klassischen Stiftungen gel-

kordat zu übertragen. Es wird in ten, selbst wenn sie gemeinsam mit

Zukunft also zu weiteren Verschie- der BVG-Aufsicht ausgeübt wird, so-

bungen kommen. dass innerhalb einer «Aufsichtsan-

stalt» nur ein Teil der Aufsicht einer

• Daneben gibt es Kantone, die mit der Oberaufsicht unterworfen ist. Erst

Rechtsentwicklung administrativ in- recht bezieht sich diese Oberaufsicht

soweit nicht Schritt gehalten haben, nicht auf die Tätigkeit der in der

als dort Rechtsgrundlagen existieren, kantonalen Verwaltung verbliebenen

die die neue Rechtslage (noch) nicht Einheiten zur Aufsicht über klas-

sachgerecht wiedergeben (etwa in den sische Stiftungen. Die Bundesauf-

Kantonen Appenzell A.Rh., Appen- sicht über klassische Stiftungen

zell I.Rh. und Glarus). schliesslich wird wie bisher von der

Eidgenössischen Stiftungsaufsicht

•

Last, but not least ist auch die Bun- ausgeübt.

desaufsicht betroffen: Der Bund hat

seine Direktaufsicht über Personal- An dieser Stelle kann und soll nur

vorsorgestiftungen an die Kantone ab- eine Bestandsaufnahme, keine recht-

gegeben (mit Ausnahme der Auf- liche Analyse erfolgen. Die Vorgaben

sicht über Sicherheitsfonds, die Auf- aus dem BVG wurden in allen Kantonen

fangeinrichtung sowie die Anlage- erfüllt. Die Neuregelung trägt jedoch –

stiftungen). Gleichzeitig wurde die bei allem Streben nach höherer Pro-

beim Bund verbliebene Oberaufsicht fessionalität, Transparenz und Gover-

über die berufliche Vorsorge zum nance – kaum zur Übersichtlichkeit des

1.1.2012 aus der zentralen Bundes- kantonalen Aufsichtswesens bei. Auch

verwaltung ausgegliedert und einer eine Einheitlichkeit von Aufsichts-

unabhängigen Oberaufsichtskom- praxis und Rechtsschutz dürfte kein

mission Berufliche Vorsorge zuge- Selbstläufer werden. Schliesslich wer-

wiesen, die für eine einheitliche den einige Kantone noch einige Zeit

Aufsichtspraxis der kantonalen Auf- brauchen, die neuen Strukturen trans-

sichtsanstalten sorgen soll. Letzteres parent nach aussen zu vermitteln und

kann aufgrund der auf die Vorsorge die Umstrukturierung intern zu vollen-

beschränkten Kompetenz der Kom- den.

15STIFTUNGSREPORT 2012

Aufsichtskörperschaft Aufsicht

BVG

BVG- und Stiftungsaufsicht beider Basel (BSABB)

• Basel-Landschaft

Eisengasse 8, Postfach, 4001 Basel • Basel-Stadt

www.bsabb.ch

Ostschweizer BVG- und Stiftungsaufsicht

• St. Gallen

Rathaus, 9001 St. Gallen • Tessin

www.ostschweizeraufsicht.ch • Thurgau

• Appenzell A.Rh.

• Appenzell I.Rh.

• Glarus

• Graubünden

Departement Inneres und Kultur, Stiftungsaufsicht

Regierungsgebäude, 9102 Herisau, www.ar.ch

Volkswirtschaftsdepartement des Kantons Appenzell Innerrhoden, Stiftungsaufsicht

Marktgasse 2, 9050 Appenzell I. Rh.

www.ai.ch

Departement Volkswirtschaft und Inneres Aufsichtsbehörde über Stiftungen

Zwinglistrasse 6, 8750 Glarus

www.gl.ch

Finanzverwaltung des Kantons Graubünden

Steinbruchstrasse 18, 7001 Chur

www.five.gr.ch

BVG- und Stiftungsaufsicht des Kantons Zürich (BVS)

• Zürich

Neumühlequai 10, Postfach, 8090 Zürich, • Schaffhausen

www.bvs.zh.ch

Amt für Justiz und Gemeinden

Mühlentalstrasse 105, 8200 Schaffhausen

www.sh.ch

Bernische BVG- und Stiftungsaufsicht (BBSA)

• Bern

Forelstrasse 1, 3072 Ostermundigen • Freiburg

www.aufsichtbern.ch

Generalsekretariat der Sicherheits- und Justizdirektion des Kantons Freiburg (SJD)

Reichengasse 27, 1701 Freiburg, www.fr.ch

BVG- und Stiftungsaufsicht • Solothurn

Rötistrasse 4, Postfach 548, 4501 Solothurn

www.stiftungsaufsicht.so.ch

Zentralschweizer BVG- und Stiftungsaufsicht (ZBSA)

• Luzern

Bundesplatz 14, 6002 Luzern • Nidwalden

www.zbsa.ch • Schwyz

• Zug

• Obwalden

• Uri

Volkswirtschaftsdepartement des Kantons Obwalden, Stiftungsaufsicht

St. Antonistrasse 4, 6061 Sarnen,www.ow.ch

Regierungsrat des Kantons Uri

Kantonale Verwaltung Uri

6460 Altdorf, www.ur.ch

BVG- und Stiftungsaufsicht Aargau (BVSA)

• Aargau

Bleichemattstrasse 7, 5001 Aargau

www.ag.ch/stiftungsaufsicht

Autorité de surveillance LPP et des fondations de Suisse occidentale

• Neuenburg

Westschweizer BVG- und Stiftungsaufsichtsbehörde • Waadt

Avenue de Tivoli 2, Case postale 5047, 1002 Lausanne, • Jura

www.as-so.ch • Wallis

Département de la justice

Autorité de surveillance des fondations

2, rue du 24 Septembre, 2800 Delémont

www.jura.ch

Departement für Sicherheit, Sozialwesen und Integration

Avenue de la Gare 39, 1950 Sitten

www.vs.ch

Autorité cantonale de surveillance des fondations et des institutions de prévoyance

• Genf

(ASFIP), Rue du Stand 26, Case postale 3937, 1211 Genève 3

www.ge.ch

16RECHTLICHE ENTWICKLUNGEN

Aufsicht Rechtsgrundlage(n)

klassische Stiftungen

• Basel-Landschaft • Vertrag vom 8.6./14.6.2011 über die BVG- und Stiftungsaufsicht beider Basel (BVG- und

• Basel-Stadt Stiftungsaufsichtsvertrag)

• Ordnung vom 23.1.2012 über die berufliche Vorsorge

• Ordnung vom 23.1.2012 über die Stiftungsaufsicht

• St. Gallen • Interkantonale Vereinbarung vom 26.9.2005 über die Ostschweizer BVG- und

• Tessin Stiftungsaufsicht

• Thurgau • Verfahrensrechtliche Bestimmungen vom 26.11.2010 über die Ostschweizer

Stiftungsaufsicht (AVS)

• Zusammenarbeitsvertrag zwischen dem Kanton Tessin und der Ostschweizer

BVG- und Stiftungsaufsicht

• Appenzell A.Rh. • Verordnung vom 2.9.2003 über die Stiftungsaufsicht

Revision der Rechtsgrundlage nötig

• Appenzell I.Rh. • Standeskommissionsbeschluss vom 26.9.1977 über die Stiftungsaufsicht.

Revision des Standeskommissionsbeschlusses nötig.

• Glarus • Verordnung vom 25.6.2002 über die Errichtung, Änderung und Beaufsichtigung von

Einrichtungen der beruflichen Vorsorge und Stiftungen (Stiftungsverordnung).

Revision der Verordnung nötig.

• Graubünden • Verordnung vom 5. 2.2008 betreffend die Aufsicht über die Stiftungen

• Zürich • Gesetz vom 11.7.2011 über die BVG-und Stiftungsaufsicht (BVSG)

• Vereinbarung zwischen dem Kanton Schaffhausen und der BVG- und Stiftungsaufsicht

des Kantons Zürich betreffend die Aufsicht über die Einrichtung der beruflichen Vorsorge

• Schaffhausen • Verordnung vom 7.11.1978 betreffend die Aufsicht über die Stiftungen

• Bern • Verordnung vom 30.3. 2011 über die Aufsicht über die Vorsorgeeinrichtungen, die Stiftungen und

die Familienausgleichskassen (AVSFV); befristet bis zum 31.12.2014; Gesetz soll AVSFV ersetzen

• Verordnung vom 21.10.2009 über die Aufsicht über die Stiftungen und die

Vorsorgeeinrichtungen (ASVV)

• Vertrag vom 1.12.2011 über die Aufsicht über die Einrichtungen der beruflichen Vorsorge

mit Sitz im Kanton Freiburg

• Freiburg • Verordnung vom 20.12.2011 über die Aufsicht über die Stiftungen – Auffällig strikte

Aufsichtsregeln

• Solothurn • Einführungsgesetz über die BVG- und Stiftungsaufsicht; tritt am 1.1.2014 ausser Kraft

• Zurzeit noch in Kraft: Verordnung vom 19.10.1998 über die Aufsicht über Stiftungen und Vorsorge-

einrichtungen (VASV) – Lösung mit dem Kanton Aargau angestrebt

• Luzern • Konkordat vom 19.4.2004 über die Zentralschweizer BVG- und Stiftungsaufsicht

• Nidwalden • Ausführungsbestimmungen der ZBSA vom 16.9.2005 betreffend die Aufsicht über die Stiftungen

• Schwyz • Ausführungsbestimmungen der ZBSA vom 16.9.2005 betreffend die Aufsicht über die berufliche

• Zug Vorsorge

• Obwalden • Kantonales Einführungsgesetz zum ZGB vom 30.4.1911

• Uri • Verordnung vom 23.10.1940 über die Stiftungsaufsicht

• Aargau • Übergangsverordnung vom 29.6.2011 zur BVG- und Stiftungsaufsicht im Kanton Aargau; tritt

spätestens am 31.7.2013 ausser Kraft

• Verordnung vom 25.3.1985 über die Stiftungsaufsicht

Lösung mit dem Kanton Solothurn angestrebt

• Neuenburg • Concordat du 23.2.2011 sur la création et l’exploitation de l’Autorité de surveillance

• Waadt LPP et des fondations de Suisse occidentale

• Jura • Ordonnance du 4.10.2011 concernant la surveillance des fondations

• Beabsichtigt die Übertragung der Aufsicht an die Westschweizer BVG- und

Stiftungsaufsichtsbehörde.

• Wallis • Kantonales Einführungsgesetz zum ZGB vom 24.3.1998

• Allg. Ausführungsverordnung vom 4.10.2000 zum Einführungsgesetz im

Schweizerischen Zivilgesetzbuch

• Beabsichtigt die Übertragung der Aufsicht an die Westschweizer BVG- und

Stiftungsaufsichtsbehörde

• Genf • Loi du 14.10.2011 sur la surveillance des fondations de droit civil et des institutions de

prévoyance (LSFIP)

17STIFTUNGSREPORT 2012

3. Das zukünftige Rechnungs- Verabschiedung des zukünftigen als eine , da stille

legungsrecht gilt auch für Rechnungslegungsrechts Reserven beinahe unbeschränkt zuläs-

Stiftungen National- und Ständerat verabschie- sig bleiben. Auf eine allgemeine Pflicht,

deten in der Schlussabstimmung vom die Jahresrechnung Dritten offenzule-

Gastartikel von Daniel Zöbeli und 23.12.2011 ein neues Rechnungsle- gen, wurde verzichtet.»

Florian Zihler gungsrecht. Der Bundesrat hatte ihnen

den Entwurf mit der Botschaft vom

Dr. rer. pol. Daniel Zöbeli 21.12.2007 zur Beratung vorgelegt. Bun- «Milchbüchlein-Rechnung» für

ist Professor und Leiter des Instituts für desrätin Simonetta Sommaruga hat in Kleinststiftungen und spezielle

Management und Innovation (IMI) an der der Frühlingssession 2011 den bishe- Stiftungen

Fernfachhochschule Schweiz (FFHS), Re- rigen Standpunkt des Bundesrats ver- Stiftungen, die nach Art. 83b Abs. 2

gensdorf.

treten, wonach die Bestimmungen des ZGB von der Pflicht zur Bezeichnung

Dr. iur. Florian Zihler Rechtsanwalt, LL.M. Eur. Aktien- und Rechnungslegungsrechts einer Revisionsstelle befreit sind, und

ist wissenschaftlicher Mitarbeiter des Bun- gleichzeitig in Kraft gesetzt werden Stiftungen, die sich nicht ins Handels-

desamtes für Justiz, eidgenössisches Jus- sollen. Ob es dabei bleibt, könnte stark register eintragen lassen müssen (Fa-

tiz- und Polizeidepartement (EJPD), Bern. von der Entwicklung der Detailberatung milien- und kirchliche Stiftungen),

des Aktienrechts und vom Ergebnis der müssen weiterhin «lediglich über die

Abstimmung über die Volksinitiative Einnahmen und Ausgaben sowie über

«gegen die Abzockerei» abhängen, die die Vermögenslage Buch führen». Ob

Ende 2012 oder Anfang 2013 stattfin- diese Erleichterung tatsächlich notwen-

den wird. Die Vorschriften des 32. Titels dig ist, ist umstritten. Selbst für Kleinst-

müssen erstmals für das Geschäftsjahr, stiftungen ist es mit keinem grossen

das zwei und bei der Konzernrechnung Aufwand verbunden, eine doppelte

drei Jahre nach Inkrafttreten beginnt, Buchhaltung zu führen und die notwen-

angewandt werden. Da die zukünftigen digen Periodenabgrenzungen vorzu-

Bestimmungen rechtsformneutral sind, nehmen. Immerhin ändert das zukünf-

werden auch gemeinnützige Stiftungen tige Rechnungslegungsrecht Art. 83a

unmittelbar von ihnen betroffen sein. ZGB, indem hinsichtlich der Rech-

nungslegung nicht mehr zwischen kauf-

männischen und nichtkaufmännischen

Detailliertere Bestimmungen Stiftungen unterschieden wird.

für alle Stiftungen

Stiftungen sind bereits heute verpflich-

tet, ihre Geschäftsbücher nach den Vor- Strengere Regeln für grössere

schriften des Obligationenrechts über Stiftungen

die kaufmännische Buchführung zu Wirtschaftlich bedeutenden Stiftungen

führen (Art. 83a Abs. 1 ZGB i.V. m. Art. werden zusätzliche Pflichten auferlegt,

957 ff. OR). Während man bisher nur wenn sie von Gesetzes wegen zur or-

auf einige rudimentäre Bestimmungen dentlichen Revision verpflichtet sind.

stiess, wird der zukünftige 32. Titel des Dies sind jene Stiftungen, die insbeson-

Obligationenrechts ein ganzheitliches dere zwei der drei folgenden Schwel-

Rechnungslegungsrecht umfassen. Es lenwerte in zwei aufeinanderfolgenden

kommen mehrere Bestimmungen zu Geschäftsjahren überschreiten:

den Grundlagen und Grundsätzen ord-

nungsmässiger Buchführung und Rech- • Bilanzsumme von CHF 20 Mio.

nungslegung hinzu. Die Vorgaben an • Umsatzerlös von CHF 40 Mio.

die Mindestgliederung der Bilanz und •

250 Vollzeitstellen im Jahresdurch-

Erfolgsrechnung bzw. an den Inhalt des schnitt.18

Anhangs werden erweitert, und die

Bewertungsvorschriften sind zum Teil Mit diesen neuen Obergrenzen hat der

stringenter formuliert. Obschon «die Bund die Schwellenwerte für die Revi-

Rechnungslegung die wirtschaftliche sionspflicht gegenüber 2008 nochmals

Lage des Unternehmens so darstellen deutlich angehoben.19 Nur wenige Stif-

soll, dass sich Dritte ein zuverlässiges tungen überschreiten diese sehr hohen

Urteil bilden können» (Art. 958 Abs. 1 Schwellenwerte. Am ehesten sind dies

nOR), fordert der Gesetzgeber weniger überregional tätige und personalinten-

18RECHTLICHE ENTWICKLUNGEN

sive Non-Profit-Organisationen (NPOs), mungen des zukünftigen Rechnungs- 4. Aktuelle Rechtsprechung 22

z.B. Dienstleistungserbringer im Spi- legungsrechts grösstenteils kompatibel

tal- und Pflegebereich, nationale Hilfs- ist. Stiftungen, die von Gesetzes wegen

werke oder staatlich subventionierte zur ordentlichen Revision verpflichtet Stiftungsaufsicht

Institutionen. Für solche Stiftungen sind, wenden oftmals die Swiss GAAP Mit der Rechtmässigkeit repressiver Auf-

sind die Vorschriften zu den sog. FER an, womit auch sie die zukünftigen sichtsmittel beschäftigt sich das Urteil

grösseren Unternehmen relevant, die Anforderungen grundsätzlich bereits C-5462/2008; C-2795/2009 des Bundes-

u.a. eine Geldflussrechnung und einen erfüllen. Gewisse Neuerungen könnten verwaltungsgerichts (BVGer) vom 11.4.

Lagebericht verlangen. Zudem muss auf solche Stiftungen aber hinsichtlich 2011. Hier hatte das Amt für Stiftungen

eine Jahresrechnung nach einem an- der Erstellung einer Geldflussrechnung, und berufliche Vorsorge Basel-Land-

erkannten Standard zur Rechnungs- eines Lageberichts oder einer Konzern- schaft aufsichtsrechtliche Verfügungen

legung erstellt werden. Hierfür bieten rechnung zukommen. In allen Fällen getroffen und die Zeichnungsberech-

sich in erster Linie die Swiss GAAP ist es empfehlenswert, sich ausreichend tigung der betroffenen Stiftungsräte

FER an, wobei bei deren Anwendung früh mit dem zukünftigen Rechnungs- aufgehoben sowie eine Sachwalterin

auch FER 21 eingehalten werden muss.20 legungsrecht auseinanderzusetzen – ge- eingesetzt. In einem weiteren Schritt

Die entsprechende Jahresrechnung ist gebenenfalls in Rücksprache mit den suspendierte es später dieselben Stif-

ordentlich zu revidieren. Wird eine zuständigen Stiftungaufsichtsbehörden. tungsräte. Das Bundesverwaltungsge-

Jahresrechnung hingegen freiwillig nach Die Bestimmungen zum zukünftigen richt bejahte die Rechtmässigkeit der

einem anerkannten Standard erstellt, Rechnungslegungsrecht sind im über aufsichtsrechtlichen Massnahmen. Die

muss diese nicht automatisch ordent- das Internet zugängigen Bundesblatt zu Aufsichtsbehörde habe über die Ein-

lich geprüft werden. finden (www.admin.ch/ch/d/ff/index. haltung der statutarischen und regle-

html, S. 63 ff.). mentarischen Vorschriften zu wachen.

Kontrolliert eine rechnungslegungs- Während die präventiven Mittel darauf

pflichtige Stiftung eine oder mehrere abzielen, gesetzes- und statutenwidriges

rechnungslegungspflichtige Unterneh- Verhalten durch eine laufende Kontrol-

men und überschreitet sie mit diesen le der Geschäftstätigkeit zu verhindern,

zusammen die oben erwähnten Schwel- sollen mit Hilfe repressiver Mittel recht-

lenwerte, muss sie grundsätzlich eine mässige Zustände wiederhergestellt wer-

Konzernrechnung erstellen. Stiftungen, den. Letzteres wird insofern präzisiert,

die von Gesetzes wegen der Pflicht als eine Aufsichtsbehörde erst dann

zur ordentlichen Revision unterliegen, zu repressiven Aufsichtsmassnahmen

müssen die Konzernrechnung zudem greifen dürfe, wenn im Handeln der

anhand eines anerkannten Standards (Vorsorge-) Stiftung ein klarer Verstoss

zur Rechnungslegung erstellen, z.B. gegen gesetzliche und /oder statutari-

nach FER 30. Unter bestimmten Vor- sche Bestimmungen verifiziert werden

aussetzungen kann eine Stiftung die konnte, denn die Aufsicht sei auf eine

Pflicht zur Erstellung einer Konzern- blosse Rechtskontrolle beschränkt. Die

rechnung an ein kontrolliertes Unterneh- Aufsichtsbehörde habe vorliegend zu

men übertragen, wenn das betreffende Recht derartige Verstösse erkannt und

kontrollierte Unternehmen sämtliche im Weiteren hiergegen geeignete, erfor-

weiteren Unternehmen unter einheit- derliche, zumutbare und damit verhält-

licher Leitung zusammenfasst und nismässige Massnahmen ergriffen. Ins-

nachweist, dass es die Beherrschung besondere das schrittweise Vorgehen

tatsächlich ausübt.21 Auch wenn die der Behörde, welche dem Stiftungsrat

Schwellenwerte nicht überschritten nach den ersten aufsichtsrechtlichen

werden oder die Konsolidierungspflicht Massnahmen eine neue Chance gab,

übertragen wurde, kann die Stiftungs- die Weisungen und Auflagen zu erfül-

aufsichtsbehörde die Erstellung einer len, zeuge von einem verhältnismässi-

Konzernrechnung auf Stufe der Stiftung gen Handeln.

verlangen.

Steuern

Fazit und Ausblick Mit der Frage der Abgrenzung von

Viele kleine und mittelgrosse Stiftungen Spenden (im Sinne von Art. 38 Abs.

erstellen bereits heute freiwillig einen 8 aMWSTG) und Sponsorenleistungen

Jahresabschluss, der mit den Bestim- befasst sich das Urteil A-7712/2009 des

19Sie können auch lesen