Streitfall Vermögenssteuer - Defizite in der Medienberichterstattung - Otto Brenner Stiftung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Hendrik Theine/Andrea Grisold

Theine/Grisold – Streitfall Vermögenssteuer

OBS-Arbeitspapier 43

OBS-Arbeitspapier 43

Streitfall Vermögenssteuer

Defizite in der Medienberichterstattung

Streitfall Vermögenssteuer

Defizite in der Medienberichterstattung

r 43

ie

pap

s

eit

Ein Projekt der Otto Brenner Stiftung

Arb

www.otto-brenner-stiftung.de Frankfurt am Main 2020 S-

OB

OBS-Arbeitspapier 43 Die Otto

Die Otto Brenner

Brenner Stiftung

Stiftung … … Aktuelle Ergebnisse der Forschungsförderung

ISSN: 2365-1962 (nur online) in der Reihe „OBS-Arbeitshefte“

... ist die gemeinnützige Wissen- ... veröffentlicht die Ergebnisse

schaftsstiftung der IG Metall. Sie ihrer Forschungsförderung in der

Herausgeber: hat ihren Sitz in Frankfurt am Reihe „OBS-Arbeitshefte“ oder OBS-Arbeitsheft 103

Main. Als Forum für gesellschaft- als Arbeitspapiere (nur online). Ingo Dachwitz, Alexander Fanta

Otto Brenner Stiftung liche Diskurse und Einrichtung Die Arbeitshefte werden, wie auch Medienmäzen Google

Jupp Legrand der Forschungsförderung ist sie alle anderen Publikationen der Wie der Datenkonzern den Journalismus umgarnt

dem Ziel der sozialen Gerechtig- OBS, kostenlos abgegeben. Über

Wilhelm-Leuschner-Straße 79 keit verpflichtet. Besonderes Au-

die Homepage der Stiftung kön- OBS-Arbeitsheft 102*

D-60329 Frankfurt am Main genmerk gilt dabei dem Ausgleich Wolfgang Schroeder, Samuel Greef u. a.

nen sie auch elektronisch bestellt

zwischen Ost und West.

Tel.: 069-6693-2810 werden. Vergriffene Hefte halten Bedrängte Zivilgesellschaft von rechts

... initiiert den gesellschaftli- wir als PDF zum Download bereit. Interventionsversuche und Reaktionsmuster

Fax: 069-6693-2786

chen Dialog durch Veranstaltun-

... freut sich über jede ideelle Un- OBS-Arbeitsheft 101*

E-Mail: info@otto-brenner-stiftung.de gen, Workshops und Koopera

terstützung ihrer Arbeit. Aber wir Leif Kramp, Stephan Weichert

tionsveranstaltungen (z. B. im

www.otto-brenner-stiftung.de sind auch sehr dankbar, wenn die Nachrichten mit Perspektive

Herbst die OBS-Jahrestagungen),

organisiert Konferenzen, lobt Arbeit der OBS materiell gefördert Lösungsorientierter und konstruktiver Journalismus

jährlich den „Brenner-Preis für wird. in Deutschland

AutorInnen:

kritischen Journalismus“ aus,

Hendrik Theine, PhD fördert wissenschaftliche Unter- ... ist zuletzt durch Bescheid des

OBS-Arbeitsheft 100*

suchungen zu sozialen, arbeits- Finanzamtes Frankfurt am Main V

Tim Engartner

Wirtschaftsuniversität Wien

markt- und gesellschaftspoliti- (-Höchst) vom 29. Mai 2018 als Wie DAX-Unternehmen Schule machen

Department Volkswirtschaft schen Themen, vergibt Kurzstudi- ausschließlich und unmittelbar Lehr- und Lernmaterial als Türöffner für Lobbyismus

Institut für Heterodoxe Ökonomie en und legt aktuelle Analysen vor. gemeinnützig anerkannt worden.

OBS-Arbeitsheft 99*

Welthandelsplatz 1/D4 Aufgrund der Gemeinnützigkeit

... informiert regelmäßig mit ei- Tobias Gostomzyk, Daniel Moßbrucker

der Otto Brenner Stiftung sind

A-1020 Wien nem Newsletter über Projekte, „Wenn Sie das schreiben, verklage ich Sie!“

Spenden steuerlich absetzbar

Publikationen, Termine und Ver- Studie zu präventiven Anwaltsstrategien

E-Mail: hendrik.theine@wu.ac.at anstaltungen. bzw. begünstigt.

gegenüber Medien

Twitter: @tricks_y

OBS-Arbeitsheft 98*

Lutz Frühbrodt, Annette Floren

ao.Univ.Prof. Dr. Andrea Grisold Unterstützen Sie unsere Arbeit, Unboxing YouTube

E-Mail: andrea.grisold@wu.ac.at z. B. durch eine zweckgebundene Spende Im Netzwerk der Profis und Profiteure

Spenden erfolgen nicht in den Vermögensstock der Stiftung, sie werden OBS-Arbeitsheft 97*

Redaktion: ausschließlich und zeitnah für die Durchführung der Projekte entsprechend Wolfgang Schroeder, Stefan Fuchs

dem Verwendungszweck genutzt.

Benedikt Linden (OBS) Neue Mitglieder für die Gewerkschaften

Bitte nutzen Sie folgende Spendenkonten: Mitgliederpolitik als neues Politikfeld der IG Metall

Pauline Frankenberger (OBS) Hinweis zu den Nutzungsbedingungen: Für Spenden mit zweckgebundenem Verwendungszweck zur Förderung von

Wissenschaft und Forschung zum Schwerpunkt: OBS-Arbeitsheft 96*

Dieses Arbeitspapier darf nur für nichtkommerzielle Zwecke

• Förderung der internationalen Gesinnung und

Rainer Faus, Simon Storks

Satz und Gestaltung: im Bereich der wissenschaftlichen Forschung und Beratung des Völkerverständigungsgedankens Im vereinten Deutschland geboren –

think and act –

und ausschließlich in der von der Otto Brenner Stiftung ver- in den Einstellungen gespalten?

Agentur für strategische Kommunikation Bank: HELABA Frankfurt/Main OBS-Studie zur ersten Nachwendegeneration

öffentlichten Fassung – vollständig und unverändert – von

IBAN: DE11 5005 0000 0090 5460 03

Dritten weitergegeben sowie öffentlich zugänglich gemacht BIC: HELA DE FF

OBS-Arbeitsheft 95*

Titelbild: Bernd Gäbler

werden. AfD und Medien

Montri/AdobeStock.com

Für Spenden mit zweckgebundenem Verwendungszweck zur Förderung von Erfahrungen und Lehren für die Praxis

In den Arbeitspapieren werden die Ergebnisse der For- Wissenschaft und Forschung zu den Schwerpunkten:

OBS-Arbeitsheft 94*

Redaktionsschluss: schungsförderung der Otto Brenner Stiftung dokumentiert • Angleichung der Arbeits- und Lebensverhältnisse in Ost- und

Olaf Hoffjahn, Oliver Haidukiewicz

Westdeutschland (einschließlich des Umweltschutzes)

17. Juli 2020 und der Öffentlichkeit zugänglich gemacht. Für die Inhalte • Entwicklung demokratischer Arbeitsbeziehungen in Mittel- und Deutschlands Blogger

sind die Autorinnen und Autoren verantwortlich. Arbeits Osteuropa Die unterschätzten Journalisten

• Verfolgung des Zieles der sozialen Gerechtigkeit

Wir danken der Hans-Böckler-Stiftung papiere erscheinen nur online, nicht als Printprodukt. OBS-Arbeitsheft 93*

Michael Haller

für die Unterstützung bei der Veröffentlichung Download und weitere Informationen: Bank: HELABA Frankfurt/Main

IBAN: DE86 5005 0000 0090 5460 11

Die „Flüchtlingskrise“ in den Medien

der Publikation. www.otto-brenner-stiftung.de BIC: HELA DE FF Tagesaktueller Journalismus zwischen

Meinung und Information

Geben Sie bitte Ihre vollständige Adresse auf dem Überweisungsträger an, * Printfassung leider vergriffen; Download weiterhin möglich.

damit wir Ihnen nach Eingang der Spende eine Spendenbescheinigung zu-

senden können. Oder bitten Sie in einem kurzen Schreiben an die Stiftung

unter Angabe der Zahlungsmodalitäten um eine Spendenbescheinigung.

Diese und weitere Publikationen der OBS finden Sie unter

Verwaltungsrat und Geschäftsführung der Otto Brenner Stiftung danken für

www.otto-brenner-stiftung.de

die finanzielle Unterstützung und versichern, dass die Spenden ausschließ-

lich für den gewünschten Verwendungszweck genutzt werden. Otto Brenner Stiftung | Wilhelm-Leuschner-Straße 79 | D-60329 Frankfurt/Main

Vorwort

Vorwort

„Huch, eine Vermögensabgabe“ titelte die Süddeutsche Zeitung im April, als die

SPD Ko-Vorsitzende Saskia Esken eine Besteuerung von großen Vermögen zur

Finanzierung der durch Corona stark gestiegenen Staatsausgaben vorschlug. FDP

und CDU reagierten weniger überrascht und vermuteten sofort ein „durchsichtiges

Manöver, um in der Corona-Krise das alte linke Lieblingsprojekt Vermögenssteuer

voranzutreiben“ (FDP), das „absolut verfehlt“ (CDU) sei. Der Linkspartei hingegen,

so konnte man lesen, gingen die Forderungen nicht weit genug. Damit glichen die

Reaktionen – und die Berichterstattung – denjenigen im Jahr 2019, als die SPD sich

die Wiedereinführung der Vermögenssteuer auf die Fahnen schrieb: „Billige Neid

debatte“ (CDU) und „unsinnig“ (FDP) waren die damaligen Reflexe von schwarz-

gelb, zusätzlich gab es Warnungen vor Jobverlusten von den Wirtschaftsverbänden

und – wieder einmal – Zustimmung von DIE LINKE. Geht man in der Historie weiter

zurück, lesen sich die Zeitungsberichte ähnlich. „Grober Unfug“ und „Arbeitsplatz-

killer“ war schließlich schon 1999 als Einschätzungen der damaligen CDU- und FDP-

Opposition und der Wirtschaftsverbände zu lesen. Die bis 1997 erhobene Steuer

war durch ein Urteil des Bundesverfassungsgerichtes ausgesetzt worden, womit

die Debatte um eine Wiederbelebung erst richtig aufkommen konnte. Hat sich – so

ist heute zu fragen – seit Jahren so wenig verändert, dass sich Berichte über die

Vermögensbesteuerung aus dem Jahr 2019 wie Beiträge aus 1999 lesen lassen?

Der starke Anstieg der Staatsausgaben zur Rettung der Banken in der Finanz

krise 2008, die Eurokrise der frühen 2010er Jahre mit den darauffolgenden Spar- und

Austeritätspolitiken für breite Teile der Bevölkerung, die heutige Corona-Krise mit

ihren Milliardenausgaben für Rettungspakete und Konjunkturspritzen, die weiter

wachsende Ungleichheit zwischen Arm und Reich: Ohne Zweifel ist die Welt heute

eine völlig andere als 1999 und die soziale Frage, die Frage nach der Verteilung des

gesellschaftlichen Wohlstandes und der Finanzierung öffentlicher Aufgaben, ist mit

Wucht zurück auf der politischen Agenda. Haben die Massenmedien, die nach wie

vor die öffentliche Debatte und die politische Meinungsbildung in demokratischen

Gesellschaften entscheidend prägen, auf diesen Wandel reagiert? Schlagen sich der

veränderte gesellschaftliche Kontext und die verschärften ökonomischen Bedingun-

gen in der Berichterstattung über die Besteuerung von Vermögen nieder? Wer kommt

in der Debatte eigentlich zu Wort – und (mindestens genauso wichtig:) wer nicht?

Mit Hendrik Theine und Andrea Grisold konnte die Otto Brenner Stiftung zwei pro-

filierte Medien- und WirtschaftswissenschaftlerInnen für unsere Untersuchung gewin-

nen. Das ForscherInnenduo der Wirtschaftsuniversität Wien hat die Berichterstattung

zur Vermögens- und Erbschaftsbesteuerung in Deutschland über die vergangenen

3Streitfall Vermögenssteuer

zwei Jahrzehnte akribisch analysiert und rund 10.000 Artikel aus sieben Tages-und

Wochenzeitungen – von der FAZ über DER SPIEGEL bis zur taz – ausgewertet.

Die Ergebnisse sind in vielerlei Hinsicht bemerkenswert. So wird deutlich, dass

die Intensität der Berichterstattung von den fundamentalen Umbrüchen der letzten

beiden Jahrzehnte praktisch unberührt bleibt – und auf extrem niedrigem Niveau

verharrt. Mit anderen Worten: 2018 berichten die untersuchten Medien genauso

selten über die (mögliche) Besteuerung großer Vermögen und Erbschaften wie zur

Jahrtausendwende. Darüber hinaus ist eine konstante und starke Fokussierung auf

die (partei-) politische Ebene und die dortigen Kontroversen festzustellen – für eine

nachhaltige Hintergrundberichterstattung, die die veränderten gesellschaftspoliti-

schen und (polit-) ökonomischen Bedingungen integriert, bleibt kaum Raum.

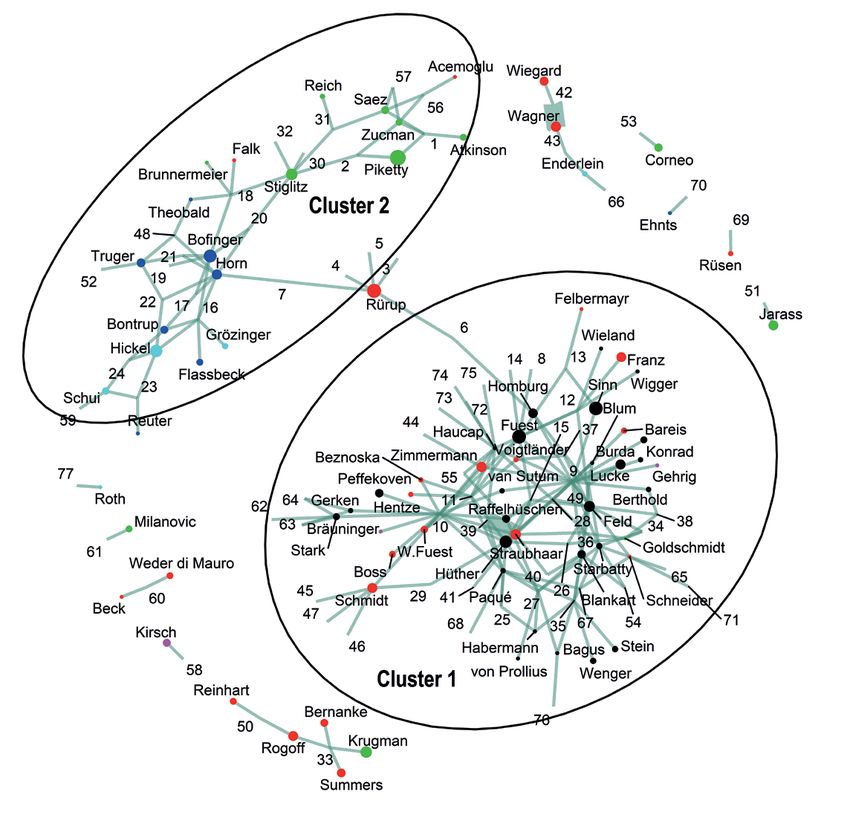

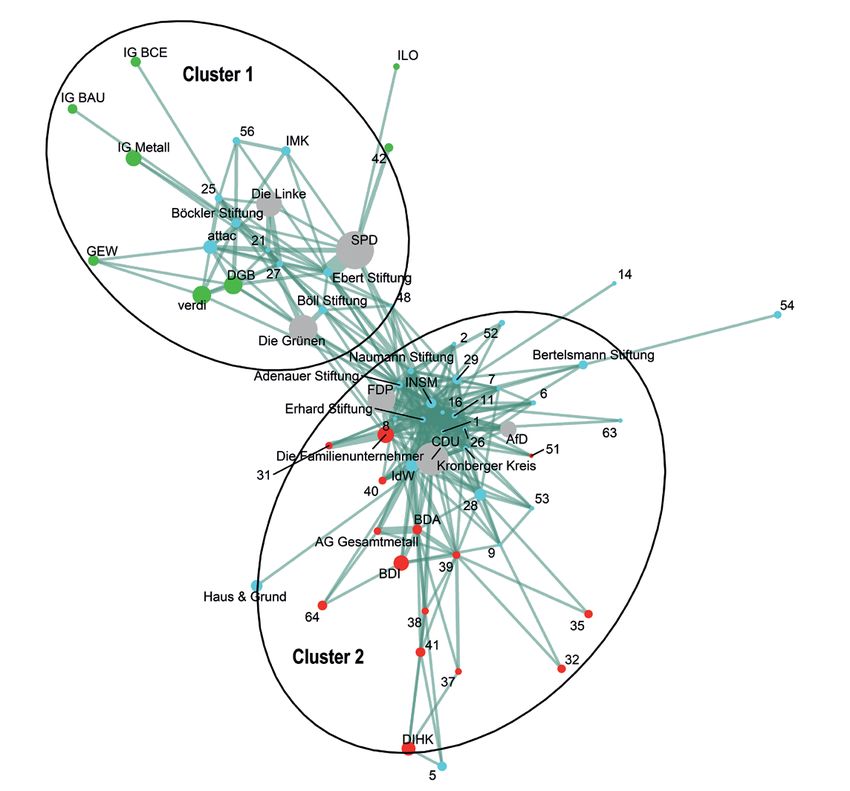

Besonders hervorzuheben ist, dass die AutorInnen detailliert ausleuchten, wer

den JournalistInnen in Fragen der Besteuerung von Reichtum als Quelle ökono-

mischer Expertise dient. Durch die innovative Analyse von Netzwerken und Be-

ziehungsgeflechten können sie zeigen, dass die Übergänge von politischen Ak-

teuren zu ExpertInnen der Stiftungs- und Verbändelandschaft und schließlich zur

(Wirtschafts-) Wissenschaft fließend sind. Deutlich sind dabei Cluster zu erkennen,

deren „Mitglieder“ sich anhand ihrer Pro- oder Kontra-Haltung zur Vermögens- und

Erbschaftsbesteuerung gruppieren. Die Studie zeigt, dass in fast allen untersuchten

Medien überwiegend solche ExpertInnen zu Wort kommen, die eine Besteuerung

von Erbschaften und Vermögen skeptisch bis kritisch sehen. Besonders einseitig

stellt sich die Auswahl der fachkundigen Quellen in den (Wirtschafts-) Wissenschaf-

ten dar: Hier werden hauptsächlich AnhängerInnen (ordo-) liberaler Theorieschulen

zitiert, die Umverteilungsmaßnahmen generell eher ablehnend gegenüberstehen.

Angesichts dieser Ergebnisse sind Stiftung und AutorInnen überzeugt, dass eine

zeitgemäße Berichterstattung über die Besteuerung großer Vermögen die ökonomi-

schen und gesellschaftlichen Umbrüche der letzten Jahrzehnte stärker reflektieren

und die Vielfalt der Stimmen auch in der Auswahl ihrer ExpertInnen deutlich erhöhen

muss. Auch in der Corona-Krise kommen schließlich ExpertInnen mit unterschied

lichen Positionen und kontroversen Einschätzungen zu Wort. Unterm Strich belebt

das nicht nur den medialen Diskurs, sondern trägt auch maßgeblich zu überzeugen-

den politischen Antworten bei: ein Ergebnis, das bei der Besteuerung von hohen

Vermögen und großen Erbschaften seit Jahrzehnten auf sich warten lässt.

Jupp Legrand

Geschäftsführer der OBS Frankfurt am Main, im September 2020

4Inhalt

Inhalt

1 Einleitung................................................................................................................. 6

2 Theoretischer Hintergrund und Stand der Forschung................................................. 8

2.1 Grundlegende Perspektive auf Medien.............................................................................8

2.2 Stand der Forschung.......................................................................................................11

3 Hintergrund I: Vermögens- und Erbschaftssteuern in Deutschland.............................16

4 Hintergrund II: Die volkswirtschaftliche Disziplin, Paradigmen

und wirtschaftspolitische Überzeugungen...............................................................21

4.1 Heterodoxie versus Mainstream..................................................................................... 22

4.2 Deutschlands ÖkonomInnen: Einstellungen

zur Besteuerung und paradigmatische Orientierung....................................................... 24

5 Forschungsdesign.................................................................................................. 28

5.1 Materialbasis................................................................................................................28

5.2 Methode und Umsetzung............................................................................................... 32

6 Ergebnisse I: Intensität, Anlässe und thematischer Schwerpunkt

der Berichterstattung..............................................................................................35

6.1 Wer, wann, wie oft? Zur Intensität der Berichterstattung................................................. 35

6.2 Jetzt Aber! Die Anlässe verstärkter Berichterstattung..................................................... 39

6.3 Politik, Wirtschaft oder Gerechtigkeit?

Der thematische Schwerpunkt der Berichterstattung...................................................... 42

7 Ergebnisse II: Wer spricht? AkteurInnen und Sprechpositionen

in der Berichterstattung...........................................................................................45

7.1 Wer spricht? Positionen aus dem politischen und politiknahen Bereich in den Medien.... 46

7.2 Wer repräsentiert die (Wirtschafts)Wissenschaften?.......................................................51

8 Zusammenfassung und Fazit....................................................................................59

Anhang.................................................................................................................. 62

5Streitfall Vermögenssteuer

1 Einleitung

Die Entwicklung der Vermögensungleichheit 40 Prozent. Diese Steuern wurden in den Jahr-

hat in den letzten Jahren verstärkt an Bedeu- zehnten nach den 1980er Jahren gesenkt oder

tung gewonnen. Eine steigende Zahl empiri- ganz abgeschafft. Ähnlich verhält es sich bei

scher Untersuchungen zeigt, dass seit den der Vermögenssteuer: Während vor einigen

1980er Jahren die Vermögensungleichheit in Jahrzehnten noch die Hälfte der OECD-Länder

vielen Ländern zugenommen hat (Piketty & Vermögen besteuerten, sind dies mittlerweile

Zucman, 2015; Piketty, 2014). Weiterhin haben nur noch drei Länder: die Schweiz, Norwegen

Studien für solche Länder, für die gute Lang- und Spanien (Drometer et al., 2018).

zeitdaten vorliegen, gezeigt, dass die genera Während diese Entwicklungen mittlerweile

tionenübergreifende Übertragung von Ver- relativ gut erforscht sind, blieb die Rolle der

mögen – in Form von Erbschaften und Schen- Massenmedien in der Vermittlung und Media

kungen – einen wesentlichen Grund für die tion der Vermögensungleichheit und ihrer zu-

anhaltende Vermögensungleichheit darstellt grundeliegenden Politikmaßnahmen bisher

(Adermon et al., 2018; Piketty, 2011; Roine & weitgehend unbeachtet. Das mutet, angesichts

Waldestrom, 2009). Neben der empirischen der Bedeutung des Themas und der zentralen

Analyse der Vermögensverteilung ist in den Rolle der Medien für öffent

liche Wahrneh-

letzten Jahren ein Anstieg der Forschungs mung und Meinungen, durchaus paradox an.

tätigkeit zu den Auswirkungen der steigenden Wie häufig berichten deutsche Medien über

Vermögensungleichheit auf Gesellschaft und die zentralen Versuche, Vermögensungleich-

Ökonomie zu verzeichnen. So verdichten sich heit zu verringern? Geben sie zustimmenden

auch die Befunde, dass eine hohe Konzentra- und ablehnenden Positionen gleichermaßen

tion von Privatvermögen in engem Zusammen- Raum? Diese und ähnliche Fragen können

hang mit ökonomischer und politischer Macht bisher nicht seriös beantwortet werden. Ge-

steht, also mit der Möglichkeit, auf ökonomi- nau hier setzt die vorliegende Untersuchung

sche und politische Prozesse einzuwirken. Da- an, indem die Berichterstattung zur Vermö-

mit kommt der Verteilung von Vermögen auch gens- und Erbschaftsbesteuerung im frühen

eine zentrale Rolle im Funktionieren demokra- 21. Jahrhundert (2000 bis 2018) in ausgewähl-

tischer Institutionen zu (Rehm & Schnetzer, ten deutschen Zeitungen analysiert wird. Da-

2015; Theine, 2020). für wird die Medienberichterstattung in ihrer

Ein zentraler Treiber für die zunehmende textlichen Ausrichtung untersucht, wobei der

Vermögensungleichheit sind die sinkenden Schwerpunkt auf der quantitativen Anzahl von

Steuersätze auf Vermögen und Erbschaf- Zeitungsartikeln, häufigen Wörtern und Wort-

ten (Scheve & Stasavage, 2016; Piketty & kombinationen und der unterschied

lichen

Zucman, 2015; Beckert, 2013). Nach dem Zwei- Präsenz von mit Expertise ausgestatteten Ak-

ten Weltkrieg betrugen Erbschaftssteuern in teurInnen aus dem politischen bis zum wis-

den Industrieländern noch im Schnitt 30 bis senschaftlichen Bereich liegt. Dies ermöglicht

6Einleitung

es, abschließend zu beantworten, welchen einer Erbschaftsbesteuerung in Deutschland

Stellenwert das Thema Vermögens- und Erb- positiv, ablehnend oder neutral darstellt.

schaftsbesteuerung in der Berichterstattung Der Beitrag ist wie folgt strukturiert: Zu

deutschsprachiger Printmedien einnimmt, Beginn wird die theoretische Perspektive der

welches der beiden Steuerthemen im Vorder- Untersuchung sowie der Stand der Forschung

grund steht und bei welchen Ereignissen ein zum Thema dargelegt (Kapitel 2), anschlie-

Anstieg der Berichterstattung über den unter- ßend die Besteuerung von Vermögen und Erb-

suchten Zeitverlauf zu verzeichnen ist. Noch schaften in Deutschland diskutiert (Kapitel 3)

wichtiger sind jedoch die Ergebnisse zur Fra- und unterschiedliche Herangehensweisen

ge, wie häufig unterschiedliche (wirtschafts) an wirtschaftliche Analysen in der volkswirt-

politische Organisationen und ÖkonomInnen schaftlichen Disziplin erläutert (Kapitel 4).

zu Wort kommen. Welche AkteurInnen und ihre Die Darstellung des empirischen Teils dieser

jeweiligen (polit)ökonomischen Positionen in Studie gliedert sich in die Beschreibung des

der Berichterstattung dominieren, ist ein Indi- Forschungsdesigns (Kapitel 5), die detaillierte

kator dafür, ob sich die Berichterstattung der Diskussion der Ergebnisse (Kapitel 6 und 7)

untersuchten Medien zur Wiedereinführung sowie eine zusammenfassende Einschätzung

einer Vermögenssteuer sowie zur Ausweitung (Kapitel 8).

7Streitfall Vermögenssteuer

2 Theoretischer Hintergrund und Stand der Forschung

In diesem Kapitel wird der Stand der wissen- Auseinandersetzung spielen die Medien eine

schaftlichen Forschung zuallererst in einer ge- wesentliche Rolle, da sie den Raum bilden, in

nerellen Perspektive auf Medien dargestellt, dem Machtverhältnisse zwischen konkurrie-

danach werden aktuelle weitere Forschungser- renden sozialen und politischen AkteurInnen

gebnisse zur Medienberichterstattung über die entschieden werden (Castells, 2009).

Themenkomplexe ökonomische Ungleichheit Das Mediensystem wird in solch einer Per-

sowie Umverteilungsmaßnahmen analysiert. spektive einer gesamtheitlichen Analyse unter-

zogen, d. h. es werden sowohl die politischen

und ökonomischen Rahmenbedingungen mit-

2.1 Grundlegende Perspektive

gedacht, als auch spezifische Marktstrukturen

auf Medien

berücksichtigt. Der Forscher Dwayne Winseck

Die vorliegende Untersuchung stellt sich in die bringt das folgendermaßen auf den Punkt:

Forschungstradition der politischen Ökonomie

„Ein Grundsatz der Politischen Ökonomie

der Medien. Im Gegensatz zum „Mainstream“

der Medien ist es, die Medien nicht als iso-

der medienökonomischen Forschung (vgl. z. B.

lierten Sachverhalt zu analysieren, sondern

Anderson et al., 2015), welche sich Großteils

stets Medien in Relation zum ökonomischen

auf eine recht unkritische Ansammlung empi-

wie gesellschaftlichen Kontext zu denken

rischer Indikatoren und Analysen beschränkt,

und zu reflektieren.“ (Winseck, 2011, S. 4;

zeichnet sich die (Kritische) Politische Ökono-

eigene Übersetzung).

mie durch ihre offenere Methode sowie eben –

wie oftmals im Namen bereits festgehalten – Dieser von Winseck beschriebene „Kontext“

einen kritischen theoretischen Zugang aus. Ein meint – allen voran – die Bedingungen der kapi

zentrales Bestimmungsmerkmal ist, dass in der talistischen Produktionsweise: Privateigen

(Kritischen) Politischen Ökonomie kapitalisti- tum, Lohnarbeit und der Warentausch. Medien

sche soziale Beziehungen als machtvermittelt sind in diese Bedingungen einerseits direkt

verstanden werden. Wirtschaftliche Prozesse, eingebunden (als Unternehmen, Arbeitgebe-

darin besonders die Verteilung und der Konsum rInnen, DienstleisterInnen, ProduzentInnen

von gesellschaftlichen Ressourcen, sind damit kultureller Güter etc.), ebenso aber auch indi-

abhängig von Auseinandersetzungen zwi- rekt: durch ihre Verbindung zu anderen Wirt-

schen unterschiedlichen Klassen, die in einer schaftsbereichen (etwa über die Finanzierung

Gesellschaft um Vorherrschaft ringen (Jäger & mit Werbung) oder durch die Verflechtung un-

Springler, 2015; Mosco, 2009). In solch einer terschiedlicher Kapitalformen1. Zusammenge-

1 Ein Beispiel der Verflechtung von Medienunternehmen mit anderen Kapitalformen ist die Beteiligung mehrerer deut-

scher Medienunternehmen (Axel Springer Verlag sowie das Verlagshaus DuMont Schauberg) an dem ehemaligen

Postdienstleister PIN. Dies ist insofern ein markantes Beispiel, als der Ende 2007 eingeführte Mindestlohn in der

Postbranche auf massiven Widerstand der Medienhäuser traf. Ein Widerstand, der sich durchaus auch in einer nega-

tiven Berichterstattung der jeweiligen Zeitungen (z. B. bei Der Welt) niederschlug (Dybski et al., 2010).

8Theoretischer Hintergrund und Stand der Forschung

fasst bedeutet dies: Das Mediensystem wird

als eine Branche betrachtet, die Kommunika- Narrative und Diskurse sind Begriffe aus

tion – in ihrer Warenform – mit dem Ziel der der wissenschaftlichen Forschung, mit de-

Gewinnerzielung produziert und vertreibt. nen klargemacht wird, dass sinnstiftende

Neben der Gewinnerzielung hat das Me- Erzählungen Einfluss darauf haben, wie die

diensystem aber noch eine weitere Funktion, Welt um uns herum wahrgenommen wird.

die insbesondere in der vorliegenden Studie Solche Erzählungen zielen darauf ab, ge-

im Vordergrund steht: die Diffusion und Ver- sellschaftliche Prozesse zu erklären und/

breitung von Narrativen und Diskursen über oder zu rechtfertigen, indem Zusammen-

gesellschaftliche Prozesse, welche zur Be- hänge hergestellt, Vereinfachungen vorge-

wusstseinsbildung der Bevölkerung beitra- nommen und somit neue Erklärungsmuster

gen. Dies ist die sogenannte Doppelfunktion geschaffen werden.

des Mediensystems: Jede gekaufte und/oder

gratis konsumierte Form der Kommunikation Im vorliegenden Beitrag wird die Rolle der Me-

(z. B. ein Zeitungsartikel) führt nicht nur zu ei- dien empirisch in folgender Hinsicht konkreti-

nem potenziellen Gewinn für die ProduzentIn- siert: Zunächst wird für die Beantwortung der

nen (z. B. den/die EigentümerIn der Zeitung), Forschungsfrage auf relativ „klassische“ As-

sondern verbreitet auch ganz bestimmte Nar- pekte der Medienanalyse fokussiert. Die Kate-

rative und Diskurse und bringt diese somit ei- gorien „Intensität“, „Anlass“ und „Fokus bzw.

ner breiteren Öffentlichkeit dar (Mosco, 2009; thematischer Schwerpunkt“ der Berichterstat-

Grisold, 2004). Hier ist explizit noch einmal tung werden untersucht. Außerdem wird –

hervorzuheben, dass Medien nicht nur Infor- ebenfalls ein häufig praktiziertes Vorgehen –

mationen verbreiten (wie es oft im Mainstream die Präsenz verschiedener AkteurInnen in ihrer

der medienökonomischen Forschung als allei- Rolle als ExpertInnen in der Berichterstattung

nige Funktion angenommen wird), sondern untersucht (siehe zu ähnlichen Vorgehenswei-

eben auch zur Konstruktion der sozialen Rea sen auch Otto et al., 2016; Fengler & Kreutler,

lität beitragen. Die Rolle des Mediensystems 2020). Warum ist es notwendig, die Präsenz

ist damit allumfassend in dem Sinne, dass die von ExpertInnen zu beleuchten? Wir argumen-

uns bekannte Form der „Realität“ ohne das tieren hier in Anlehnung an die frühen einfluss-

Mediensystem selbst oft nicht denkbar wäre reichen VertreterInnen der polit-ökonomischen

(Grisold, 2009, 2004). Mit anderen Worten: Cultural Studies, dass solche AkteurInnen

Menschen sind auf die Symbole und Bilder (Organisationen oder Personen) als „primary

angewiesen, die durch das Mediensystem definers“ (Hall et al., 1978) – also als erste In

verbreitet werden, da die komplexe reale Um- stanzen, die ein Ereignis, eine Maßnahme usw.

welt insgesamt zu groß und zu vielgestaltig ist, definieren – institutionalisierte, fachkundige

um direkt erfahrbar zu sein (Lippmann, 2017; Quellen für JournalistInnen darstellen. Damit

Schulz, 1987). haben sie in der Regel die Möglichkeit, eine

9Streitfall Vermögenssteuer

Geschichte oder politische Frage zu Beginn gen und Standpunkten. Auf dem politischen

der Debatte mitzuprägen und in bestimmte, Feld – und abgeschwächt sicherlich auch auf

mitunter enge Parameter zu fassen. Die (im dem politiknahen – wird dies meist als selbst-

vorliegenden Falle: wirtschaftspolitischen) Ak- verständlich angenommen (vgl. Otto et al.,

teurInnen tun dies, indem sie Informationen 2016: 16-25): dass bei der Berichterstattung

so bereitstellen, dass diese für JournalistIn- über ein entsprechendes Thema Regierungs-

nen gut aufgreifbar sind – zum Beispiel durch und Oppositionsparteien, Arbeitgeberverbän-

die Planung von Pressekonferenzen und durch de und Gewerkschaften gehört werden sollten,

das Verfassen von Pressemitteilungen in über- ist zumindest in der Theorie recht unstrittig. Für

schaubarer Sprache (Herman & Chomsky, den politikfernen Bereich der Wissenschaft ist

1988) sowie durch die Präsentation und Dis- dies weit weniger klar. Aufgrund eines „szien-

kussion ihrer Argumente über Social Media tistischen Übereifer[s]“ oder „naiven Wissen-

(Anstead & Chadwick, 2018). schaftsglaubens“ (Schultz, 2020: 96) werden

Aufgrund dieser zentralen Bedeutung der Einschätzungen von WissenschaftlerInnen oft-

ExpertInnen für die Berichterstattung, sollen mals als neutrale und objektiv gültige Wahrhei-

diese in der vorliegenden Untersuchung noch ten dargestellt. Demgegenüber schließt sich

genauer analysiert werden. Das Feld der – im die vorliegende Studie der Ansicht an, dass die

Terminus der Cultural Studies – „fachkundigen journalistische Einbindung wissenschaftlicher

Quellen“ ist dabei nach Grad der Politisierung Expertise „nur im Modus eines aufgeklärten

unterteilt: Unmittelbar politische AkteurInnen, Zweifelns und im Bewusstsein des Pluralis-

die in der vorliegenden Studie beispielsweise mus in der Wissenschaft“ gelingen kann. Es

durch die politischen Parteien repräsentiert gilt „relevanten wissenschaftlichen Dissens

werden, werden von den Medien ebenso für und mögliche Innovationen zu erkennen und

Einschätzungen und Expertisen herangezogen, herrschende Lehrmeinungen zu hinterfragen“

wie AkteurInnen des politiknahen Feldes (das (Schultz, 2020: 97). Auf die Berichterstattung

hier durch Verbände, Gewerkschaften und Stif- über Wirtschaftswissenschaften bezogen be-

tungen bzw. Think Tanks repräsentiert wird). deutet dies: „Dominante ökonomische Narra-

Schließlich liefert auch der politikferne Be- tive herauszufordern, gehört zu den originären

reich der Wissenschaften den JournalistInnen Funktionen des wirtschaftspolitischen Journa-

und MedienrezipientInnen Deutungsangebote lismus“ (Müller, 2017: 42).

für bestimmte politische Maßnahmen, wie die Über diese normativ-theoretische Begrün-

Besteuerung von Erbschaften oder Vermögen. dung der Ausweitung des Pluralismus- bzw.

Dieser Grad der Politisierung, so die These Vielfaltsanspruches auf den politikfernen Be-

der vorliegenden Untersuchung, hat Folgen für reich der Wissenschaft – über den politischen

den journalistischen Anspruch an die pluralis- und politiknahen Bereich hinaus –, möchte die

tische und vielfältige Darstellung von Meinun- vorliegende Untersuchung die Notwendigkeit

10Theoretischer Hintergrund und Stand der Forschung

dieser Ausweitung auch empirisch begründen. Ungleichheit selbst zugenommen hat – das

Mittels einer Analyse von Netzwerkbeziehun- Thema also wichtiger geworden ist. Die vor-

gen zwischen Wissenschaft, politischen Partei- liegenden Untersuchungen zeigen aber auch,

en, Stiftungen, Think Tanks, Gewerkschaften dass die Intensität der Berichterstattung je

und Verbänden kann sie nachweisen, dass alle nach Medium unterschiedlich ist und sich über-

drei Bereiche – trotz ihres unterschiedlichen wiegend mit der politischen Ausrichtung der

Grades der Politisierung – eng miteinander untersuchten Medien deckt. So hat die Bericht-

verbunden sind und entlang bestimmter inhalt- erstattung in der konservativen Frankfurter All-

licher Positionen interagieren. Vonseiten des gemeine Zeitung (FAZ) über den gesamten Zeit-

Journalismus erscheint eine Darstellung der raum nur geringfügig zugenommen: die Anzahl

politikfernen – aber niemals politik- und wert- der Zeitungsartikel zu ökonomischer Ungleich-

freien – (Wirtschafts)Wissenschaften als Feld heit liegt nur bei rund 0,1 Prozent bis 0,2 Pro-

mit vielfältigen Standpunkten somit geboten. zent aller jährlichen Artikel. Demgegenüber hat

die Berichterstattung in DER SPIEGEL, DIE ZEIT,

Süddeutsche Zeitung (SZ) und taz zu ökono-

2.2 Stand der Forschung

mischer Ungleichheit wesentlich eindeutiger

Von dieser grundlegenden Perspektive auf Me- zugelegt: In DER SPIEGEL und DIE ZEIT ist die

dien ausgehend, soll nun der Stand der For- Berichterstattung im Jahr 2015 auf 0,4 Prozent

schung zum Untersuchungsgegenstand – der bzw. 0,7 Prozent gestiegen im Vergleich zu ca.

Berichterstattung zu ökonomischer Ungleich- 0,1 bis 0,2 Prozent in den 40er und 50er Jah-

heit und zu Umverteilungsmaßnahmen von ren (Schröder & Vietze, 2015). Insbesondere

Vermögen und Einkommen – dargelegt werden. im letzten Jahrzehnt ist eine Intensivierung der

Betrachten wir die bestehende empirische Lite Berichterstattung zum Thema Ungleichheit zu

ratur zur Medienberichterstattung über öko- verzeichnen: im Zeitraum von 2001 bis 2012

nomische Ungleichheit und dies

bezüglicher waren durchschnittlich rund 0,45 Prozent aller

Umverteilungsmaßnahmen (wie von Grisold & Medienberichte solche zu ökonomischer Un-

Theine, 2017, erhoben), so zeigt sich, dass die- gleichheit; ab dem Jahr 2013 lag der Durch-

ses Thema bisher kaum erforscht ist. schnitt bei 0,8 Prozent (Thomas et al., 2018).

Nehmen wir zuallererst quantitative Unter Trotz des Anstiegs der Berichterstattung im

suchungen zur Medienberichterstattung über Zeitverlauf weisen die niedrigen Prozentzahlen

ökonomische Ungleichheit in den Blick, wird jedoch darauf hin, dass das Thema der ökono-

schnell klar, dass die Berichterstattung zwi- mischen Ungleichheit in deutschen Zeitungen

schen 1945 und 2015 in den großen deut- keine große Rolle spielt – trotz seiner heraus-

schen Zeitungen tendenziell zugenommen hat ragenden gesellschaftlichen Bedeutung.

(Schröder & Vietze, 2015; Petring, 2016). Dies Die soeben beschriebene Zunahme der

passt zum oben dargestellten Fakt, dass die Medienberichterstattung zu ökonomischer Un-

11Streitfall Vermögenssteuer

gleichheit sagt allerdings noch wenig über die Interessante Ergebnisse liefern auch Stu-

Vermittlung der Inhalte eben dieser Berichter- dien über die US-amerikanische Medienland-

stattung aus. Hierfür sind qualitative Studien schaft. Champlin und Knoedler (2008) analy-

vonnöten und relevant, welche die sozio-lingu- sieren die Nachrichtenberichterstattung zu

istische – also die soziale, politische und kultu- ökonomischer Ungleichheit in sechs großen

relle – Bedeutung der in den Medien verwen- US-amerikanischen Tages- und Wochenzei-

deten Sprache detailliert erfassen, aber eben- tungen zwischen 1997 und 2007. Sie tun dies

so den normativen Kontext, in welchen diese ebenfalls in qualitativer Weise und kommen zur

eingebettet ist, zu analysieren vermögen. Schlussfolgerung, dass es in diesem Zeitraum

Solch eine qualitative Analyse bietet z. B. zwar zu einer Zunahme der quantitativen An-

Bank (2017) mit der Untersuchung der Bericht- zahl an Artikeln kommt, diese sich aber in den

erstattung zu ökonomischer Ungleichheit in überwiegenden Fällen auf eine recht oberfläch-

den beiden Zeitungen FAZ und SZ im Jahr 2016. liche Berichterstattung beschränken. Kommt

Basierend auf einer qualitativen Framing- es zu einer vertieften Berichterstattung, ste-

Analyse – einer Analyse der Deutungsrahmen, hen in der Regel Faktoren wie die zunehmende

welche Teilaspekte der Realität in einem kom- Globalisierung, ein unzureichendes Bildungs-

munikativen Kontext hervorgehoben werden, niveau oder der rasche technologische Wandel

während andere dabei in den Hintergrund im Vordergrund. Bei all diesen Faktoren, so die

treten – stellt die Untersuchung dar, dass die Autorinnen, schwingt ein Hauch von Unver-

FAZ im Vergleich zur SZ einen größeren Anteil meidbarkeit mit.

von Artikeln beinhaltet, welche ökonomische Eine vor kurzem erschienene Studie (Smith

Ungleichheit relativieren oder diese nur sehr Ochoa, 2019) wollen wir zudem heranziehen,

oberflächlich besprechen. Desweiteren wird um die durchaus unterschiedlichen Legitima

deutlich, dass die politische Ausrichtung der tionen und die sehr diversen Narrative in der

Zeitungen auch Einfluss auf die mit ökonomi- öffentlichen Debatte um ökonomische Un-

scher Ungleichheit verbundenen Themenkom- gleichheit in Deutschland aufzuzeigen. Mittels

plexe ausübt: Während die SZ sich auf die The- einer umfassenden Diskursanalyse wurden

men Lebenszufriedenheit, Arbeitsmarkt und dafür Interviews, Zeitungsartikel (Die Welt, DIE

Gewerkschaften konzentriert, verbindet die ZEIT, taz) und Bundestagsreden untersucht.

FAZ Ungleichheit mit Fragen rund um Globa- Insgesamt stellte die Studie drei Narrative

lisierung und führt eine Reihe von internatio fest, die in allen Kategorien (Zeitungen, Reden,

nalen Vergleichen an, die (implizit) zu einer Interviews) in unterschiedlicher Häufigkeit auf-

Relativierung der deutschen ‚Verhältnisse‘, tauchen. Zentrales Ergebnis ist, dass das domi-

d. h. der in Deutschland vorzufindenden, doch nante Leistungsnarrativ auf einer ordoliberalen

nicht unerheblichen Formen von Ungleichheit, Weltanschauung basiert, in der die zunehmen-

beitragen (Bank, 2017). de Ungleichheit trivialisiert und relativiert wird.

12Theoretischer Hintergrund und Stand der Forschung

Konkret bedeutet dies, dass mit Rückgriff auf als eine grundlegende Bedrohung für die sich

die Prinzipien der Leistungsgerechtigkeit und bereits verschlechternde demokratische Ord-

der persönlichen Verantwortung ökonomische nung. Seit den 1980er Jahren hat sich in dieser

Ungleichheit nicht als negativ wahrgenommen Interpretation eine gravierende gesellschaft-

wird. Stattdessen wird diese als natürlicher liche Spaltung verschärft, die oligarchische

Teil einer „freien Marktgesellschaft“ betrach- Strukturen durch jahrzehntelange Deregulie-

tet, die leistungsfähigen BürgerInnen gleiche rung, die Schwächung der Gewerkschaften,

Chancen bietet. Dabei wird hauptsächlich der Sparmaßnahmen, überhöhte Vorstandsgehäl-

Gini-Koeffizient (zur Begriffserläuterung, siehe ter und weitreichende Privatisierungen geför-

unten) als relevantes Maß der Ungleichheit he- dert und begünstigt hat.

rangezogen, während anderen Indikatoren – Kommen wir nun, als letzten inhaltlichen

wie der Verteilung des Vermögens, der Stagna- Schwerpunkt bestehender Studien, zu jenen

tion der Reallöhne oder der zunehmenden Pre- wissenschaftlichen Untersuchungen, die die

karität der Erwerbsarbeit – kaum Bedeutung Medienberichterstattung zu Politikmaßnah-

zugeschrieben wird. Empirische Befunde und men zum Inhalt haben, genauer zu Umvertei-

politische Aussagen, die alternative Sichtwei- lungsmaßnahmen (von Vermögen und Einkom-

sen vertreten, werden in diesem Narrativ als men). Allgemein ist hier zu konstatieren, dass

alarmistisch, ja sogar als „hysterisch“ delegi- solche in der Berichterstattung eher ablehnend

timiert. Neben dem Leistungsnarrativ werden behandelt werden und die positiven Implika

jedoch auch zwei weitere Narrative identifi- tionen der Umverteilungspolitik – zur Reduk

ziert, die dem Ausmaß und der Entwicklung tion von Ungleichheit – unterrepräsentiert blei-

der ökonomischen Ungleichheit in Deutsch- ben. Dass auch hier gesellschaftliche Leitbilder

land eher kritisch gegenüberstehen. Dies ist und Narrative eine wichtige Rolle spielen, darf

einerseits das Narrativ des „Pragmatismus“, nicht unerwähnt bleiben.

welches argumentiert, dass die bestehende Wird die Piketty-Debatte 2014/152 heran-

ökonomische Ungleichheit zwar nicht voll- gezogen, so ergibt eine Analyse der Berichter-

ständig im Rahmen der marktwirtschaftlichen stattung in jeweils drei Tages- und Wochenzei-

Ordnung beseitigt, aber doch durch ordnungs- tungen in Irland, Großbritannien, Deutschland

politische Maßnahmen und öffentliche Investi- und Österreich, dass Umverteilungspolitiken

tionen weitgehend eingedämmt werden kann. in geringerem Maße angesprochen werden

Andererseits beschreibt das dritte Narrativ des als das Thema der ökonomischen Ungleich-

„Niedergangs“ die ökonomische Ungleichheit heit an sich, und diese Politiken außerdem als

2 Im Jahr 2014 wurden sowohl die englischsprachige als auch die deutschsprachige Übersetzung des Buchs „Capital

in the 21st Century“ (Kapital im 21. Jahrhundert) von Thomas Piketty veröffentlicht. Das Buch wurde weltweit medial

stark rezipiert und führte zu einer öffentlich breit geführten Debatte um ökonomische Ungleichheit und Umverteilung

von Einkommen sowie Vermögen (Bank, 2015; Theine & Grabner, 2020).

13Streitfall Vermögenssteuer

wesentlich umstrittenerer definiert werden. in Deutschland (Lichtenstein et al., 2016) zeigt

Wenn Umverteilungsmaßnahmen (wie höhe- als dominantes Framing der Berichterstattung

re Vermögens- und Einkommenssteuern) Er- mehrerer Zeitungen die (negativen) wirtschaft-

wähnung finden, so werden sie eher flüchtig lichen Folgen, die durch eine Vermögenssteu-

angesprochen und nicht weiter detailliert be- er entstehen könnten. Ein Vergleich der unter-

handelt. Darüber hinaus lassen sich linguisti- schiedlichen Zeitungen zeigt, dass bei konser-

sche Zuspitzungen und aggressiv ablehnende vativen Zeitungen (wie zum Beispiel der FAZ)

Formulierungen feststellen, die dem Leser/ fast ausschließlich ökonomische Argumente

der Leserin die Gefährlichkeit, Unmöglichkeit gegen die Vermögenssteuer vorherrschen,

und Ineffizienz einer höheren Besteuerung wohingegen linksliberale Zeitungen (wie zum

vermitteln sollen (Grisold & Theine, 2018; Rie- Beispiel DIE ZEIT) neben ökonomischen Über-

der & Theine, 2019; Theine & Rieder, 2019). legungen auch Fragen der sozialen Gerechtig-

So werden zum Beispiel ‚die Reichen‘ gern als keit adressieren.

Opfer ohne Handlungskompetenz portraitiert, Die langfristige Berichterstattung der FAZ

welche ein ‚aggressiver‘, ‚überwältigender‘ zu Vermögenssteuern zwischen 1995 und 2016

Staat den Risiken durch Kapitalentnahme und wird von Leipold (im Erscheinen) untersucht.

daher der Gefahr des Konkurses aussetzt. Diese Berichterstattung ist geprägt von einer

Ebenso werden aggressiv-ablehnende Formu- vornehmlich technischen Sicht auf Vermögens-

lierungen und Suggestivfragen verwendet, die steuern (Bemessungsgrundlage, verschiedene

eine weitere sachliche Debatte um Fragen der Vermögensarten) und beleuchtet vor allem die

Besteuerung doch erheblich erschweren. Ein Kosten, welche für die Unternehmen und die

Beispiel aus einer englischen Sonntagszei- Gesellschaft potentiell entstehen könnten.

tung: „Das ist bizarr. Haben wir seit den 1970er Insgesamt, so das Fazit der Studie, steht die

Jahren nichts gelernt bezüglich der Auswirkun- Berichterstattung der Einführung einer Ver-

gen sehr hoher Steuersätze auf Wachstum und mögensbesteuerung überwiegend ablehnend

Anreize? Glaubt noch irgendjemand, dass die gegenüber.

Ankündigung horrend hoher Steuersätze im Betrachten wir wieder die US-amerika-

Erfolgsfall die Menschen nicht davon abhalten nische Situation, so war die mediale Debat-

wird, nach Erfolg zu streben und die Risiken te rund um die Steuersenkungen während

einzugehen, die notwendig sind, um Innova- der Bush-Administration (in Kraft getreten

tionen zu fördern?“ (David Smith, The Sunday in den Jahren 2001 und 2003), von der fast

Times, 27. April 2014, Übersetzung durch die ausschließlich sehr reiche Personen profi-

AutorInnen). tiert haben (Saez & Zucman, 2019), öfters

Die mediale Debatte zur Vermögenssteuer im Fokus wissenschaftlicher Studien (Bell &

im Rahmen der Bundestagswahl im Jahr 2013 Entman, 2011; Limbert & Bullock, 2009). Für

14Theoretischer Hintergrund und Stand der Forschung

die Berichterstattung in großen nationalen zunehmende Ungleichheit, welche durch die

Fernsehnachrichtensendungen ist zu kon Steuersenkungen entstanden ist, in der Me-

statieren, dass zwei Drittel der Berichter- dienberichterstattung weitgehend vernachläs-

stattung eher an der Oberfläche bleiben und sigt wird.

nicht detailliert über die Steuersenkungen Insgesamt lässt sich hinsichtlich des

berichten (Bell & Entman, 2011). So wird zum Stands der Forschung zum Untersuchungs

Beispiel regelmäßig betont, dass „alle Ameri gegenstand – der Berichterstattung zu ökono-

kaner“ von reduzierten Steuerbelastungen mischer Ungleichheit und zu Umverteilungs-

profitieren würden, was impliziert, dass alle maßnahmen von Vermögen und Einkommen –

dieselben Interessen in der Steuerpolitik ha- konstatieren, dass die quantitativen Langzeit-

ben (Bell & Entman, 2011). Unterschiedliche studien (die insbesondere für Deutschland

gesellschaftliche Gruppen (ArbeitnehmerIn- durchgeführt wurden) auf eine Zunahme der

nen, ArbeitgeberInnen, Menschen mit hohem Berichterstattung über ökonomische Un-

oder niedrigem Einkommen/Vermögen) blei- gleichheit hinweisen. Sie zeigen auch, dass

ben großteils unbenannt, stattdessen stehen die politische Orientierung der Medien eine

undefinierte, „kollektivistische“ Begrifflich- starke Rolle in der inhaltlichen Ausrichtung

keiten im Vordergrund der Berichterstattung spielt, hat doch die Berichterstattung über

(„die Amerikaner“, „das Volk“, „die Nation“) Ungleichheit in konservativen Zeitungen nur

(Bell & Entman, 2011). Die Steuersenkungen geringfügig zugenommen, während progres-

für sehr wohlhabende Personen wurden eben- siver ausgerichtete Zeitungen ihre Berichter-

so in großen US-Zeitungen (Limbert & Bullock, stattung intensiviert haben. Doch allein die

2009) überwiegend als wichtiger Beitrag zum Zunahme der Berichterstattung sagt wenig

allgemeinen wirtschaftlichen Wohlstand des über die Art und Weise aus, wie ökonomische

Landes dargestellt, statt über die unterschied- Ungleichheit und Umverteilungsmaßnahmen

lichen Auswirkungen für einzelne Gruppen zu medial vermittelt werden. Hier weisen quali-

berichten. Generell werden Personen, die von tative Studien nach, dass die Medienbericht-

Steuersenkungen profitierten, sehr häufig erstattung ökonomische Ungleichheit oft im

zu LeistungsträgerInnen und hartarbeiten- Rahmen des dominanten Leistungsnarrativs

den Menschen stilisiert, die es verdienen, ihr interpretiert. Hinsichtlich der Umverteilungs-

„selbstverdientes“ Einkommen und/oder Ver- maßnahmen zeigen bisherige qualitative Ana-

mögen zu behalten. Zusammenfassend über lysen, dass oftmals subtile sprachliche Metho-

beide Studien zur US-amerikanischen Situa- den und linguistische Zuspitzungen verwendet

tion, kann festgehalten werden, dass neben werden, um (höhere) Einkommens- und Ver-

den nicht-adressierten Auswirkungen für un- mögenssteuern sowie staatliche Maßnahmen

terschiedliche Bevölkerungsgruppen auch die allgemein abzuwerten.

15Streitfall Vermögenssteuer

3 Hintergrund I: Vermögens- und Erbschaftssteuern

in Deutschland

Bevor die empirische Untersuchung startet, obersten ein Prozent rund 25 Prozent des ge-

ist es jedoch angebracht, sich einen Überblick samten privaten Vermögens, in Spanien sind

über die Entwicklung deutscher Vermögens- es knapp unter 20 Prozent (Bach et al., 2019).3

und Erbschaftssteuern zu verschaffen, die In absoluten Zahlen ausgedrückt, besaßen

der untersuchten Berichterstattung zugrunde die reichsten 500 Deutschen nach Schätzun-

liegt – auch, um diese besser einordnen und gen des manager magazins (2016) ein Ver-

bewerten zu können. In diesem Kapitel wird mögen von insgesamt 700 Milliarden Euro im

deshalb die Entwicklung und Situation der Jahr 2016. Die reichsten 0,1 Prozent der Be-

Vermögens- und Erbschaftsbesteuerung in völkerung, die mindestens ein Nettovermögen

Deutschland beschrieben. Wir beginnen mit von elf Millionen Euro je Haushalt ihr Eigen

einigen Daten zum Status Quo der Vermögens- nennen, besaßen ein Gesamtvermögen von ca.

situation. 1.400 Milliarden Euro, davon schätzungswei-

Deutschland ist in Bezug auf die Vermö- se 75 Prozent Unternehmensvermögen (Bach

gensverteilung eines der ungleichsten Län- et al., 2019). Hierbei ist anzumerken, dass die

der im Euroraum (Bach et al., 2019; Leitner, aktuelle Corona-Krise mit großer Sicherheit

2016). In einer Auswertung für das Jahr 2014 auch an den Vermögenden nicht spurlos vorbei-

zeigt sich, dass die obersten zehn Prozent rund gehen wird, wenn auch beim derzeitigen Stand

65 Prozent besitzen, die obersten ein Prozent noch nicht mit Bestimmtheit gesagt werden

besitzen sogar rund 35 Prozent des gesamten kann, in welche Richtung dies geschehen wird.

privaten Vermögens in Deutschland. Im Gegen- Legen wir die Analysen über die Auswirkungen

satz dazu besitzen große Teile der Bevölkerung der Finanz- und Wirtschaftskrise 2009 ff. zu-

keinerlei nennenswertes Vermögen. Die „unte- grunde, so kann der Schluss gezogen werden,

ren“ 50 Prozent besitzen ca. drei Prozent des dass es längerfristig zu keinen signifikanten

gesamten Vermögens. Der Gini-Koeffizient, Veränderungen in der Vermögensverteilung

ein statistisches Maß für die Ungleichheit ei- kommen wird (Westermeier & Grabka, 2015).

ner Verteilung, liegt damit bei 0,79. Dies stellt Diese Ungleichheit in der Vermögensver-

einen hohen Wert der Ungleichheitsvertei- teilung weist außerdem eine sehr hohe Konti

lung dar, würde ein Gini-Koeffizient von eins nuität auf. Haushalte mit hohem Vermögen ha-

doch bedeuten, dass das gesamte Vermögen ben ihre Position innerhalb der Vermögensver-

von einer Person/einem Haushalt besessen teilung im Laufe der Zeit kaum verändert. Am

wird. Zum Vergleich: In Frankreich besitzen die anderen Ende des Spektrums ist es nach wie

3 An dieser Stelle ist anzumerken, dass diese Werte Schätzungen sind und mit einer gewissen Unsicherheit einher

gehen. Die Berechnungen zur Vermögensungleichheit basieren auf Haushaltsumfragen, die seit 2010 in regel

mäßigen Abständen durchgeführt werden. Diese Haushaltsumfragen sind allerdings ungenau, da besonders Reiche

oft nicht teilnehmen oder ihr Vermögen unterschätzen. ForscherInnen haben unterschiedliche Methoden entwickelt,

wie das nachträgliche Hinzuziehen der „Reichenlisten“ von Forbes und dem manager magazin, um dieses Problem

einzudämmen (Bach et al., 2019).

16Hintergrund I: Vermögens- und Erbschaftssteuern in Deutschland

vor sehr unwahrscheinlich, dass Haushalte mit Vermögensformen zu gering besteuert werden

wenig oder gar keinem Vermögen ihren Vermö- und dies dem Gleichheitsgrundsatz wider

gensbestand deutlich erhöhen können (Bach spricht. Da die zweijährige Frist zur Reform

et al., 2019; Grabka, 2014). Ein wesentlicher der Vermögenssteuer nicht genutzt wurde, ist

Grund für die anhaltende Vermögensungleich- diese seit 1997 in Deutschland ausgesetzt (van

heit, da ist sich die Forschung weitgehend Kommer & Kosters, 2013; Bach & Beznoska,

einig, ist die generationsübergreifende Über- 2012).

tragung in Form von Schenkungen und Erb- Ähnlich verhält es sich bei der Erbschafts-

schaften, welche dazu führt, dass etwa 25 bis besteuerung. Die Spitzensteuersätze auf Erb-

40 Prozent des Gesamtvermögens in Deutsch- schaften und Schenkungen lagen nach dem

land vererbt werden (Fessler & Schürz, 2018; Zweiten Weltkrieg bei rund 80 Prozent (mit

Leitner, 2016; Piketty, 2014). niedrigeren Werten für EhepartnerInnen und

Somit zeigt sich für das deutsche Beispiel, direkte Nachkommen), wurden aber zwischen

dass die Besteuerung von Vermögen und Erb- 1970 und 1990 schrittweise auf durchschnitt-

schaften eine wichtige Rolle für die Vermögens- lich 20 bis 25 Prozent gesenkt. Im Laufe der

ungleichheit und deren Fortbestand im Laufe 90er kommt die Einführung eines Freibetrages

der Zeit spielt. Mitte des 20. Jahrhunderts sind für den Erwerb von Betriebsvermögen hinzu

beide, Vermögen und Erbschaften, noch ver- (1993 und 1996), sodass erhebliche Teile der

gleichsweise stark besteuert worden; in der vererbten Unternehmen mittlerweile nicht

zweiten Hälfte des letzten Jahrhunderts wur- mehr besteuert werden (Scheve & Stasavage,

den die Steuersätze dann deutlich reduziert. 2012; Houben & Maiterth, 2011a,b).

Im Jahr 1946 lagen die Steuersätze für Netto- Im 21. Jahrhundert – dem Betrachtungs-

vermögen zwischen ein und 2,5 Prozent (für zeitraum der vorliegenden Studie – ist die Erb-

natürliche Personen) und zwei und 2,5 Prozent schaftsbesteuerung zweimal (2006 und 2014)

(für sogenannte juristische Personen, bei- durch das Bundesverfassungsgericht (BVerfG)

spielsweise Unternehmen). Ab 1978 wurden als in Teilen verfassungswidrig moniert wor-

die Steuersätze für juristische Personen auf den. Im Mittelpunkt beider Gerichtsurteile

0,5 Prozent und bei natürlichen Personen auf standen die Steuerbefreiungen für die Unter-

0,7 Prozent gesenkt (Wieland, 2003; Bach, nehmensvererbung und das damit einherge-

1997). 1995 entschied das Bundesverfassungs- hende Versagen des Gesetzgebers, ähnlich wie

gericht, dass die Vermögenssteuer in der da- bei der Vermögensbesteuerung, unterschied-

mals bestehenden Form verfassungswidrig ist, liche Vermögensarten gleich zu behandeln.

da unterschiedliche Vermögensarten unter In beiden Fällen erhielt der Gesetzgeber etwa

schiedlich besteuert wurden. Insbesondere zwei Jahre Zeit, um das Steuergesetz zu refor-

wurde konstatiert, dass Immobilienbesitz und mieren, was dann auch 2009 und 2016 erfolg-

Unternehmenseigentum gegenüber anderen te. In beiden Reformprozessen wurde die vom

17Sie können auch lesen