Real Estate Private Equity - eine Bestandsaufnahme - JKU ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eingereicht von

Anna Gappmaier

Angefertigt am

Institut für betriebliche

Finanzwirtschaft

Abteilung Corporate Finance

Beurteilerin

Assoz. Univ.-Prof.in Mag.a

Dr.in Eva Wagner

Juli 2019

Real Estate Private Equity –

eine Bestandsaufnahme

Masterarbeit

zur Erlangung des akademischen Grades

Master of Science

im Masterstudium

Finance and Accounting

Anna Gappmaier I/99

EIDESSTATTLICHE ERKLÄRUNG

Ich erkläre an Eides statt, dass ich die vorliegende Masterarbeit selbstständig und ohne fremde

Hilfe verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt bzw. die wörtlich

oder sinngemäß entnommenen Stellen als solche kenntlich gemacht habe.

Die vorliegende Masterarbeit ist mit dem elektronisch übermittelten Textdokument identisch.

Linz, 05.07.2019

Anna Gappmaier

Aus Gründen der besseren Lesbarkeit wurde in dieser Masterarbeit auf gender mainstreaming

verzichtet. Sämtliche personenbezogenen Begriffe beziehen sich jeweils auf das weibliche, als

auch auf das männliche Geschlecht.

Anna Gappmaier II/99

Inhaltsverzeichnis

Abkürzungsverzeichnis ............................................................................................................... V

Abbildungsverzeichnis ............................................................................................................... VI

Tabellenverzeichnis ................................................................................................................... VI

1. Einleitung .............................................................................................................................. 1

1.1. Problemstellung ............................................................................................................. 1

1.2. Zielsetzung .................................................................................................................... 3

1.3. Methodik ........................................................................................................................ 3

1.4. Fragestellungen............................................................................................................. 4

1.5. Aufbau der Arbeit .......................................................................................................... 4

2. Begriffsdefinitionen ............................................................................................................... 5

2.1. Eigenkapital ................................................................................................................... 5

2.2. Private Equity ................................................................................................................ 6

2.2.1. Abgrenzung zu Venture Capital .......................................................................... 9

2.2.2. Private Equity i.e.S. .......................................................................................... 14

2.3. Real Estate Private Equity ........................................................................................... 14

3. Aufbau von Real Estate Private Equity-Fonds .................................................................... 20

3.1. Rechtlicher Rahmen .................................................................................................... 20

3.2. Zentrale Akteure .......................................................................................................... 21

3.3. Struktur und Rollenverteilung ...................................................................................... 25

3.4. Vergütungs-Modell ...................................................................................................... 27

4. Investitionen mit Real Estate Private Equity-Fonds ............................................................. 29

4.1. Investmentkategorien .................................................................................................. 29

4.2. Finanzierungs-Modell .................................................................................................. 33

4.3. Cash-Flow-Schema ..................................................................................................... 35

4.4. Lebenszyklus............................................................................................................... 36

4.5. Investitions- und Wertschöpfungsstrategien ................................................................ 43

4.5.1. Investitionsstrategien ........................................................................................ 43

4.5.2. Wertschöpfungsstrategien ................................................................................ 44

Anna Gappmaier III/994.6. Case Studies ............................................................................................................... 51

5. Real Estate Private Equity-Markt ........................................................................................ 53

5.1. Marktüberblick ............................................................................................................. 53

5.2. Trends ......................................................................................................................... 56

5.2.1. Digitalisierung ................................................................................................... 56

5.2.2. Sustainability / Green Building .......................................................................... 58

5.3. Herausforderungen...................................................................................................... 59

5.4. Chancen ...................................................................................................................... 62

6. Empirische Ergebnisse der Literaturanalyse ....................................................................... 65

6.1. Marktentwicklung ......................................................................................................... 65

6.2. Zuordnung ................................................................................................................... 66

6.1. Gebühren / Transparenz ............................................................................................. 67

6.2. Merkmale der Investmentkategorien ............................................................................ 68

6.3. Performance der Investmentkategorien ....................................................................... 69

6.4. Performance (-Treiber) ................................................................................................ 70

6.4.1. Markt ................................................................................................................ 70

6.4.1. Makroökonomische Variablen........................................................................... 71

6.4.2. Kapitalmarkt / konkurrierende Anlageklassen ................................................... 71

6.4.3. Fondsmerkmale ................................................................................................ 72

6.4.3.1. Fondsgröße ....................................................................................... 72

6.4.3.2. Fondsalter .......................................................................................... 73

6.4.3.3. Leverage ............................................................................................ 74

6.5. Performance-Kontinuität .............................................................................................. 77

7. Zusammenfassung ............................................................................................................. 80

8. Diskussion .......................................................................................................................... 83

9. Implikationen für die Praxis ................................................................................................. 86

Literaturverzeichnis .................................................................................................................... 88

Anna Gappmaier IV/99Abkürzungsverzeichnis

AuM Assets under Management

bps Basispunkte / Basis Points

ESG Environment Social Governance

GAV Gross Asset Value

GP General Partner

IRR Internal Rate of Return

LP Limited Partner

LTV Loan-To-Value

MFL Management Fee Load

NAV Net Asset Value

PFL Performance Fee Load

REIT Real Estate Investment Trust

REPE Real Estate Private Equity

TFL Total Fee Load

Anna Gappmaier V/99Abbildungsverzeichnis

Abbildung 1: Private Equity i. e. S. - Einordnung in die Systematik der Unternehmensfinanzierung ..........11

Abbildung 2: Abgrenzung REPE i.w.S. und REPE i.e.S. .............................................................................18

Abbildung 3: Zentrale Akteure einer REPE-Transaktion ..............................................................................21

Abbildung 4: Struktur einer Real Estate Private Equity-Transaktion............................................................25

Abbildung 5: Beispielhaftes Auszahlungsschema........................................................................................28

Abbildung 6: Klassifizierung von REPE-Fonds im Risiko-Rendite-Spektrum ..............................................31

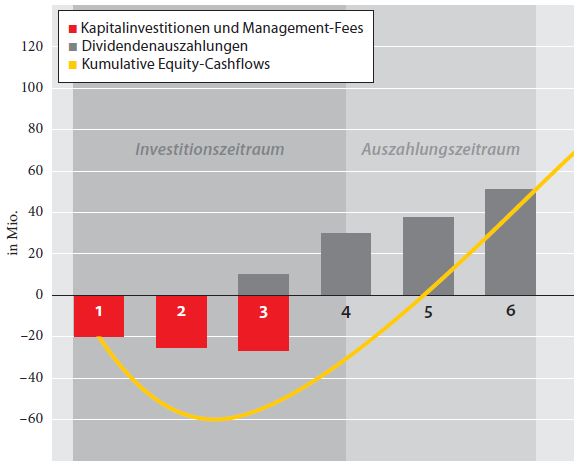

Abbildung 7: Cash-Flow-Schema eines Real Estate Private Equity-Fonds (J-Curve).................................35

Abbildung 8: Lebenszyklus eines REPE-Fonds ...........................................................................................36

Abbildung 9: Wertschöpfungsstrategien ......................................................................................................45

Abbildung 10: Einordnung der Strategien in den Lebenszyklus von REPE-Fonds .....................................46

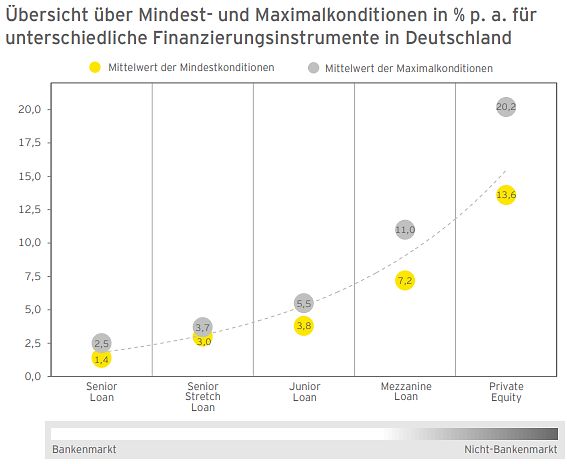

Abbildung 11: Renditeanforderung an Immobilienfinanzierungsinstrumente ..............................................55

Abbildung 12: Verschiebung von Immobilien-Investitionen entlang der Risiko-Rendite-Kurve ...................56

Abbildung 13: Asymmetrischer Effekt von Leverage ...................................................................................74

Tabellenverzeichnis

Tabelle 1: Eigenkapital ................................................................................................................................... 5

Tabelle 2: Merkmale von offenen und geschlossenen Fonds ........................................................................ 9

Tabelle 3: Gegenüberstellung Venture Capital und Private Equity i.e.S. ....................................................13

Tabelle 4: Vier-Quadranten-Modell des Immobilien(kapital)marktes ...........................................................16

Tabelle 5: INREV Style Classification ..........................................................................................................32

Tabelle 6: REPE als Finanzierungstranche .................................................................................................34

Anna Gappmaier VI/991. Einleitung

1.1. Problemstellung

Allokationen von Investorenkapital in Immobilien steigen sowohl auf globaler als auch auf europä-

ischer Ebene.1 Vor allem institutionelle Investoren erhöhen ihre Allokationen in den Immobilien-

sektor2, und entdecken Private Equity zunehmend als Anlagealternative.3 Private Equity erfreut

sich insgesamt an stetig steigendem Investorenkapital und stellt die größte Anlageklasse im pri-

vaten Kapitalmarkt dar.4 Auch Immobilien-Transaktionen werden zunehmend über den privaten

Kapitalmarkt abgewickelt.5 Dabei stellen Immobilien-Fonds auf globaler Ebene, mit 60,86% der

gesamten AuM, die präferierte Struktur für Investitionen in Real Estate dar.6 So nehmen Real

Estate Private Equity-Fonds eine essentielle Rolle in der Kapitalaufbringung für Immobilien-Trans-

aktionen ein.7 Dabei stellen Fonds eine Alternative zur Direktinvestition in Immobilien dar.8 Das

rasante Wachstum von REPE-Fonds hat zu einer Verankerung als bedeutendes Investmentvehi-

kel beigetragen.9

Der Grundstein für Real Estate Private Equity wurde um das Jahr 1990 in den USA gelegt.10 Nach

der Savings-and-Loans-Krise Ende der 1980er Jahre sollte das Banken- und Finanzsystem in den

USA wieder stabilisiert werden.11 Wurden vor der Savings-and-Loans-Krise Immobiliendeals in

den USA noch hauptsächlich mit Fremdkapital abgewickelt, verhängten Banken nach der Krise

lending limits in Höhe von 60 bis 70% des Immobilienwerts. Immobilienentwickler nutzten Private

Equity-Strukturen und wendeten sich an institutionelle Investoren und high net worth individuals

um die dadurch entstandene Finanzierungslücke zu schließen. Diese Private Equity Fonds-Struk-

turen wurden ursprünglich für leveraged buyouts von Unternehmen genutzt.12 Im Jahre 1988

wurde der erste Fonds von Sam Zell und Merrill Lynch gegründet. 13 Ziel des Fonds war es, beim

Kauf einen möglichst hohen Wertabschlag zu erzielen und unter optimalen Bedingungen zu ver-

kaufen. Im Rahmen der Schaffung dieses neuartigen Vehikels folgte die Auflegung weiterer Real

Estate Private Equity Funds.14 Nach Entwicklung der REPE-Struktur waren REPE-Fonds eine der

am stärksten wachsenden Segmente im Immobilien-Investmentbereich.15 „Angloamerikanische

1 Vgl. Deloitte, 2016a, 3.

2 Vgl. PwC, 2014, 21.

3 Vgl. Achleitner/Wagner, 2005, o.S.

4 Vgl. McKinsey, 2018, 3.

5 Vgl. McKinsey, 2018, 12.

6 Vgl. Deloitte, 2016b, 5.

7 Vgl. Larkin/Babin/Rose, 2003, 229.

8 Vgl. Achleitner/Wagner, 2005, o.S.

9 Vgl. Fuerst/Matysiak, 2013, 1777.

10 Vgl. Trübestein, 2012, 370 und Hahn/Geltner/Gerardo-Lietz, 2005, 2.

11 Vgl. Trübestein, 2012, 370.

12 Vgl. Larkin/Babin/Rose, 2003, 229 f.

13 Vgl. Trübestein, 2012, 371 und Achleitner/Wagner, 2005, o.S.

14 Vgl. Trübestein, 2012, 371.

15 Vgl. Achleitner/Wagner, 2005, o.S. und Hahn/Geltner/Gerardo-Lietz, 2005, 2.

Anna Gappmaier 1/99Funds gehören - auch aufgrund der Herkunft dieser Anlagevehikel - zu den zentralen Marktteil-

nehmern.”16 So stellte v.a. in den USA Real Estate ein etabliertes Segment am Private Equity-

Markt dar. Zunehmend stieg auch die Relevanz von Real Estate Private Equity Funds in Europa.17

Seit 2004 investieren REPE-Fonds zudem verstärkt in Deutschland und Österreich.18

In der Zeit vor der Finanzkrise wurden historische Höhen an Investorengeldern mittels Private

Equity Real Estate Fonds eingesammelt. Die Portfoliodiversifikation mittels Private Equity und pri-

vate real estate boomte. Der Anstieg führte zu einer Rekordanzahl an neuen Fonds mit immer

steigenden Volumina. Zudem wurde im Jahr 2007 die höchste Anzahl an Transaktionen im Im-

mobiliensektor erreicht, begünstigt durch die verstärkte Nachfrage in Verbindung mit der Verfüg-

barkeit von Fremdfinanzierung.19 Somit haben REPE-Fonds seit den frühen 2000er Jahren an

Popularität gewonnen, doch gerieten während der globalen Finanzkrise in Turbulenzen.20 In der

Finanzkrise standen nicht-gelistete Immobilienfonds zwar nicht im Fokus der Kritik, mussten je-

doch auch Einbußen hinnehmen.21

Nach der Finanzkrise steuern REPE-Fonds wieder in Richtung vormaliger Fondsgrößen und Re-

kordvolumina.22 „The attractiveness of RE as an asset class has returned to pre-crisis levels.“23

Vor allem closed-end real estate private equity funds – wenn diese auch schon seit jeher existieren

– gewinnen zunehmend als Vehikel für Investoren, die ihr Engagement in alternative Investment-

vehikel verstärken wollen, an Popularität.24 Ferner erfreut sich laut einer Studie von EY (2016)

Real Estate Private Equity „einer immer größer werdenden Beliebtheit“25. Die Nachfrage nach

Private Equity zur Finanzierung von Immobilieninvestitionen ist steigend und somit der Anteil von

REPE an der Gesamtfinanzierung.26 Nach DELOITTE (2016) erreichte das Investitionsvolumen von

Immobilien-Fonds im Jahr 2015 den höchsten Stand seit der Finanzkrise. Dabei nehmen private

Immobilienfonds eine zentrale Rolle ein.27

Die akademische Forschung konnte lange nicht mit der rekordartigen Entwicklung von REPE mit-

halten.28 Werden die Relevanz und die Größe des Investmentvehikels beachtet, kann erkannt

werden, dass der Sektor von der Forschung immer noch under-researched ist.29 Ferner bringt die

16 Trübestein, 2012, 381.

17 Vgl. Larkin/Babin/Rose, 2003, 229.

18 Vgl. Trübestein, 2012, 380.

19 Vgl. Tomperi, 2010, 97.

20 Vgl. Fisher/Hartzell, 2016, 327.

21 Vgl. Fuerst/Matysiak, 2013, 1778.

22 Vgl. Anderson/Krautz/Rottke, 2016, 252.

23 Vgl. Deloitte, 2016a, 3.

24 Vgl. Fisher/Hartzell, 2016, 327.

25 EY, 2016, 5.

26 Vgl. EY, 2016, 5.

27 Vgl. Deloitte, 2016b, 5.

28 Vgl. Fuerst/Matysiak, 2013, 1777.

29 Vgl. Fuerst/Matysiak, 2013, 1777 und Anderson/Krautz/Rottke, 2016, 254.

Anna Gappmaier 2/99private Natur von REPE einen Mangel an öffentlich verfügbaren Informationen und Daten mit

sich.30 Der private Markt bzw. REPE ist ein relativ junges Feld der Forschung. Im Gegensatz zur

Verfügbarkeit von Studien über z.B. REITs, ist die Forschung von REPE im Anfangsstadium. Aber

mit zunehmender Relevanz des Vehikels in der Investmentwelt beginnt die Wahrnehmung von

REPE allmählich auch in der akademischen Welt.31

1.2. Zielsetzung

Aufgrund des verstärkten Interesses an privatem Kapital im Immobiliensektor widmet sich die vor-

liegende Arbeit der Thematik „Real Estate Private Equity“. Einige diesbezügliche wissenschaftli-

che Studien wurden vor der Finanzkrise publiziert. Dies ist insbesondere auf den Boom an REPE-

Fonds zwischen der Jahrhundertwende und dem Jahr 2007 zurückzuführen. Ferner wurden aktu-

ellere Beiträge veröffentlicht, die auch die Periode nach der Finanzkrise abbilden. Nun soll ein

Status quo der bisherigen Erkenntnisse aus der Wissenschaft dargelegt werden. Zudem werden

die erarbeiteten theoretischen Erkenntnisse aus der Literaturanalyse mit den empirischen Ergeb-

nissen der Literatur diskutiert. Ferner werden Implikationen für die Praxis, insbesondere für REPE-

Investoren, erörtert.

1.3. Methodik

Aufgrund der Tatsache, dass Real Estate Private Equity ein junges Feld der Forschung ist, wurde

am Beginn der Recherche keine hohe Anzahl an wissenschaftlichen Beiträgen erwartet. Eine tra-

ditionelle Literaturanalyse bietet mehr Flexibilität und wurde somit der systematischen Literatur-

analyse vorgezogen. Dabei wird jede ausgewählte Quelle auf Zweckmäßigkeit überprüft.32 Die

Literaturrecherche wurde mithilfe von verlagsübergreifenden Datenbanken wie EBSCOhost und

Emerald Insight durchgeführt. Zusätzlich zu den Datenbanken wurden Google Scholar und die

Mediensuchmaschinen der Johannes Kepler Universität Linz und der Universität Innsbruck ver-

wendet. Mithilfe einer Vorwärts- und Rückwärtsintegration33 konnte die relevante Literatur erwei-

tert werden. Eine traditionelle Recherche ermöglicht zudem, auf nichtwissenschaftliche Literatur

zurückzugreifen. Somit wurden aufgrund der darin enthaltenen aktuellen und relevanten Informa-

tionen z.B. auch Broschüren herangezogen.

30 Vgl. Tomperi, 2010, 101; Anderson/Krautz/Rottke, 2016, 253 und Delfim/Hoesli, 2016, 190.

31 Vgl. Anderson/Krautz/Rottke, 2016, 252 ff.

32 Vgl. Onwuegbuzie/Frels, 2016, 24.

33 Vgl. Webster/Watson, 2002, xvi.

Anna Gappmaier 3/991.4. Fragestellungen

Folgende Fragestellungen leiten sich aus der Zielsetzung der Arbeit ab:

• Was wird unter dem Begriff Real Estate Private Equity verstanden?

• Wie gestaltet sich der Aufbau von REPE-Fonds? Wer sind die zentralen Akteure?

• Wie gestalten sich Investitionen mit Real Estate Private Equity? (Wie gestaltet sich die Finan-

zierungsstruktur von REPE-Fonds? Welche Investmentkategorien existieren, und was sind de-

ren Merkmale? Welche Strategien werden mit REPE verfolgt?)

• Welche Herausforderungen und Chancen sind mit REPE-Investitionen verbunden?

• Welche Erkenntnisse können aus der empirischen Literatur gewonnen werden?

1.5. Aufbau der Arbeit

Die vorliegende Arbeit soll oben genannte Fragestellungen weitestgehend beantworten. Dazu

wird in KAPITEL 1 eine Einführung in die Thematik vorgenommen und die Zielsetzung der vorlie-

genden Arbeit sowie die Methodik zur Erreichung der Zielsetzung erläutert.

Im Hauptteil dieser Arbeit erfolgt eine Darstellung der Ergebnisse der Literaturanalyse. Wobei in

KAPITEL 2 der Begriff „Private Equity“, sowie daraus abgeleitet „Real Estate Private Equity“ im

weiteren Sinn und im engeren Sinn definiert werden. Danach erfolgt in KAPITEL 3 die Betrachtung

des Aufbaus von REPE-Fonds. Wie sich Investitionen mit REPE gestalten wird in KAPITEL 4 auf-

gezeigt. In KAPITEL 5 wird der REPE-Markt mit einem Marktüberblick dargelegt und Trends sowie

Herausforderungen und Chancen werden erörtert.

Der zweite große Teil der vorliegenden Arbeit beschäftigt sich mit den empirischen Ergebnissen

der Literaturanalyse, die in KAPITEL 6 dargelegt werden. In KAPITAL 7 wird eine Zusammenfassung

der wichtigsten Erkenntnisse durchgeführt. Abschließend erfolgt in KAPITEL 8 eine Diskussion der

Erkenntnisse sowohl der theoretischen Analyse als auch der empirischen Ergebnisse aus der

Literaturanalyse und in KAPITEL 9 werden Implikationen für die Praxis abgeleitet.

Anna Gappmaier 4/992. Begriffsdefinitionen

2.1. Eigenkapital

Im Folgenden wird der Begriff „Eigenkapital“ aus betriebswirtschaftlicher Sicht dargestellt. Eigen-

kapitalgeber werden als Eigentümer bzw. Gesellschafter qualifiziert. Eigenkapital wird unbefristet

zur Verfügung gestellt, es besteht keine Rückzahlungsverpflichtung. Die Zurverfügungstellung von

Eigenkapital ist mit Eigentumsrechten und –pflichten verbunden. Erträge aus einer Beteiligung

ergeben sich aus laufenden Gewinnanteilen bzw. Dividenden und dem Wertzuwachs der Beteili-

gung. Somit sind die Erträge vom Erfolg abhängig34. Der Eigenkapitalgeber ist nicht nur am Ge-

winn sondern auch am Verlust beteiligt. Dadurch wird das unternehmerische Risiko mitgetragen35,

weshalb Eigenkapital auch als Risikokapital36 bezeichnet wird. Eigenkapitalgeber haften zumin-

dest beschränkt mit ihrer Einlage.37 Im Insolvenzfall wird das Kapital nachrangig bedient.38 Ande-

rerseits ermöglicht die Zurverfügungstellung von Eigenkapital das Recht auf Einflussnahme auf

die Geschäftsführung.39 Eigenkapitalgeber sind grundsätzlich mit Informations-, Kontroll- und

Stimmrechten ausgestattet. Typische Finanzierungsinstrumente stellen die Grund- bzw. Stamm-

kapitalerhöhung, eine Komplementär- oder Kommanditeinlage oder auch die Gewinnthesaurie-

rung dar.40 In TABELLE 1 wird die Aufteilung des Eigenkapitals in die Innen- und die Außenfinan-

zierung dargestellt. Zudem werden Beispiele zur jeweiligen Form gegeben.

Eigenkapital

Innenfinanzierung • Thesaurierte Gewinne

• Cash Flow

• Finanzierung aus Desinvestitionen

Außenfinanzierung • Private Equity

• Aktienemission

• Gesellschaftereinlagen

Tabelle 1: Eigenkapital41

Nachfolgend wird versucht das Finanzierungsinstrument „Private Equity“ – welches ein Instrument

der Eigenkapitalfinanzierung in der Außenfinanzierungssphäre darstellt – zu definieren.

34 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 25.

35 Vgl. Becker/Schulte-Krumpen/Graneß, 2011, 33 und Guserl/Pernsteiner, 2015, 65.

36 Vgl. Gündel/Katzorke, 2007, 24 und Guserl/Pernsteiner, 2015, 65.

37 Vgl. Gündel/Katzorke, 2007, 24; Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 25 und Guserl/Pernsteiner, 2015, 65.

38 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 25.

39 Vgl. Becker/Schulte-Krumpen/Graneß, 2011, 33 und Guserl/Pernsteiner, 2015, 65.

40 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 25.

41 Quelle: in Anlehnung an Tojner/Moser, 2013, 12.

Anna Gappmaier 5/992.2. Private Equity

Der Begriff „Private Equity“ ist nicht von der Wissenschaft geprägt, sondern entstammt der Pra-

xis.42 Der Begriff findet in Literatur und Praxis keine einheitliche Verwendung.43 Auch innerhalb

der verschiedenen Wissenschaftsbereiche kann keine einheitliche Definition von Private Equity

gefunden werden.44 Eine Begriffsvielfalt wird vor allem im internationalen Kontext verzeichnet. 45

Eine Divergenz hinsichtlich des Begriffsverständnisses wird auch zwischen dem angloamerikani-

schen und dem europäischen Gebrauch ersichtlich.46 „Begriffliche Ungenauigkeiten bestehen fer-

ner bei der Abgrenzung der Begriffe Private Equity und Venture Capital.“47 Beide Begriffe stam-

men ursprünglich aus den USA.48

Grundsätzlich handelt es sich bei Private Equity um die Bereitstellung von Eigenkapital.49 Somit

wird Private Equity als Risikokapital klassifiziert, welches im Insolvenzfall nachrangig ist.50 Diverse

Autoren subsumieren auch eigenkapitalähnliche Mittel bzw. Mezzanine-Kapital unter den Begriff

Private Equity.51 Private Equity-Kapital wird von unternehmensexternen Dritten bereitgestellt.52

Ziel einer Private Equity-Beteiligung ist die Erzielung einer Wertsteigerung der Anteile53 um eine

höchstmögliche Rendite beim Verkauf - dem Exit - zu erzielen54, respektive sind laufende Erträge

nachrangig55. Zudem ist die Finanzierung mittels Private Equity mit einem hohen Ausfallrisiko be-

haftet.56 Dies reicht bis zu einem möglichen Totalverlust.57 Investitionen mit Private Equity gelten

als zeitlich befristet58, wobei Eigenkapital mittel- bis langfristig zur Verfügung gestellt wird59.

Private Equity lautet übersetzt „privates Eigenkapital“.60 Laut RODIN (2008) ist Private Equity privat

eingesammeltes und verhandeltes Kapital – und somit ein Phänomen des privaten Kapitalmarktes

– wobei laut dem Autor der private Markt nicht für einen unorganisierten Markt steht.61 „[…] für

42 Vgl. Rottke, 2004, 19 und Gündel/Katzorke, 2007, 26.

43 Vgl. Guserl/Pernsteiner, 2015, 401.

44 Vgl. Rottke, 2004, 20.

45 Vgl. Becker/Schulte-Krumpen/Graneß, 2011, 34.

46 Vgl. Rottke, 2004, 19 f.

47 Vgl. Gündel/Katzorke, 2007, 26.

48 Vgl. Gündel/Katzorke, 2007, 28 und Thum/Timmreck/Keul, 2008, 1.

49 Vgl. Schefczyk, 2006, 10; Gündel/Katzorke, 2007, 26; Thum/Timmreck/Keul, 2008, 13 und Tojner/Moser, 2013, 12.

50 Vgl. Tojner/Moser, 2013, 44.

51 Vgl. Eckstaller/Huber-Jahn, 2006, 106; Gündel/Katzorke, 2007, 27 und Becker/Schulte-Krumpen/Graneß, 2011, 34.

52 Vgl. Gündel/Katzorke, 2007, 27.

53 Vgl. Eckstaller/Huber-Jahn, 2006, 13; Gündel/Katzorke, 2007, 28; Thum/Timmreck/Keul, 2008, 13 f.; Becker/Schulte-

Krumpen/Graneß, 2011, 45 und Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 43.

54 Vgl. Eckstaller/Huber-Jahn, 2006, 13; Gündel/Katzorke, 2007, 28; Thum/Timmreck/Keul, 2008, 13 f.; Becker/Schulte-

Krumpen/Graneß, 2011, 45; Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 43 und Tojner/Moser, 2013, 12.

55 Vgl. Gündel/Katzorke, 2007, 28 und Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 43.

56 Vgl. Thum/Timmreck/Keul, 2008, 14.

57 Vgl. Eckstaller/Huber-Jahn, 2006, 13.

58 Vgl. Schefczyk, 2006, 10; Kreuter, 2008, 69; Becker/Schulte-Krumpen/Graneß, 2011, 34 und Tojner/Moser, 2013,

12.

59 Vgl. Thum/Timmreck/Keul, 2008, 13; Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 23 und Tojner/Moser, 2013, 42.

60 Vgl Eckstaller/Huber-Jahn, 2006, 11.

61 Vgl. Rodin, 2008, 181.

Anna Gappmaier 6/99Beteiligungskapital, das einem Unternehmen außerhalb der Börse zufließt, ist der Begriff ‚Private

Equity‘ kurz: ‚PE‘, gebräuchlich.“62 Neben GÜNDEL/KATZORKE (2007) betonen auch SCHNECK

(2006)63 und ECKSTALLER/HUBER-JAHN (2006)64 den außerbörslichen Charakter von Private

Equity. GÜNDEL/KATZORKE (2007) führen zudem an: „Dabei soll mit dem Begriff ‚Private‘ keine

Einschränkung in der Weise vorgenommen werden, dass diese Finanzierungsart ausschließlich

für nicht börsennotierte Unternehmen möglich ist. Es besteht auch gar kein Anlass, börsennotierte

Unternehmen per se aus dem Anwendungsgebiet von Private Equity herauszunehmen. Diese

können, wie jedes nicht börsennotierte Unternehmen, Finanzierungsobjekt einer Private-Equity-

Transaktion sein.“65

Der österreichische Private Equity-Verband, die Austrian Private Equity and Venture Capital Or-

ganisation (AVCO), definiert Private Equity wie folgt: „Private Equity und Venture Capital bietet als

Finanzierungsinstrument Eigenkapital verbunden mit aktiver Managementunterstützung für kleine

und mittlere Unternehmen im vorbörslichen Bereich.“66

Andere Autoren erwähnen explizit, dass Unternehmen, denen Private Equity-Kapital zufließt, nicht

börsennotiert sind.67 Diese Definition geht konform mit jener des europäischen Verbandes für Pri-

vate Equity – Invest Europe68 – welche wie folgt lautet: „Private equity is a form of equity invest-

ment into private companies not listed on the stock exchange. It is a medium to long-term invest-

ment, characterised by active ownership.’69

Invest Europe und AVCO weisen in der Definition zudem auf das aktive Engagement hin, das mit

einer Beteiligung einhergeht. Private Equity-Geber erfüllen eine Managementfunktion70, um zum

einen das Risiko der Beteiligung zu minimieren71 und zum anderen die Wertsteigerung zu maxi-

mieren72. Zudem betreiben die Kapitalgeber allgemein „Monitoring“ (Überwachung) und „Mento-

ring“ (Beratung) des Managements der Zielunternehmen.73

62 Gündel/Katzorke, 2007, 20.

63 Vgl. Schneck, 2006, 253.

64 Vgl. Eckstaller/Huber-Jahn, 2006, 14.

65 Gündel/Katzorke, 2007, 27.

66 AVCO, 25.01.2019, https://avco.at/daten-fakten/private-equity/.

67 Vgl. Tojner/Moser, 2013, 42; Heckmair, 2009, 5; Kreuter, 2008, 69; Laib, 2008, 16 und Thum/Timmreck/Keul, 2008,

13.Vgl. Heckmair, 2009, 7.

68 Anmerkung: Vormals EVCA.

69 Vgl. Invest Europe, 26.01.2019, https://www.investeurope.eu/about-private-equity/private-equity-explained/.

70 Vgl. Eckstaller/Huber-Jahn, 2006, 13; Schefczyk, 2006, 10; Gündel/Katzorke, 2007, 162 f.; Thum/Timmreck/Keul,

2008, 22; Heckmair, 2009, 5; Becker/Schulte-Krumpen/Graneß, 2011, 63; Boué/Kehlbeck/Leonhartsberger-Heilig,

2012, 23 und Tojner/Moser, 2013, 12.

71 Vgl. Schefczyk, 2006, 10 und Tojner/Moser, 2013, 45.

72 Vgl. Schefczyk, 2006, 10.

73 Vgl. Heckmair, 2009, 7.

Anna Gappmaier 7/99BOUÉ/KEHLBECK/LEONHARTSBERGER-HEILIG (2012) weisen auf den Fonds-Charakter der Abwick-

lung von Private Equity-Investitionen hin: „Unter Private Equity versteht man in diesem Zusam-

menhang Finanzinvestitionen […] durch einen darauf spezialisierten, professionell agierenden

Fonds.“74 Fonds dienen in der Praxis als Vehikel für Private Equity-Transaktionen.75 „Über Private-

Equity-Fonds werden die finanzierungstechnischen Aspekte einer Private-Equity-Finanzierung

abgewickelt.“76 So dienen Fonds als Intermediäre, wobei sich Investoren indirekt an Zielunterneh-

men beteiligen.77 Hinsichtlich der Investitionen weisen Private Equity-Fonds oftmals Blind-Pool-

Charakter auf. Bei Fonds mit Blind-Pool-Charakter weiß der Investor im Vorhinein nicht, in welche

Projekte genau investiert wird.78 Investoren entscheiden anhand der Einschätzung der Manage-

mentqualität und der Erfahrung des Fondsmanagements, sowie anhand der bereitgestellten Un-

terlagen, in welchen die Fondsstrategie bzw. die Anlagegrundsätze formuliert sind.79

Grundsätzlich treten Private Equity-Fonds in der Form eines offenen oder geschlossenen Fonds

in Erscheinung. Offene Fonds werden auch als „Evergreen Fonds“ bezeichnet, geschlossene

Fonds als Fonds mit fixer Laufzeit.80 So weisen offene Fonds eine prinzipiell unbefristete Laufzeit

auf81, wobei das Kapital nicht begrenzt und jährlich neu veranlagt wird. Zudem erfolgt eine lau-

fende Ausgabe und Rücknahme von Fondsanteilen.82 Bei offenen Fonds gilt das Prinzip der Ka-

pitalerhaltung um Stabilität zu gewährleisten. Erträge fließen den Investoren, die ihr Kapital in

offenen Fonds veranlagt haben, laufend zu. Ein Exit erfolgt nicht (zwingend) am Laufzeitende,

sondern wenn der Zeitpunkt als optimal angesehen wird.83 Aufgrund der Charakteristika sind of-

fene Fonds rechtlich als Aktiengesellschaften oder Gesellschaften mit beschränkter Haftung aus-

gestaltet, die Rechtsnatur ist das Wertpapier.84 Bei geschlossenen Fonds ist die Bereitstellung

des Kapitals zeitlich befristet85, ein Fortbestehen nach Ende der Laufzeit ist nicht vorgesehen.86

Die Laufzeit beträgt i.d.R. acht bis zehn Jahre, wobei oftmals eine Verlängerungsoption von zwei

Jahren eingeräumt wird.87 Nach GÜNDEL/KATZORKE (2007) bezieht sich das Merkmal „geschlos-

sen“ nicht auf den Anlegerkreis, sondern auf das Fondskapital.88 Der geschlossene Fonds cha-

rakterisiert sich durch die einmalige Kapitalbeschaffung und -ausgabe mit fest vorgegebenem

74 Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 23.

75 Vgl. Eckstaller/Huber-Jahn, 2006, 18; Gündel/Katzorke, 2007, 199; Rodin, 2008, 181; Kreuter, 2008, 69; Heckmair,

2009, 6; Thum/Timmreck/Keul, 2008, 14; Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 83 und Tojner/Moser, 2013, 16.

76 Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 83.

77 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 43 und Gündel/Katzorke, 2007, 197.

78 Vgl. Schefczyk, 2006, 13.

79 Vgl. Schefczyk, 2006, 13; Gündel/Katzorke, 2007, 239 und Kreuter, 2008, 71.

80 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 84.

81 Vgl. Eckstaller/Huber-Jahn, 2006, 18; Gündel/Katzorke, 2007, 200; Becker/Schulte-Krumpen/Graneß, 2011, 52 und

Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 84.

82 Vgl. Eckstaller/Huber-Jahn, 2006, 18 und Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 84.

83 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 84.

84 Vgl. Eckstaller/Huber-Jahn, 2006, 18.

85 Vgl. Eckstaller/Huber-Jahn, 2006, 18; Gündel/Katzorke, 2007, 200; Becker/Schulte-Krumpen/Graneß, 2011, 52 und

Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 84.

86 Vgl. Gündel/Katzorke, 2007, 200.

87 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 84.

88 Vgl. Gündel/Katzorke, 2007, 200.

Anna Gappmaier 8/99Fondskapital. Grundsätzlich wird das Kapital aus geschlossenen Fonds in konkrete Projekte fi-

nanziert.89 Beim Exit, der i.d.R. am Ende der Laufzeit stattfindet, wird das eingesetzte Kapital

wieder an die Investoren rückgeführt.90 Aufgrund der Charakteristika sind geschlossene Fonds

rechtlich als Kommanditgesellschaften ausgestaltet, somit beteiligen sich Investoren als Gesell-

schafter am Fonds.91 Die Charakteristika von offenen und geschlossenen Fonds werden in TA-

BELLE 2 zusammenfassend dargestellt.

Offene Fonds Geschlossene Fonds

Laufzeit Unbefristet Befristet

Rechtsform AG, GmbH KG

Rechtsnatur Wertpapier Gesellschaftsanteil

Fondsinvestoren Unbegrenzt Begrenzt

Kapitalbeschaffung Laufend Einmalig

Fondskapital Variabel, unbegrenzt Fix, vorgegeben

Erträge Jährlich Am Ende der Laufzeit

Tabelle 2: Merkmale von offenen und geschlossenen Fonds92

Laut BOUÉ/KEHLBECK/LEONHARTSBERGER-HEILIG (2012) dominiert international die Form des ge-

schlossenen Fonds.93 Auch nach GÜNDEL/KATZORKE (2007) sind Private Equity Fonds meist als

geschlossene vermögensverwaltende Kommanditgesellschaften ausgestaltet.94

Als erstes Fazit dient Private Equity sowohl als eine Art der Finanzierung an sich durch externe

Dritte als auch als Anlageprodukt mittels Fonds als Investmentvehikel.

2.2.1. Abgrenzung zu Venture Capital

In diesem Abschnitt wird versucht, den Private Equity-Begriff vom Begriff „Venture Capital“ zu

differenzieren, und anschließend eine Definition von Private Equity i.e.S. – und somit die Abgren-

zung zu Private Equity i.w.S. – als Grundlage für die weitere Arbeit zu schaffen.

89 Vgl. Eckstaller/Huber-Jahn, 2006, 18.

90 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 85.

91 Vgl. Eckstaller/Huber-Jahn, 2006, 18.

92 Quelle: eigene Darstellung.

93 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 84.

94 Vgl. Gündel/Katzorke, 2007, 199.

Anna Gappmaier 9/99In der Definition von AVCO95 werden die Begriffe „Private Equity“ und „Venture Capital“ nicht ab-

gegrenzt. Auch SCHEFCZYK (2006) verwendet die Begriffe synonym.96 Laut HECKMAIR (2009) man-

gelt es an einer einheitlichen Definition, oftmals wird Private Equity mit Venture Capital gleichge-

setzt, oftmals wird aber auch Venture Capital als ein Teilsegment von Private Equity gesehen.97

ECKSTALLER/HUBER-JAHN (2006) fügt hinzu, dass die Begriffe anfangs noch synonym verwendet

wurden, wobei der Begriff Private Equity jünger ist. Mittlerweile sieht der Autor Private Equity je-

doch als Oberbegriff98, wie auch SCHNECK (2006)99 und GÜNDEL/KATZORKE (2007)100.

Laut SCHEFCZYK (2006) entstammt die Verwendung von Private Equity als Oberbegriff dem an-

gelsächsischen Raum, wobei Private Equity als Oberbegriff Venture Capital, (Leveraged-)Buy

Outs und Mezzanine-Finanzierungen subsumiert.101 ECKSTALLER/HUBER-JAHN (2006) führen wei-

ters die Turnaround- und Spin off-Finanzierung als dem Private Equity-Begriff zugehörig an.102

Auch nach ROTTKE (2004) dient der Begriff Private Equity (im weiteren Sinne) in den USA als

Oberbegriff. Ferner wird im europäischen Raum meist Venture Capital (im weiteren Sinne) als

Oberbegriff verwendet, wobei Venture Capital i.e.S. in der frühen Phase und Private Equity für

Expansions- und Sonderanlass-Finanzierungen Anwendung finden.103

Nach THUM/TIMMRECK/KEUL (2008) wird Private Equity im weitesten Sinn als Oberbegriff für pri-

vates Beteiligungskapital bezeichnet.104 Somit stellt Venture Capital einen Teilbereich von Private

Equity im weitesten Sinne dar.105 Auch laut TOJNER/MOSER (2013) werden zu Private Equity i.w.S.

Venture Capital-Vehikel wie Start-up-Fonds und Seed-Fonds subsumiert.106

Länderspezifisch wird im US-amerikanischen Sprachraum Private Equity i. w. S. auch „[…] als

institutioneller Oberbegriff für den formellen Markt sowie informellen Markt aller privaten Unter-

nehmensbeteiligungen […]“107 gesehen. Auch wenn die Begriffe in der Praxis oft synonym ver-

wendet werden und nach BOUÉ/KEHLBECK/LEONHARTSBERGER-HEILIG (2012) eine Abgrenzung

nicht immer möglich erscheint108, wird nachfolgend versucht den Private Equity-Begriff i. e. S. zu

definieren und vom Venture Capital-Bereich abzugrenzen.

95 Siehe 2.2., Private Equity, 7.

96 Vgl. Schefczyk, 2006, 9.

97 Vgl. Heckmair, 2009, 7.

98 Vgl. Eckstaller/Huber-Jahn, 2006, 12.

99 Vgl. Schneck, 2006, 253.

100 Vgl. Gündel/Katzorke, 2007, 33.

101 Vgl. Schefczyk, 2006, 8.

102 Vgl. Eckstaller/Huber-Jahn, 2006, 12.

103 Vgl. Rottke, 2004, 20.

104 Vgl. Thum/Timmreck/Keul, 2008, 11.

105 Vgl. Eckstaller/Huber-Jahn, 2006, 11 und Gündel/Katzorke, 2007, 29.

106 Vgl. Tojner/Moser, 2013, 43 f.

107 Vgl. Becker/Schulte-Krumpen/Graneß, 2011, 34.

108 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 44.

Anna Gappmaier 10/99Wie in ABBILDUNG 1 ersichtlich, ordnen BOUÉ/KEHLBECK/LEONHARTSBERGER-HEILIG (2012) den

Begriff Private Equity i.w.S. wie folgt in die Systematik der Unternehmensfinanzierung ein:

projektorientierter

Venture

Ansatz

indirekte Capital

Beteiligung Gesellschaften

Private Equity i.e.S.

mit Risikokapital fondsorientierter

Gesellschaften

Börsenzugang (PE i.w.S.) Ansatz

Außen- direkte i.w.S.

Private Equity

finanzierung Beteiligung Gesellschaften

Unternehmens ohne i.e.S.

Kredite

finanzierung Börsenzugang

Innen-

finanzierung

Förderungen

Abbildung 1: Private Equity i. e. S. - Einordnung in die Systematik der Unternehmensfinanzierung109

So stellt nach BOUÉ/KEHLBECK/LEONHARTSBERGER-HEILIG (2012) Private Equity ein Außenfinan-

zierungsinstrument ohne Börsenzugang dar, welches Risikokapital zur Verfügung stellt. An Pri-

vate Equity-Gesellschaften (i.w.S.) beteiligen sich Investoren indirekt und fondsorientiert mit Risi-

kokapital. Laut den Autoren werden Private Equity-Gesellschaften i.w.S. als indirekte Beteili-

gungsform, in Venture Capital-Gesellschaften bzw. -Fonds i.e.S. und Private Equity-Gesellschaf-

ten bzw. -Fonds i.e.S. unterteilt. Werden nachfolgend die Begriffe „Private Equity“ und „Venture

Capital“ erwähnt, so werden diese jeweils im engeren Sinne gesehen.

Nach GÜNDEL/KATZORKE (2007) wird Venture Capital an „[…] meist junge, innovative und nicht

börsennotierte Unternehmen mit erkennbarem Entwicklungs- und Wachstumspotenzial vergeben

[…].“110 In der Literatur besteht weitest gehender Konsens über die Abgrenzung der Unterneh-

mensphase von Venture Capital-Empfänger in junge, sich in einer frühen Phase111 bzw. in einer

Gründungsphase112 befindlichen Unternehmen. Nach THUM/TIMMRECK/KEUL (2008) werden unter

der frühen Unternehmensphase der Seed- und Start Up-Bereich subsumiert.113 Wie Private Equity

wird auch Venture Capital als Risiko- bzw. Wagniskapital klassifiziert114, jedoch besteht bei Ven-

ture Capital ein vergleichsweise hohes Ausfallrisiko115. Venture Capital-Investitionen werden in

der Gründungsphase und vermehrt in technologieorientierte Unternehmen getätigt.116 Somit wei-

sen Venture Capital-Beteiligungen ein höheres Risiko-Rendite-Profil auf.117 Dadurch, dass mittels

Venture Capital vorwiegend jüngere Zielunternehmen bedient werden, besteht i. d. R. ein gerin-

109 Quelle: in Anlehnung an Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 47.

110 Vgl. Gündel/Katzorke, 2007, 29.

111 Vgl. Schneck, 2006, 253; Eckstaller/Huber-Jahn, 2006, 13; Thum/Timmreck/Keul, 2008, 11; Boué/Kehlbeck/Leon-

hartsberger-Heilig, 2012, 44 und Tojner/Moser, 2013, 12.

112 Vgl. Schefczyk, 2006, 7 f.

113 Vgl. Thum/Timmreck/Keul, 2008, 11.

114 Vgl. Eckstaller/Huber-Jahn, 2006, 11.

115 Vgl. Gündel/Katzorke, 2007, 29.

116 Vgl. Eckstaller/Huber-Jahn, 2006, 12.

117 Vgl. Tojner/Moser, 2013, 12.

Anna Gappmaier 11/99gerer Kapitalbedarf als bei etablierten Unternehmen. Zudem weisen junge Unternehmen ein ho-

hes Wachstumspotential auf.118 Hinsichtlich des Beteiligungsausmaßes gehen Venture Capital-

Investoren häufig eine Minderheitsbeteiligung ein.119 Die Managementfunktion nimmt im Venture

Capital-Bereich eine vielfältige und vor allem zentrale Rolle ein, die oftmals auch operative Unter-

stützung beinhaltet. Nach TOJNER/MOSER (2013) kann die Dauer von Beteiligungen im Venture

Capital- Bereich länger ausfallen als bei Private Equity i. e. S.120

GÜNDEL/KATZORKE (2007) grenzen Private Equity nach dem Reifegrad der zu investierenden Un-

ternehmen ab: „[…] hier in einem engeren Sinn gebraucht – die Later-Stage-Finanzierung, also

Wachstumsfinanzierungen von Unternehmen, die bereits einen hohen Reifegrad erreicht haben

[…].“121 Somit finden Beteiligungen mittels Private Equity in reifen bzw. etablierten Zielunterneh-

men statt122, die sich in einer späteren Unternehmensphase123 bzw. einer Phase nach der Grün-

dung124 befinden. Laut TOJNER/MOSER (2013) werden als Private Equity-Vehikel hauptsächlich

Buyout- und Expansionsfonds genutzt.125 Zudem sind laut SCHEFCZYK (2006) die Volumina von

Private Equity-Transaktionen größer als im Venture Capital-Bereich.126 Private Equity-Investitio-

nen beziehen sich v. a. auf die Finanzierungsphasen Expansion, Bridge, Buyout und

Turnaround.127 Die Dauer der Überlassung von Private Equity-Kapital fällt nach GÜNDEL/KATZ-

ORKE (2007)128 gleich lang aus, nach TOJNER/MOSER (2013)129 kann die Beteiligungsdauer auch

kürzer sein. Wird das Ausmaß der Beteiligung betrachtet, können im Private Equity-Bereich häufig

kontrollierende Mehrheitsanteile bzw. entsprechende Verträge die dies einräumen verzeichnet

werden.130 Die Managementunterstützung fällt tendenziell geringer aus als bei Venture Capital.131

Laut BECKER/SCHULTE-KRUMPEN/GRANEß (2011) kann die unternehmerische Betreuung je nach

Situation niedrig bis hoch ausfallen.132 Nach TOJNER/MOSER (2013) bestehen unter den Private

Equity-Investoren „[…] beträchtliche Unterschiede in Bezug auf die Intensität der Managementun-

terstützung“ 133.

118 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 44.

119 Vgl. Schefczyk, 2006, 10 und Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 45.

120 Vgl. Tojner/Moser, 2013, 42.

121 Gündel/Katzorke, 2007, 29.

122 Vgl. Eckstaller/Huber-Jahn, 2006, 13; Tojner/Moser, 2013, 12 und Guserl/Pernsteiner, 2015, 402.

123 Vgl. Thum/Timmreck/Keul, 2008, 11 und Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 44.

124 Vgl. Schefczyk, 2006, 7 f.

125 Vgl. Tojner/Moser, 2013, 43 f.

126 Vgl. Schefczyk, 2006, 8 f.

127 Vgl. Thum/Timmreck/Keul, 2008, 11.

128 Vgl. Gündel/Katzorke, 2007, 30.

129 Vgl. Tojner/Moser, 2013, 42.

130 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 45.

131 Vgl. Tojner/Moser, 2013, 42.

132 Vgl. Becker/Schulte-Krumpen/Graneß, 2011, 45.

133 Tojner/Moser, 2013, 53.

Anna Gappmaier 12/99Im Gegensatz zu jüngeren Unternehmen findet bei reiferen Unternehmen keine bzw. wenig Ge-

winnthesaurierung statt.134 Außerdem werden Private Equity-Transaktionen regelmäßig mit einem

Fremdkapitalanteil finanziert, wobei anders als bei jungen Unternehmen, Zins- und Tilgungszah-

lungen aus dem operativen Cash Flow bedient werden können. 135 Motive für diese Form der Fi-

nanzierung leiten sich aus der Renditemaximierung ab.136 Durch den teils sehr hohen Anteil an

Fremdfinanzierung – von 60 bis hin zu 80% – bedarf es Financial Engineering.137 „Unter Financial

Engineering versteht man im Private-Equity-Geschäft den Vorgang, bei dem mehrere Finanzpro-

dukte so miteinander kombiniert werden, dass sie zum einen die speziellen Ziele eines Investors

und zum anderen die Möglichkeiten des betreffenden Unternehmens unter Berücksichtigung der

Anliegen der Altgesellschafter abbilden. Bei den genannten Finanzprodukten kann es sich um alle

Arten von Eigen-, Fremd- und Mezzanine-Kapital handeln sowie um daraus abgeleitete Derivate

(z.B. Optionen, Swaps, Futures). Ziel ist jedenfalls, eine für die konkrete Transaktion maßge-

schneiderte Lösung zu finden.“138

Private Equity i.w.S.

Marktsegment Private Equity i.e.S. Venture Capital

Unternehmen etabliert, stabile Cash Flows jung, innovativ, schnell wach-

send

Unternehmensphase Reifephase Frühphase

Risiko-Rendite-Profil gemäßigt sehr hoch

Managementunterstüt- gering bis hoch hoch

zung

Finanzierungsanlässe Expansion, Buy-outs, Spin- Seed, Start-up, First-Stage

Off, Bridge, Turnaround

Fremdfinanzierungsgrad 60%-80% 0%-50%

Tabelle 3: Gegenüberstellung Venture Capital und Private Equity i.e.S.139

Zusammenfassend werden Venture Capital und Private Equity i.e.S. vor allem anhand des Be-

zugs auf die Unternehmensphase des Venture Capital-Empfängers abgegrenzt.140 In TABELLE 3

werden die Merkmale von Venture Capital und Private Equity i.e.S. übersichtlich dargestellt.

134 Vgl. Guserl/Pernsteiner, 2015, 402.

135 Vgl. Becker/Schulte-Krumpen/Graneß, 2011, 43 und Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 45.

136 Vgl. Becker/Schulte-Krumpen/Graneß, 2011, 43.

137 Vgl. Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 45.

138 Boué/Kehlbeck/Leonhartsberger-Heilig, 2012, 46.

139 Quelle: in Anlehnung an Gündel/Katzorke, 2007, 30 und Tojner/Moser, 2013, 42.

140 Vgl. Becker/Schulte-Krumpen/Graneß, 2011, 34.

Anna Gappmaier 13/992.2.2. Private Equity i.e.S.

Die Definition von Private Equity i.e.S. soll eine Grundlage für die weitere Arbeit schaffen und zur

Herleitung des Begriffes Real Estate Private Equity i.w.S. dienen. Im Rahmen von Private Equity-

Beteiligungen wird das Ziel der Realisierung einer Wertsteigerung beim Exit verfolgt. Investitionen

werden in nicht börsennotierte Unternehmen getätigt, die sich in einer späteren Phase befinden.

Neben der Kontrolle und Betreuung wird auch (aktive) Managementunterstützung geleistet. Ei-

genkapital bzw. Risikokapital wird für einen begrenzten Zeitraum bereitgestellt, die Abwicklung

von Private Equity-Transaktionen erfolgt i.d.R. fondsorientiert. Dem „privaten“ Charakter ent-

spricht dabei v.a. die Abwicklung über geschlossene Fonds, welche rechtlich in Form von Kom-

manditgesellschaften ausgestaltet sind.

2.3. Real Estate Private Equity

Bisher wurde Private Equity als Finanzierungsinstrument für bzw. als Anlageprodukt in Unterneh-

men – und nicht speziell für Immobilien – beleuchtet. Als eine von mehreren Innovationen im

Eigenkapitalsegment141, konnte sich Private Equity als Finanzierungsform im Immobiliensektor als

„Real Estate Private Equity“142 durchsetzen143.

Die Private Equity-Strukturen wurden ursprünglich als Konzept für die Finanzierung von Unter-

nehmen entwickelt und anschließend auf die Immobilienbranche angewandt.144 „Eine Struktu-

rübernahme ist jedoch nicht ohne weiteres möglich, da bezüglich des Investitionsobjektes – Un-

ternehmen auf der einen, Immobilien auf der anderen Seite – große inhaltliche und strukturelle

Unterschiede bestehen.“145 Unter Berücksichtigung der im Folgenden genannten Charakteristika

können REPE-Fonds als hybride Investmentprodukte, welche die Idee von private equity buyout

funds im Immobilienbereich umsetzen, interpretiert werden.146 Auch laut ACHLEITNER/W AGNER

(2005) stellen REPE-Fonds eine spezielle Form eines Buy-Out-Fonds dar.147

Innerhalb des REPE-Spektrums kann zwischen REPE i.w.S. und REPE i.e.S. unterschieden wer-

den. ROTTKE (2004) definiert dabei REPE i.w.S. wie folgt: „Real Estate Private Equity i.w.S. ist

eine Finanzierungsart, bei welcher externe Investoren i.d.R. über Fondslösungen für Investitionen

in allen typologischen und geographischen Immobilienmärkten Eigenkapital oder eigenkapitalähn-

liche Mittel zur Verfügung stellen. Anlagekategorien können Bestands- und Entwicklungsobjekte

141 Vgl. Achleitner/Wagner, 2005, o.S.

142 Anmerkung: In der Literatur auch als „Private Equity Real Estate (PERE)“ bezeichnet. Vgl. bspw. Alcock/Baum/Col-

ley/Steiner, 2013 und Fuerst/Matysiak, 2014.

143 Vgl. Pitschke, 2004, 219.

144 Vgl. Rottke, 2004, 24.

145 ebd., 24.

146 Vgl. Anderson/Krautz/Rottke, 2016, 253.

147 Vgl. Achleitner/Wagner, 2005, o.S.

Anna Gappmaier 14/99oder -portfolios, Not leidende Immobilienkredite sowie Immobilienunternehmen sein. Bei Bedarf

wird Managementunterstützung geleistet.“148 Das Kapital, das mithilfe von REPE aufgebracht

wird, stellt i.w.S. „internes EK substituierendes externes Beteiligungskapital“149 dar. Nach dem

Autor werden unter REPE-Investitionen i.w.S. alle (nicht gelisteten) Anlagekategorien des Eigen-

kapitalsegments – respektive auch von EK-ähnlichen Mitteln wie z.B. der Mezzanine-Finanzierung

– subsumiert.150 Auch TRÜBESTEIN (2012) sieht REPE zunächst als externes Eigenkapital, das

anstatt von Fremdkapital zur Investition von Immobilienvorhaben eingesetzt wird.151 Wird der Be-

griff weiter eingegrenzt, so nehmen auch die Höhe des Fremdkapitaleinsatzes, die Laufzeit und

die (von vorneherein klar definierte) Veräußerung eine zentrale Rolle ein. So werden unter REPE

i.e.S. Investitionen mit meist hohem Fremdkapitaleinsatz und für einen kurz- bis mittelfristigen

Zeitraum subsumiert. Ferner haben REPE-Fonds i.e.S. das Ziel, eine überdurchschnittlich hohe

Eigenkapitalrendite zu erzielen.152 „Managementunterstützung kann sowohl bei Investitionen mit

REPE i.w.S. als auch i.e.S. in Anspruch genommen werden. Für REPE i.e.S. wird sie eher als

‚aktiv‘ beschrieben.“153 Somit wenden REPE-Fonds i.e.S. aktive Managementunterstützung an,

um eine größtmögliche Wertsteigerung der Beteiligung und respektive eine überdurchschnittlich

hohe Eigenkapitalrendite zu erzielen.154 Grundsätzlich weisen Beteiligungen in REPE-Fonds, wie

auch Private-Equity-Beteiligungen, Blind-Pool-Charakter auf.155

Wie in TABELLE 4 ersichtlich, wird ein Vier-Quadranten-Modell156 zur Veranschaulichung der ver-

schiedenen Immobilien-Investmentvehikel angewandt. Das Modell wird grundsätzlich in vier Be-

reiche bzw. Quadranten unterteilt: zum einen in die Finanzierungsformen Eigen- oder Fremdkapi-

tal und zum anderen in die Form der Bereitstellung des Kapitals (öffentlich bzw. börsennotiert oder

privat bzw. nicht börsennotiert). Real Estate Private Equity umfasst eine Vielzahl von Instrumen-

ten, die verschiedene Strategien und Risiko-Rendite-Profile aufweisen. Innerhalb des Vier-Quad-

ranten-Modells wird diese Vielzahl an REPE-Instrumenten klassifiziert und somit von den restli-

chen Immobilienprodukten abgegrenzt.

148 Rottke, 2004. 26.

149 Rottke, 2004, 25.

150 Vgl. Rottke, 2004, 26 f.

151 Vgl. Trübestein, 2012, 369.

152 Vgl. Rottke, 2004, 28 f.

153 Rottke, 2004, 29.

154 Vgl. Rottke, 2004, 29.

155 Vgl. Trübestein, 2012, 387.

156 Anmerkung: Ursprünglich ist das Vier-Quadranten-Modell ein Tool des Portfoliomanagements, mit dem Interdepen-

denzen zwischen den einzelnen Vehikeln aufgezeigt werden. Nach LOEPFE (2008) dient das Modell im Portfolioma-

nagement um folgendes zu ermöglichen: „Eine konsistente Bewertung der Immobilien und damit auch eine bessere

Vergleichbarkeit zu anderen Assets sowie der Identifikation von Arbitragemöglichkeiten […]“. Loepfe, 2008, 424.

Anna Gappmaier 15/99Sie können auch lesen