Strategie Österreich & CEE - Quartal 2016 - CEE im Jahr 2016 gut positioniert - RCB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Strategie Österreich & CEE

1. Quartal 2016

CEE im Jahr 2016 gut positioniert

Robustes Wachstum in CE/SEE, Russland erholt

Staatsanleihen profitieren von EZB-Politik

Aktienindizes mit Aufholpotenzial

Russische Assets in herausforderndem Umfeld

www.raiffeisenresearch.com

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 1

Inhalt

Strategie Österreich & CEE

Thema: Wer beeinflusst mehr: EZB oder Federal Reserve? 3

Prognosen CEE inkl. Österreich 4

Anlagestrategie CEE inkl. Österreich 6

Ausblick CEE-Wirtschaft 10

Ausblick CEE-Währungen 12

Ausblick CEE-Lokalwährungsanleihen 13

Österreich 14

CE: Polen 16

Ungarn 18

Tschechische Republik 20

Slowakei 22

Slowenien 23

SEE: Kroatien 24

Rumänien 26

Bulgarien 28

Serbien 29

Bosnien und Herzegowina 30

Albanien 31

Kosovo 32

EE: Belarus 33

Russland 34

Ukraine 36

Türkei 38

Sovereign Eurobonds 40

Corporate Eurobonds 42

Aktienmärkte 44

Technische Analyse 50

Indexgewichtung im Vergleich 52

Sektoren 53

Aktien – Top-Empfehlungen 55

Disclaimer 66

Impressum 67

Erklärung: FX Fremdwährung Aktienkennzahlen

e ... Schätzung L/B Leistungsbilanz DR Dividendenrendite

f ... Prognose LW Lokale Währung EBIT Earnings before interest and taxes

p ... vorläufige Ergebnisse LStK Lohn-Stückkosten EBITDA earnings before interest, taxes, depreciation,

and amortization

n.v. ... nicht verfügbar NPL notleidende Kredite

EBT earnings before taxes

p.a. im Jahresvergleich

GW Gewinnwachstum

Abkürzungsverzeichnis p.m. im Monatsvergleich

KGV Kurs-Gewinn Verhältnis

Länder und Währungen p.q. im Quartalsvergleich

LGW langfr. Gewinnwachstum

ALL Albanischer Lek PP Prozentpunkte

ROCE Return on capital employed

BAM Bosnische Mark PPI Produzentenpreisindex

BGN Bulgarischer Lev VPI Verbraucherpreisindex

EA Empfehlung ausgesetzt

BYR Belarussischer Rubel

IR in Revision

CZK Tschechische Krone Staatsanleihenmarkt

EKK Estnische Krone CZGB Tschechische Lokalwährungsanleihen

HGB Ungarische Lokalwährungsanleihen Länder

HUF Ungarischer Forint

POLGB Polnische Lokalwährungsanleihen Eurozone (EWU) Belgien, Deutschland, Estland, Finnland, Frank-

HRK Kroatische Kuna ROMGB Rumänische Lokalwährungsanleihen reich, Griechenland, Irland, Italien, Lettland,

LTL Litauischer Litas TURKGB Türkische Lokalwährungsanleihen Litauen, Luxemburg, Malta, Niederlande, Öster-

LVL Lettischer Lat

reich, Portugal, Slowakei, Slowenien, Spanien,

PLN Polnischer Zloty Aktienindizes

Zypern

RON Rumänischer Leu ATX Österreichischer Aktienindex

CE Mitteleuropäische Länder – Polen, Ungarn,

RSD Serbischer Dinar BET Rumänischer Aktienindex

Tschechien, Slowakei, Slowenien

RUB Russischer Rubel BIST National 100 Türkischer Aktienindex

SEE Südosteuropäische Länder – Albanien, Bosnien

TRY Türkische Lira BUX Ungarischer Aktienindex

und Herzegowina, Bulgarien, Kroatien, Kosovo,

UAH Ukrainische Hryvnia CROBEX10 Kroatischer Aktienindex

Rumänien, Serbien

PX Tschechischer Aktienindex

EE Eastern Europe (Russland, Ukraine, Belarus

Volkswirtschaftliche Abkürzungen MICEX Russischer Aktienindex

CEE Mittel- und Osteuropa (CE + SEE + EE)

%-Änd. Prozentveränderung WIG 20 Polnischer Aktienindex

(nicht in Prozentpunkten)

BIP Bruttoinlandsprodukt

BP Basispunkte

durchschn. durchschnittlich

H/B Handelsbilanz

FDI Ausländische Direktinvestitionen

2 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Thema

Wer beeinflusst mehr: EZB oder Federal Reserve?

Weiterhin lockere Geldpolitik in CE mit Rückenwind der Europäischen Zentralbank

Konjunktur in CE und SEE bleibt robust, politische und fiskalische Risiken in Polen und Rumänien nehmen zu

Tendenz zur Rückkehr positiver Inflationsraten

Die ultra-expansive Geldpolitik der Europäischen Zentralbank EZB strahlt auch Marktstrategie1

2016 auf die osteuropäischen EU-Länder aus. Neben den Eurostaaten Slowakei Eurobonds LW-Anleihen FX

und Slowenien hat die Nullzinspolitik der EZB auch konkrete Auswirkungen auf EUR USD 2J 10J --

den Spielraum der nationalen Notenbanken in Polen, Tschechien, Ungarn und BG H -- -- -- --

auch Rumänien. Die historischen Niedrigzinsen können dort auch 2016 aufrecht HR V V -- -- H

bleiben, auch wenn die Preisentwicklung im Jahresverlauf moderat ansteigt. In CZ H H H H H

HU K K K2 K K

Ungarn sind sogar Zinssenkungen möglich. In Polen wird sich durch die Neu-

PL K K K H H

besetzung des Monetären Rates Anfang des Jahres zeigen, ob damit auch eine

RO K K K K K

Änderung in Richtung ungarischer Geldpolitik eingeleitet wird. RU H H K H K

Die US-Federal Reserve hat dagegen gewissen Einfluss auf die Entwicklung in Russ- RS -- V -- -- H

land und der Ukraine mit nennenswerter Fremdwährungsfinanzierung. Die jeweili- SK H -- -- -- --

gen Notenbanken werden aber versuchen, die hohen Leitzinsen nach Möglichkeit SI H -- -- -- --

zu senken soweit dies die noch unbefriedigende Inflationsentwicklung zulässt. TR K H H H H

UA -- V -- -- H

Die Konjunkturentwicklung in CE und SEE wird auch 2016 maßgeblich von der

BY -- H -- -- V

Inlandsnachfrage bestimmt sein. Während in Zentraleuropa die Wirtschaftsdy- 1

basiert auf absoluter erwarteter Performance:

namik teilweise durch den Wegfall von EU-Investitionsmittel abnimmt, sollte sich - LW-Anleihen = Lokalwährungsanleihen, Performance

in lokaler Währung

die Lage am Balkan leicht verbessern. Fast überall ist der private Konsum durch - Eurobonds: basiert auf erwarteter Spreadänderung

FX-Empfehlungen gegen EUR

höhere Beschäftigung und Realeinkommen der Motor. Dieser sollte infolge der Horizont: Ende 1. Quartal 2016

Für Empfehlungshistorie siehe Seite 62

Lohnsteuersenkung auch in Österreich einen wesentlichen Wachstumsbeitrag H ... Halten, V ... Verkauf, K ... Kauf

liefern. In Verbindung mit steigenden Ausrüstungsinvestitionen und staatlichem 2

HU: 3J, nicht 2J Laufzeit

Quelle: RBI/Raiffeisen RESEARCH

Konsum ist ein BIP-Zuwachs von 1,8 % in 2016 möglich.

Russland und die Ukraine sollten aus der tiefen Rezession kommen, aber mehr als

Empfehlungen1 – Aktienmärkte

eine Stabilisierung auf niedrigem Niveau lässt sich für 2016 noch nicht ableiten.

Indizes

Die hartnäckige Inflation ist in beiden Ländern ein Problem. Der Ölpreisprog-

ATX, BET, BIST National 100,

nose kommt gerade in Russland entscheidende Bedeutung zu. Wir sehen nach Kauf

BUX, MICEX, PX, WIG 30

schwachem Jahresbeginn ein Ansteigen von Brent-Öl auf leicht über USD 60 in Halten CROBEX10

der zweiten Jahreshälfte wegen Auflösung des aktuellen Angebotsüberhanges. Verkauf -

Auswirkung auf Währungen Aktien

Dementsprechend dürfte der russische Rubel im ersten Halbjahr tendenziell AGRANA

Aktuell: EUR 87,0

schwach bleiben, sich aber im weiteren Jahresverlauf parallel zum Ölpreis und Kursziel: EUR 109,09

Palfinger

nur mäßiger Zinssenkungen erholen. Bei der tschechischen Krone sehen wir die Aktuell: EUR 26,40

Währungsbindung an den Euro mit CZK 27 bis Jahresende verlängert. HUF zwi- Kursziel: EUR 31,50

Asseco Poland

schen 310 und 320 sowie RON zwischen 4,40 und 4,55 sehen wir in einem Aktuell: PLN 54,80

Seitwärtstrend zum EUR. Die Zloty-Verbesserung basiert auf einer Beruhigung des Kursziel: PLN 72,00

BZ WBK

politischen Risikos. Aktuell: PLN 275,5

Auswirkung auf Renten- und Aktienmärkte Kursziel: PLN 328,0

Novatek

Nach der sehr heterogene Aktienmarktentwicklung 2015 rechnen wir mit generell Aktuell: USD 83,65

freundlichem Jahresauftakt. Russland, Rumänien und Ungarn sehen wir leicht vo- Kursziel: USD 106,0

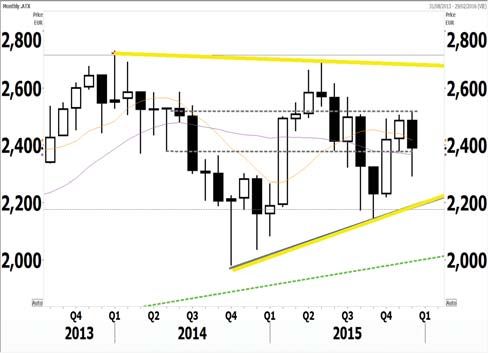

ran. Dem ATX trauen wir einen neuen erfolgreichen Angriff auf die 2.500 Punkte-

marke zu. An den CEE Rentenmärkten erwarten wir insbesondere in der zweiten Empfehlungen1 – Anleihenmärkte

Jahreshälfte ein nach oben gerichtetes Renditeniveau. Russland und die Türkei dürf- Corporate bonds akt.

Lukoil 7,25% fällig 2019 373

ten dagegen mit anfangs Renditekorrektur und später leichter Abwärtsbewegung Kauf

1

Horizont: Ende 1. Quartal 2016

der Renditen eine Sonderentwicklung zu den übrigen CEE-Bondmärkten haben. Quelle: RBI/Raiffeisen RESEARCH

Finanzanalyst: Peter Brezinschek, RBI Wien

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 3

Prognosen

Reales BIP (% p.a.) Verbraucherpreise (Durchschn., % p.a.)

Länder 2014 2015e Konsensus 2016f Konsensus 2017f Konsensus Länder 2014 2015e 2016f 2017f

Polen 3,3 3,5 3,5 3,6 3,5 3,4 3,4 Polen 0,0 -0,9 1,3 2,0

Ungarn 3,7 2,8 2,7 2,2 2,3 2,9 2,4 Ungarn -0,2 0,0 1,9 2,7

Tschechien 2,0 4,3 4,3 2,4 2,5 2,4 2,6 Tschechien 0,4 0,4 1,3 2,0

Slowakei 2,5 3,5 3,3 3,5 3,2 3,5 3,1 Slowakei -0,1 -0,2 0,7 2,5

Slowenien 3,0 2,7 2,5 2,2 2,0 2,1 2,3 Slowenien 0,2 -0,1 0,2 0,9

CE 3,0 3,5 3,5 3,1 3,0 3,1 3,0 CE 0,1 -0,4 1,3 2,1

Kroatien -0,4 1,5 1,4 1,0 1,4 1,5 1,5 Kroatien -0,2 -0,4 1,1 1,5

Bulgarien 1,7 2,7 2,6 2,1 2,4 3,0 2,5 Bulgarien -1,4 0,1 2,2 3,0

Rumänien 2,8 3,7 3,7 4,0 3,9 3,6 3,4 Rumänien 1,1 -0,6 -0,3 2,7

Serbien -1,8 0,5 0,6 2,5 1,8 3,0 2,2 Serbien 2,9 1,4 4,0 4,5

Bosnien u. H. 1,0 2,0 2,4 3,0 2,9 3,5 3,1 Bosnien u. H. -0,9 -0,5 1,0 2,0

Albanien 2,0 2,7 2,7 3,5 3,4 4,0 3,6 Albanien 1,6 1,8 2,5 3,0

Kosovo 0,9 3,0 2,6 3,0 3,4 3,5 3,7 Kosovo 0,4 -0,5 1,5 2,0

SEE 1,5 2,8 2,8 3,0 3,0 3,2 2,9 SEE 0,7 -0,2 0,9 2,7

Russland 0,6 -4,0 -3,8 0,0 -0,2 1,5 1,0 Russland 7,8 15,6 8,8 8,4

Ukraine -6,8 -10,0 -11,1 1,5 1,3 3,0 2,4 Ukraine 12,1 48,5 16,0 10,0

Belarus 1,6 -4,0 -3,8 0,0 0,1 1,5 1,3 Belarus 18,1 17,0 16,0 16,0

EE 0,2 -4,4 -4,3 0,1 -0,1 1,6 1,1 EE 8,5 17,7 9,5 8,8

Türkei 2,9 3,5 3,2 2,5 2,9 3,5 3,4 Türkei 8,9 7,6 8,1 7,0

Österreich 0,4 0,9 0,8 1,8 1,4 1,5 1,6 Österreich 1,5 0,8 1,6 2,0

Deutschland 1,6 1,5 1,7 2,2 1,8 1,8 1,7 Deutschland 0,8 0,3 1,9 2,7

Eurozone 0,9 1,4 1,5 1,9 1,7 1,7 1,7 Eurozone 0,4 0,1 1,4 1,6

USA 2,4 2,5 2,5 2,5 2,5 2,2 2,4 USA 1,6 0,1 2,0 2,7

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Leistungsbilanz (% des BIP) Konsol. Budgetsaldo (% des BIP) Öffentliche Verschuldung (% des BIP)

Länder 2014 2015e 2016f 2017f Länder 2014 2015e 2016f 2017f Länder 2014 2015e 2016f 2017f

Polen -2,0 -0,1 -1,1 -1,7 Polen -3,2 -3,1 -3,2 -3,2 Polen 50,4 51,9 52,9 52,9

Ungarn 3,9 3,7 3,7 3,6 Ungarn -2,6 -2,3 -2,2 -2,4 Ungarn 76,2 75,8 75,0 71,5

Tschechien 0,6 1,0 1,1 -0,4 Tschechien -2,0 -1,5 -1,5 -1,7 Tschechien 42,6 40,7 40,1 40,2

Slowakei 0,1 -1,4 -0,7 -0,5 Slowakei -2,9 -2,5 -1,9 -0,9 Slowakei 53,6 53,4 52,8 51,9

Slowenien 7,0 6,5 5,6 4,9 Slowenien -4,9 -3,1 -2,9 -2,5 Slowenien 80,8 82,0 81,9 81,2

CE -0,1 0,8 0,3 -0,3 CE -2,9 -2,6 -2,6 -2,5 CE 54,0 54,4 54,7 54,1

Kroatien 0,8 4,7 1,5 1,5 Kroatien -5,7 -5,0 -4,5 -4,1 Kroatien 85,1 89,9 93,1 94,9

Bulgarien 0,0 3,9 0,8 -0,5 Bulgarien -3,8 -3,3 -2,5 -2,0 Bulgarien 27,1 28,5 29,5 30,0

Rumänien -0,5 -1,0 -2,5 -3,3 Rumänien -1,4 -1,2 -3,0 -3,2 Rumänien 39,9 38,9 39,7 40,4

Serbien -6,0 -4,6 -5,2 -5,7 Serbien -6,6 -3,7 -3,7 -3,0 Serbien 68,8 74,0 78,5 81,3

Bosnien u. H. -7,6 -7,0 -7,6 -8,1 Bosnien u. H. -2,1 -2,5 -2,0 -1,0 Bosnien u. H. 42,2 44,6 45,0 43,0

Albanien -12,6 -12,9 -13,0 -13,7 Albanien -5,1 -4,0 -2,5 -1,5 Albanien 71,6 73,7 72,5 71,0

Kosovo -8,2 -7,9 -7,7 -8,0 Kosovo -2,6 -2,3 -2,5 -2,5 Kosovo 10,6 12,6 13,0 13,8

SEE -1,7 -0,7 -2,5 -3,2 SEE -3,1 -2,5 -3,2 -3,0 SEE 48,5 49,7 51,2 52,0

Russland 3,5 5,2 5,5 5,0 Russland -1,2 -3,5 -3,5 -2,0 Russland 11,5 12,7 13,5 14,0

Ukraine -4,0 -0,7 -1,0 -1,2 Ukraine -4,6 -4,0 -3,5 -2,5 Ukraine 70,5 87,0 94,0 93,0

Belarus -6,6 -5,3 -6,7 -6,7 Belarus 1,0 -1,0 0,0 0,0 Belarus 34,1 36,0 37,0 37,0

EE 2,6 4,4 4,7 4,3 EE -1,3 -3,4 -3,4 -2,0 EE 16,1 18,3 19,5 19,9

Türkei -5,8 -5,0 -5,7 -5,6 Türkei -1,5 -1,5 -1,5 -1,5 Türkei 35,0 34,0 32,0 33,0

Österreich 2,0 2,8 2,7 2,6 Österreich -2,7 -1,7 -1,9 -1,6 Österreich 84,2 86,2 85,3 84,2

Deutschland 7,3 7,7 7,5 7,5 Deutschland 0,3 0,9 0,5 0,4 Deutschland 74,9 71,4 68,5 65,6

Eurozone 2,4 2,9 3,0 2,9 Eurozone -2,6 -2,0 -1,8 -1,5 Eurozone 92,1 91,8 90,8 89,2

USA -2,2 -2,6 -3,1 -2,7 USA -2,8 -2,4 -2,2 -2,1 USA 103,2 101,9 102,5 101,3

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Bruttoauslandsverschuldung (% des BIP) Wechselkurs EUR/LW (Durchschn.) Bonitätseinstufungen*

Länder 2014 2015e 2016f 2017f Länder 2014 2015e 2016f 2017f Länder S&P Moody's Fitch

Polen 71,1 70,3 71,2 71,2 Polen 4,19 4,18 4,22 4,13 Polen A- A2 A-

Ungarn 113,9 104,8 96,9 89,8 Ungarn 309 311 315 324 Ungarn BB+ Ba1 BB+

Tschechien 66,6 65,6 63,6 63,4 Tschechien 27,5 27,3 27,0 26,1 Tschechien AA- A1 A+

Slowakei 89,7 95,8 96,3 81,5 Slowakei Euro Euro Euro Euro Slowakei A+ A2 A+

Slowenien 124,1 116,0 111,5 106,2 Slowenien Euro Euro Euro Euro Slowenien A- Baa3 BBB+

CE 71,5 69,4 68,2 66,8

Kroatien 108,5 109,0 109,5 109,8 Kroatien 7,63 7,62 7,65 7,66 Kroatien BB Ba1 BB

Bulgarien 94,7 92,3 90,9 85,0 Bulgarien 1,96 1,96 1,96 1,96 Bulgarien BB+ Baa2 BBB-

Rumänien 63,2 59,3 57,8 56,1 Rumänien 4,44 4,45 4,43 4,35 Rumänien BBB- Baa3 BBB-

Serbien 78,6 81,6 80,6 79,4 Serbien 117 121 123 125 Serbien BB- B1 B+

Bosnien u. H. 63,1 62,7 62,7 59,1 Bosnien u. H. 1,96 1,96 1,96 1,96 Bosnien u. H. B B3 NR

Albanien 67,7 69,0 68,2 65,4 Albanien 140 140 140 140 Albanien B B1 NR

Kosovo 32,2 32,2 32,3 32,1 Kosovo Euro Euro Euro Euro Kosovo NR NR NR

SEE 75,5 73,4 72,0 69,6 Russland 51,0 68,5 67,0 71,2 Russland BB+ Ba1 BBB-

Russland 32,2 41,4 37,1 32,3 Ukraine 15,9 24,2 26,0 31,2 Ukraine B- Caa3 CCC

Ukraine 96,4 128,1 133,3 134,0 Belarus 13597 17745 22008 27060 Belarus B- Caa1 NR

Belarus 57,8 61,6 67,5 63,3

EE 37,2 48,0 44,5 39,7 Türkei 2,90 3,04 3,07 3,32 Türkei BB+ Baa3 BBB-

Türkei 50,3 60,2 62,6 58,2 Österreich Euro Euro Euro Euro Österreich AA+ Aaa AA+

Österreich n.v. n.v. n.v. n.v. Deutschland Euro Euro Euro Euro Deutschland AAA Aaa AAA

Deutschland n.v. n.v. n.v. n.v. Eurozone Euro Euro Euro Euro

Eurozone 119,1 122,8 n.v. n.v. USA 1,33 1,11 1,02 1,10 USA AA+ Aaa AAA

USA n.v. n.v. n.v. n.v. Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH * für langfristige Fremdwährungsverbindlichkeiten

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH NR = kein Rating

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

4 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Prognosen

Wechselkursprognosen Leitzinssatzprognosen 3M Geldmarktzinssatz-Prognosen

1 1

Länder 16.Dez. Mär.16 Jun.16 Dez.16 Länder 16.Dez. Mär.16 Jun.16 Dez.16 Länder 16.Dez.1 Mär.16 Jun.16 Dez.16

vs EUR Polen 1,50 1,50 1,50 1,50 Polen 1,72 1,70 1,70 1,75

Polen 4,30 4,25 4,20 4,15 Ungarn 1,35 1,00 1,00 1,00 Ungarn 1,35 1,00 1,05 1,05

Ungarn 317,20 310,0 315,0 320,0 Tschechien 0,05 0,05 0,05 0,05 Tschechien 0,29 0,30 0,30 0,30

Tschechien 27,03 27,0 27,0 27,0 Rumänien 1,75 1,75 1,75 1,75 Kroatien 1,28 1,20 1,20 1,30

Kroatien 7,65 7,68 7,60 7,68 Russland 11,00 10,00 10,00 10,00 Rumänien 1,04 1,30 1,60 1,80

Rumänien 4,51 4,40 4,45 4,40 Türkei 7,50 9,50 9,50 9,50 Russland 11,90 10,70 10,80 11,00

Serbien 122,60 123,0 122,0 125,0 Türkei 11,70 12,10 11,60 10,60

Albanien 138,11 141,0 140,0 139,0 Eurozone 0,05 0,05 0,05 0,05

USA 0,50 0,75 1,00 1,75 Eurozone -0,13 -0,15 -0,15 -0,15

vs USD

1

17:00 (MEZ) USA 0,53 0,80 1,00 1,80

Russland 70,4 70,0 66,0 63,0

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH * 17:00 (MEZ)

Ukraine 23,58 24,00 25,00 28,00 Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Belarus 18310 21400 21850 23200

Türkei 2,96 3,05 3,00 3,10

EUR/USD 1,09 1,05 1,03 1,01

1

17:00 (MEZ)

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

2-j. Anleihenrendite-Prognosen 5-j. Anleihenrendite-Prognosen 10-j. Anleihenrendite-Prognosen

Länder 16.Dez.1 Mär.16 Jun.16 Dez.16 Länder 1

16.Dez. Mär.16 Jun.16 Dez.16 Länder 16.Dez.1 Mär.16 Jun.16 Dez.16

Polen 1,86 1,8 1,9 2,2 Polen 2,54 2,2 2,4 2,8 Polen 3,13 3,3 3,4 3,5

Ungarn* 2,37 1,7 1,7 1,9 Ungarn 2,93 2,6 2,7 3,0 Ungarn 3,71 3,0 3,2 3,4

Tschechien -0,22 -0,3 -0,3 -0,2 Tschechien 0,05 0,0 0,1 0,3 Tschechien 0,63 0,7 0,8 1,1

Kroatien* 2,85 2,5 2,5 2,6 Kroatien 3,29 3,3 3,3 3,4 Kroatien 4,12 4,2 4,3 4,3

Rumänien* 1,51 1,6 1,8 2,2 Rumänien 2,52 2,6 2,7 3,2 Rumänien 3,86 3,7 3,9 4,1

Russland 10,69 10,0 10,0 9,5 Russland 10,26 10,1 10,3 9,8 Russland 10,00 10,3 10,5 10,0

Türkei 10,71 11,0 10,5 9,8 Türkei 10,81 11,0 10,6 9,9 Türkei 10,54 11,0 10,7 10,0

Österreich -0,24 -0,3 -0,3 -0,3 Österreich -0,02 0,1 0,2 0,4 Österreich 0,94 1,0 1,1 1,4

Deutschland -0,332 -0,3 -0,3 -0,3 Deutschland -0,02 0,0 0,1 0,3 Deutschland 0,68 0,8 0,9 1,2

USA 1,05 1,2 1,4 2,0 USA 1,63 1,9 2,1 2,5 USA 2,29 2,6 2,8 3,1

1

17:00 (MEZ); * 3J Staatsanleihen in lokaler Währung 1

17:00 (MEZ); Staatsanleihen in lokaler Währung 1

17:00 (MEZ); Staatsanleihen in lokaler Währung

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH Quelle: Bloomberg, RBI/Raiffeisen RESEARCH Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Erwartete 10-j. Renditeänderung Steigung der Renditekurve Wechselkursveränderung1

40

300

20 RUB

250

0 200 USD

-20 150 RON

-40 100 HUF

-60 50

PLN

-80 0

TRY

Polen

Tschechien

USA

Ungarn

Rumänien

Deutschland

Polen

Tschechien

USA

Ungarn

Rumänien

Deutschland

CZK

0 1 2 3 4 5

BP-Änderung der 10-j. Rendite in 3 Monaten Spread zwischen 3M und 10-j. Laufzeit in BP 1

Prognosen für 31. März. 16 verglichen zu 16. Dez. 15

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Quelle: Bloomberg, RBI/Raiffeisen RESEARCH LW vs. EUR (%); Quelle: Bloomberg, RBI/Raiffeisen

RESEARCH

Aktienmarktkennzahlen Aktienindexprognosen Erwartete Aktienindexperformance

12%

Gewinnwachs- Kurs/Gewinn- 10%

Indexschätzungen

tum Verhältnis 8%

15e 16f 15e 16f 16.Dez.1 Mär.16 Jun.16 Dez.16 6%

ATX 95,7% 8,8% 12,7 11,7 ATX 2.389 2.550 2.520 2.550 4%

WIG 30 74,1% -10,5% 10,7 11,9 WIG 20 2.011 2.100 2.180 2.270 2%

BUX n,a, 25,1% 14,2 11,3 BUX 23.693 25.200 24.800 25.200 0%

PX1 14,2% -3,6% 10,6 11,0 PX 930 990 990 1.010 -2%

CROBEX10

BUX

BIST Nat. 100

ATX

WIG 30

MICEX

BET

PX

MICEX 11,1% 1,5% 5,9 5,9 MICEX 1.754 1.900 1.950 2.050

BET2 -1,5% 14,0% 10,7 9,4 BET 6.795 7.250 7.250 7.400

CROBEX10 -5,7% 12,2% 12,6 13,3 CROBEX10 983 1.000 980 1.000

BIST Nat. 4,0% 19,2% 9,9 8,3 BIST Nat. 72.832 77.500 78.000 82.000

100 100 Mär.16 Jun.16

1

1

Tschechien (PX): exkl. Central European Media Enter- 23:59 (MEZ) Quelle: RBI/Raiffeisen RESEARCH

prises, New World Resources und Erste Group in Lokalwährung

2

Rumänien (BET) exkl. Fondul Proprietatea Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Quelle: Thomson Reuters, IBES, Bloomberg,

RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 5

Anlagestrategie – Rückblick

Aufholjagd des CEE-Portfolios im 4. Quartal

Russland kann sich Ölpreisschwäche nicht entziehen

Türkei mit extremen Kursschwankungen

Pointierte Aktienübergewichtung lieferte positiven Beitrag

Summe voriges Quartal1 Nach einer Korrektur an den Aktienmärkten, befanden sich die CEE Aktien am

RBI-Portfolio (in EUR) -1,76%

Anfang der ersten Periode wieder auf einem ansprechenden Bewertungsniveau.

Benchmark (in EUR) -1,83% Zusätzlich zeigten sich die Anleihemärkte überteuert. Beides sprach für eine Über-

RBI-Outperformance (in EUR) 0,06 PP gewichtung der Aktienmärkte. Aufgrund dieser Positionierung erzielte das CEE-

davon: Gewichtung Aktien vs. Anleihen 0,10 PP

Portfolio eine um 10 Basispunkte (BP) höhere Performance als die Benchmark.

Regionale Aktiengewichtung 0,10 PP

Gew. EB vs. LW-Anleihen 0,00 PP

Im Aktiensegment favorisierten wir in den ersten beiden Perioden, aufgrund

Ländergew. bei LW-Anleihen -0,16 PP guter konjunktureller Entwicklung und solider Gewinnwachstumsaussichten, den

Ländergew. bei EB EUR 0,00 PP tschechischen und ungarischen Aktienmarkt. Weiters sollte der russische Leitindex

Ländergew. bei EB USD 0,00 PP

von einer von uns erwarteten Stabilisierung des Ölpreises profitieren. Demgegen-

Gemeinsame Effekte / 0,01 PP

Duration über stand eine Untergewichtung der Türkei in Periode 1, der in Periode 2 und

18. September 2015 - 16. Dezember 2015 3 auch Polen folgte. Die unterstellte politische Unsicherheit in der Türkei schlug

1

EB...Eurobonds

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH sich entgegen unseren Erwartungen nicht auf den Aktienmarkt durch. Im Gegen-

Periode 1: 18.09.2015 - 29.10.2015 teil, dieser konnte von einem anhaltend niedrigen Ölpreis profitieren. In Polen

RBI-Portfolio (in EUR) 2,18% belastete jedoch wie erwartet die Unsicherheit in Bezug auf die Fiskalpolitik die

Benchmark (in EUR) 2,50%

lokalen Aktienmärkte. Insgesamt konnten durch regionale Gewichtung 10 BP

RBI-Outperformance (in EUR) -0,31 PP

davon: Gewichtung Aktien vs. Anleihen 0,07 PP periodenübergreifend erzielt werden.

Regionale Aktiengewichtung -0,22 PP Anleihenseitig wurde die Lokalwährungsanleihen Ungarns und Polens überge-

Gew. EB vs. LW-Anleihen 0,00 PP wichtet. Vor allem die erhöhte Volatilität der Lira führte über eine ungünstige

Ländergew. bei LW-Anleihen -0,16 PP

Positionierung bezüglich der Türkei zu einer Underperformance von 16 BP.

Ländergew. bei EB EUR 0,00 PP

Ländergew. bei EB USD 0,00 PP Im Vergleichszeitraum konnte sich das CEE-Portfolio um 6 BP gegenüber der

Gemeinsame Effekte/Duration 0,00 PP Benchmark verbessern.

EB...Eurobonds Finanzanalyst: Stefan Theußl, RBI Wien

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Periode 2: 29.10.2015 - 26.11.2015 Performance 2015

RBI-Portfolio (in EUR) 1,69% 120 1,80

Benchmark (in EUR) 1,46% 116 1,40

RBI-Outperformance (in EUR) 0,23 PP

davon: Gewichtung Aktien vs. Anleihen0,03 PP 112 1,00

in Prozentpunkten

Regionale Aktiengewichtung 0,23 PP

108 0,60

Gew. EB vs. LW-Anleihen 0,00 PP

Ländergew. bei LW-Anleihen -0,05 PP 104 0,20

Ländergew. bei EB EUR 0,00 PP

100 -0,20

Ländergew. bei EB USD 0,00 PP

Gemeinsame Effekte/Duration 0,02 PP 96 -0,60

EB...Eurobonds

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH 92 -1,00

Periode 3: 26.11.2015 - 16.12.2015 88 -1,40

RBI-Portfolio (in EUR) -5,46% 84 -1,80

Benchmark (in EUR) -5,59% Jän.15 Mär.15 Mai.15 Jul.15 Sep.15 Nov.15

RBI-Outperformance (in EUR) 0,13 PP

RBI-Portfolio Relative Performance (r. Skala)

davon: Gewichtung Aktien vs. Anleihen0,00 PP

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Regionale Aktiengewichtung 0,08 PP

Gew. EB vs. LW-Anleihen 0,00 PP Historische Performance CEE-Portfolio

Ländergew. bei LW-Anleihen 0,05 PP

2012 2013 2014 Seit Jahresbeginn

Ländergew. bei EB EUR 0,00 PP

Benchmark 21,90% -2,54% -8,11% 1,67%

Ländergew. bei EB USD 0,00 PP

Portfolio 21,07% -2,41% -8,23% 1,10%

Gemeinsame Effekte/Duration 0,00 PP

EB...Eurobonds

Relative Performance -0,83 PP 0,12 PP -0,12 PP -0,57 PP

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

6 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsAnlagestrategie – Gesamtportfolio

Erholungsbewegung bei Aktien erwartet

Kursniveaus bei Aktien attraktiv

Expansive Geldpolitik der EZB sollte positiv auf CEE ausstrahlen

Zinswende in den USA könnte Anleihensegment belasten

Das Jahr 2016 wird für Länder aus CE und großteils auch aus SEE konjunkturell Risiko-Ertrags-Vergleich

gesehen von uns positiv erwartet (BIP-Wachstumsprognose liegt im Schnitt um 9

Erwartete Perf. 3 Monate in %

MICEX

3 %). Auch Länder aus EE könnten den Schritt aus der Rezession schaffen, unter 7

BET

PX Euro CEE1

der Annahme, dass der Russland/Ukraine Konflikt nicht neu aufflammt. Neben BUX STOXX

5

diesen positiven makroökonomischen Vorzeichen schafft auch die expansive 50

WIG 30

Geldpolitik der EZB und einiger lokaler Notenbanken ein solides Fundament für 3

eine investorenfreundliche Preisentwicklung bei Osteuropa-Assets. 1 CROBEX

10 Dow

-1

Jones

Unser CEE-Aktiensegment schätzen wir bezogen auf das Risiko-Ertrags-Profil für

-3

das erste Quartal besser ein. Die wesentlichsten Leitindizes prognostizieren wir

0 10 20 30 40

bei Unterstellung eines sich nun nachhaltig stabilisierenden Ölpreises und mode- Historische Volatilität 1 Jahr in %

Lokale Währung

ratem Gewinnwachstum zwischen 6 % und 8 % in Lokalwährung höher. Anleihen 1

MSCI EM Eastern Europe in Euro

sollten hingegen aufgrund der Zinswende in den USA zunehmend unter Druck Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

geraten. Wir erwarten in der Folge leicht steigende Renditen bei zehnjährigen

Staatsanleihen auf Sicht von zwölf Monaten, was unsere Kurserwartungen für

das Anleihensegment begrenzt. Vorsicht ist dennoch geboten denn die Volatilität Gewichtung Portfolio CEE Q1 2016

sollte in beiden Segmenten und bei den Wechselkursen erhöht bleiben.

EB EUR: 4,7%

EB USD: 4,7% [-0,3 PP]

Wir halten eine moderate Übergewichtung der Aktien von 3 Prozentpunkten [-0,3 PP]

(PP) gegenüber Anleihen (-3 PP) unter diesen Voraussetzungen für angemessen.

Trotz der Leitzinserhöhung der US Fed bleibt die Geldpolitik global gesehen vor-

nehmlich expansiv. Damit ist das Umfeld für höhere Assetpreise auf Quartalssicht

LCY-Anleihen:

entsprechend gut. Nichtsdestotrotz sollten zwei Risikofaktoren nicht aus den Au-

37,6% Aktien: 53%

gen verloren werden: Ein nachhaltig niedriger Ölpreis wäre ungünstig für Märkte [-2,4 PP] [3,0 PP]

mit entsprechender Abhängigkeit; geopolitische Konflikte im Nahen Osten könn-

ten schwerwiegende globale Implikationen nach sich ziehen (beispielsweise eine

Verschärfung der bereits angespannten türkisch/russischen Beziehung). LCY…Lokalwährung, EB ... Eurobonds

[-] , [+]= Über-/Untergewichtung relativ zur Benchmark

[0] = keine Veränderung

Quelle: RBI/Raiffeisen RESEARCH

Finanzanalyst: Stefan Theußl, RBI Wien

Historische Volatilität & Performance (%)

Aktien1 Renten

Volatilität2 Performance Performance Volatilität2 Performance Performance

seit Jahresanfang 5 Jahre3 seit Jahresanfang 5 Jahre3

Länder EUR LW EUR LW EUR LW EUR LW EUR LW EUR LW

Tschechien 16,6 16,2 -16,1 -18,2 -8,7 -7,3 2,2 1,4 4,6 2,0 4,5 6,0

Ungarn 19,2 17,8 46,5 47,1 -4,5 -1,7 5,7 2,0 2,8 3,3 6,4 9,5

Polen 19,6 17,1 -21,4 -21,4 -8,7 -7,3 7,0 3,9 0,5 0,5 5,0 6,6

Rumänien 16,1 15,7 5,6 6,2 8,3 9,4 2,4 0,2 0,2 0,8 1,9 2,9

Russland 35,7 21,2 13,9 17,0 -11,3 -2,3 26,7 5,7 22,6 30,1 -6,4 6,4

Türkei 37,3 25,4 -25,6 -14,8 -7,0 2,3 20,8 6,4 -14,7 -2,4 -3,2 6,5

Kroatien 11,7 10,9 -1,0 -1,1 -7,0 -6,3 3,4 4,2 0,1 -0,1 6,0 6,7

CEE 23,1 - 1,7 - 5,5 - 2,3 -

1

MSCI Indizes; 2 Volatilität über 3 Monate, annualisiert; 3 5-Jahres-Return, annualisiert

LW…lokale Währung

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 7Anlagestrategie – Anleihen

Defensive Positionierung bevorzugt

Russland: Stabilisierung der Währung auf mittlere Sicht absehbar

Zinssenkungen in Ungarn als Chance

Türkei: im Schatten zahlreicher Abwärtsrisiken

Portfolio-Gewichtungen: Anleihen Ein Wechselspiel von externen Einflüssen, wie die Ver-

Portfolio Benchmark Abweichung

längerung des QE Programmes seitens der Europäischen

EB USD 10,0% 10,0% 0,0% Zentralbank und lokalen politischen Faktoren, sorgte für

EB EUR 10,0% 10,0% 0,0% Bewegungen bei Anleihen der CEE Region. Infolge der Er-

LW 80,0% 80,0% 0,0% höhung der US Leitzinsen könnten Staatspapiere der CEE

Tschechien 20,0% 20,0% 0,0% Region zumindest kurzfristig unter Druck kommen und sich

Ungarn 21,0% 20,0% 1,0%

die Schwankungsbreite ihrer Performance tendenziell erhö-

Polen 45,0% 45,0% 0,0%

hen. Dementsprechend richten wir unsere Positionierung im

Rumänien 6,0% 5,0% 1,0%

Russland 6,0% 5,0% 1,0%

CEE Anleihesegment eher defensiv aus und fokussieren uns

Türkei 2,0% 5,0% -3,0% auf lokale Entwicklungen. Den aktuellen Fall des Ölpreises

Kroatien 0,0% 0,0% 0,0% auf Niveaus von unter 40 USD/Barrel sehen wir als kurz-

Quelle: RBI/Raiffeisen RESEARCH fristige Übertreibung und wir rechnen hier mittelfristig mit

einer Stabilisierung. Daher erwarten wir auch eine Seit-

wärtsbewegung des Euro/Rubel Wechselkurses um 75,00

(EUR/RUB). Dies und die attraktive Rendite russischer Anlei-

Historische relative Performance* hen (derzeit 9,9 %) bewegen uns zu einer Übergewichtung

Russlands im Ausmaß von 1 Prozentpunkt (PP). In Ungarn

8%

halten wir eine weitere Zinssenkung seitens der Notenbank

6% für möglich, zudem sollten die aktuellen geldpolitischen

Maßnahmen die Preise von Anleihen weiterhin stabilisie-

4%

ren und mögliche negative Auswirkungen durch weitere

2% Fed-Zinsanhebung ausgleichen. Bei rumänischen Bonds

erwarten wir für das erste Quartal stabile und vorteilhafte

0%

Renditeniveaus, zudem gehen wir auch von einer stabilen

-2% Währungsentwicklung aus, weshalb wir rumänische und

ungarische Bonds mit jeweils einem PP übergewichten. Der

-4%

Wahlausgang in der Türkei konnte zwar für etwas Stabili-

Türkei

Tschechien

Polen

Ungarn

Russland

Kroatien

Rumänien

tät sorgen, jedoch dürften die geopolitischen Krisen, wie

der Konflikt mit Russland und das militärische Engagement

EUR Lokale Währung

in Syrien, auch auf mittlere Sicht erhalten bleiben. Daher

* seit 3 Monaten, Lokalwährungsanleihen gegenüber Portfolio-Anleihebenchmark

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH sehen wir für die türkische Lira noch Abwärtsrisiken und

gewichten die Türkei anleiheseitig mit 3 PP unter. Somit ge-

stalten wir in Summe das Risiko/Ertragsverhältnis unseres

Portfolios ausgewogen.

Finanzanalyst: Stefan Memmer, RBI Wien

Erwartete Rentenperformance (%)

3M 6M 9M 12M

Länder EUR LW EUR LW EUR LW EUR LW

Tschechien -1,0 -1,1 -1,3 -1,4 -1,7 -1,8 -3,0 -3,1

Ungarn 7,8 5,9 5,8 5,6 6,3 6,1 5,1 6,5

Polen -0,4 -1,5 0,7 -1,5 1,6 -0,7 2,7 -0,7

Rumänien 4,2 2,0 2,7 1,6 4,3 2,0 4,7 2,4

Russland 2,1 -1,6 9,8 -1,0 22,9 1,9 24,5 6,7

Türkei -1,4 -0,7 6,3 3,4 15,0 8,2 14,0 12,3

Nicht annualisiert; 10-j. US-Staatsanleihen;LW…lokale Währung

Quelle: RBI/Raiffeisen RESEARCH

8 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsAnlagestrategie – Aktien

Konjunktur im Vordergrund

Rumänien, Tschechien und Ungarn mit soliden Wirtschaftswachstumsaussichten

Russland sollte Rezession verlassen können – Ölpreis größter Risikofaktor

Polen und Türkei mit politischer Unsicherheit behaftet

Für den Start ins Jahr 2016 favorisieren wir überwiegend Portfolio-Gewichtungen: Aktien

jene Märkte, die eine solide wirtschaftliche Dynamik Portfolio Benchmark Abweichung

aufweisen. Das trifft insbesondere auf den rumänischen, Tschechien 9,0% 8,0% 1,0%

tschechischen und ungarischen Aktienmarkt zu. Darüber- Ungarn 8,0% 7,0% 1,0%

hinaus zeichnen sich diese Märkte über ein für 2016 Polen 23,0% 25,0% -2,0%

erwartetes Gewinnwachstum zwischen 14 % und 25 % Russland 36,0% 35,0% 1,0%

Türkei 23,0% 25,0% -2,0%

(Rumänien, Ungarn) und relativ niedriger Schwankungs-

Kroatien 0,0% 0,0% 0,0%

anfälligkeit (Rumänien, Tschechien) aus. Mit Blick auf das

Rumänien 1,0% 0,0% 1,0%

Risiko-/Ertragsprofil bietet zudem noch Russland mit einer Quelle: RBI/Raiffeisen RESEARCH

erwarteten Performance in Lokalwährung von 8,3 % über-

durchschnittliches Kurspotenzial, jedoch bei entsprechend

hoher Volatilität. Wir gewichten diese vier Märkte daher

mit jeweils 1 PP über. Auch unter Berücksichtigung der

von uns unterstellten Wechselkursentwicklung sollten diese

Märkte auf EUR-Basis relativ gesehen besser laufen. Ab-

wärtsrisiken bestehen bei einem weiteren Rückgang des Historische relative Performance*

Ölpreises sowie einem geringeren als von uns unterstell-

21%

ten Wirtschaftswachstum.

18%

15%

Eine unterdurchschnittliche Performance erwarten wir für 12%

den polnischen Aktienmarkt (-2 PP). Die Unsicherheiten 9%

6%

in Bezug auf die Fiskalpolitik der neuen Regierung sowie

3%

die geplante Steuer für Banken und Versicherungen soll- 0%

ten sich weiterhin negativ auf den WIG30 auswirken. Vor -3%

allem auf der Risikoseite ist der türkische Aktienmarkt be- -6%

-9%

lastet. Nicht nur, dass das Land geopolitisch stark den Kri-

-12%

senherden im Nahen Osten exponiert ist, es gesellen sich

Tschechien

Polen

Ungarn

Russland

Kroatien

Rumänien

auch noch Konflikte auf wirtschaftlicher Ebene mit Russ-

land hinzu. Die Zinswende in den USA sollte außerdem

zu erhöhter Währungsvolatilität führen. Dementsprechend EUR Lokale Währung

* zu MSCI CEE, seit 3 Monaten

gewichten wir die Türkei trotz eines vorteilhaft niedrigen Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Ölpreises mit 2 PP unter.

Finanzanalyst: Stefan Theußl, RBI Wien

Erwartete Aktienperformance (%)

3M 6M 9M 12M

Länder EUR LW EUR LW EUR LW EUR LW

Tschechien 6,6 6,5 6,6 6,5 4,4 4,3 8,7 8,6

Ungarn 8,8 6,4 5,4 4,7 2,0 1,3 5,4 6,4

Polen 5,6 4,4 11,0 8,4 10,4 7,9 16,9 12,9

Rumänien 9,4 6,7 8,1 6,7 7,1 4,5 11,6 8,9

Russland 13,1 8,3 25,5 11,2 44,4 14,0 41,0 16,9

Kroatien 1,2 1,7 0,2 -0,3 -3,5 -3,4 1,2 1,7

Türkei 7,8 6,4 12,3 7,1 15,0 5,7 16,6 12,6

Nicht annualisiert, LW…lokale Währung; Quelle: RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 9Ausblick CEE-Wirtschaft

Wirtschaftlicher Ausblick 2016: Robustes CE/SEE-Wachstum

Robustes Wachstum in CE/SEE sollte auch Lohndruck und Kerninflation anheben

Zusätzlicher Aufwärtseffekt auf Inflation durch mögliche Erholung der Ölpreise in H2

Umsetzung von Wahlversprechen in Polen vergrößern das Defizit, aber auch das Wachstum

EU-Sanktionen gegen Russland bleiben in 2016, erste Lockerungen in H2 möglich

BIP-Wachstum in CEE (% p.a.) Wirtschaftswachstum

6

CE/SEE mit robustem Wachstum, Ende der Rezession in Russland, falls Ölpreise

4,5

3,5 3,6 wieder steigen. Mitteleuropa und Südosteuropa werden erneut gut abschneiden,

4

2,4

1,7

während Osteuropa schließlich die Talsohle erreichen und in der Folge stagnie-

2 ren oder leicht wachsen wird. Die CE/SEE-Volkswirtschaften werden von der

0 Dynamik im Euroraum ebenso wie von inländischen Wachstumstreibern unter-

-2 stützt, wie beispielsweise den noch immer lockeren geldpolitischen Bedingun-

gen. Die Headline BIP-Wachstumsraten dürften in CE durchschnittlich bei rund

-4

-4,1

3 % bleiben, während sich SEE auf Basis eines niedrigeren Wachstums 2015

-6

einem ähnlichen Wert annähert. Bei detaillierter Betrachtung der Region CE er-

Q3 14 Q4 14 Q1 15 Q2 15 Q3 15 warten wir uns, dass das außergewöhnlich starke Wachstum in der Tschechi-

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH schen Republik auf moderatere Werte zurückgehen wird, während Polen von

der Implementierung kostspieliger Steuerversprechen durch die neue Regierung

gewinnen könnte. Ungarn könnte sich aufgrund abflauender Einmaleffekte etwas

verlangsamen, während die Slowakei über dem Durchschnitt wachsen wird. Die

Länder des Westbalkans sollten sich im Vergleich zu 2015 verbessern, wobei

BIP-Wachstumsausblick (% p.a.) nur Kroatien mit einem bescheidenen 1-%-Jahreswachstum hinterher hinken wird.

5 Wieder einmal ist Rumänien eines unserer regionalen Kraftzentren und dürfte

4 sein Wachstum sogar noch weiter bis auf 4 % ausbauen.

3 Für Russland ist die Ölpreisdynamik entscheidend. In unserem Basisszenario ge-

2 hen wir für 2016 von einem Ölpreis bei USD 56/bbl Brent aus (ähnlich 2015),

1 aber mit einer übers Jahr gesehen positiven Dynamik. Unser Hauptszenario für

0 Russland ist folglich eine wirtschaftliche Stagnation im Jahr 2016 mit Aufwärtsri-

siken in der zweiten Jahreshälfte. Es versteht sich von selbst, dass Russland in ein

Q3 14

Q4 14

Q1 15

Q2 15

Q3 15

Q4 15

Q1 16

Q2 16

Q3 16

Q4 16

zweites Rezessionsjahr hineinschlittert, falls sich der Ölpreis nicht erholen sollte.

CZ HU PL Unser Ölpreisanalyst belegt seine Prognose mit einem 30 % Abwärtsrisiko. Dem

HR DE wirtschaftlich eng verflochtenen Weißrussland dürfte eine ähnliche Dynamik wie

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH Russland bevorstehen. Die Volkswirtschaft der Ukraine hat nach einem drama-

tischen Abfall bereits im Jahr 2015 die Talsohle erreicht, aber das Land sieht

sich nach wie vor mannigfaltigen Herausforderungen gegenüber und ist sowohl

politisch wie auch ökonomisch noch immer auf wackeligen Beinen unterwegs.

Last, but not least setzen wir das türkische Wachstum etwas niedriger an, wenn

Einbruch der russ. Konsumnachfrage wir das schwierige internationale Umfeld berücksichtigen.

140 In CE/SEE wird die Inflation schließlich mit etwas höheren Kernraten und einem

erwarteten Energiepreisanstieg in H2 zurückkehren. Die Inflationsraten waren

120

2015 in CE sehr niedrig, gelegentlich sogar negativ. In gewissem Maße kann

100 dies durch den negativen Beitrag gefallener Energiepreise erklärt werden. Au-

80 ßerdem waren die Kerninflationsraten in den CE-Ländern niedrig (Tschechische

Republik, Ungarn) oder sogar extrem niedrig (Polen, Slowakei), worin sich eine

60

Q2 Q4 Q2 Q4 Q2

gewisse wirtschaftliche Flaute nach der Eurokrise gezeigt hat. Wir glauben, dass

2008 2009 2011 2012 2014 sich im Jahr 2016 beides ändern wird. Vor dem Hintergrund eines weiteren

BIP Privatkonsum robusten Wachstumsjahres werden die Arbeitslosenraten weiter abnehmen, der

Anlageinv. Importe Druck auf die Löhne wird sich verstärken. Auch die Energiekomponente, derzeit

Russische BIP Indizes, saisonbereinigt eine Inflationsbremse, dürfte eine Kehrtwende vollziehen. Auf Basis unserer Öl-

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

10 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsAusblick CEE-Wirtschaft

preisprognose von über USD 60/Barrel in H2 2016 (+50 % über dem aktuellen Positive Ölpreisprognose*

Niveau) sollten die Inflationsraten in CEE jedenfalls auf 1-2 % ansteigen und im

30

Fall Ungarns diesen Wert noch übertreffen. Erst für 2017 erwarten wir eine Be-

20

wegung in Richtung eines „normalen“ Niveaus. Dieser Ausblick geht auch davon 10

aus, dass die Zentralbanken in CE ihre expansive Geldpolitik nur langsam revi- 0

dieren werden. Dem entsprechend sind weitere unkonventionelle oder auch kon- -10

ventionelle geldpolitische Lockerungsmaßnahmen in H1 2016 nicht vom Tisch, -20

ehe die Inflationsraten ausreichend zu steigen beginnen. -30

In Russland dürfte die Inflation von den Ende 2015 verzeichneten 15 % zu Be- -40

Dez.12 Jun.14 Dez.15 Jun.17

ginn 2016 in Richtung 9-10 % fallen (dies würde sich jedoch verzögern, wenn

die Ölpreise und der Rubel weiter fallen). Wir erwarten uns in Übereinstimmung Brent (USD) Brent (EUR)

mit den anhaltend hohen Inflationserwartungen in Russland für den Großteil des * logarithmische Wachstumsraten des Olpreises

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Jahres 2016 weiterhin eine hohe Inflation deutlich über dem CBR-Inflationsziel für

2016 bei 6,5 %. Sollte sich der Ölpreis jedoch wie erwartet entwickeln, könnten

wir eine Phase mit einem stärkeren Rubel und entsprechend vermindertem Infla-

tionsdruck erleben. Der jüngste Streit zwischen Russland und der Türkei und die

Sanktionen gegen den Tourismus und Nahrungsmittel werden die Preise in Russ-

land tendenziell hochtreiben, während die Nahrungsmittelpreise in der Türkei

fallen werden. Nachdem die Türkei in 2016 das Mindestgehalt um 30 % anhebt,

sind die Aussichten auf eine schnelle Desinflation gering, und wir erwarten den

VPI in einem ähnlichen Bereich wie 2015 bei 7-8 % p.a.. Schließlich sollte die Höhere Inflation in 2016/2017

(nahezu) Hyperinflation in der Ukraine bei 45 % p.a. Anfang 2016 auf niedrige 4,5

zweistellige Werte sinken. Noch immer prognostizieren wir eine gewisse Ab-

wertung der UAH in 2016, die eine tiefergreifende Desinflation verhindert, und 3,0

die Instabilität der Währung hält das Inflationsrisiko hoch. Unser Hauptszenario

1,5

ist jedoch nicht die Fortsetzung der desaströsen Abwertungen aus 2014 und

Anfang 2015. 0,0

Neue Regierung in Polen – Budgetrisiken, aber auch Wachstumseffekte auf-

grund fiskalischer Anreize. Die nunmehr alleinregierende konservative PiS hat -1,5

Jän.12 Sep.13 Mai.15 Jän.17

vor den Wahlen umfangreiche Versprechungen geleistet (z.B. Die Einführung

EA CZ HU

eines Kindergeldes von PLN 500 monatlich). Da die Regierung derzeit fest ent- PL SK

schlossen scheint, diese Versprechen auch zu halten, ergibt sich für uns ein er- Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

hebliches Aufwärtsrisiko für das Budgetdefizit, das über das BIP-Limit von 3 %

hinausschießen und Polen damit erneut in Konflikt mit den EU-Defizitkriterien

bringen könnte. Anderseits müssten sich die fiskalischen Anreize positiv auf das

Wachstum auswirken. Nachdem außerdem einige Mitglieder des geldpolitischen

Rates ausgetauscht wurden, könnte Polen sogar eine noch expansivere Geld-

politik betreiben (unser Basisszenario geht allerdings nach wie vor von einer

Beibehaltung der Leitzinsen bei 1,5 % aus).

Unser Szenario bezüglich der Sanktionen EU-Russland ist in diesem Jahr im Vergleich zum 10-jährigen Ø*

wesentlichen unverändert, wenngleich erste Anzeichen einer Lockerung in H2 0,0

möglich sind. Die EU hat die Beseitigung sektorieller Sanktionen mit der erfolg-

-1,0

reichen Implementierung des Minsk-II-Vertrags zur Lösung des Ukraine-Konflikts

verknüpft, die in einem Zeithorizont von 6-12 Monaten unmöglich erscheint. In- -2,0

dessen nimmt der Druck auf die „Hardliner“ gegenüber Russland innerhalb der -3,0

EU zu, weshalb wir einige Kompromisse und Modifikationen der Sanktionen in

-4,0

H2 nicht ausschließen möchten.

Für Russland bleibt neben dem Erdöl die Außenpolitik eine schwer vorherzu- -5,0

sagende Variable. Der überraschende Schritt einer militärischen Intervention in 2015 2016 2017

Syrien und die unvermittelte Verschlechterung der politischen und wirtschaftlichen CZ HU PL SK

* vs. CPI Jahresdurchschnitte 2015-2017

Beziehungen zwischen Russland und der Türkei werfen erneut ein Licht auf die Quelle: Reuters, RBI/Raiffeisen RESEARCH

Tatsache, wie schwierig die russische Außenpolitik zwei Jahre nach der Krim-

Krise vorherzusehen ist.

Finanzanalyst: Andreas Schwabe, CFA, RBI Wien

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 11Ausblick CEE-Währungen

Politik als Belastung für PLN, Ölpreis unterstützt RUB in H2

Zuletzt gesehene Abschwächung als Kaufgelegenheit für einige CEE Währungen

PLN: politische Risiken stehen dem starken Wirtschaftsausblick entgegen

Erhöhte Volatilität in der Region EE bleibt aufrecht – Ölpreis als Hauptfaktor

RUB-Gewinne aufgrund erwarteter Ölpreiserholung in H2

Prognosen Lokalwährung vs. EUR Die CEE-Wechselkursentwicklung war im gesamten Jahr 2015 durch signifikante

Abweichungen zwischen den unterschiedlichen Regionen gekennzeichnet. Wäh-

EUR/RUB

rend die Region EE eine hohe Volatilität und eine kräftige Abwertung gegenüber

EUR/USD

USD und EUR hinnehmen musste, zeigten die Regionen CE und SEE eine höhere

EUR/RON

Stabilität. In unserer vorhergehenden Strategie hatten wir für das 4. Quartal

EUR/HUF

Aufwertung der

gegenüber EUR

2015 Kaufempfehlungen für TRY und RUB auf Quartalsbasis abgegeben. Wäh-

Lokalwährung

EUR/PLN

rend unsere RUB-Empfehlung – nicht zuletzt wegen eines erneuten Verfalls der

EUR/TRY

Ölpreise – nicht aufging, verlief unsere Kaufempfehlungen für TRY erfolgreich.

EUR/CZK Die Verkaufsempfehlung für UAH hat sich ebenfalls bewährt, wenngleich hier die

-10% 0% 10% 20% Umsetzung der Idee kaum möglich war.

Mär.16 Dez.16 Vor dem Hintergrund der jüngsten Marktturbulenzen, die gegen Ende 2015 in

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH sämtlichen CEE-Regionen spürbar waren, hat sich unsere Haltung für Q1 2016

stärker ins Optimistische gewendet als ursprünglich geplant. Bei den aktuell ho-

hen Kursen würden wir Kaufgelegenheiten gegenüber dem Euro für PLN (Werte

über EUR/PLN 4,35), HUF (Werte über EUR/HUF 317) und RON (Werte über

Prognosen Lokalwährung vs. USD EUR/RON 4,50) sehen. Diese sind von unserer Prognose einer Marktberuhi-

gung in Q1 nach der enttäuschenden EZB-Entscheidung und dem Beginn der

US D/RUB

US-Fed-Zinsanhebungen abhängig. Dabei könnte vor allem PLN in Q1 eine er-

Lokalwährung gegenüber

US D/RON

höhte Volatilität aufweisen, wenn man die politischen Änderungen im Land und

US D/HUF

die Personalverschiebungen im Geldpolitischen Rat berücksichtigt. Die gesunde

Abwertung der

US D/UAH fundamentale Wirtschaft in Polen sollte die politischen Unsicherheiten vor allem

US D/PLN in H2 2016 besser ausgleichen können. Der Ungarische Forint könnte von einem

USD

US D/TRY erwarteten Rating-Upgrade zurück in die Investment-Kategorie in Q1 profitieren,

US D/CZK auch wenn weitere unkonventionelle Zentralbankmaßnahmen den Forint wieder

belasten könnten. Zudem geben wir erneut eine Kaufempfehlung für RUB gegen

-30% -20% -10% 0% 10% 20%

Mär.16 Dez.16 EUR ab, dies aber nur aufgrund der Auswirkungen von USD/EUR, da unser

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH USD/RUB-Ausblick für Q1 bloß eine Seitwärtsbewegung anzeigt.

In einem 12-Monats-Horizont geben wir eine Kaufempfehlung für PLN gegen-

über EUR ab. Die zugrundeliegende Annahme ist dabei, dass die Investoren die

politischen Änderungen verdauen und die aktuellen überzogenen Befürchtungen

Rubel und Öl im Einklang einer politischen Einflussnahme auf den Geldpolitischen Rat auszupreisen begin-

120 30

nen. Wir gehen nicht davon aus, dass die politische Ungewissheit die insgesamt

günstige Wirtschaftsentwicklung überschatten wird. Dennoch liegen die Risiken

100 40

für PLN eindeutig auf der politischen Seite und können von Zeit zu Zeit immer

80 50

wieder aufkommen. Die zweite Kaufempfehlung in einem Einjahreshorizont gilt

60 60 für RUB, und zwar sowohl gegenüber EUR wie auch gegenüber USD. Die Grund-

40 70 lage dieser Empfehlung liegt in unserer Annahme einer Ölpreiserholung. Trotz

20 80

einer wahrscheinlichen Abschwächung der aktuell sehr engen Korrelation zwi-

Dez.13 Dez.14 Dez.15 schen dem Ölpreis und dem Rubel würde ein Anstieg des Ölpreises dem RUB aus

Rohöl , Brent (USD/Fass) unserer Sicht noch immer ausreichend Unterstützung verleihen. Angesichts der

US D/RUB (Inv., r. Skala) hohen RUB-Volatilität und der Tatsache, dass unsere Prognose beinahe vollstän-

Rohöl, Brent 5J-Hoch: 128,4; 5J-Tief: 36,33 dig vom Ölpreis-Ausblick abhängig ist, möchten wir die Risiken dieser Prognose

USD/RUB 5J-Hoch: 79,17; 5J-Tief: 27,15

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH besonders hervorheben.

Finanzanalyst: Wolfgang Ernst, RBI Wien

12 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsAusblick Lokalwährungsanleihen

Kräfteverhältnis zwischen Fed und EZB wirkt tendenziell stützend

Aufgrund politischer/fiskalischer Unsicherheiten erlitt Polen die stärksten Verluste nach der EZB-Enttäuschung

Wir sind auf kurze Sicht weiterhin konstruktiv auf CE/SEE-Anleihen, Aussichten in Ungarn wohl am besten

Bei Hochzinsanleihen bevorzugen wir in der kurzen Frist weiterhin Russland gegenüber Türkei…

... ehe die Einengung der Risikoaufschläge TURKGBs in der längeren Frist attraktiver machen sollte

Es lag hauptsächlich an der Enttäuschung über die EZB Anfang Dezember, die Marktstrategie (Horizont: Mär.16)1

zu einer Spread-Ausweitung und Versteilung der CE/SEE-Lokalwährungs-Rendi- LW-Anleihen FX

tekurven führte. Während Polen gegenüber anderen CE/SEE-Märkten aufgrund 2J 10J --

politischer/fiskalischer Unsicherheiten die größten Verluste erlitt, büßten die bei- CZ H (H) H (H) H (H)

den Hochzinsmärkte Russland und die Türkei am meisten ein (gegenüber den HU K (K)2 K (K) K (H)

Ständen Anfang November, als wir unsere „CEE Debt Market Strategy“ veröffent-

PL K (H) H (H) H (H)

lichten). Die Underperformance Russlands lag dabei fast ausschließlich an der

RO K (H) K (H) K (H)

massiven Rubelabwertung. Aufgrund wachsender (geo)politischer Risiken büßte

RU K (H) H (H) K (H)

gleichzeitig die Türkei ihre Gewinne vom Oktober wieder ein, ganz wie wir TR H (H) H (H) H (H)

es im Rahmen unserer relativen Handelsempfehlung, Russland gegenüber der 1

basiert auf erwarteter, absoluter Performance in Lokal-

währung; FX vs. EUR 2 HU: 3J Laufzeit, nicht 2J; letzte Emp-

Türkei zu bevorzugen, ausgedrückt hatten. Diese Empfehlung hat auch weiterhin fehlung vom 4.11.15 aus der CEE Debt Market Strategy

in Klammern; K = Kauf, H = Halten, V = Verkauf;

Bestand, zumal türkische Staatsanleihen weiterhin Gegenwind verspüren soll- Quelle: RBI/Raiffeisen RESEARCH

ten in Form von Zinsanhebungen (parallel zur Fed) und (geo)politischen Risiken Historische Performance 10J-Anleihe1

(einschließlich der AKP-Pläne zur Errichtung eines Präsidialsystems). Sollte sich

4%

schlussendlich die Inflation mäßigen und die Lira-Abwertung ein Ende finden,

2%

wäre eine Verringerung der Risikoprämie am vorderen Ende der TURKGB-Kurve 0%

im weiteren Jahresverlauf 2016 zu erwarten. Ganz im Gegensatz dazu dürfte -2%

-4%

der russische OFZ-Markt vom Neustart der Zinssenkungen in Q1 2016 profitie-

-6%

ren. Unsere Erwartung einer währungsgetriebenen Outperformance russischer -8%

OFZs ist indessen hohen Risiken ausgesetzt angesichts unserer optimistischen -10%

-12%

Ölmarkt- bzw. Rubel-Annahmen sowie externer Unsicherheiten (Entwicklung US-

-14%

Zinsen, (Geo)Politik). CZ HU PL RO RU TR DE US

In CE/SEE hat sich die Stimmung gegenüber Polen im Vergleich zu Ungarn (und PP FX AP (PP+FX )

Rumänien) verschlechtert. Während einerseits Befürchtungen bestehen, dass der 1

von 04.11. bis 17.12.2015;

FX: Währungsperformance (Veränderung

neuen konservativen Regierung die fiskalische und geldpolitische Raison abhan- Lokalwährung/EUR)

PP: Anleihenpreis-Performance (Kursveränderung +

denkommen könnte, profitiert Ungarn derzeit von einem Stimmungsumschwung, Carry)

insbesondere im Hinblick auf die wahrscheinliche Rückgewinnung des Investment- AP: Absolute Performance (PP + FX)

DE, US: Nur Anleihenpreis-Performance (PP)

grade-Ratings in H1 2016. Im Übrigen bevorzugen wir auch ROMGBs, da die Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

rumänische Zentralbank mindestens in der kurzen Frist expansiv bleiben und die Erwartete Perf. 10J-Anleihe bis Mär.161

haushaltspolitische Expansion nur begrenzten angebotsseitigen Druck entfalten

10%

sollte. Staatspapiere mit längeren Laufzeiten erscheinen uns ebenfalls attraktiv, zu-

8%

mal die RON-Renditekurve im Vergleich zu anderen CE-Märkten vergleichsweise

6%

steil ist. Die relative Attraktivität gegenüber der Eurozonenperipherie, welche wei-

4%

terhin von dem Anleihenkaufprogramm der EZB profitieren dürfte, ist dabei ein

2%

weiteres Argument für unsere weitgehend konstruktive Sicht auf CE/SEE-Anleihen.

0%

Vor diesem Hintergrund sollten die CE/SEE- Staatsanleihenmärkte solide aufge-

-2%

stellt bleiben. Aufgrund der erhöhten Volatilität empfehlen wir Gelegenheitskäufe

-4%

nachdem die US-Zinserwartungen hinreichend eingepreist sind. In Ungarn und CZ HU PL RO RU TR DE US

Polen dürften die heimischen Zentralbanken fortfahren bzw. anfangen, (mehr) PP FX AP (PP+FX )

Anreize für lokale Banken zu schaffen, sich stärker bei der Staatsfinanzierung 1

vom 17.12.2015 bis 31.03.2016;

zu engagieren. Während letzteres zusätzliche Stützung für diese beiden Märkte FX: Währungsperformance (Veränderung

Lokalwährung/EUR)

bedeuten würde, sollte jedoch längerfristig der erwartete Inflationsanstieg die PP: Anleihenpreis-Performance (Kursveränderung +

Carry)

zyklische Normalisierung der Renditeniveaus in ganz CE/SEE in Gang setzen. AP: Absolute Performance (PP + FX)

DE, US: Nur Anleihenpreis-Performance (PP)

Finanzanalyst: Stephan Imre, RBI Wien Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 13Österreich

Konjunktur nimmt langsam Fahrt auf

2015 begonnene moderate Konjunkturbelebung sollte sich fortsetzen

Ausrüstungsinvestitionen haben Trendwende vollzogen

Privater Konsum mit Sonderimpulsen 2016

Inflation spiegelt Ölpreisentwicklung wider

Konsumenten weiterhin pessimistisch Nach einer längeren Durststrecke setzte im Verlauf des Jahres 2015 eine mo-

2,0

derate Belebung der österreichischen Konjunktur ein. So konnte das reale BIP

Verbesserung erwartet** nach 0,2 % p.q. im ersten Dreimonatszeitraum im zweiten und dritten Quartal

1,0

um jeweils 0,3 % p.q. zulegen. Eine Trendwende scheinen auch die Investitionen

0,0 vollzogen zu haben. Dies ist allerdings fast ausschließlich den Ausrüstungsinves-

titionen geschuldet, während die Bauinvestitionen weiter rückläufig waren. Auch

-1,0

der private Konsum entwickelte sich schwach. So setzte sich im dritten Quartal

Verschlechterung erwartet**

-2,0 die Quasi-Stagnation (+0,1 % p.q.) fort. Zwar konnten die realen Exporte (Güter

Jän.13 Jän.14 Jän.15

und Dienstleistungen) im Verlauf des Jahres gesteigert werden (Q3: +1,5 % p.q.).

Arbeitslosigkeit (invertiert)*

Da jedoch dem Exportwachstum eine erhöhte Importtätigkeit gegenüberstand,

Konjunktur*

finanz. Situation eigener Haushalt* leistete der Außenhandel nur einen geringen Beitrag zur BIP-Entwicklung.

*Einschätzung der Konsumenten; Abweichung vom lang- Kurzfristige Konjunkturindikatoren, wie der Einkaufsmanagerindex für das Ver-

fristigen Mittelwert (0)

**in den nächsten 12 Monaten arbeitende Gewerbe (November: 51,4) oder das von der EU-Kommission ermit-

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

telte Wirtschaftsvertrauen (November: 98,2) signalisieren eine Fortsetzung der

moderaten Konjunkturbelebung. Auffallend schwach zeigt sich jedoch weiterhin

das Konsumentenvertrauen, was großteils der pessimistischen Einschätzung der

zukünftigen Arbeitsmarktentwicklung geschuldet ist.

Ausrüstungsinvestitionen ziehen an Die Annahme einer sich weiter beschleunigenden Konjunkturbelebung wird da-

105 bei von verschiedenen Faktoren gestützt. So sind signifikante Impulse von der im

103

Jänner 2016 in Kraft tretenden Steuerreform zu erwarten. Zwar dürfte ein Teil

des zusätzlichen verfügbaren Einkommens zur Erhöhung der in den letzten Jah-

101

ren von 12,1 % (2007) auf 7,8 % (2014) deutlich zurückgegangenen Sparquote

99

verwendet werden. Nichtsdestotrotz ist davon auszugehen, dass der private Kon-

97 sum im Verlauf des Jahres 2016 die lange Stagnationsphase hinter sich lassen

95 und einen entscheidender Antriebsfaktor der konjunkturellen Entwicklung darstel-

12 13 14 15 len wird. Dazu trägt auch der absehbare Anstieg der Transferzahlungen an Asyl-

BIP* werber bei. Aufwendungen des Staates, beispielsweise zusätzliche Beschäftigte

Ausrüstungsinvestitionen*

Bauinvestitionen* im öffentlichen Dienst sowie für die Unterkunft von Flüchtlingen, erhöhen wie-

*real, indexiert, Q1 2012=100

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

derum den staatlichen Konsum und wirken daher auch konjunkturstimulierend.

Die bereits begonnene Erholung der Investitionen sollte sich in den nächsten

Quartalen fortsetzen. Zwar liegt die Kapazitätsauslastung weiterhin klar unter

Wirtschaftsindikatoren und Prognosen

2014 2015e 2016f 2017f

Reales BIP (% p.a.) 0,4 0,9 1,8 1,5

Handelsbilanz (Güter u. Dienstl., EUR Mrd.) 12,4 13,4 13,3 13,6

Leistungsbilanz (% des BIP) 2,0 2,8 2,7 2,6

Konsol. Budgetsaldo (% des BIP) -2,7 -1,7 -1,9 -1,6

Staatsverschuldung (% des BIP) 84,2 86,2 85,3 84,2

Arbeitslosenquote (EU Def.) 5,6 5,7 6,4 6,7

Beschäftigung (% p.a.) 0,6 0,7 0,9 1,0

Verbraucherpreise (% p.a.) 1,5 0,8 1,6 2,0

Reallöhne (% p.a.) 0,9 1,3 0,3 0,2

Lohnstückkosten (% p.a.) 2,3 1,9 1,0 1,7

Quelle: Statistik Austria, Thomson Reuters, RBI/Raiffeisen RESEARCH

14 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des DokumentsSie können auch lesen