7 KURVEN LAGE. 1. HALBJAHR 2017 - HALBJAHRESBERICHT DES DEUT SCHEN AKTIENINSTITUT S - DEUTSCHES AKTIENINSTITUT

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1. Halbjahr 2017 Kurvenlage. HalbJAHRESBericht des Deutschen Ak tieninstituts

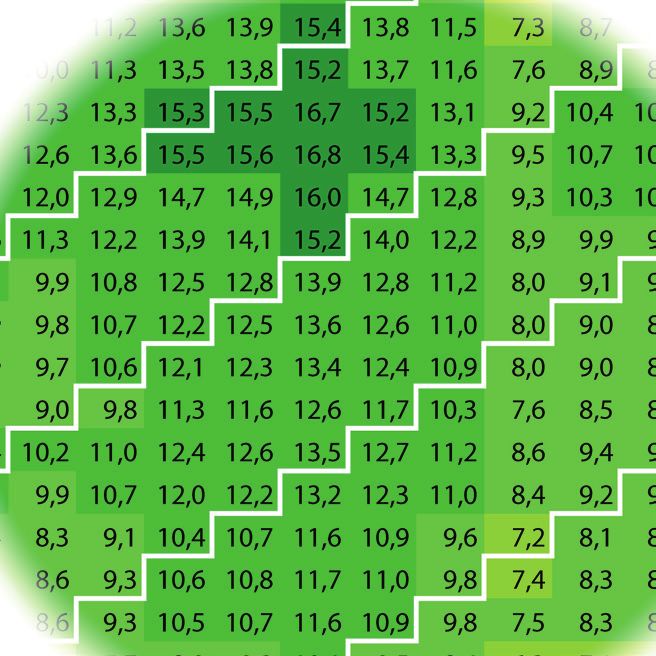

DAX-Rendite-Dreieck des Deutschen Aktieninstituts Das Dax Rendite-Dreieck zeigt deutlich die Chancen Gerne informiert Sie Claudia Franke (franke@dai.de), der Aktienanlage und untermauert unsere grund- wie Sie das DAX-Rendite-Dreieck des Deutschen Aktien- sätzliche Empfehlung „pro Aktie“. Die anschauliche instituts für Ihre Zwecke einsetzen können – ob als Darstellung macht das DAX-Rendite-Dreieck zu einem kostenfreien PDF-Download, als Poster im Format DIN Klassiker der Anlageberatung. Auch für Schulungen A3 oder lizensiert für den Eigendruck mit Ihrem Logo. oder zur Illustration anlagebezogener Publikationen Unter www.dai.de/renditedreieck finden Sie weitere ist es hervorragend geeignet. Informationen. Mehr Aktien braucht das Land Einblicke in die Chancen der Aktienanlage

ANKAUF

50 JAHRe AktieN-ReNDiteN

6,9 2015

9,6 8,2 2014

2,7 6,1 6,3 2013

25,5 13,5 12,2 10,8 2 012

29,1 27,3 18,5 16,2 14,2 2 011

5

D a S D aX - r e n D i t e - D r e i e C k D e S D e U t S C H e n a k t i e n i n S t i t U t S -14,7

16,1 -0,5

4,9 11,4 9,1

8,5 12,5 10,5 10,3

9,2 8,8

9,8

2010

2009

23,8 19,9 7,0 12,2 14,7 12,6 12,2 11,5 2008

-40,4 -14,1 -5,0 -7,5 -1,2 2,9 2,8 3,6 4,0 2007

ANLAGEZEITRAUM IN JAHREN

22,3 -14,6 -3,3 1,2 -2,2 2,4 5,4 5,1 5,6 5,7 2006

10

22,0 22,1 -3,8 2,4 5,0 1,5 5,0 7,4 6,8 7,1 7,1 2005

27,1 24,5 23,8 3,1 7,0 8,4 4,8 7,5 9,4 8,7 8,8 8,6 2004

7,3 16,8 18,5 19,4 3,9 7,0 8,3 5,1 7,5 9,2 8,6 8,7 8,5 2003

37,1 21,3 23,2 22,9 22,8 8,8 10,9 11,5 8,2 10,2 11,5 10,7 10,6 10,3 2002

20 01

Das Prinzip: -43,9 -12,3 -6,2

-19,8 -32,9 -14,9 -9,8 -3,4

1,2 5,0

0,4

7,7 -1,0

3,3 -3,6 -0,9

1,8 3,3 1,3

0,7 -0,8

3,6

1,4

5,3

3,1

5,1

3,1

5,4

3,5

5,5

3,7 2000

15

Wer Ende 1995 Aktien kaufte und -7,5 -13,9 -25,4 -13,1 -9,4 -4,1 -0,8 1,9 -4,0 -1,5 -0,1 -1,4 0,7 2,3 2,3 2,8 3,0 1999

39,1 13,4 1,0 -12,8 -4,5 -2,7 1,1 3,5 5,5 -0,4 1,6 2,7 1,3 3,0 4,4 4,3 4,6 4,7 1998

bis Ende 2010 hielt, erzielte in diesem 17,7 28,0 14,8 5,0 -7,4 -1,1 0,0 3,1 5,0 6,6 1,1 2,9 3,8 2,4 4,0 5,2 5,0 5,3 5,4 19 97

47,1 31,6 34,0 22,2 12,3 0,0 4,6 5,0 7,2 8,6 9,8 4,3 5,7 6,4 4,9 6,2 7,3 7,0 7,2 7,1 1996

Zeitraum eine durchschnittliche jährliche 28,2 37,3 30,4 32,6 23,3 14,8 3,6 7,3 7,3 9,1 10,3 11,2 6,0 7,2 7,8 6,2 7,4 8,4 8,0 8,1 8,1 1995

20

Rendite von 7,8 Prozent. Weitere Anlage- 7,0 17,1 26,4 24,1 27,0 20,5 13,7

-7,1 -0,38,4 17,0 17,2 20,6 16,1 10,8

4,0

2,7

7,3

5,8

7,3

5,9

8,9 10,0 10,9

7,5 8,6 9,5

6,1

5,1

7,2

6,2

7,7

6,8

6,2

5,5

7,4

6,6

8,3

7,5

8,0

7,2

8,1

7,3

8,0

7,3

1994

19 93

zeiträume von 15 Jahren finden Sie 5

46,7 16,8 13,4 16,9 22,4 21,6 24,0 19,5 14,3 6,5 8,9 8,8 10,1 10,9 11,6 7,4 8,3 8,7 7,3 8,3 9,1 8,8 8,8 8,7 19 92

-2,1 19,9 10,1 9,3 12,9 18,0 17,9 20,4 16,9 12,6 5,7 8,0 7,9 9,2 10,0 10,7 6,8 7,7 8,1 6,8 7,8 8,5 8,3 8,3 8,3 19 91

entlang der weißen Treppe. 25

12,95,1 17,5 10,8 10,0 12,9 17,2 17,3 19,5 16,5 12,6 6,2 8,3 8,3 9,4 10,2 10,9 7,1 7,9 8,3 7,1 8,0 8,7 8,5 8,5 8,4 1990

10

-21,9 -6,1 -4,8 6,1 3,3 3,9 7,1 11,4 12,1 14,5 12,3 9,2 3,8 5,8 5,9 7,2 8,0 8,7 5,3 6,2 6,6 5,6 6,5 7,2 7,0 7,1 7,1 1989

34,8 2,6 5,9 3,9 11,3 8,0 7,9 10,2 13,8 14,2 16,3 14,1 11,0 5,7 7,6 7,6 8,6 9,3 10,0 6,6 7,4 7,8 6,7 7,5 8,2 8,0 8,1 8,0 1988

32,8 33,8 11,8 12,1 9,1 14,6 11,2 10,7 12,5 15,6 15,8 17,5 15,4 12,4 7,3 9,0 8,9 9,8 10,4 11,0 7,8 8,5 8,8 7,7 8,5 9,1 8,8 8,8 8,8 1987

15

-36,4 -8,1 4,4 -2,9 0,1 -0,3 5,4 3,7 4,1 6,3 9,5 10,1 12,1 10,6 8,2 3,9 5,6 5,7 6,7 7,4 8,1 5,2 6,0 6,4 5,4 6,3 6,9 6,8 6,9 6,9 1986

30

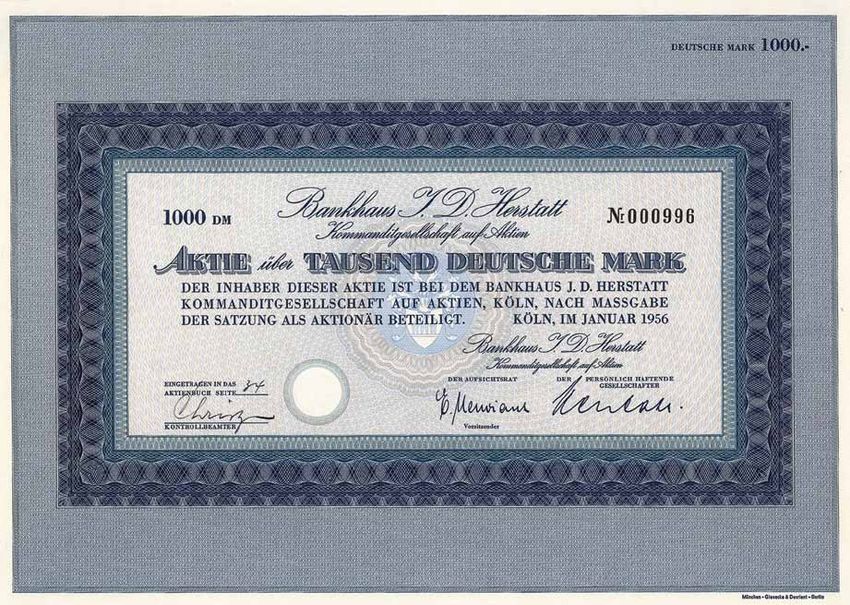

5,6 -18,0 -3,7 4,7 -1,2 1,0 0,5 5,4 3,9 4,2 6,2 9,1 9,8 11,6 10,3 8,1 4,0 5,6 5,7 6,7 7,3 8,0 5,2 6,0 6,3 5,4 6,2 6,9 6,7 6,8 6,8 1985

84,1 39,4 7,4 13,2 17,2 9,6 10,0 8,4 12,1 10,1 9,8 11,2 13,6 13,9 15,4 13,8 11,5 7,3 8,7 8,7 9,5 10,0 10,5 7,7 8,3 8,6 7,6 8,3 8,9 8,7 8,7 8,6 198 4

20

12,2 43,7 29,7 8,6 13,0 16,4 9,9 10,3 8,9 12,2 10,3 10,0 11,3 13,5 13,8 15,2 13,7 11,6 7,6 8,9 8,8 9,6 10,1 10,6 7,9 8,5 8,7 7,8 8,5 9,0 8,8 8,8 8,8 1983

43,9 27,1 43,8 33,1 14,9 17,7 20,0 13,7 13,6 11,9 14,7 12,7 12,3 13,3 15,3 15,5 16,7 15,2 13,1 9,2 10,4 10,2 10,9 11,3 11,8 9,1 9,6 9,8 8,9 9,5 10,0 9,7 9,7 9,7 1982

17,3 29,9 23,7 36,7 29,8 15,3 17,6 19,6 14,1 14,0 12,4 14,9 13,1 12,6 13,6 15,5 15,6 16,8 15,4 13,3 9,5 10,7 10,5 11,2 11,6 12,0 9,4 9,9 10,1 9,2 9,7 10,2 10,0 10,0 9,9 19 81

25 35

3,3 10,1 20,4 18,3 29,2 25,0 13,5 15,7 17,7 13,0 13,0 11,6 14,0 12,3 12,0 12,9 14,7 14,9 16,0 14,7 12,8 9,3 10,3 10,2 10,8 11,2 11,6 9,2 9,6 9,8 9,0 9,5 10,0 9,8 9,8 9,7 1980

1,1 2,2 7,0 15,2 14,6 24,0 21,2 11,8 14,0 15,9 11,8 11,9 10,8 13,0 11,6 11,3 12,2 13,9 14,1 15,2 14,0 12,2 8,9 9,9 9,8 10,4 10,9 11,2 8,9 9,3 9,6 8,7 9,3 9,7 9,5 9,5 9,4 1979

-9,7 -4,5 -2,0 2,5 9,7 10,1 18,5 16,8 9,2 11,4 13,3 9,9 10,1 9,2 11,3 10,1 9,9 10,8 12,5 12,8 13,9 12,8 11,2 8,0 9,1 9,0 9,6 10,0 10,4 8,2 8,7 8,9 8,1 8,7 9,1 8,9 8,9 8,9 1978

30

7,2 -1,6 -0,7 0,3 3,5 9,3 9,7 17,1 15,7 9,0 11,0 12,8 9,6 9,9 9,0 11,1 9,9 9,8 10,7 12,2 12,5 13,6 12,6 11,0 8,0 9,0 8,9 9,5 9,9 10,3 8,2 8,6 8,8 8,1 8,6 9,1 8,9 8,9 8,8 1977

9,2 8,2 1,9 1,7 2,0 4,4 9,3 9,7 16,2 15,1 9,0 10,8 12,5 9,6 9,8 9,0 11,0 9,9 9,7 10,6 12,1 12,3 13,4 12,4 10,9 8,0 9,0 8,9 9,5 9,9 10,3 8,2 8,6 8,9 8,1 8,6 9,1 8,9 8,9 8,8 1976

-4,4 2,2 3,8 0,3 0,4 0,9 3,1 7,5 8,0 13,9 13,1 7,8 9,6 11,2 8,6 8,9 8,2 10,1 9,1 9,0 9,8 11,3 11,6 12,6 11,7 10,3 7,6 8,5 8,5 9,0 9,4 9,8 7,8 8,2 8,4 7,7 8,3 8,7 8,5 8,5 8,5 1975

40

35

39,1 15,3 13,3 11,7 7,1 6,0 5,6 7,0 10,6 10,8 16,0 15,1 10,0 11,5 12,9 10,3 10,5 9,7 11,4 10,4 10,2 11,0 12,4 12,6 13,5 12,7 11,2 8,6 9,4 9,4 9,9 10,2 10,6 8,6 9,0 9,2 8,5 9,0 9,4 9,2 9,2 9,1 1974

Geschichte der Aktien

JaHreSrenDiten in PrOZent: 3,8 20,2 11,4 10,8 10,1 6,5 5,7 5,4 6,7 9,9 10,1 14,9 14,2 9,5 10,9 12,3 9,9 10,1 9,4 11,0 10,1 9,9 10,7 12,0 12,2 13,2 12,3 11,0 8,4 9,2 9,2 9,7 10,0 10,4 8,5 8,9 9,1 8,4 8,8 9,2 9,1 9,1 9,0 1973

-21,6 -9,8 4,2 2,0 3,4 4,0 1,9 1,8 2,0 3,4 6,6 7,0 11,6 11,2 7,1 8,6 9,9 7,9 8,1 7,6 9,2 8,4 8,3 9,1 10,4 10,7 11,6 10,9 9,6 7,2 8,1 8,1 8,6 9,0 9,3 7,5 7,9 8,1 7,5 7,9 8,3 8,2 8,2 8,2 1972 Seiten 22, 46, 86, 92, 100

40

1971 Michael Rösler

Negative Rendite 14,3 -5,4 -2,4 6,7 4,3 5,1 5,4 3,4 3,1 3,2 4,4 7,2 7,6 11,8 11,4 7,5 8,9 10,2 8,2 8,4 7,9 9,4 8,7 8,6 9,3 10,6 10,8 11,7 11,0 9,8 7,4 8,3 8,2 8,7 9,1 9,5 7,7 8,1 8,3 7,6 8,1 8,5 8,3 8,4 8,3

45 Aktien-Gesellschaft für Historische Wertpapiere

8,6 11,4 -0,9 0,2 7,0 5,0 5,6 5,8 4,0 3,7 3,6 4,7 7,3 7,7 11,6 11,2 7,6 8,9 10,1 8,2 8,4 7,9 9,4 8,6 8,6 9,3 10,5 10,7 11,6 10,9 9,8 7,5 8,3 8,2 8,7 9,1 9,4 7,7 8,1 8,3 7,6 8,1 8,5 8,3 8,4 8,3 1970

Rendite um Null -26,0 -10,4 -2,8 -7,9 -5,7 0,6 -0,1 1,0 1,7 0,5 0,5 0,8 2,0 4,5 5,0 8,7 8,6 5,4 6,7 7,9 6,3 6,6 6,2 7,6 7,0 7,0 7,7 8,9 9,2 10,1 9,5 8,4 6,3 7,1 7,1 7,6 8,0 8,3 6,7 7,1 7,3 6,7 7,2 7,5 7,4 7,5

45

7,5 1969 Salzbergstraße 2, 38302 Wolfenbüttel

10,4 -9,6 -3,9 0,3 -4,5 -3,2 2,0 1,2 2,0 2,5 1,4 1,3 1,5 2,5 4,9 5,3 8,8 8,7 5,6 6,9 8,0 6,5 6,7 6,4 7,7 7,1 7,1 7,8 9,0 9,2 10,1 9,5 8,5 6,4 7,2 7,2 7,7 8,0 8,4 6,8 7,1 7,3 6,8 7,2 7,6 7,5 7,5 7,5 1968 www.aktiensammler.de

Positive Rendite 13,3 11,8 -2,6 0,1 2,8 -1,8 -1,0 3,3 2,4 3,1 3,5 2,3 2,2 2,3 3,2 5,4 5,8 9,1 8,9 6,0 7,2 8,3 6,8 7,0 6,6 7,9 7,3 7,3 8,0 9,1 9,4 10,2 9,6 8,6 6,6 7,3 7,3 7,8 8,1 8,5 6,9 7,3 7,5 6,9 7,4 7,7 7,6 7,7 7,6 19 67

48,9 29,9 23,0 8,3 8,4 9,3 4,3 4,2 7,6 6,3 6,6 6,6 5,3 5,0 4,9 5,6 7,5 7,8 10,9 10,6 7,7 8,8 9,8 8,2 8,4 8,0 9,2 8,6 8,5 9,1 10,2 10,4 11,2 10,6 9,6 7,6 8,3 8,3 8,7 9,0 9,3 7,8 8,1 8,3 7,7 8,1 8,5 8,3 8,4 8,3 1966 Bildnachweis

50 50

Seiten 14-17, 42-45, 90-91

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

VERKAUF Sandra Ramírez | Photography

www.businessfotos-muenchen.com

5 10 15 20 25 30 35 40 45 50

Seiten 88-89

Gabriel Poblete Young

ANLAGEZEITRAUM IN JAHREN

www.poblete.eu/demo

Stand: 31. Dezember 2016

Das DAX-Rendite-Dreieck des Deutschen Aktieninstituts bildet die Rendite des Deutschen Aktienindex DAX in der Vergangenheit ab. Berechnungsgrundlage sind die Jahresschlussstände der jeweiligen Jahre. Vergangenheitsbezogene Daten sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Auch berücksichtigt die Darstellung keine Kosten, die beim Kauf oder Verkauf von Aktien

entstehen. Näheres zur Methodik entnehmen Sie bitte der Rückseite. Das Deutsche Aktieninstitut spricht keine direkte oder indirekte Empfehlung für bestimmte Aktien oder andere Finanzinstrumente aus. Das Deutsche Aktieninstitut haftet nicht für Schäden, die durch den Erwerb oder die Veräußerung einer Aktie oder eines Finanzinstruments auf Grundlage dieses Dokuments entstanden sind.

Soweit ein Wertpapierdienstleistungsunternehmen im Sinne des WpHG das DAX-Rendite-Dreieck für seine Zwecke verwendet bzw. Kunden zugänglich macht, ist es für die Einhaltung der geltenden Vorschriften in vollem Umfang selbst verantwortlich.

Bericht über das 1. Halbjahr 2017

1. Januar bis 30. Juni 2017

Deutsches Aktieninstitut e.V.

Frankfurt am Main

Inhalt

50 Politische Arbeit 1. Halbjahr 2017 82

Positionspapiere 1. Halbjahr 2017

24 Deutschland fit machen für die Zukunft: 52 Primärmärkte 84

Deutsches Aktieninstitut startet zweite Phase

Demographischer Wandel, Europa und des Brexit-Projekts

53 Kapitalmarktunion

Digitalisierung

Michaela Hohlmeier

Jens Spahn

54 Prospektrecht

Referentin der Geschäftsführung, Leiterin Kapitalmarkttrends

Parlamentarischer Staatssekretär, 56 Derivateregulierung und Innovation, Deutsches Aktieninstitut

08 D

eutschland hat die Wahl

SR Bundesministerium der Finanzen

58 Belegschaftsaktien

59 Börsengang

Dr. Christine Bortenlänger

Geschäftsführender Vorstand, L 28 Eine Frage der Kultur – 60 Bankenregulierung

88 Konferenzen und Tagungen 1. Halbjahr 2017

Deutsches Aktieninstitut

BK Die Mitarbeiteraktie verdient in Deutsch

land ein deutlich stärkeres Engagement

von Unternehmen und Politik

90 Hochschulpreis 2017

d

62 Sekundärmärkte

10

Bundestagswahl 2017 –

Dr. Ralf Thomas

Wir müssen ein deutliches Zeichen 63 Marktmissbrauch

Finanzvorstand der Siemens AG und 94 Publikationen und Studien 1. Halbjahr 2017

pro Aktie und Kapitalmarkt setzen 64 Neuordnung der europäischen Aufsichtsbehörden

R B

Mitglied des Präsidiums des Deutschen Aktieninstituts

Dr. Hans-Ulrich Engel

65 BaFin-Umlagefinanzierung

Präsident des Deutschen Aktieninstituts, 96 Arbeitskreise 1. Halbjahr 2017

Mitglied des Vorstands der BASF SE

Gw 32 A

ktien in Deutschland fördern! –

Anregungen des Deutsches Aktien

66 Finanztransaktionssteuer

67 Umsetzung der vierten EU-Geldwäscherichtlinie

instituts zur Bundestagswahl 2017 in deutsches Recht 102 Neumitglieder stellen sich vor

14 Vorstand des Deutschen Aktien

S Dr. Franz-Josef Leven 68 Währungsmärkte

DR

instituts wählt Dr. Hans-Ulrich Engel

Stellvertretender Geschäftsführer,

zum neuen Präsidenten 68

Elektronisches Berichtsformat für 104 Präsidium und Vorstand zum 30. Juni 2017

Deutsches Aktieninstitut

Jahresfinanzberichte

16 Staatssekretär Martin Jäger als Gast- B 69 FinTech

106 Neu in Präsidium und Vorstand

n

34 Keine Schnellschüsse bei

redner beim Deutschen Aktieninstitut der Reform der europäischen

Aufsichtsbehörden! 70 Corporate Governance

18 Wird die Vergangenheit unsere

R H Jan Bremer

Leiter des EU-Verbindungsbüros,

71

Transparenz bei der Unternehmensbesteuerung

108 Gastredner bei Veranstaltungen 1. Halbjahr 2017

G

Zukunft sein? – Politische Strategie 72 Nachhaltigkeit

G

Deutsches Aktieninstitut

vor neuen Aufgaben 110 Ansprechpartner

73 Whistleblower-Schutz

Martin Jäger

Staatssekretär im Ministerium für Inneres,

Digitalisierung und Migration, Baden-Württemberg

V 36 Zukunft gestalten in Zeiten des Wandels

74 Aktionärsrechterichtlinie

75 Kollektive Rechtsverfahren

112 Kapital. Markt. Kompetenz. – Das sind wir.

Birgit Homburger

g

Leiterin des Hauptstadtbüros, 75 Cyber-Sicherheit

d Deutsches Aktieninstitut

76

Geschäftsstelle der Regierungskommission

d Rr r

Deutscher Corporate Governance Kodex Geschichten der Bankaktien

S

38 15 Jahre DCGK –

Bd

Welchen Kodex brauchen wir heute? 22 Die Frankfurter Bank

78 Ökonomische Bildung

AA n G Prof. Dr. Rolf Nonnenmacher

g Vorsitzender der Regierungskommission

Deutscher Corporate Governance Kodex

79 Aktienbasierte Altersvorsorge

80 Regulierung der Anlageberatung

46 Die Deutsche Bank AG

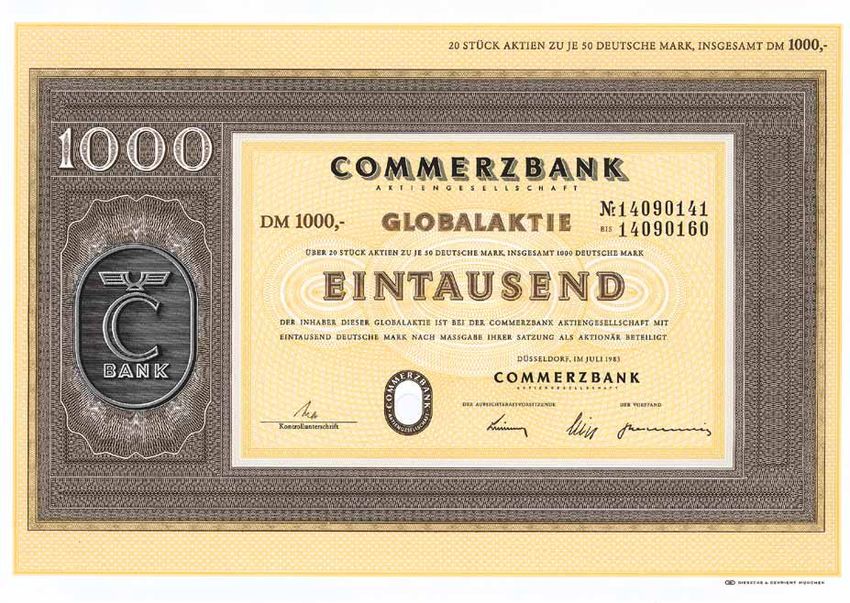

86 Die Commerzbank AG

R g 81 Aktionärszahlen

g

42

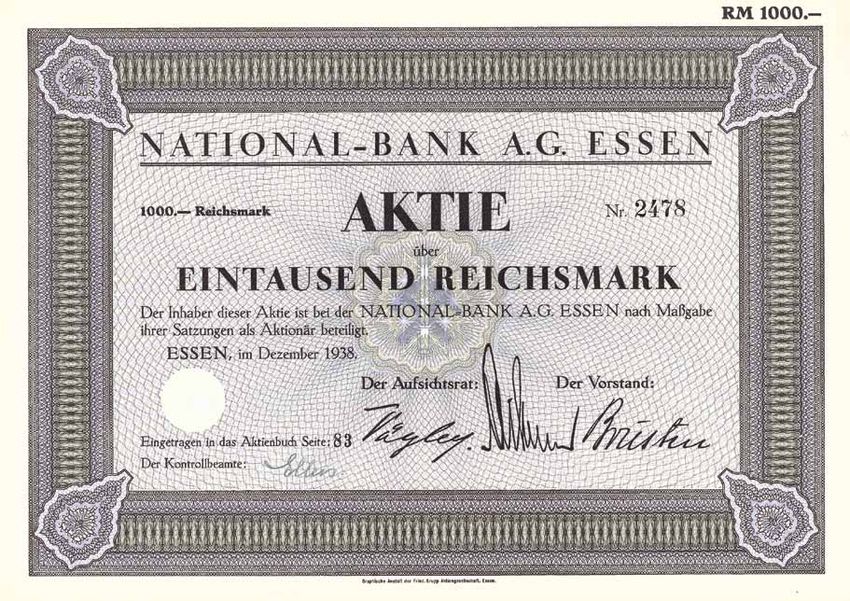

16. Konferenz der Regierungskommission 92 National-Bank Essen

r Deutscher Corporate Governance Kodex

100 Bankhaus I.D. Herstatt KGaA

48 Veranstaltungsvorschau

2. Halbjahr 2017

6 Kurvenlage. 1.

2. Halbjahr 2017

2016 1. Halbjahr 2017 Kurvenlage. 7

Dr. Christine Bortenlänger,

Geschäftsführender Vorstand,

Deutsches Aktieninstitut e.V.

Deutschland hat Im Gegensatz zu anderen europäischen Ländern wie

Holland und Frankreich, die drohten in die Hände

Das Engagement Deutschlands ist hier gefragt, um

das Thema voranzutreiben. Darüber hinaus muss sich

die Wahl

europafeindlicher Rechtspopulisten zu fallen, ist die Deutschland aber auch über die Veränderungen des

Lage in Deutschland politisch stabil. Deutschland politischen Gleichgewichts innerhalb der Europäischen

wirkt in Europa fast wie eine Insel der Glückseligen, Union Gedanken machen. Vor allem der Verlust der

nicht nur ökonomisch, sondern auch politisch gesehen. Sperrminorität der bisherigen mit Deutschland Verbün-

Vor allem unsere gute wirtschaftliche Lage bedingt, deten bei den neuen Mehrheitsregeln sollte zu denken

dass sich das Potential rechter und linker Populisten in geben. Mit Blick auf die unterschiedlichen wirtschafts

Ende September werden wir den 19. Deutschen Bundes- Deutschland in Grenzen hält. politischen Vorstellungen (Staatsinterventionen vs.

tag wählen. Die Zeiten, in denen drei Parteien die Wahl Marktwirtschaft) der Mitgliedstaaten kann Deutschland

unter sich ausmachten, sind lange vorbei. Sechs Parteien In einem gemeinsamen Europa haben jedoch die (Wahl-) sich hier nicht einfach zurücklehnen.

werden voraussichtlich in den Bundestag einziehen, Entscheidungen der anderen Mitgliedstaaten unmittel-

was die anschließende Regierungsbildung sicher nicht bare Auswirkungen auf unsere gemeinsame Zukunft. „Europa ist unser Schicksal, Europa ist unsere Zukunft“

vereinfachen wird. Hierüber gilt es jedoch nicht zu klagen, Dies gilt, nachdem es mit den Wahlen in Frankreich und hat schon der verstorbene Altbundeskanzler Kohl gesagt.

bildet die Parteienvielfalt doch auch die unterschiedlichen Holland noch einmal gut gegangen ist, insbesondere für Deutschlands Engagement in und für Europa sollte

Meinungen des Souveräns ab. die Entscheidung Großbritanniens die Europäische Union deshalb auch im Wahlkampf eine viel prononcierte Rolle

zu verlassen. Auch wenn im Moment bei den Brexit- einnehmen. Das Deutsche Aktieninstitut mit seinem neu

Bei einem so weiten Spektrum an zu wählenden Parteien Verhandlungen vor allem Themen wie Aufenthaltsrechte, gewählten Präsidenten, Dr. Hans-Ulrich Engel, wird sich

würde man einen durchaus lebhaften Wahlkampf finanzielle Pflichten Großbritanniens der Europäischen jedenfalls für ein gemeinsames Europa, einen Europäi-

erwarten. Dennoch scheint bisher alles nach dem Motto Union gegenüber und die Grenze mit Nordirland im schen Binnenmarkt und eine Europäische Kapitalmarkt

„business as usual“ zu verlaufen. Mit Blick auf die poli- Fokus stehen, dürfen sich die Verhandlungsführer nicht union weiter stark machen.

tischen Entscheidungen des letzten Jahres und der an diesen Themen festbeißen. Die wirtschaftlichen

daraus entstandenen komplexen Lage in Europa und Beziehungen zwischen dem Vereinigten Königreich und

der Welt wirkt diese Wahlkampfnormalität fast ein wenig der Europäischen Union sind im Interesse beider Seiten

beängstigend. zeitnah zu regeln.

8 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 9

Bundestagswahl

2017 Wir müssen ein deutliches Zeichen

pro Aktie und Kapitalmarkt setzen

Als neuer Präsident des Deutschen Aktieninstituts

freue ich mich auf die spannende und zugleich heraus-

fordernde Aufgabe, die Aktie und den Kapitalmarkt in

Deutschland weiter zu stärken. Hinter diesem Anliegen

stehe ich aus voller Überzeugung – auch als Finanzvor-

stand der BASF SE. Es sind die Themen des Deutschen

Aktieninstituts und die Bedeutung dieser Fragestellun-

gen für die Gesellschaft, die mich bewegen.

Umso mehr weiß ich zu schätzen, dass ich eine so gut

aufgestellte Institution übernehme. Mein Vorgänger

Werner Baumann hat in seiner vierjährigen Amtszeit

viel bewegt. Dabei stand das Deutsche Aktieninstitut

in den vergangenen Jahren vor großen Herausforde-

rungen.

Das Team des Deutschen Aktieninstituts hat viele

schwierige Aufgaben gelöst und gleichzeitig das Profil

des Instituts gestärkt – in der Politik, in den Medien, vor

allem aber auch bei den Mitgliedern. Mit der Eröffnung

des Berliner Büros und der Etablierung der „Berliner

Gespräche“ konnte der Dialog mit der Politik intensiviert

werden. Außerdem hat das Deutsche Aktieninstitut

mit der Übernahme der Geschäftsstelle der Regierungs-

kommission „Deutscher Corporate Governance Kodex“

Dr. Hans-Ulrich Engel, Präsident des Deutschen Aktieninstituts e.V., Mitglied des Vorstands der BASF SE

dafür gesorgt, dass das Thema Selbstregulierung weiter-

hin einen hohen Stellenwert genießt.

Auf dem Jahresempfang des Deutschen Aktieninstituts am 8. Mai

im Städel Museum in Frankfurt hob der neu gewählte Präsident des Das Kerngeschäft wird immer im Fokus stehen: Das

Deutschen Aktieninstituts die Bedeutung des Deutschen Aktieninstituts Deutsche Aktieninstitut vertritt kapitalmarktorientiere

als Vertreter der kapitalmarktpolitischen Anliegen der Unternehmen Unternehmen in Politik und Gesellschaft glaubwürdig

und ausgewogen. Beispielsweise hat das Institut in den

im Dialog mit der Politik hervor. Gemeinsam mit dem Team des

vergangenen vier Jahren rund 120 Stellungnahmen zu

Deutschen Aktieninstituts werde er sich dafür einsetzen, die kapital- politischen Vorhaben in Berlin und Brüssel veröffent-

marktpolitischen Themen voranzutreiben. licht. Das Themenspektrum reicht von der Altersvor-

sorge und der Anlageberatung über die Regulierung

von Aktien, Unternehmensanleihen und Derivaten zu

Fragestellungen laufender Publizitäts- und Compliance-

Pflichten börsennotierter Unternehmen bis hin zur

Corporate Governance.

10 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 11

Dieses Engagement macht das Deutsche wesentlich, um die Wettbewerbs- und Inno- Die sinkende Zahl börsennotierter Unter-

Aktieninstitut zu einem wichtigen Gesprächs- vationsstärke Deutschlands zu erhalten nehmen ist maßgeblich durch das engma-

partner bei kapitalmarktpolitischen Fragen und damit die Fähigkeit, attraktive Arbeits- schige Regulierungsniveau bedingt, das

und in politischen und gesellschaftlichen plätze zu schaffen. Gleichzeitig müssen den Börsengang und die Börsennotiz von

Diskussionen. So hat auch Werner Baumann wir mehr – vor allem auch private – Anleger Unternehmen bestimmt. Es bedarf einer

während seiner Amtszeit maßgeblich dazu für deutsche Aktien gewinnen und ihnen Debatte über Compliance und weitere

beigetragen, die Position des Deutschen so ermöglichen, an den Erfolgen und Pflichten börsennotierter Unternehmen mit

Aktieninstituts in der öffentlichen Wahr- Erträgen der deutschen Unternehmen dem Ziel, das Risikokapital und die Anzahl

nehmung zu stärken, wie beispielsweise die zu partizipieren. Das würde für die priva- der Börsengänge zu erhöhen. Das Über-

Resonanz der Öffentlichkeit auf unser Projekt ten Anleger dann auch zu einer besseren maß an Bürokratie und Regulierung für

zu den Brexit-Verhandlungen zeigt. Altersvorsorge beitragen. börsennotierte Unternehmen muss redu-

ziert werden.

Anleger für den Kapitalmarkt Den Stellenwert der Aktie zu stärken, ist

begeistern gleichermaßen Aufgabe von Wirtschaft Ein weiteres wichtiges Thema ist die Ab-

und Politik. Wir sind der festen Überzeu- geltungsteuer: Sollte es tatsächlich zur

Unser Kernanliegen, mehr Anleger und gung, dass Aktien und Kapitalmärkte bei Abschaffung der Abgeltungsteuer kom-

Unternehmen für den Kapitalmarkt zu der Lösung der vielfältigen Herausforde- men, muss dies unbedingt mit einer

begeistern und die richtigen Rahmen- rungen unserer Zeit helfen können – sei Wiedereinführung des Halbeinkünftever-

bedingungen dafür zu schaffen, besteht es bei der Altersvorsorge und damit der fahrens für Dividenden sowie einer Steu-

erfreiheit für Veräußerungsgewinne ab

einer gewissen Haltedauer einhergehen.

Es muss uns gelingen, der Aktie Ansonsten droht eine weitere steuerliche

Diskriminierung der Aktienanlage, die alle

in Deutschland einen höheren Bemühungen, das Aktiensparen zu fördern,

konterkarieren würde.

Stellenwert zu verschaffen – einen Und schließlich wird in der Debatte um

Stellenwert, der einer Industrienation die Zukunftsfähigkeit der Rente noch viel

zu wenig über die Chancen der Aktie dis-

angemessen ist. kutiert. Aktien eignen sich ideal für den

Aufbau einer privaten Zusatzvorsorge,

denn sie weisen insbesondere langfristig

unverändert. Dafür verfügen wir sowohl Bewältigung des demographischen Wandels eine überlegene Rendite auf – das bele-

über die richtigen Instrumente, als auch oder der Finanzierung der anstehenden gen unzählige Untersuchungen. Anstatt

über das nötige Netzwerk und eine Ver- großen technologischen Veränderungen. den Einsatz von Aktien gezielt zu fördern,

trauensbasis für einen intensiven Dialog dominiert jedoch vielerorts die Sorge vor

mit der Politik. Das Deutsche Aktieninstitut kann die Rah- vermeintlichen Risiken. Hier müssen wir

menbedingungen nicht allein verändern. eine ausgewogene Diskussion fördern, die

Die Zahlen sprechen für sich: In den letzten Deshalb müssen wir fortlaufend auf die ein realistisches Chancen-Risiko-Profil der

vier Jahren hat der DAX um über 60 Pro- Notwendigkeit und die Chancen von Ver- Aktienanlage umfasst.

zent zugelegt. Gleichzeitig ist die Zahl der änderungen hinweisen und bei den Ent-

deutschen börsennotierten Unternehmen scheidungsträgern dafür werben, Aktie Die gesellschaftliche und politische Diskus-

an der Börse Frankfurt von 520 auf heute und Kapitalmarkt stärker zu fördern und sion dieser Themen möchte ich vorantrei-

noch 410 gesunken. Die Zahl der privaten besser zu nutzen als bisher. ben, denn nur durch den intensiven Dialog

Aktionäre und Besitzer von Aktienfonds mit der Politik und der Öffentlichkeit wer-

pendelt seit zehn Jahren um rund neun Kernanliegen für die den wir erfolgreich sein.

Millionen Bundesbürger – und das, obwohl Bundestagswahl

wir nun schon seit mehreren Jahren eine

extreme Niedrigzinsphase erleben. In der nächsten Legislaturperiode muss die

Politik ein Zeichen für die Aktie und für den Der Text ist eine bearbeitete Fassung

Diesen Entwicklungen müssen wir begeg- Kapitalmarkt setzen. Wie dieses aussehen des Vortrags von Dr. Hans-Ulrich Engel

nen. Es muss uns gelingen, der Aktie in kann, haben wir kürzlich in neun Kernforde-

anlässlich des Jahresempfangs 2017

Deutschland einen höheren Stellenwert zu rungen für die Bundestagswahl zusammen-

verschaffen – einen Stellenwert, der einer gefasst. Einige Beispiele verdeutlichen, um des Deutschen Aktieninstituts e.V.

Industrienation angemessen ist. Das ist welche grundsätzlichen Themen es geht: am 8. Mai 2017 in Frankfurt am Main.

12 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 13

Vorstand des Deutschen Aktieninstituts

wählt Dr. Hans-Ulrich Engel zum neuen

Präsidenten

Der Vorstand traf sich zu seiner Frühjahrs- Die anschließende Mitgliederversamm- für kapitalmarktorientierte Unternehmen.

sitzung auf Einladung von Friedrich von lung, zu der turnusgemäß alle zwei Jahre Die Verbesserung der Rahmenbedingun-

Metzler, Gesellschafter des Bankhauses eingeladen wird, fand im Metzler-Saal des gen für Börsengänge, die aktienorientierte

Metzler und Mitglied des Vorstands des Städel Museums statt. Nach der Begrüßung Altersvorsorge und ganz aktuell die Aus-

Deutschen Aktieninstituts, in Hohenbuchen. der Mitglieder durch Werner Baumann, wirkungen des Brexits auf die europäischen

An der Sitzung nahm als Gast Professor Präsident des Deutschen Aktieninstituts, Kapitalmärkte stehen ganz oben auf unserer

Nonnenmacher, Vorsitzender der Regie- berichtete Dr. Christine Bortenlänger, Agenda“, erklärte Engel nach seiner Wahl. „In

rungskommission Deutscher Corporate Geschäftsführender Vorstand, über die meinem neuen Amt werde ich mich dafür

Governance Kodex, teil. Er sprach über Arbeit des Deutschen Aktieninstituts einsetzen, dass wir hier Fortschritte erzielen.

die jüngsten Änderungen des Deutschen in den Geschäftsjahren 2015 und 2016. Wir werden uns weiterhin konstruktiv in die

Corporate Governance Kodex und Ideen Themen wie der Brexit und die aktien Debatten einbringen und den intensiven

zu seiner Weiterentwicklung. orientierte Altersvorsorge machten zur Austausch mit der Politik suchen. Darauf

Zeit einen Schwerpunkt der Aktivitäten aus. freue ich mich“, so Engel.

Professor Nonnenmacher dankte dem

Deutschen Aktieninstitut für die Unterstüt- Auf seiner konstituierenden Sitzung wählte Engel, der dem Präsidium des Deutschen

zung der Arbeit der Regierungskommission. der Vorstand des Deutschen Aktieninstituts Aktieninstituts seit 2011 angehört, dankte

Das 2013 eingeführte Finanzierungsmodell, Dr. Hans-Ulrich Engel, Finanzvorstand der im Namen aller Mitglieder und persönlich

bei dem die Kosten von den Mitgliedsunter BASF SE, einstimmig zum neuen Präsi Werner Baumann für sein langjähriges

nehmen des Deutschen Aktieninstituts denten. Engel folgt Werner Baumann, Engagement und seinen Einsatz für leis-

geschultert werden, und die Leitung der Vorstandsvorsitzender der Bayer AG, der tungsfähige Kapitalmärkte auf nationaler

Geschäftsstelle der Regierungskommission das Amt seit 2013 innehatte. „Die Themen, und europäischer Ebene.

durch das Deutsche Aktieninstitut hätten die uns beim Deutschen Aktieninstitut

sich bewährt. beschäftigen, sind von größter Relevanz

14 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 15

Staatssekretär Martin Jäger als Gast-

redner beim Deutschen Aktieninstitut

In den imposanten Räumen des Städel sicherheitspolitische Lage diskutiert hatte, Präsidium des Deutschen Aktieninstituts

Museums in Frankfurt am Main fand am gab den Gästen viel Stoff zum Nachdenken. mitzuarbeiten. „Es gilt, die Arbeit für Aktie

8. Mai 2017 ein wahrer Veranstaltungs- „Wird die Vergangenheit unsere Zukunft und Kapitalmarkt fortzusetzen, denn bei

marathon statt: Gremiensitzungen des sein? Politische Strategie vor neuen Auf den vielfältigen Herausforderungen unse-

Vorstands, die Mitgliederversammlung gaben“ lautete das Thema seiner Rede, in rer Zeit müssen Aktien und Kapitalmärkte

und der festliche Jahresempfang stan- der er einen Bogen von der Krise in der Teil der Lösung sein“, hob Engel hervor.

den auf dem Programm. Frei nach dem Europapolitik über die gefühlte Ungleich-

Goethe-Motto „Wer nicht neugierig ist, heit in der Gesellschaft bis zu den Proble- Nach der Verleihung des Hochschulprei-

erfährt nichts,“ boten wir unseren Gästen men in der Asylpolitik schlug. Er forderte, ses an die Preisträger Professor Patrick

ein inhaltlich anspruchsvolles Programm, dass sich die Deutschen in Zeiten wie C. Leyens und Dr. Benjamin Loos klang

das die Gelegenheit zur kritischen Aus- diesen, in denen die Gesellschaften vieler der Abend bei angeregten Gesprächen

einandersetzung mit aktuellen Themen Länder tief gespalten seien und Populis- im Metzler-Saal aus. Unser besonderer

und zu regem Gedankenaustausch bot. mus um sich greife, aus ihrer Komfortzone Dank gilt hier Friedrich von Metzler, der

Die Reden von Staatssekretär Martin herausbewegen und Führung und Solida- seit vielen Jahren Mitglied des Vorstands

Jäger, dem scheidenden Präsidenten rität zeigen müssten, um die freiheitliche des Deutschen Aktieninstituts und Gesell-

Werner Baumann, dem neuen Präsidenten westliche Ordnung zu sichern. schafter des Bankhauses Metzler ist, für

Dr. Hans-Ulrich Engel und die musika- seine Unterstützung.

lische Untermalung des Abends durch die Der neu gewählte Präsident des Deutschen

Jazzband Hörbar sorgten während des Aktieninstituts, Dr. Hans-Ulrich Engel, for-

Jahresempfangs für nachdenk liche und derte die Politik auf, in der nächsten Legis-

heitere Momente. laturperiode ein deut liches Zeichen pro

Aktie und Kapitalmarkt zu setzen. Er bot

Der Gastredner des Abends Martin Jäger, der Politik einen offenen und konstruk-

Staatssekretär im Innenministerium Baden- tiven Dialog zu kapitalmarktpolitischen

Württemberg, der bereits zuvor intensiv Themen an. Engel dankte auch Werner

mit den Vorstandsmitgliedern des Deut- Baumann für sein großes Engagement als

schen Aktieninstituts über die aktuelle Präsident und seine Bereitschaft, weiter im

16 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 17Wird die Vergangenheit unsere Zukunft sein?

Politische Strategie vor neuen Aufgaben

Martin Jäger, Keins der großen Ereignisse der vergangenen zehn Jahre nigten Königreich sogar ein Mitgliedstaat wir uns engagieren. Europa braucht Deutsch- schen. Wir sollten uns eines moralischen

Staatssekretär im wurde vorhergesehen. Vom Ausbruch der Finanzkrise 2008

den Austritt aus der Union beantragt. Alles lands Führung und Solidarität. Dazu gehört, Urteils über sie enthalten, solange wir

Ministerium für Inneres, Alarmsignale! dass starke Länder, wie unseres, schwerere selbst die Segnungen unseres Wohlfahrts-

Digitalisierung und Migration über den Krieg in Syrien zur Invasion der Krim und dem Bür-

Baden-Württemberg Lasten auf ihre Schultern nehmen als schwä- staates und seiner Infrastruktur genießen.

gerkrieg in der Ostukraine, der Flüchtlingskrise 2015, dem Ein geeintes Europa ist für uns Deutsche chere Partner. Zugleich ist allerdings auch richtig, dass

Brexit-Votum, dem Sieg Donald Trumps bis zum Putschver- von existenzieller Bedeutung. Hier muss die sich das Ausmaß der globalen Ungleich-

such in der Türkei. Jedes dieser Ereignisse überraschte. allererste Priorität unserer Politik liegen. Mit Ungleichheit – gefühlte wie tatsächliche – heit nicht durch die Migration in hiesige

den alten Beschwörungsformeln, Sprach führt zu Instabilität Sozialsysteme beseitigen lässt. Deshalb

regelungen und Litaneien kommen wir nicht werden wir den Zuzug kontrollieren und

länger über die Runden. Der Bundesrepublik ist es gelungen, durch strikt beschränken müssen – und zwar

Aus Furcht falsch zu liegen, werden Voraus- lich nicht genau. Trotzdem ist es unsere Auf- Union ist brüchig: Wir halten es für unver- ein ausgreifendes System der sozialen beginnend an der europäischen Außen-

sagen nicht mehr gewagt und man flüchtet gabe dafür zu sorgen, dass wir uns in eine antwortbar, abgelehnte Asylbewerber nach Raus aus der Komfortzone Sicherung das Fundament für eine im grenze.

sich lieber in Allgemeinplätze. In der politi- halbwegs vernünftige Richtung bewegen. Bulgarien zurückzu schicken, weil sie dort weltweiten Vergleich ziemlich einmalige

schen Praxis führt dies dazu, dass man seit Das beschreibt das Dilemma, in dem die Poli- so schlecht behandelt werden, gleichzeitig Wie durch ein Wunder sind die schlimmsten gesellschaftliche Stabilität zu legen. Diese Recht und Rechtsprechung vom Tempo

geraumer Zeit bevorzugt „auf Sicht fährt“. tik sich heute bewähren muss. sitzen die Bulgaren am Ratstisch, wenn Fra- Ereignisse der vergangenen Jahre mehr oder Balance hat Schaden genommen. Zumin- der Veränderung überfordert

Das mag eine Strategie sein für Luxemburg gen der Kapitalmarktregulierung beschlos- weniger an uns vorübergegangen. Wir haben dest in der subjektiven Wahrnehmung vie-

oder Liechtenstein. Für ein Land wie Deutsch- Europa steht am Scheideweg sen werden. dank einer klugen Politik und starker Unter- ler Menschen. Aber auch subjektive Wahr- Jeder demokratische Rechtsstaat muss

land ist das auf Dauer keine Lösung. nehmen die Finanzkrise 2008 gut überstan- nehmungen sind Realitäten, in der Politik den Wandel in Gesellschaft und Wirtschaft

Die Lage Europas ist – trotz des positiven Und erst die Geldpolitik. Wenn einmal doch den. Aus der darauffolgenden Eurokrise sind sogar immer. Denn Wahrnehmungen und ab

bilden und gestalten. Dies geschieht

1. Aktuelle Herausforderungen Wahlausgangs in Frankreich – dramatischer, die Zinswende kommt und die Politik des wir sogar gestärkt hervorgegangen. Bislang Gefühle leiten Wähler. durch die Gesetzgebung in den Parlamen-

als wir es uns eingestehen. Das klassische lockeren Geldes beendet wird, steht der blieben wir von den allerschlimmsten Aus- ten und durch die Rechtsprechung der

In einer solchen Situation zieht man gerne Modell der europäischen Integration hat sich Euro endgültig vor der Existenzfrage. Drin- wirkungen des islamis tischen Terrors ver- Es ist eine weitreichende Tatsache, dass die Gerichte. Der rasante Wandel unserer Zeit

Parallelen zur Geschichte. Man will die Feh- festgefahren. Die Brüsseler Entscheidungs- gend notwendige Verbesserungen durch schont. Einkommensmöglichkeiten im weltweiten führt jedoch immer häufiger dazu, dass

ler der Vergangenheit ja nicht ein zweites mechanismen drehen sich im Kreis, führen zu Vertragsänderung dagegen sind illusorisch, Maßstab eklatant ungleich verteilt sind. das bestehende Recht und mehr noch die

Mal machen. So lehrreich die Geschichte ist, immer verzweigteren Kompromiss-Paketen. weil es dafür aufgrund der notwendigen Tatsache ist jedoch, dass dies nicht immer so Und so haben sich Millionen Menschen auf Rechtsprechung die neue Wirklichkeit nicht

unsere eigene Zukunft folgt ihren eigenen Europa ist in Gesetzgebung und Rechtspre- Einstimmigkeit nicht die geringste Chance weitergehen wird. Wenn wir wollen, dass um den Weg gemacht. Das sind mutige Leute, mehr abbilden und dadurch zunehmend ins

Mustern. Welche das sind, wissen wir natür- chung übergriffig. Die Mitgliederstruktur der gibt. Zum ersten Mal hat mit dem Verei- uns herum Stabilität herrscht, dann müssen die oft das Beste für ihre Familien wün- Leere laufen.

18 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 19Ein Beispiel ist das Aufenthalts- und Dort wo Zukunft fabriziert wird, geben inzwi- 2. Die Systemfrage Gegensatz zwischen den Menschen und gefährlichen Gegnern der freiheitlichen Spaß, Wohlstand und Selbstoptimierung

Asylrecht: Hier haben wir de facto ein schen oft andere den Ton an. Google hat einer angeblich verrotteten Elite. Demokratie, den Autokraten. Autokratische sind nicht die einzigen Kriterien, an denen

Einwanderungsrecht durch die Hintertür im Suchgeschäft einen Marktanteil von fast Die Zeit des business as usual kommt an ihr Regimes überall auf der Welt – von Peking, wir unser Leben ausrichten sollten. Da gibt

geschaffen. Da ist massiver Änderungs- neunzig Prozent, Facebook kommt beim Ende. Ironischerweise führt ausgerechnet Es wird aber noch komplizierter: Weltsichten über Moskau bis nach Ankara – setzen auf es auch noch so etwas wie Werte – und da ist

bedarf. Im Grunde müssen wir ein gan- mobile social traffic auf fast achtzig Prozent, der Wahlausgang in den USA vor Augen, und Wertsetzungen fallen ja nicht vom Him- die Macht des Apparates. An die Stelle von die Pflicht oder sogar das Opfer. Gott sei Dank,

zes Rechtsgebiet neu strukturieren. Amazon beherrscht den e-book-Markt. wie prekär die Lage ist. Seither verstärkt sich mel, sie werden gesellschaftlich ausgehan- Recht und Gesetz treten willkürliche Dekrete. müssen wir unsere Werte heutzutage nicht auf

nicht nur in Peking, Moskau oder Teheran delt und politisch garantiert durch Verfahren In autoritären Staaten werden Konflikte dem Schlachtfeld verteidigen. Ein wenig bür-

Heutiger wirtschaftlicher Erfolg ist Auch unsere Unternehmen haben viel anzu- der Eindruck, dass auch andere Konfigura- und Institutionen. Genau dieser Abmachung unterdrückt,,Minderheiten haben keinen gerschaftliches Engagement und eine klare

kein Blankoscheck für die Zukunft bieten, dafür haben wir das schöne Schlag- tionen möglich sind. Demokratie, Rechtsstaat verweigern sich die Populisten. Sie begeben Stellenwert, Einschüchterung und Gewalt staatsbürgerliche Haltung tun es auch.

wort Industrie 4.0 erfunden. Ist es aber und Markt sind nicht länger zwingend mit- sich damit außerhalb des Spielfelds. sind politische Instrumente der ersten Wahl.

Unsere industrielle Basis hat sich als tatsächlich ein Naturgesetz, dass nur wir einander verbunden. Es lassen sich andere Gerade wir Eliten sind hier in der Pflicht.

Asset in der Krise erwiesen. Trotz unse- Deutschen und vielleicht die Japaner ver- Lösungen vorstellen, und sie werden in der Es gibt viele Gründe, dass es so weit kommen 3. Gemeinsam für unsere freiheit- Mokante Kommentare über die angebliche

res aktuellen Haushaltsüberschusses, nünftige Autos bauen? politischen Debatte zunehmend aggressiv konnte. Einer davon ist, dass es keine domi- lichen Werte kämpfen Hilflosigkeit der Politik helfen dagegen nicht.

vorgetragen. nierende, strukturierte Öffentlichkeit mehr Wir Deutsche müssen begreifen, dass es jetzt

gibt, in der die klassischen Leitmedien den Was ist zu tun? Die Antwort lautet: Populis- um die Wahrung unseres Wohlstands und um

Wir stehen also vor der Systemfrage: Haben Ton vorgeben. Mit Hilfe der social media sind tischen Verführern wie autokratischen Herr- die Verteidigung unserer Freiheit geht. Dafür

Wir Deutsche müssen begreifen, die freiheitliche Demokratie westlicher Prä-

gung und die ihr verbundene internationale

parallele Öffentlichkeiten entstanden, die

sich als Gegenwelten begreifen.

schern begegnen wir am besten, indem wir

strikt an unseren freiheitlichen Werten fest-

müssen wir kämpfen. An jedem einzelnen

Tag, in jedem Gespräch, bei jeder Begeg-

dass es jetzt um die Wahrung Ordnung, die ja beide unsere Vorherrschaft

zementieren, eine Zukunft? Es ist kein Signal der Entwarnung, dass die

halten. Und indem wir die Probleme lösen,

die den Nährboden für den Erfolg der Popu-

nung. Dabei muss die Politik führen. Aber die

Unternehmen müssen mitziehen. Kämpfen

unseres Wohlstands und um die Die Angriffe kommen von Innen und Außen.

Populisten auch Wahlen verlieren, wie jetzt in

Frankreich. Es tröstet auch nicht, dass Popu-

listen bereiten. Anbiederung hingegen wird

als Zeichen der Schwäche gedeutet.

wir miteinander, weil es etwas zu bewahren

gibt. Noch kämpfen wir aus einer Position der

Verteidigung unserer Freiheit geht. Da ist zunächst der Populismus. Er diskredi-

tiert die Demokratie als eine verlogene Ver-

listen dort versagen, wo sie an der Regierung

sind. Eine populistische Regierung wird eige- Jegliche Einmischung von außen müssen wir

Stärke. Wir müssen es nur tun und wollen. sc

anstaltung des Establishments. Anstatt die nes Scheitern durch immer weitere Zuspit- zurückweisen. Gerade jetzt im Vorfeld der Bun-

Der Text ist eine bearbeitete und

Freiheit zu verteidigen, zieht der Populismus zung kaschieren. Schuld sind immer die destagswahl. Trotzdem werden wir auch künf-

Rekordsteuereinnahmen und histori- Retten wird uns am Ende vor allem Eines: ihr überall Grenzen. Konzepte für die Zukunft anderen. Ist ein Konflikt nicht zu gewinnen, tig zur Lösung bestimmter Probleme und im ge

kürzte Fassung des Vortrags von

schen Höchstständen an der Börse ist es Kluge Köpfe, die Ideen haben aus denen bietet er nicht an. Stattdessen erhebt er dann wird er eskaliert. Interesse der Stabilität mit autoritären Regimen Martin Jäger anlässlich des Jahresem-

jedoch alles andere als ausgemacht, dass sich reale Wertschöpfung gewinnen lässt. den Anspruch, nur er spreche für das „Volk“, kooperieren. Das ist nicht schön und populär pfangs des Deutschen Aktieninstituts e.V.

wir unseren wirtschaftlichen und techno- Hier haben wir weiter massiv Nachholbe- und offeriert stets einfache Antworten auf Diese gefährliche Unart der Eskalation ist es auch nicht. Die Welt ist halt nicht immer

am 8. Mai 2017 in Frankfurt am Main.

logischen Spitzenplatz halten werden. darf, an der Spitze und in der Breite. komplexe Fragen. Und er konstruiert einen verbindet die Populisten mit den zweiten so, wie wir Deutsche sie uns gerne ausmalen.

20 Kurvenlage. 1. Halbjahr 2017 Kurvenlage. 21Geschichte der ankaktien

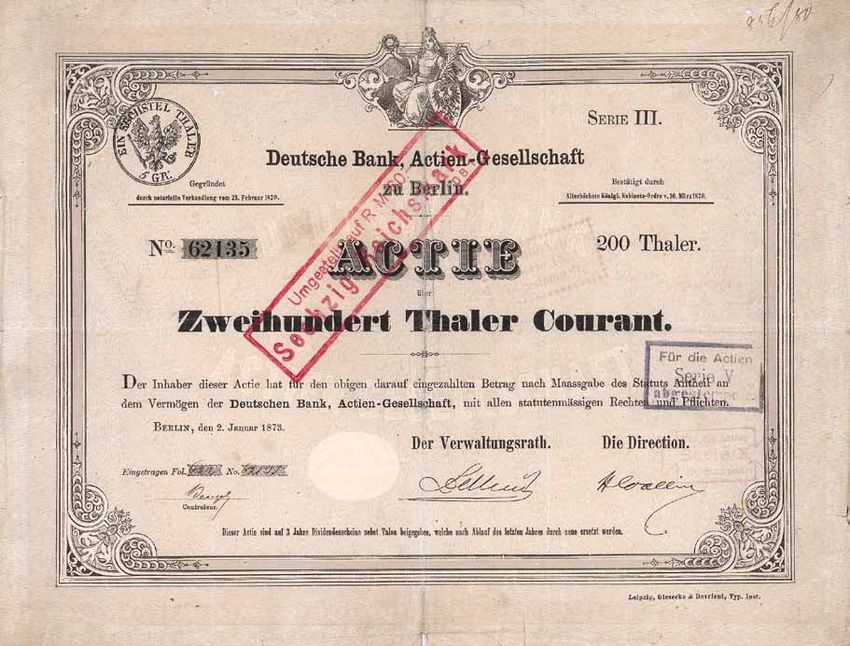

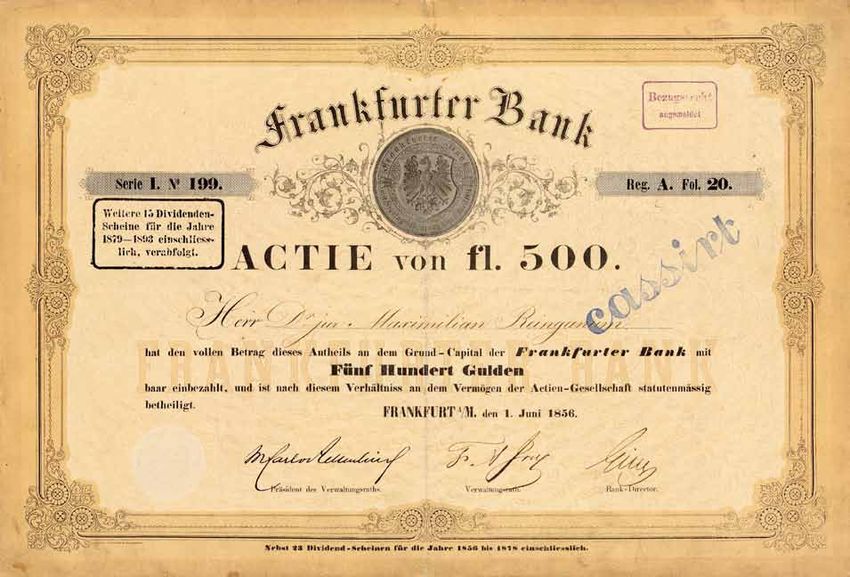

B

Actie über 500 Gulden

vom 1. Juni 1856.

Die Frankfurter

Gründeraktie mit Unter-

schriften von Meyer

Carl von Rothschild ,

F.A. Jay und Isaac Gille.

Bank Michael Rösler

Von der Notenbank zur Ende des Zweiten Weltkrieges die Basis ihrer nommen. 1962 eröffnete die Bank erstma- die BHF-Bank von der deutsch-französischen

Vermögensverwaltungsbank Geschäftstätigkeit bildete. Somit wurde aus lig in ihrer Geschichte auch Zweigniederlas- Finanzgruppe Oddo & Cie. (heute ODDO BHF

der Notenbank eine Vermögensverwaltungs- sungen. mit Hauptsitz in Paris) gekauft wurde. Die

Im Aufsichtsrat waren im Laufe der Jahre mit von bank mit Depot- und Effektengeschäften. BHF-Bank ist aber nach wie vor als eigenstän-

Grunelius, von Metzler, Hauck, von Bethmann, Die Übernahmen dige Gesellschaft tätig.

Oppenheimer und anderen alle großen Namen Kluge Entscheidung

Die Aktionäre stehen Schlange der Frankfurter Finanzwelt vertreten. Die Frankfur- 1970 erfolgte die Fusion mit der "Berliner Han- Michael Rösler

ter Bank war als Notenbank der Freien Reichsstadt Ab 1925 war die Frankfurter Bank in Frank- delsgesellschaft" zur BHF-Bank, der bis dahin ist in verantwortlicher Posi-

Die Gründung der Frankfurter Bank erfolgte 1854. Zu den Grün- Frankfurt gegründet worden. Insofern belebte sie furt als Vertreterin der Preußischen Staats- größte Bankenzusammenschluss der deut- tion im „Benecke und Rehse

dern zählten die Bankhäuser Gebrüder Bethmann, Grunelius & nicht nur den Notenumlauf im süddeutschen Raum, bank („Seehandlung“) tätig, die sich bei der schen Nachkriegsgeschichte. 1998/99 über- Wertpapierantiquariat“, dem

Co., Rothschild & Söhne sowie die Frankfurter Vereinskasse. Die sondern übernahm für die nahezu 100 Privatbanken Gelegenheit auch mit zehn Prozent betei- nahm die niederländische ING-Gruppe die Versandhandel der Aktien-

Konzession wurde vom Rat der Stadt Frankfurt auf Antrag der der Stadt auch eine Art Zentralbankfunktion. 1871 ligte und damit größter Aktionär wurde. Im Bank. 2004 erfolgte eine weitere Übernahme

Gesellschaft für Historische Wertpapiere. Für

genannten Gründer erteilt. Das „Provisorische Bank-Comite“, war sie bereits die drittgrößte deutsche Bank. Durch Tages- und Termingeldhandel zwischen den durch Sal. Oppenheim, womit Oppenheim zur

die Kurvenlage schreibt er in der Rubrik „Ge-

das allen Frankfurter Bürgern die Möglichkeit zur Beteiligung die im März 1875 geschaffene Deutsche Reichsbank Kreditinstituten war die Bank aktiv, nicht größten Privatbank Europas aufstieg. Die BHF-

schichte der Aktien“ Wissenswertes und Amü-

geben wollte, wurde vom Erfolg des Zeichnungsaufrufes im wurde die ursprüngliche Funktion als private Noten- jedoch im Kreditgeschäft mit der Indust- Bank wurde nunmehr als „BHF-Bank – Privat

Jahr 1854 völlig überrascht: Der Andrang war so groß, dass bank jedoch erheblich eingeschränkt. Es durften rie. Das kam ihr in der Weltwirtschaftskrise seit 1854“ weitergeführt. Für Oppenheim santes zu börsennotierten Banken.

die Münzgasse, wo sich der Sitz der Bank befand, vom Militär nur noch 100 Mark-Banknoten ausgegeben werden. zugute, da sie von den Problemen in Zah- war das vermutlich nicht nur eine finanzstra- Die Aktien-Gesellschaft für Historische Wert-

gesperrt werden musste. Zeichnungswillige aus Sachsenhau- Weitere Einschränkungen der Notenemission durch lungsnot geratener Betriebe nicht betroffen tegische Entscheidung, sondern auch eine papiere mit Sitz in Wolfenbüttel kauft

sen brachten das für die fünfprozentige Kaution erforderliche die Reichsbank veranlassten die Frankfurter Bank war. Nach der Währungsreform 1948 unter Herzensangelegenheit: Oppenheim zählte und verkauft historische Aktien und Anlei-

Silbergeld gleich auf Schubkarren über den Main. Zum Schluss 1901, ihr Notenprivileg aufzugeben. Die seit 1876 der Leitung von Hermann Jannsen richtete weiland zu den Mitgründern der 1856 hen. Über die Deutsche Wertpapierauktionen

war das ohnehin sehr hohe Gründungskapital von zehn Millio umlaufenden Frankfurter Banknoten wurden zum sich die Bank neu aus und wandelte sich zur gegründeten Berliner Handels-Gesellschaft, GmbH organisiert sie außerdem regelmäßig

nen Gulden um das 16fache überzeichnet. Das ist mehr als 31. Dezember 1901 eingezogen. Stattdessen ver- überregionalen Kreditbank. Nun wurden die eine der beiden historischen Ursprungs- Versteigerungen.

beeindruckend, hatte Frankfurt zu dieser Zeit doch gerade lieh der preußische Staat der Frankfurter Bank das auch Geschäftsverbindungen mit in- und gesellschaften der BHF-Bank darstellt. Ein

einmal 80.000 Einwohner! Privileg der Mündelsicherheit, welches bis zum ausländischen Großunternehmen aufge- erneuter Inhaberwechsel fand 2016 statt, als www.aktiensammler.de

22 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 23Deutschland fit machen für die Zukunft:

Demographischer Wandel, Europa und Digitalisierung

Deutschland geht es im Wahljahr 40 Prozent gestiegen, die Gesamtinvestitionen sogar um fast

Fotograf: Maximilian König

2017 so gut wie lange nicht mehr, 47 Prozent. Es ist nicht zu bestreiten, dass es im Land trotzdem

noch (zu) viele marode Straßen, Brücken und Schulen gibt. Selbst

vielleicht so gut wie nie. Löhne und

wenn Bund, Länder und Kommunen wollten, könnten nicht alle

Renten steigen, die Beschäftigungs- Projekte gleichzeitig angegangen werden.

quote ist auf einem Rekordniveau.

In vielen Teilen des Landes herrscht Planungskapazitäten zum Beispiel in Bauämtern sind ausge-

faktisch Vollbeschäftigung. Deutsch- lastet, die Erweiterung braucht Zeit. Nicht zuletzt aufgrund

Jens Spahn, der Vollauslastung der Bauwirtschaft hätte die Bereitstellung

land gilt als eines der beliebtesten

Parlamentarischer Staatssekretär zusätzlicher Investitionen derzeit lediglich einen Preiseffekt. Die

beim Bundesminister der Finanzen Länder der Welt, international als Forderungen nach einer Erhöhung der staatlichen Investitions-

verlässlicher Partner, in der Euro tätigkeit, die IWF, OECD, EU-Kommission und auch einzelne Poli-

zone als Stabilitätsanker. tiker gebetsmühlenartig wiederholen, laufen daher ins Leere.

Ein Faktor, der neun Jahre nach Ausbruch der Wirt- Zum ersten Mal haben wir mit der Aufstellung des Regierungs-

schafts- und Finanzkrise maßgeblich zu dieser erfreu- entwurfs für das Jahr 2018 übrigens haushaltspolitischen

lichen Entwicklung beigetragen hat, ist die solide Spielraum ausgewiesen: Insgesamt rund 15 Milliarden Euro

Finanzpolitik der CDU-geführten Bundesregierung. im Finanzplanungszeitraum bis zum Jahr 2021. Damit ist die

Grundlage für steuerliche Erleichterungen bei der Einkommens-

Solide Finanz- und Haushaltspolitik: steuer und dem schrittweisen Abbau des Solidaritätszuschlags

Grundlage für nachhaltigen wirtschaft- bereits heute geschaffen.

lichen Erfolg

Herausforderungen entschlossen angehen

Seit dem Jahr 2014 ist der Bundeshaushalt ohne Neu-

verschuldung ausgeglichen. Auch der soeben vom Das soll aber nicht darüber hinwegtäuschen, dass wir eine Reihe

Bundeskabinett beschlossene Finanzplan bis 2021 großer Herausforderungen vor uns haben. Ausgehend von den

sieht durchweg keine neuen Schulden vor. Der Ver- Erfolgen der stabilitätsorientierten Haushaltspolitik müssen wir

zicht auf neue Schulden gelang zuletzt im Jahr 1969 diese entschlossen angehen, was an drei Schwerpunktthemen

– also vor fast einem halben Jahrhundert. Damit ist das verdeutlicht werden soll.

Maastricht-Ziel einer Staatsverschuldung von weniger

als 60 Prozent des Bruttoinlandprodukts in den kom- Hierzu gehört erstens der demographische Wandel. Deutsch-

menden Jahren in Reichweite! land ist bereits das zweitälteste Land der Welt und altert weiter.

Um es klar zu sagen: Im Jahr 2040 werden in Deutschland bis zu

Zweifellos hatte die günstige gesamtwirtschaftliche fünf Millionen Menschen weniger leben als heute, gleichzeitig

Lage durch sprudelnde Steuereinnahmen auf allen steigt – glücklicherweise – die Lebenserwartung um bis zu vier

staatlichen Ebenen und nicht zuletzt auch das andau- Jahre. Der „Altenquotient“ steigt dramatisch von heute 31 Pro-

ernde Niedrigzinsumfeld unterstützende Wirkung. Aber zent auf knapp 50 bis 55 Prozent. Um angesichts dieser Verände-

ohne eine konsequente Priorisierung von Aufgaben rungen unser Rentensystem zukunftssicher zu machen, bedarf

und Begrenzung von übermäßigen Ausgabensteige- es nachhaltiger Reformen.

rungen wäre die Sanierung der Staatsfinanzen nicht

gelungen. Gleichzeitig haben wir vorhandene Spiel- Mit der Einführung der Flexirente hat die Bundesregierung

räume genutzt, um gezielte Impulse für Wachstum, bereits einen wichtigen Schritt unternommen, das Rentensystem

Beschäftigung und Steuerentlastung zu schaffen. an die Lebensrealität vieler Menschen anzupassen. Starre Grenzen

für den Eintritt ins Rentenalter gehören der Vergangenheit an.

Seit dem Jahr 2005 wachsen die öffentlichen Inves- Wer länger arbeiten will, soll das auch dürfen. Das in diesem Jahr

titionen im Jahresschnitt um 3,8 Prozent und damit beschlossene Betriebsrentenstärkungsgesetz wird zusätzlich

schneller als die Gesamtausgaben. In dieser Legis- die Verbreitung der betrieblichen Altersvorsorge verbessern,

laturperiode sind die Verkehrsinvestitionen um fast auch für Mitarbeiter in kleineren Betrieben. Durch die Einfüh-

24 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 25rung einer Beitrags- statt der bisher üblichen Garantiezusage kann

im Sozialpartnermodell flexibler und chancenorientierter investiert

Während der (so bedauerliche) Brexit noch viele schwierige Debatten

mit sich bringen und wertvolle Kapazitäten binden wird, sind die pro-

Robo-Adviser, Crowdlender oder men bleiben international wettbewerbsfähig.

Ähnliches lässt sich in anderen Bereichen,

werden. Betriebsrenten und die private Vorsorge müssen in den

nächsten Jahren weiter ausgebaut werden, die gesetzliche Rente

europäischen Wahlergebnisse, insbesondere in Frankreich, sehr ermu-

tigend. Gemeinsam mit der neuen französischen Regierung befinden

Smartphone-Banken etablieren sich wie e-health, beobachten. Wenn wir uns die

Entwicklung zu Nutze machen, winken viele

wird aber der Grundpfeiler der Altersversorgung bleiben. wir uns bereits in einem intensiven Dialog, auch zur zukünftigen Aus-

gestaltung der Wirtschafts- und Währungsunion. Wichtig wird sein,

am Markt. Hierin sehe ich auch eine positive Effekte für unsere Wirtschaft.

Bei aller Stabilität der Bundesrepublik ist das politische und wirt-

schaftliche Umfeld in Deutschlands Nachbarschaft, nicht zuletzt

nicht durch zusätzliche Verschuldungsmechanismen Fehlanreize zu

setzen. Stattdessen brauchen wir wachstumsfördernde Initiativen,

Chance, die Aktienkultur in Deutsch- Gute Ausgangssituation nutzen

durch die Migrationskrise und den Brexit-Prozess, von Unsicherheit

gekennzeichnet. Von entscheidender Bedeutung für uns wird zwei-

wie etwa die gemeinsame Förderung von Wagniskapital. land zu verbessern. Deutschland befindet sich, nicht zuletzt dank

der soliden Finanzpolitik der letzten Jahre,

tens sein, wie es gelingt, die Europäische Union der 27 und die Euro- Drittens: Wir müssen unser Land fit für die Digitalisierung machen. in einer günstigen Ausgangssituation. Wir

zone neu auszurichten. Hier kann zum Beispiel eine ausgabenseitige Statt Angst vor Veränderung sollten wir die Chancen der neuen Tech- tet. Mit der Entscheidung, den Großteil der engagierte Banken und Blockchain-StartUps haben es selbst in der Hand. Unabhängig vom

Reform des EU-Haushalts geeignet sein, auf europäischer Ebene nologien in den Blick nehmen. Produktionsprozesse können effizi- IT-Dienstleister der Bundesregierung in den mitzählt. Robo-Adviser, Crowdlender oder einzelnen Politikbereich wird es entscheidend

wirksame Instrumente, zum gemeinsamen Schutz der Außengren- enter gestaltet werden, Arbeitsbedingungen werden flexibler. Neue kommenden Jahren im Zuständigkeitsbe- Smartphone-Banken etablieren sich am sein, dass wir nicht in Selbstzufriedenheit ver-

zen, zur besseren Zusammenarbeit in der inneren Sicherheit oder Geschäftsmodelle und Berufe entstehen. Grundvoraussetzung dafür reich des Bundesfinanzministeriums zu bün- Markt. Hierin sehe ich auch eine Chance, die fallen und weiter daran arbeiten, unser Land

etwa Forschungskooperationen, voranzubringen. Auch die Ver- ist eine hervorragende digitale Infrastruktur. Die Bundesregierung deln, ist aber eine wesentliche Weichenstel- Aktienkultur in Deutschland zu verbessern. fit für die Zukunft zu machen. Damit es uns

tiefung in der Verteidigungspolitik ist ein wichtiges Projekt für die hat daher entschieden, bis zum Jahr 2020 vier Milliarden Euro in den lung erfolgt. Weitere müssen folgen. Im Übrigen haben inzwischen auch viele der in zehn Jahren mindestens so gut geht wie

nächsten Jahre. Mit Gesetzespaketen im Rahmen der Bankenunion Breitbandausbau, insbesondere im ländlichen Raum, zu investieren. etablierten Finanzdienstleister selbststän- heute.

und der Kapitalmarktunion haben wir erfreuliche Fortschritte bei Mit der „Digitalisierungsoffensive Mittelstand“ gibt es beispielsweise Sektorspezifisch können wir bereits einige dig oder in Kooperation mit FinTechs in den

der Vereinheitlichung von Regeln und der Zusammenführung von ein gezieltes Förderprogramm für kleine und mittlere Unternehmen. Erfolgsbeispiele vorweisen. Hierzu zählt letzten Jahren große Fortschritte im Bereich

Risiko und Haftung im Finanzsektor gemacht. Jetzt müssen wir Noch sind wir aber nicht am Ziel. Beispielsweise gibt es bei der Digita- unter anderem die FinTech-Branche. In der Digitalisierung gemacht. Für den Kunden

sicherstellen, dass die Regeln weiterentwickelt und auch sauber lisierung in der Verwaltung noch deutliches Verbesserungspotenzial. Deutschland gibt es bereits über 500 Fin- werden Finanzdienstleistungen so zugängli-

angewendet werden. Bei weitem nicht überall wird mit der elektronische Akte gearbei- Techs, wenn man stark im digitalen Wandel cher, transparenter und günstiger; Unterneh-

26 Kurvenlage. 1. Halbjahr 2017 1. Halbjahr 2017 Kurvenlage. 27Sie können auch lesen