DIE GEMEINDE - Gemeindetag Baden

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BWGZ 01 | 2015

15. Januar 2015

138. Jahrgang

DIE GEMEINDE

Zeitschrift für die Städte und Gemeinden

Organ des Gemeindetags Baden-Württemberg

Bilanz und Perspektiven I

Postvertriebsstück DPAG, Entgelt bezahlt, E 7351 | Gemeindetag Baden-Württemberg | Panoramastraße 31, 70174 Stuttgart

Ich will Informationen, die

für mich verständlich sind.

Und die juristisch Bestand

haben.

rehm. ganz klar.

Jetzt neu entdecken!

www.rehmnetz.de

Fachinformationen und Arbeitshilfen

für die öffentliche Verwaltung:

::rehm, eine Marke der Verlagsgruppe Hüthig Jehle Rehm GmbH,

Arbeits- und Tarifrecht

München & Heidelberg. WAN 518546 / Dezember 2014

Beamtenrecht

Personalvertretungsrecht

Personalmanagement

Haushaltsrecht

Bau- und Umweltrecht

Vergaberecht

BWGZ 1 | 2015 Inhaltsverzeichnis

Inhaltsverzeichnis

Editorial 2

Bilanz und Perspektiven I

Teil II der Bilanz und Perspektiven erscheint in BWGZ 2 | 2015

Foto: I-vista/PIXELIO

Gemeindetag Baden-Württemberg:

Große Herausforderungen für Kommunen 3

Gt-service Dienstleistungsgesellschaft mbH des Gemeindetags

Baden-Württemberg – kompetent. kommunal 40

Allgemeiner Teil

Foto: Alexandra H./PIXELIO

Dr. Wolfgang Schäuble MdB:

Für solide Investitionshaushalte – Der Bund stärkt die Kommunen

und die kommunale Infrastruktur 42

Edith Sitzmann MdL:

Grün-Rot lebt die Partnerschaft mit der Politik vor Ort 44

Claus Schmiedel MdL:

Handeln der SPD für die Kommunen –

Foto: FotoHiero/PIXELIO

Gute Arbeit, gerechte Bildung, starke Familien 46

Peter Hauk MdL:

CDU ist tief in den Kommunen verwurzelt 48

Dr. Hans-Ulrich Rülke MdL:

Wir bauen auf die Gestalter vor Ort 50

Dieter Schneider:

Sicherheit als Standortfaktor 52 Foto: bardo/PIXELIO

Dr. Berthold Dietsche:

Neue Hausärzte braucht das Land –

Die Perspektive Hausarzt Baden-Württemberg stellt sich vor 54

Joachim Rukwied:

Auf uns Landwirte können Sie bauen 57 Zum Titelbild

Welche Fülle die Mitarbeiterinnen und

Christian Rauch: Mitarbeiter der Geschäftsstelle des

Arbeitsmarkt 2015 – Konsequent an der Qualifizierung arbeiten 60 Gemeindetags Baden-Württemberg

im vergangenen Jahr bewältigt haben

Dr. Carmina Brenner: und welche Menge an Aufgaben im neuen

Baden-Württemberg 2020 – Jahr ansteht, lässt sich daran ablesen,

dass in dieser Ausgabe nur der erste Teil

Zur aktuellen demografischen Entwicklung im Land 62

der Bilanz und Perspektiven abgedruckt

ist. Teil II folgt in der BWGZ 2/2015.

Foto: Andrea Damm/PIXELIO

Impressum 59

Gemeindetag Baden-Württemberg 1

Editorial BWGZ 1 | 2015

Liebe Leserinnen und Leser,

es wäre schön, wenn Sie alle das alte Jahr gut abschließen und erholt und

entspannt das neue Jahr in Angriff nehmen konnten.

Wie immer ist auch das vorige Jahr wie im Flug vorbeigegangen. Erinnern

Sie sich noch an unsere Begeisterung bei der Fußball-WM, die Landung von

Philae auf einem Kometen oder die Verleihung des Friedensnobelpreises an

eine 17-jährige Pakistani?

Foto: Gemeindetag Baden-Württemberg

Natürlich bleiben auch die traurigen Probleme und Ereignisse haften, ins-

besondere wenn die Schrecken noch anhalten und immer noch eine neue

Steigerung erfahren – wie beispielsweise der Mord an weit mehr als hundert

unschuldigen Kindern in Pakistan: IS-Rebellen, Ebola, Ukraine-Konflikt,

Grubenunglück in der Türkei, Überschwemmungen in China usw. Dagegen

kommen uns unsere Sorgen relativ klein vor und wir sollten uns vor Augen

führen, wie gut es uns in der Summe geht.

Doch die kriegerischen Auseinandersetzungen in fernen Gebieten haben

durchaus auch Auswirkungen auf uns: Flüchtlinge suchen Schutz in unserem

weitgehend sicheren Land. Die Städte und Gemeinden haben die Verantwor-

tung, diese Menschen unterzubringen und mit dem Nötigsten zu versorgen.

Nicht die ganze Bürgerschaft trägt diese Pflicht uneingeschränkt mit. Hier gibt

es eine Menge zu tun. Dass das Thema in seiner ganzen Bandbreite uns weiter

sehr intensiv beschäftigen wird, zeigen ganz aktuell die furchtbaren Anschläge

vom 8. Januar in Paris.

Liebe Leserinnen und Leser,

das Leben hat viele Facetten, egal unter welchem Licht man es betrachtet. Sie

alle insbesondere in den Verwaltungen erfahren das bei Ihrer Arbeit hautnah.

Sie sorgen Tag für Tag für eine funktionierende Infrastruktur und ein funk

tionierendes Gemeinwesen. Für Ihren Einsatz danke ich Ihnen in unser aller

Namen.

Wir von der Geschäftsstelle des Gemeindetags Baden-Württemberg tragen

unseren Teil dazu bei, dass Ihre Arbeit ein wenig leichter wird und Sie alle

nötigen Informationen und alle Unterstützung erhalten, die Sie brauchen.

Was im vergangenen Jahr die großen Themen waren und welche neuen heu-

er anstehen, lesen Sie in dieser und der nächsten Ausgabe unserer BWGZ.

In diesem Sinne:

Ich wünsche uns allen ein erfolgreiches Jahr 2015.

Roger Kehle

2 Gemeindetag Baden-Württemberg

BWGZ 1 | 2015 Bilanz und Perspektiven

Große Herausforderungen für Kommunen

Baden-Württemberg hatte wieder ein „Superwahljahr“

Die Kommunalwahlen fanden am den Kreistagswahlen 49, 6 Prozent (2009: über 60 Prozent und bis 10. 000 Einwoh-

25. Mai 2014 statt. Diese umfassten die 51,5). Die Wahlbeteiligung bei der Wahl ner zwischen 57,8 und 52,9 Prozent. In

Wahlen der Gemeinderäte, Ortschafts- zur Regionalversammlung betrug durch- der Größengruppe 10.001 bis 20.000

räte, Kreisräte und die Wahl der Regio- schnittlich 52,6 Prozent. Wie schon in Einwohner lag sie mit 49,8 Prozent auch

nalversammlung des Verbands Region anderen Jahren zeigt die Betrachtung der noch über dem Landesdurchschnitt. In

Stuttgart. 18.745 Gemeinderätinnen Wahlbeteiligung, dass sie mit der Größe den Gemeinden zwischen 30.000 und

und Gemeinderäte, über 10.000 Mit- der Gemeinden abnimmt. Bis 2.000 Ein- 50.000 Einwohnern waren es nur rund

glieder von Ortschaftsräten, 2.228 Mit- wohnern lag die Wahlbeteiligung bei 44 Prozent.

glieder von Kreistagen und 87 Mitglie-

der der Regionalversammlung wurden

neu gewählt. Unechte Teilortwahl wur-

de in 438 Städten und Gemeinden

(2009: 483) und somit in rund 39 Pro- Bilanz und Perspektiven I – Inhaltsverzeichnis

zent der Gemeinden durchgeführt. In

407 Gemeinden (2009: 410) wurden

Teil II folgt in BWGZ 2 | 2015

1.640 Ortschaftsratsgremien (2009: • Baden-Württemberg hatte wieder ein • Aktuelles zur Finanzierung

1.647) neu gewählt. „Superwahljahr“ der Kinderbetreuung

• Änderungen der Kommunalverfassung • Bildungs- und Schulpolitik kommt

Der Gemeindetag gratuliert an dieser nicht zur Ruhe

Stelle allen neu gewählten Vertreterin- • Steuerschätzung: Wachstum

nen und Vertretern und wünscht ihnen der Steuereinnahmen nimmt ab, • Landesbehindertengleichstellungs

eine erfolgreiche Arbeit! konjunkturelle „Delle“ wird spürbar gesetz – L-BGG

• Neue Schlüsselzahlen für den • Novelle des Gesetzes für unter

Gemeindeanteil an der Umsatzsteuer stützende Wohnformen,

16- und 17-Jährige Teilhabe und Pflege – WTPG

• Gewerbesteuer: Sollen Finanzämter

durften erstmals wählen durch eigene Billigkeitsentscheidungen • Konversion von Komplex

auf die kommunale Steuer Einfluss neh- einrichtungen der Behindertenhilfe

Wahlberechtigt zu den Gemeinderats- men dürfen?

wahlen waren rund 8,5 Mio. Bürgerinnen • Flüchtlingsaufnahme

• Grundsteuerreform: Zwingt das und -unterbringung

und Bürger. Darunter waren zirka 600

Bundesverfassungsgericht den Bund

000 Staatsangehörige anderer EU-Staaten • Änderung des Bauplanungsrecht –

zum Handeln? Wann wird die „Dauer-

sowie etwa 1 Mio. Erstwählerinnen und baustelle“ endlich geschlossen? Anlagen zur Unterbringung von

Erstwähler. Durch eine gesetzliche Ände- Asylbewerbern

rung der einschlägigen Bestimmungen in • Gemeindeanteil an der Einkommen-

steuer – Neue Schlüsselzahlen ab 2015 • Zuverlässigkeit von Hochwasser

der Gemeindeordnung, der Landkreis-

gefahrenkarten – Bauen in

ordnung und im Gesetz über den Ver- • Besteuerung der öffentlichen Hand Überschwemmungsgebieten

band Region Stuttgart wurde das Min-

• Novelle des Eigenbetriebsrechts • Kartellverfahren Rundholz

destalter für das aktive Wahlrecht bei

Kommunalwahlen von 18 auf 16 Jahre • Novelle des Gemeindewirtschaftsrechts vermarktung

herabgesetzt. Unter den Erstwählern und und des GKZ

• Neues Jagd- und Wildtier

Erstwählerinnen befanden sich daher managementgesetz des Landes –

• Novellierung Kommunalabgabengesetz

auch zirka 200.000 16- und 17-Jährige. Unnötige Erschwernisse für alle

Damit gab nicht nur die üblichen fünf, • Erschließungsbeitragsrecht: Abrech- an der Jagd Beteiligten

sondern sieben Erstwählerjahrgänge. nungseinheit und Kreisverkehrsplätze

• Bildungsfreistellungsgesetz –

• Freihandelsabkommen TTIP, CETA Jetzt auch noch Bildungsurlaub

und plurilaterales Dienstleistungs

Wahlbeteiligung erneut gesunken abkommen TiSA • Altersgrenze für Bürgermeister –

Nach oben offen

• Neues Kommunales Haushaltsrecht:

Landesweit lag die Wahlbeteiligung je- Verlängerung der Übergangsfrist • Landeskommunal-

doch unter der 50-Prozent Marke. An für die Umstellung – besoldungsgesetz –

den Gemeinderatswahlen beteiligten Evaluierung des neuen Rechts Dritte Amtszeit wird honoriert

sich 49, 1 Prozent (2009: 50,7) und an

Gemeindetag Baden-Württemberg 3

Bilanz und Perspektiven BWGZ 1 | 2015

Die Auswertungen der größeren Städte Betrachtet man die vergangenen Wah- Dies bedeutet, Frauen wurden seltener

in Baden-Württemberg mit einer abge- len, dann kann doch ein gewisser kon- gewählt als die männlichen Bewerber.

schotteten Statistikstelle ergaben, dass tinuierlicher Anstieg des Frauenanteils Das Statistische Landesamt hat festge-

die Wahlbeteiligungsquote bei den 16- festgestellt werden. Bei den Wahlen stellt, dass in 22 der insgesamt 1.101

und 17-jährigen Wahlberechtigten 2009 betrug der Frauenanteil 22 Pro- Gemeinden Baden-Württembergs über-

deutlich über jener bei den 18- bis zent, 1994 waren es 17,5 Prozent und haupt keine Frauen in Gemeinderäten

23-jährigen Wahlberechtigten bzw. bei 1984 lag er bei 9,5 Prozent. Interessant vertreten sind (2009: 38). Bei den Kreis-

den 18- bis 25-jährigen Wahlberechtig- ist auch der Vergleich mit den Zahlen tagswahlen beträgt der Frauenanteil

ten lag. Insgesamt jedoch blieb die der Kandidatinnen in den Wahlvor- 18,9 Prozent und ist gegenüber 2009 um

Wahlbeteiligung dieser Wählergruppe schlägen. Der Frauenanteil betrug bei 2,9 Prozentpunkte gestiegen. Auch in

unter dem Landesdurchschnitt. den Bewerbungen landesweit 30,5 Pro- der Regionalversammlung ist der Frau-

zent (2009: 28,7 Prozent). enanteil um 3,4 Prozentpunkte ange-

stiegen (Quelle für sämtliche Zahlen:

Neues Sitzverteilungsverfahren Der Anteil der Frauen an den Gewählten Statistisches Monatsheft Baden-Würt-

ist also geringer als an den Bewerbern. temberg 8/2014).

Erstmals wurden die Sitze auf die Wahl-

vorschläge für die Kommunalvertretun-

gen nicht mehr nach d’Hondt, sondern

nach dem Höchstzahlverfahren nach Änderungen der Kommunalverfassung

Sainte-Lague/Schepers verteilt. Dabei

werden die von den einzelnen Gruppie- Das Landeskabinett hat am 13. Mai 2014 Orten eingespielt und aus der Praxis er-

rungen erreichten Stimmenzahlen Eckpunkte zur Änderung der Kommu- geben sich hierzu keine besonderen Un-

nacheinander durch die ungeraden nalverfassung verabschiedet. Dabei ist stimmigkeiten. Vielmehr würde eine

Zahlen, beginnend bei eins, also durch vorgesehen, die Mitbestimmung über gesetzliche Regelung den Handlungs-

1, 3, 5, 7 usw. geteilt. Die sich durch die Bürgerbegehren und Bürgerentscheide spielraum der kommunalen Gremien

Teilung ergebenden Zahlen müssen zu erweitern. Es sollen dazu das ohne Not einengen und individuelle

quer durch alle Wahlvorschläge der Unterschrifts quorum für Bürgerbegeh- Regelungen aufgrund lokaler Besonder-

Größe nach geordnet und so viel ren und das Zustimmungsquorum für heiten hätten keinen Raum mehr.

Höchstzahlen ausgesondert werden wie die Verbindlichkeit eines Bürgerent-

Bewerber zu wählen sind. Ein Wahlvor- scheids abgesenkt werden. Zudem soll Gleichzeitig mit der gesetzlichen Rege-

schlag erhält so viele Sitze, wie Höchst- der so genannte Negativ-Katalog ge lung von Fraktionen sollen auch beson-

zahlen auf ihn entfallen. ändert und die Möglichkeit eines Bürger dere Rechte für Fraktionen, ohne Rück-

entscheid bzw. Bürgerbegehrens auf die sicht auf die Größe der Fraktion und

Mit Spannung wurde in den einzelnen Einleitung eines Bauleitplanverfahrens ohne ein Minderheitenquorum, einge-

Kommunen verfolgt, wie sich dieses ausgedehnt werden. Ein rechtliches Be- führt werden. So könnte beispielsweise

neue Verfahren auf die Zusammenset- dürfnis für die angedachten Änderungen auch eine kleine Fraktion die Einberu-

zung der neuen Vertretungen auswirkt, ist nicht zu sehen. Die gegebenen recht- fung einer Sitzung durchsetzen. Gewollt

zumal dieses Verfahren tendenziell – im lichen Grundlagen tragen den grund- ist offensichtlich eine stärkere Parlamen-

Vergleich zu d’Hondt – kleineren Wahl- sätzlichen Anforderungen an direkt- tarisierung der Kommunalpolitik, die

vorschlägen mehr Chancen auf Sitze demokratische Elemente Rechnung und aber angesichts der Rolle des Gemeinde-

einräumt. Teilweise wird aus der Kom- schränken die Bürgerbeteiligung nicht rats in der Kommunalverfassung und

munalpraxis von einer stärkeren Zer- unangemessen ein. dem gesetzlich bestimmten Zusammen-

splitterung der Gemeinderatssitze be- spiel der Gemeindeorgane fehl am Platz

richtet. Die statistischen Auswertungen Weitere Änderungen sind im Bereich wäre. Man darf gespannt sein, wie letzt-

sind jedoch noch nicht abgeschlossen, Bürgerversammlung und Bürgeran- endlich ein solch unangemessener Ein-

so dass erst dann eine nähere Betrach- trag vorgesehen. Hier geht es insbeson- griff in die innere kommunale Selbstver-

tung der Auswirkungen erfolgen kann. dere um eine Ausdehnung des Antrags- waltung begründet werden wird.

rechts auf Einwohner (bisher waren es

Bürger) sowie auf die Absenkung der In der Konsequenz gilt das auch für die

Mehr Frauen in den Antragsquoren. weitere Überlegung, in der Gemeinde-

Kommunalvertretungen ordnung vorzuschreiben, dass „Sit-

Vorgesehen ist auch die gesetzliche Ver- zungsunterlagen mindestens sieben Ka-

Gewählt wurden 18.745 neue Gemein- ankerung von Fraktionen in der Ge- lendertag vor der Sitzung übersandt

derätinnen und Gemeinderäte, darun- meindeordnung. Bislang ist die Bildung werden müssen“. Dies lässt sich in der

ter 4.475 Frauen. Der Frauenanteil hat von Fraktionen und deren Tätigkeit in Praxis gar nicht sachgerecht umsetzen.

sich somit gegenüber den Wahlen 2009 der Geschäftsordnung von Gemeinde- Für eine gesetzliche Regelung gibt es

um 1,9 Prozent auf 23,9 Prozent erhöht. räten zu regeln. Dies hat sich auch aller auch hier keinen sachlichen Grund.

4 Gemeindetag Baden-Württemberg

BWGZ 1 | 2015 Bilanz und Perspektiven

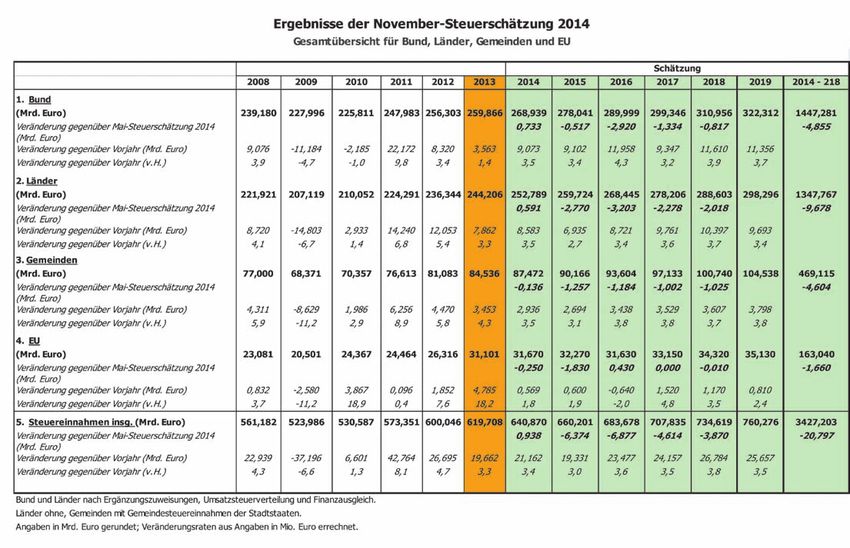

Weiter sehen die Eckpunkte eine Stär- Steuerschätzung: Wachstum der Steuereinnahmen nimmt ab,

kung der Rechte von Kindern und Ju- konjunkturelle „Delle“ wird spürbar

gendlichen vor. Einzelheiten zu deren

Beteiligung sollen in der Gemeindeord- „Einundzwanzig Mrd. Euro weniger als wicklung in Deutschland. Einen positi-

nung verankert werden. Dazu gehört im Mai“, so lautete eine der Schlagzeilen ven Effekt auf die Steuereinnahmen

insbesondere ein Antragsrecht der Ju- in der Presse zur November-Steuerschät- haben indes nach wie vor die gute Be-

gendlichen auf Einrichtung einer Ju- zung 2014. Die 21 Mrd. sind der Schätz- schäftigungslage und die robuste In-

gendvertretung sowie ein verbindliches betrag, den Bund, Länder und Kommu- landsnachfrage.

Rede-, Anhörungs- und Antragsrecht im nen zusammen in den Jahren 2014 bis

Gemeinderat. 2018 zusammengerechnet bei den nach Die Steuerschätzung basiert auf den ge-

wie vor wachsenden Steuereinnahmen samtwirtschaftlichen Eckwerten der

Unter dem Stichwort „Mehr Transpa- einbüßen müssen (ein „Minus im Herbstprojektion der Bundesregierung.

renz kommunaler Gremien“ soll in der Plus“). Gegenüber der Mai-Steuerschät- Im Frühjahr ging die Bundesregierung

Gemeindeordnung zudem die Möglich- zung hat der Arbeitskreis Steuerschät- noch von einem Anstieg des realen

keit eröffnet werden, Tagesordnungen, zungen seine Erwartungen für 2015 und Bruttoinlandsprodukts (BIP) von 1,8 Pro

Beratungsunterlagen und Beschlüsse die Folgejahre leicht nach unten korri- zent im Jahr 2014 und von 2,0 Prozent

der kommunalen Gremien im Internet giert. Grund ist die zuletzt weniger dy- im Jahr 2015 aus. In der Herbstprojekti-

zu veröffentlichen. Allerdings ist es al- namische gesamtwirtschaftliche Ent- on werden die Erwartungen zurückge-

lein mit einer solchen Regelung nicht

getan. Gleichzeitig muss auch geklärt

sein, wie dem Datenschutz Genüge ge-

tan werden kann. Zwar ist eine solche

Veröffentlichung grundsätzlich denk-

bar, wenn in den Sitzungsunterlagen

nur Tatsachen enthalten sind, die ent-

weder offenkundig sind oder ihrer Be-

deutung nach keiner Geheimhaltung

bedürfen. Die Veröffentlichungen per-

sonenbezogener Daten sind nach den

datenschutzrechtlichen Regelungen

nur zulässig, wenn durch Rechtsvor-

schrift erlaubt oder eine schriftliche Ein-

willigung vorliegt. Es ist nicht davon

auszugehen, dass die Gemeindeord-

nung hier so detaillierte datenschutz-

rechtliche Regelungen enthalten wird.

Eher wird man davon ausgehen müs-

sen, dass die Veröffentlichungsfähigkeit

einer Beratungsunterlage oder anderer

Unterlagen individuell geprüft werden

muss und gegebenenfalls werden Abän-

derungen durch Kürzen oder Schwärzen

erforderlich. Eine solche „Bereinigung“

der Sitzungsunterlagen ist jedoch mit

einem hohen Verwaltungsaufwand und

einem nicht unerheblichen Risiko der

Veröffentlichung „aus Versehen“ ver-

bunden.

Ein entsprechender Gesetzentwurf lag

bei Redaktionsschluss noch nicht vor.

Gemeindetag Baden-Württemberg 5

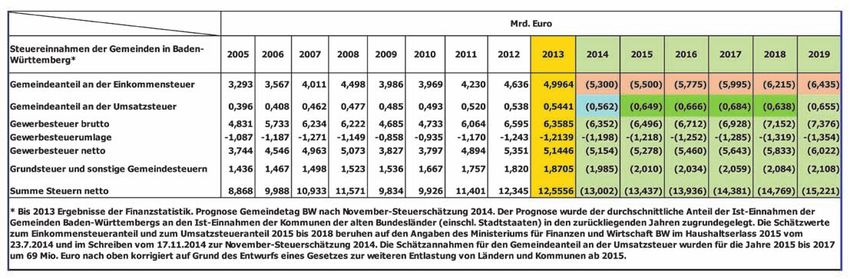

Bilanz und Perspektiven BWGZ 1 | 2015 schraubt; die Bundesregierung erwartet Auch für die weiteren Schätzjahre wur- Nachfrage von Ländern aus dem Eu- aufgrund der gesamtwirtschaftlichen de in der November-Steuerschätzung roraum zählt – enthält durchaus Risiken Rahmenbedingungen einen geringeren eine Wachstumsannahme von jeweils für die Wirtschaftsentwicklung in Anstieg des realen Bruttoinlandspro- 1,3 Prozent zugrundegelegt. Für das no- Deutschland, was sich beim Rückgang dukts von 1,2 Prozent im Jahr 2014 und minale Bruttoinlandsprodukt, an dem der Ausrüstungsinvestitionen konkret von 1,3 Prozent im Jahr 2015. Die Wirt- die Steuereinnahmen letztlich zu mes- bemerkbar macht. schaftsweisen sind etwas zurückhaltener sen sind, wird für 2014 und 2015 eine in ihren Zukunftsaussichten: Während Veränderungsrate von jeweils 3,2 Pro- Während aufgrund der nach wie vor gu- sie für 2014 ein Wachstum von 1,2 Pro- zent und für die restlichen Schätzjahre ten Lage auf dem Arbeitsmarkt die zent annehmen, soll die Wirtschaft im 2016 bis 2019 von jeweils 3,1 Prozent Bruttolohn- und Gehaltssumme 2014 Jahr 2015 nur noch um 1,0 Prozent prognostiziert. Denn das geopolitische um 3,8 Prozent steigen soll (0,2 Prozent- wachsen. Umfeld – wozu nicht nur die geringere punkte mehr als noch in der Frühjahrs 6 Gemeindetag Baden-Württemberg

BWGZ 1 | 2015 Bilanz und Perspektiven

projektion und -steuerschätzung ange- nächsten Jahren mit wachsenden Steuer Die Geschäftsstelle hat die Ergebnisse der

nommen), wird für das Jahr 2015 mit einnahmen rechnen, allerdings weniger November-Steuerschätzung überschlägig

einem Anstieg um 3,7 Prozent gerech- stark als noch Anfang Mai geschätzt. Die für die Städte und Gemeinden im Lande

net, für die Folgejahre von jeweils 3,1 Steuereinnahmen sollen sich entspre- regionalisiert. 2014 bis 2018 zusammen-

Prozent. Für die Unternehmens- und chend der allgemeinen wirtschaftlichen gerechnet werden die kommunalen

Vermögenseinkommen wird für das Entwicklung von 640,9 Mrd. Euro im Steuereinnahmen um 930 Mio. Euro we-

Jahr 2014 mit 2,0 Prozent eine geringere Jahr 2014 auf rund 760,3 Mrd. Euro im niger stark ansteigen.

Zuwachsrate als noch im Mai 2014 er- Jahr 2019 erhöhen.

wartet (die Frühjahrsprojektion 2014

ging von einer Zunahme um 3,6 Pro- Bei den Kommunen bundesweit ergibt

zent aus). Die Zuwachsrate für 2015 sich im Zeitraum 2014 bis 2018 zusam-

wird von 5,0 auf 2,5 Prozent deutlich mengefasst gegenüber der Mai-Steuer-

zurückgenommen. Für die Folgejahre schätzung 2014 ein um 4,6 Mrd. Euro

bis 2019 wurde die Wachstumsrate hin- geringeres Wachstum.

gegen optimistisch um 0,2 Prozent auf

3,7 Prozent angehoben. Nach der aktuellen Steuerschätzung er-

zielt das Land 2014 Mehreinnahmen im

Ein Einbruch bei den Steuereinnahmen Vergleich zum Haushaltsansatz in Höhe

wird auch von den Steuerschätzern von 722 Millionen Euro. Für 2015 wer-

nicht befürchtet. Schließlich ist die Lage den hingegen Nettosteuerminderein-

auf dem Arbeitsmarkt weiter stabil, Löh- nahmen im Vergleich zum Haushalts-

ne und Gehälter sowie der Privatkon- entwurf von 118 Millionen Euro erwar-

sum entwickeln sich weiter gut. Unter tet. In den Folgejahren 2016 bis 2018

Berücksichtigung der bereits erfolgten wird mit Nettomehrsteuereinnahmen

Steuerrechtsänderungen können Bund, von 521 Mio. Euro gegenüber den bis-

Länder und Gemeinden auch in den herigen Schätzungen erwartet.

Gemeindetag Baden-Württemberg 7

Bilanz und Perspektiven BWGZ 1 | 2015

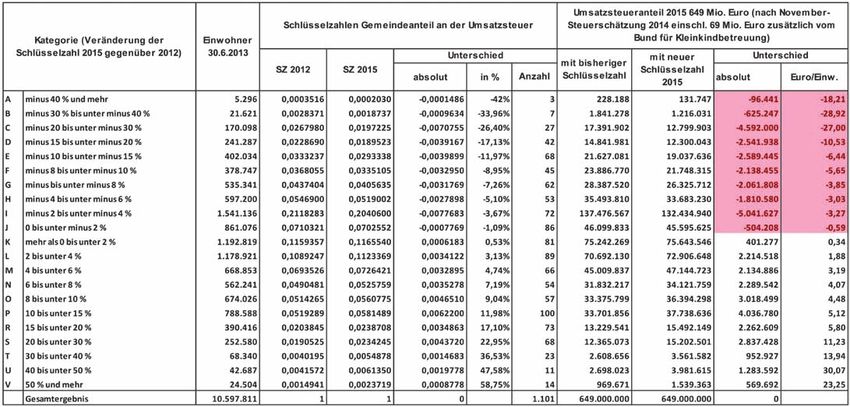

Neue Schlüsselzahlen für den Gemeindeanteil an der Umsatzsteuer

Zum 1.1.1998 war die Gewerbekapital- Die Finanzämter sind bei auf dieser Die Gemeinden können (sollten!) ihre

steuer in den alten Bundesländern ent- Basis ermittelten Schlüsselzahlen nicht Betriebe wiederholt darauf aufmerksam

fallen. In den neuen Bundesländern wur- beteiligt. Eine Überprüfbarkeit des Zu- machen, dass sie bei der Arbeitsverwal-

de sie gar nicht erst eingeführt. Die Ge- standekommens der Schlüsselzahl bei tung je Betriebsstätte eine eigene Be-

meinden erhalten zum Ausgleich seither den letzten beiden Merkmalen (Anzahl triebsnummer für Sozialversicherungs-

einen Gemeindeanteil an der Umsatz- der sozialversicherungspflichtig Be- Meldungen beantragen und auch für

steuer von 2,2 Prozent (nach Abzug einer schäftigten, Summe der sozialversiche- ihre Arbeitnehmer verwenden! Nur auf

Vorwegentnahme für den Bund). Der bis rungspflichtigen Entgelte) ist für die diesem Wege werden die sozialversiche-

einschließlich 2008 geltende Vertei- Gemeinden auf Grund eigener Er- rungspflichtig Beschäftigten und deren

lungsschlüssel wird schrittweise durch kenntnisse praktisch nicht möglich; sie Entgelte der Betriebsstätten-Gemeinde

einen sog. fortschreibungsfähigen müssten dazu ggf. bei der Arbeitsver- korrekt zugerechnet! Beispiel: Ein Be-

Schlüssel ersetzt, der ab 2018 der alleini- waltung die Entwicklung ihrer Beschäf- trieb verlegt seinen Verwaltungssitz von

ge Verteilungsschlüssel für den Gemein- tigtenzahlen erfragen und ggf. hinter- A nach B (mit wenigen Mitarbeitern in

deanteil an der Umsatzsteuer sein wird. fragen. der Verwaltung), die Produktion mit

mehreren hundert Mitarbeitern ver-

bleibt aber in A. Wird danach nur noch

eine Betriebsnummer für sämtliche Be-

schäftigten verwendet, die somit der

Gemeinde B zugerechnet werden, so

fehlen der Gemeinde A die Arbeitneh-

mer bei der Berechnung ihres Umsatz-

steueranteils. Eine korrekte Handha-

bung der Betriebsnummern und Zuord-

nung der Beschäftigten für Sozialver

sicherungszwecke durch die Betriebe

dient also zugleich einer gerechteren

Verteilung des kommunalen Umsatz-

steueranteils auf die Betriebsstätten-

Gemeinden!

8 Gemeindetag Baden-WürttembergBWGZ 1 | 2015 Bilanz und Perspektiven

Dies war bereits vor 15 Jahren ein Thema, Die Veränderungen gegenüber den in den 69 Mio. Euro pro Jahr in den Jahren

als der neue Schlüssel mit Beschäftigten- Jahren 2012 bis 2014 geltenden Schlüssel- 2015 bis 2017 aufgrund Art. 1 Nr. 1 des

zahlen für die Umsatzsteuerverteilung zahlen werden – wie die tabellarische Dar- Gesetzes zur weiteren Entlastung von

eingeführt wurde. Die Geschäftsstelle des stellung der Komponenten verdeutlicht Ländern und Kommunen vom

Gemeindetags hatte seinerzeit ein mit der – sehr wesentlich durch die Aufkom- 22.12.2014 (BGBl. I S. 2411).

Arbeitsverwaltung abgestimmtes Merk- mensveränderungen bei der Gewerbe-

blatt herausgegeben, das zum einen die steuer beeinflusst, weil hier die örtlich Die Abbildung unten illustriert die sehr

Gemeinden sensibilisieren, zugleich für sehr unterschiedlichen Steuereinbrüche starke Streuung der Veränderungen in

die Gemeinden aber auch als Informati- infolge der Finanz- und Wirtschaftskrise den Schlüsselzahlen 2015/2017 gegen-

onsblatt gegenüber den örtlichen Gewer- Eingang finden und selbst die Maßstabs- über den bisherigen Schlüsselzahlen

bebetrieben dienen sollte. komponente der sozialversicherungs- 2012/2014, die auf die genannten Ursa-

pflichtigen Entgelt ob ihrer Hebesatzge- chen zurückzuführen sind. Daneben

Für die Jahre 2015 bis 2017 kommt es zu wichtung davon beeinflusst wird. Da der spielen die konkreten Veränderungen

neuen Schlüsselzahlen auf der Grundla- Gemeindeanteil an der Umsatzsteuer im der Beschäftigtenzahlen in der jeweili-

ge der aktualisierten Daten (vgl. die vor- Kommunalen Finanzausgleich mit den gen Gemeinde eine große Rolle (Zuzug

stehende Abbildung). Die vorläufigen Zahlen des Vorvorjahres und einem Ge- oder Wegzug eines Unternehmens, Be-

Schlüsselzahlen liegen den Städten und wicht von 80 Prozent angesetzt wird, wer- triebsverlagerungen, usw.). Über Verän-

Gemeinden vor. den etwaige Mindereinnahmen bei Um- derungen aufklären kann hier letztlich

satzsteueranteil im Jahr 2015 infolge der nur die Arbeitsverwaltung vor Ort, die

In der Verordnung des Bundesfinanz- neuen Schlüsselzahlen in den Folgejah- ggf. auch die korrekte Vergabe und Ver-

ministeriums vom 23.9.2014 (BGBl. I ren über den Kommunalen Finanzaus- wendung der Betriebsnummern für die

S. 1555) sind die Vorgaben für die Er- gleich wieder zu einem Gutteil durch ge- Sozialversicherungsmeldungen über-

mittlung der in den Jahren 2015 bis ringere Umlagezahlungen und höhere prüfen kann. Sollten hier Unstimmig-

2017 geltenden neuen Schlüsselzahlen Schlüsselzuweisungen nach mangelnder keiten festgestellt werden, liegt eine

für die Verteilung des Umsatzsteueran- Steuerkraft kompensiert. zeitnahe Berichtigung im Interesse der

teils detailliert geregelt. Die Anwen- Gemeinden, weil die aktuellen Statistik-

dung der neuen Schlüssel führt für die Die vorstehende Tabelle beschreibt die Jahre für den Umsatzsteuerschlüssel ab

Städte und Gemeinden im Lande teil- Veränderungen in den Umsatz-Steuer- 2018 bedeutsam sein werden! Die Ge-

weise zu erheblichen Veränderungen schlüsselzahlen näher. Sie beinhaltet auf schäftsstelle des Gemeindetags hat den

ihres Umsatzsteueranteils, auch wenn das Jahr 2015 bezogen neben der Schät- Mitgliedsstädten und -gemeinden ent-

dieser insgesamt und pro Gemeinde als zung des Umsatzsteueranteils nach der sprechende Hinweise zur Überprüfung

Gewerbekapitalsteuerersatz nur nach- November-Steuerschätzung 2014 die der Berechnung ihrer Schlüsselzahlen

rangige finanzielle Bedeutung hat. weiter hinzukommende Erhöhung um und ggf. ihrer Berichtigung gegeben.

Gemeindetag Baden-Württemberg 9Bilanz und Perspektiven BWGZ 1 | 2015

Gewerbesteuer: Sollen Finanzämter durch eigene Billigkeitsentscheidungen

auf die kommunale Steuer Einfluss nehmen dürfen?

Zum 01.01.1998 hatte der Bundes he von Fällen ihre Gewerbesteuer auf den Gewerbesteuermessbetragsverfahren be-

gesetzgeber auf der Suche nach neuen Sanierungsgewinn zwar nicht sofort voll, reits die Unbilligkeit der Einziehung, die

Steuerquellen die bis dahin geltende aber auf mehrere Jahre verteilt erhielten ja durch die Gemeinde erfolgt, mit be-

Steuerbefreiung von Sanierungsgewin- und das sanierte Unternehmen fortbeste- denkt, bleibt abzuwarten.

nen (§ 3 Nr. 66 EStG a.F.) aufgehoben, hen konnte.

weil dieser Ausgleich mit der Einführung

eines unbegrenzten Verlustvortrags ab Ob dieser unterschiedlichen Vorgehens- Private Nutzung von Tablet-PCs durch

01.01.1998 nicht mehr gerechtfertigt sei. weise der Finanzämter und der Gemein- Ehrenamtler künftig steuerfrei

Er wollte damit aber nicht ausschließen, den bemühten sich die Interessenverbän-

dass einzelnen persönlichen oder sachli- de der Wirtschaft schon seit einiger Zeit, Einen kleinen Pluspunkt für die Kommu-

chen Härtefällen im Stundungs- oder Er- den Gemeinden ihr „Sonderrecht“ zu nen bzw. ihre ehrenamtlichen Mandats-

lasswege begegnet werden könne. nehmen und die Entscheidung über Bil- träger enthält das bereits erwähnte Zollko-

ligkeitsmaßnahmen bezüglich der Steuer dex-Anpassungsgesetz an anderer Stelle:

Es liegt auf der Hand, dass in Insolvenz- auf Sanierungsgewinne allein den Finanz- Die private Nutzung mobiler Endgeräte

fällen durch den Verzicht eines oder ämtern zu übertragen, auch bezüglich der wie etwa Tablet-PCs ist für ehrenamtliche

mehrerer Gläubiger auf Forderungen ein kommunalen Gewerbesteuer! Dagegen kommunale Mandatsträger ab dem

Insolvenzverfahren in der Weise erfolg- hatte sich der Gemeindetag mit guten Ar- 1.1.2015 von der Einkommensteuer be-

reich zum Abschluss gebracht werden gumenten ausgesprochen und sich gegen freit (Ergänzung des § 3 Nr. 45 EStG durch

kann, dass das Unternehmen fortbesteht, den Eingriff der Finanzämter in den Er- Art. 5 Nr. 3 Buchst. b) des Zollkodex-An-

die dann aber auf den Sanierungsgewinn messensspielraum der Gemeinden bei der passungsgesetzes). Mit dieser Änderung

durch Forderungsverzicht nachträglich Steuererhebung gewandt. Gleichwohl hat des Einkommensteuergesetzes wird einer

entstandenen Ertragsteuern (Einkom- sich die Lobby der Wirtschaft durchge- Initiative des Gemeindetags und des Deut-

mensteuer, Körperschaftsteuer, Gewerbe- setzt. Im Zoll kodex-Anpassungsgesetz schen Städte- und Gemeindebundes aus

steuer) den Sanierungserfolg im Nachhi- vom 22.12.2014 (BGBl. I S. 2417) findet dem Sommer des Jahres 2014 Rechnung

nein gefährden können, wenn die Steu- sich nun in Art. 1 Nr. 9 (Neufassung von getragen. Nach der bisher geltenden Rege-

ern auf den Sanierungsgewinn das sanier- § 184 Abs. 2 Satz 1 AO) folgende Formu- lung war die private Nutzung entspre-

te Unternehmen sofort wieder in die lierung: „Die Befugnis, Realsteuermess chender Geräte, die ehrenamtlich tätige

Insolvenz treiben würden. Die Finanzver- beträge festzusetzen, schließt auch die kommunale Mandatsträger zur Ausübung

waltung arbeitet in solchen Fällen recht Befugnis zu Maßnahmen nach § 163 Satz ihrer Tätigkeit zur Verfügung gestellt be-

schematisch nach einer bundeseinheitli- 1 ein, soweit für solche Maßnahmen in kommen, als Sachbezug einkommensteu-

chen Anweisung im BMF-Schreiben vom einer allgemeinen Verwaltungsvorschrift erpflichtig, wie die Finanzbehörden zu

27.03.2003 (BStBl. I 2003, 240). der Bundesregierung, der obersten Bun- Beginn des Jahres 2014 festgestellt hatten.

desfinanzbehörde oder einer obersten Die Geschäftsstelle des Gemeindetags hat-

Für die Kommunen und ihre Gewerbe- Landesfinanzbehörde Richtlinien aufge- te die Mitgliedsstädte und -gemeinden

steuer gilt dieses BMF-Schreiben, wie stellt worden sind.“ hierüber informiert. Der Gemeindetag

auch finanzgerichtlich entschieden wur- und der Deutsche Städte- und Gemeinde-

de, nicht. Sie orientieren sich bei Nach Art. 3 Nr. 3 des Zollkodesanpas- bund hatten diese – die Ehrenamtler ge-

ihren Billigkeitsmaßnahmen strikt an sungsgesetzes gilt die Neuregelung auch genüber normalen Arbeitnehmern be-

§ 227 AO (Einziehung der Steuer aus für Gewerbesteuer-Veranlagungsjahre vor nachteiligende – Regelung kritisiert. Eine

Gründen in der Person des Unterneh- 2015. Damit ist es künftig möglich, dass gemeinsame Initiative der kommunalen

mens unbillig, weil wirtschaftliche Exis- die Finanzämter das BMF-Schreiben vom Verbände gegenüber Bundestag und Bun-

tenz bzw. Fortsetzung der Unternehmen- 27.03.2003 oder eine ähnliche neue Rege- desrat konnte mit der Rechtsänderung er-

stätigkeit gefährdet würde?) und prüfen, lung auch bei der Festsetzung der Gewer- folgreich abgeschlossen werden. Damit

ob – ggf. auf einen mittelfristigen Zeit- besteuermessbeträge berücksichtigen wird unnötiger bürokratischer Aufwand

raum verteilt – die Nachsteuer für das sa- können, d.h. die Finanzämter durch ei- für die ehrenamtlich Tätigen vermieden.

nierte Unternehmen tragbar ist und kom- gene Billigkeitsmaßnahmen auf das Tablet-PCs oder vergleichbare mobile End-

men ggf. zu dem Ergebnis, die Gewerbe- Steueraufkommen der Gemeinden Ein- geräte, die von den Gemeinden und Städ-

steuer auf einen Sanierungsgewinn nicht fluss nehmen können. Die Städte und ten ihren ehrenamtlichen Ratsmitgliedern

zu erlassen, sondern auf mehrere Jahre Gemeinden werden verstärkt darauf be- für die Ratsarbeit zur Verfügung gestellt

verteilt zu stunden, während das Finanz- dacht sein müssen, dass es hier nicht zu werden, sind auch bei den Städten und

amt die Einkommensteuer oder Körper- einer Aushöhlung ihrer örtlichen Steuer Gemeinden im Lande mehr und mehr im

schaftsteuer auf den Sanierungsgewinn kompetenz kommt! Wie es überhaupt Kommen. Sie können die Arbeit für Rats-

erlässt. Für die Kommunen war dies funktionieren soll, dass das Finanzamt mitglieder erleichtern und zur Kostenein-

durchaus erfolgreich, weil sie in einer Rei- bei seiner Billigkeitsentscheidung im sparung in den Verwaltungen beitragen.

10 Gemeindetag Baden-WürttembergBWGZ 1 | 2015 Bilanz und Perspektiven

Grundsteuerreform: Zwingt das Bundesverfassungsgericht den Bund zum Handeln?

Wann wird die „Dauerbaustelle“ endlich geschlossen?

Die Grundsteuer ist sowohl mit Blick veröffentlicht am 03.12.2014, BStBl. II Grundsteuerbescheiden sowie der Er-

auf die Höhe ihres Aufkommens – 2013 2014 S. 957). Der BFH stützt seine Vor- hebung der Grundsteuer nicht entge-

erbrachte sie mit einem Aufkommen lage auf folgende Gesichtspunkte: gen. Einheitswert- und Grundsteuer-

von 1,87 Mrd. Euro 13 Prozent der kom- messbescheide werden aber nach wie

munalen Steuereinnahmen in Baden- • Der BFH ist der Ansicht, dass die vor für vorläufig zu erteilen sein. Die

Württemberg – als auch mit Blick auf Maßgeblichkeit der Wertverhältnisse Städte und Gemeinden brauchen diesen

ihre Funktion als Ausgleichsabgabe eine zum letzten Hauptfeststellungszeit- Vorläufigkeitsvermerk in ihren Grund-

tragende Säule der Gemeindefinanzie- punkt 01.01.1964 für die Einheitsbe- steuerbescheiden nicht zu wiederholen.

rung. Mit der Grundsteuer erbringen die wertung (spätestens) seit dem Fest- Denn ggf. würde § 175 Abs. 1 Nr. 1 AO

Eigentümer sowohl gewerblicher als stellungszeitpunkt 01.01.2009 wegen sie zu einer Anpassung zwingen.

auch zu Wohnzwecken genutzter des 45 Jahre zurückliegenden Haupt-

Grundstücke, ebenso aber die Land- feststellungszeitpunkts nicht mehr Es ist allerdings davon auszugehen, dass

und Forstwirtschaft einen finanziellen mit den verfassungsrechtlichen An- das BVerfG keine Korrektur für die Ver-

Ausgleich für die Bereitstellung und In- forderungen an eine gleichheitsge- gangenheit, sondern allenfalls vom Ge-

anspruchnahme der kommunalen In rechte Ausgestaltung des Steuerrechts setzgeber verlangen dürfte, für die Zu-

frastruktur. Wegen der verfassungsrecht- vereinbar sei. kunft ab einem Tag X neue rechtliche

lichen Problematik, die auf die Verwen- Grundlagen für die Bewertung zu schaf-

dung überalterter Einheitswerte bei der • Durch den Verzicht auf weitere fen (sog. pro futuro Rechtsprechung).

Grundsteuerbemessung zurückzuführen Hauptfeststellungen sei es nach An-

ist, fordern die Kommunen seit Langem zahl und Ausmaß zu dem Gleich- Dies führt zum eigentlichen Thema, der

eine Reform der Grundsteuer, denn es ist heitssatz widersprechenden Wertver- Grundsteuerreform: Da das Vorhaben ei-

nicht hinnehmbar, dass bei einer für die zerrungen bei den Einheitswerten ner Grundsteuerreform bisher immer

Kommunen derart bedeutenden Steuer gekommen. noch nicht vorankommt, soll die Vorlage

Rechtsunsicherheiten hinsichtlich der des BFH dem Gesetzgeber wohl ein deut-

Besteuerungsbasis bestehen. Die Reform • Die seit 1964 eingetretene rasante liches Signal geben, bereits vor der Ent-

ist umso dringender geboten, als die Ver- städtebauliche Entwicklung gerade scheidung des Bundesverfassungsgerichts

fassungsmäßigkeit der Einheitsbewer- im großstädtischen Bereich, die Fort- tätig zu werden. Denn darauf warten

tung inzwischen auf dem verfassungs- entwicklung des Bauwesens nach nicht nur die Steuerbürger, sondern auch

rechtlichen Prüfstand steht. Bauart, Bauweise, Konstruktion und die Städte und Gemeinden schon lange.

Objektgröße sowie andere tiefgrei-

Dabei geht es zum einen um das schon fende Veränderungen am Immobili- Hinzuweisen ist in diesem Zusammen-

längere Zeit anhängige Verfassungsbe- enmarkt fänden keinen angemesse- hang auf die verschiedenen Ansätze

schwerdeverfahren 2 BvR 287/11 gegen nen Niederschlag im Einheitswert. bzw. Initiativen für eine Grundsteuerre-

ein Urteil des Bundesfinanzhofs (BFH) form, die lange zurückreichen, aller-

vom 30.6.2010 – II R 12/09, BStBl. II Der BFH vertritt indes nicht die Auffas- dings sämtliche nicht ins parlamentari-

2011 S. 48, auf Grund dessen die Finanz- sung, dass das Niveau der Grundsteuer sche Verfahren gelangten.

ämter inzwischen Einheitswertbeschei- insgesamt zu niedrig sei und angehoben

de und Grundsteuermessbescheide mit werden müsse. Vielmehr gehe es ledig- Auch die seit September 2010 tätige län-

entsprechenden Vorläufigkeitsvermer- lich darum, dass die einzelnen wirt- deroffene Arbeitsgruppe der Finanzmi-

ken ausstatten. Darüber war in den letz- schaftlichen Einheiten innerhalb der nisterien im Auftrag der Finanzminis-

ten Jahren ausführlich und wiederholt jeweiligen Gemeinde im Verhältnis zu- terkonferenz, die sich mit der Bewer-

berichtet worden (zuletzt BWGZ 1/2014 einander realitätsgerecht bewertet wer- tung und Analyse dreier konkreter Re-

S. 5, Gemeindefinanzbericht 2014 den müssten. Nur eine solche Bewer- formmodelle beschäftigt(e), nämlich

BWGZ 15-16/2014 S. 895 ff.). tung könne gewährleisten, dass die Be-

lastung mit Grundsteuer sachgerecht • dem von norddeutschen Bundeslän-

Ganz aktuell hat nun der II. Senat des ausgestaltet und mit dem Gleichheits- dern initiierten Modell einer ver-

BFH dem Bundesverfassungsgericht satz vereinbar sei. kehrswertorientierten Grundsteuer

(BVerfG) die Frage vorgelegt, ob die Vor- (Verkehrswertmodell – VWM),

schriften über die Einheitsbewertung Es obliegt nunmehr dem BVerfG, über

des Grundvermögens seit dem Feststel- die Vorlagefrage zu entscheiden. • dem Modell der Länder Bayern, Ba-

lungszeitpunkt 01.01.2009 wegen Ver- den-Württemberg und Hessen für

stoßes gegen den allgemeinen Gleich- Der Vorlagebeschluss steht als solcher eine wertunabhängige Grundsteu-

heitssatz verfassungswidrig sind (BFH, dem Erlass von Einheitswertbeschei- er nach dem Äquivalenzprinzip

Beschluss vom 22.10.2014, II R 16/13, den, Grundsteuermessbescheiden und (WUM)

Gemeindetag Baden-Württemberg 11Bilanz und Perspektiven BWGZ 1 | 2015

• und dem von Thüringen vorgeschla- scheint, die bisher nicht überbrückt fe einer Grundsteuerwertermittlung in

genen Kombinationsmodell aus werden konnten. Somit ist auch über Umsetzung der neuen Bewertungsrege-

Verkehrswertorientierung für die Bo- die neue Gebäudewertkomponente in- lungen bundesweit funktionieren,

denwerte und wertunabhängigen haltlich und bezüglich der Umsetzung könnte das „Schicksalsjahr“ 2020 (Aus-

Gebäudewerten (KOM) noch kaum etwas bekannt geworden. laufen Solidarpakt, Neuordnung Län-

derfinanzausgleich, Wirksamkeit der

kam bisher nicht zu einem Abschluss, Sollten die Finanzminister hier nicht Schuldenbremse auch für die Länder,

weil sich die Befürworter einer verkehrs- von sich aus zeitnah zu einer Lösung …) auch für die erstmalige Anwendung

wertorientierten Besteuerung und die kommen, ist – wie bereits angedeutet – eines neuen Grundsteuerrechts als Zeit-

Vertreter einer wertunabhängigen Grund- nicht auszuschließen, dass das Bundes- horizont in den Blick genommen wer-

steuerbemessungsgrundlage nicht eini- verfassungsgericht tätig wird und den. Wobei nach wie vor offen ist, ob

gen konnten. schneller als erwartet dem Gesetzgeber und wie sich die Aufgabenverteilung

den Zeitrahmen für die Reform vorge- zwischen Finanzämtern und Gemein-

Trotz oder vielleicht gerade wegen die- ben und ggf. auch inhaltliche Determi- den bei der Grundsteuer-Bewertung än-

ses Dissenses hatten die Finanzminis- nanten setzen wird. dern soll. Klar ist bisher nur, dass die

ter im März 2014 überraschend Eck- Gutachterausschüsse bezüglich der Bo-

punkte für das weitere Vorgehen bei Rechnet man den benötigten zeitlichen denwertkomponente noch größere Da-

der Reform der Grundsteuer festgelegt: Vorlauf hinzu, bis nach der Schaffung tenlücken in den Bodenrichtwerten zu

Sie haben sich auf ein Modell zumin- neuen Rechts die elektronischen Abläu- schließen haben werden.

dest in den Umrissen festgelegt, bei

dem der Grundsteuermessbetrag aus

einer Bodenwertkomponente und ei-

ner Gebäudewertkomponente errech- Gemeindeanteil an der Einkommensteuer –

net werden soll. Darauf könnten die Neue Schlüsselzahlen ab 2015

Gemeinden wie bisher ihr Hebesatz-

recht ausüben. Dieses neue Modell soll Im Sommer 2014 hat das Ministerium künftigen Schlüsselzahländerungen

eine „vermittelnde“ Lösung zwischen für Finanzen und Wirtschaft Baden- von vornherein mehr Informationen

dem von den norddeutschen Ländern Württemberg den Entwurf neuer Schlüs- zur Beurteilung an die Hand gegeben

bisher favorisierten Verkehrswertmo- selzahlen zur Ermittlung des Gemeinde- werden sollen. Zum zweiten wurde über

dell und dem gebäudewertunabhängi- anteils an der Einkommensteuer heraus- die folgenden Faktoren diskutiert, die

gen Kombinationsmodell darstellen. gegeben. Diese Zahlen haben in den landesweit betrachtet eine maßgebli-

Aus kommunaler Sicht ist diese Rich- Kommunen zunächst für erheblichen che Rolle spielen:

tungsentscheidung in der Finanzmi- Unmut gesorgt; auch weil sie zweimal

nisterkonferenz und die Verständi- korrigiert werden mussten. Davon abge- • Maßgeblich für die Schlüsselzahlen

gung auf ein Modell uneingeschränkt sehen wurde jedoch einmal mehr deut- ab 2015 ist die Einkommensteuer-

positiv zu bewerten. Damit wäre das lich, dass diese neben der Gewerbesteuer statistik des Jahres 2010. Für die

bisher völlig intransparente und hin- zentrale Einnahmequelle der Gemein- Schlüsselzahlen 2012 bis 2014 war

sichtlich der Administrierbarkeit in den auf Basis eines Schlüssels verteilt die Einkommensteuerstatistik des

der Praxis kaum einschätzbare reine wird, der für viele kommunale Praktiker Jahres 2007 maßgeblich. Zwischen

Verkehrswertmodell vom Tisch. Mit nur schwer nachzuvollziehen ist. (vgl. 2007 und 2010 ist es bekanntlich zu

einer „mittleren Typisierung“ in der zu grundsätzlichen Ausführungen zum einer Finanzmarkt- und Wirt-

Gebäudewertermittlung dürfte auch Gemeindeanteil an der Einkommen- schaftskrise gekommen, die nicht

den verfassungsrechtlichen Bedenken, steuer: Gemeindefinanzbericht 2014, unerhebliche Auswirkungen auf den

die insbesondere gegen das Wertunab- BWGZ 15-16/2014, S. 884 f.). Arbeitsmarkt und damit das Steuer-

hängige Modell bisher vorgebracht aufkommen hatte (z.B. Kurzarbeit).

wurden, hinreichend Rechnung getra- Der Gemeindetag hat dies zum Anlass

gen werden können. genommen, für zahlreiche Fälle um ei- • Mit der Finanzmarkt- und Wirt-

ne konkrete Überprüfung durch das Mi- schaftskrise einhergehend wurde mit

Die Finanzministerkonferenz hat die nisterium bzw. das Statistische Landes- dem Gesetz zur Sicherung von Be-

Arbeitsgruppe beauftragt, dieses neue amt zu bitten. Gleichzeitig ist es zu ei- schäftigung und Stabilität in

Modell näher auszuarbeiten. Ergebnisse nem Gespräch gekommen, in dem die Deutschland (Konjunkturpaket II)

dazu liegen aber auch zum Jahresende maßgeblichen Gründe für die Entwick- vom 02.03.2009 (BGBl I 2009, 416)

2014 nicht vor bzw. sind nicht veröf- lung der Schlüsselzahlen aufgezeigt und der Grundfreibetrag ab 2009 auf

fentlicht worden, weil es nach wie vor diskutiert wurden. 7.834 Euro und ab 2010 auf 8.004 Euro

unterschiedliche Auffassung in der Ar- erhöht. Durch die Anhebung des

beitsgruppe zur Ausgestaltung der Ge- Hieraus wurde zum einen vereinbart, Grundfreibetrages und bei gleichzei-

bäudewertkomponente zu geben dass den Städten und Gemeinden bei tiger Senkung des Eingangssteuersat-

12 Gemeindetag Baden-WürttembergBWGZ 1 | 2015 Bilanz und Perspektiven

zustellen. Dies führt dazu, dass sich bei

der Veränderung der Schlüsselzahlen

nahezu eine Normalverteilung ergeben

hat (vgl. Abbildung).

Finanzielle Auswirkungen –

Nivellierende Wirkung des

Finanzausgleichs

Dass es nunmehr Gemeinden gibt, die

Quelle: Statistisches Landesamt Baden-Württemberg, 2014

„gewinnen“ und solche die „verlieren“,

ist die logische Konsequenz. Gleichzei-

tig ist aber eines zu beachten: Der Kom-

munale Finanzausgleich Baden-Würt-

temberg sieht weiterhin eine gewisse

Nivellierung vor. So gehört zu einer ab-

schließenden Beurteilung der Schlüssel-

zahlen je Gemeinde auch die finanziel-

len Auswirkungen, die sich aus § 6 Abs. 2

FAG ergeben. Hiernach wird der Ermitt-

lung der Steuerkraftsumme 2015 bereits

die neue Schlüsselzahl zugrunde gelegt,

so dass eine geringere Schlüsselzahl

zes auf 14 Prozent sowie Anhebung als 4,1 Prozent gesunken ist, verändert zwar im ersten Schritt einen geringeren

der Tarifgrenzen um 400 Euro (ab sich nunmehr die Schlüsselzahl ins Ne- Gemeindeanteil an der Einkommen-

2010 um weitere 300 Euro) wurden gative. Im umgekehrten Fall (das Steuer- steuer, gleichzeitig aber auch eine ge-

alle Steuerpflichtigen entlastet. Diese aufkommen ist um weniger als 4,1 Pro- ringere FAG- und Kreisumlagebelas-

entlastende Wirkung findet sich nun zent gesunken) ist hingegen eine positi- tung (vgl. §§ 1a, 35, 38 FAG) nach sich

in den Schlüsselzahlen ab 2015 wie- ve Veränderung der Schlüsselzahl fest- ziehen kann.

der, da im Sockelbereich nunmehr

ein geringerer Bereich erfasst wird.

Gleichzeitig kann es in jeder Gemeinde

individuelle Faktoren geben, die eine

Veränderung der Schlüsselzahlen zur

Folge haben. In Frage kommen folgende

messbaren Faktoren als mögliche An-

haltspunkte:

• Anzahl der Einkommensteuerfälle

2010 im Vergleich zu 2007,

• Entwicklung der Einwohnerzahl

2010 im Vergleich zu 2007,

• Entwicklung der Anzahl der sozial-

versicherungspflichtig Beschäftig-

ten am Wohnort 2010 im Vergleich

zu 2007.

Was die konkreten Veränderungsraten

zwischen 2015 (Statistik 2010) und

2012 (Statistik 2007) angeht, muss auch

folgendes berücksichtigt werden:

Landesweit ist das Steueraufkommen

im Sockelbereich um durchschnittlich

4,1 Prozent gesunken. Bei jenen Ge-

meinden, deren Aufkommen um mehr

Gemeindetag Baden-Württemberg 13Bilanz und Perspektiven BWGZ 1 | 2015

Besteuerung der öffentlichen Hand ren Stellung der öffentlichen Hand tig wurde darauf hingewiesen, dass

nicht gerecht. Zumal Steuerbefreiun- wenn eine Steuerpflicht in der Abwas-

Es ist vorgesehen, einzelne besonders gen für die öffentliche Hand nicht serbeseitigung angestrebt werden

relevante und aktuelle Themen der Be- zwingend das Funktionieren des EU- würde, langfristige Übergangsrege-

steuerung der öffentlichen Hand in ei- Binnenmarkts behindern. lungen erforderlich wären, damit Ge-

ner eigenen Schwerpunktausgabe der • Wettbewerbsverzerrungen liegen in bührenerhöhungen letztlich vermie-

BWGZ im Jahr 2015 aufzugreifen (vo Bezug auf interkommunale Zusam- den werden könnten. So müsste ins-

raussichtlich BWGZ 9/2015). Insofern menarbeit aus Sicht des Gemeinde- besondere ein nachträglicher Vorsteu-

beschränken sich die nachfolgenden tags nicht vor, da in der Regel kein erabzug für Altinvestitionen auf 20 bis

Ausführungen auf einige wesentliche Wettbewerb besteht (Bsp.: hoheit 30 Jahre hinweg möglich sein.

Kernaussagen. liche Beistandsleistungen wie die

Vermietung einer gemeindlichen Bislang hat die Kommission jedoch

Halle für den Schulsport einer Nach- noch keine Ergebnisse des Konsultati-

Europäische Rahmenbedingungen – bargemeinde). onsverfahrens veröffentlicht. Dies

Überarbeitung der • Von den vorgeschlagenen Reform- mag möglicherweise damit zusammen-

Mehrwertsteuersystemrichtlinie maßnahmen werden die Vollbesteu- hängen, dass die Fragen sehr offen for-

erung sowie ein „Erstattungssystem“ muliert waren und sich die Auswertung

In „Bilanzen und Perspektiven 2014“ dem Grunde nach abgelehnt, da die- dementsprechend komplex gestalten

(BWGZ 1/2014, S. 6 f.) wurde ausführ- se weder praktikabel noch politisch könnte. Diese Unklarheit hat der Ge-

lich dargelegt, dass die EU-Kommission durchsetzbar erscheinen. meindetag zum Anlass genommen, in

die Überarbeitung der Mehrwertsteuer- • Es wird abgelehnt, die bisherigen der zuständigen Generaldirektion TAX

systemrichtlinie plant. Die seinerzeit Steuerbefreiungen des Art. 13 Mehr- um ein Gespräch zu ersuchen. Dieses

diskutierten Reformmodelle stehen wertsteuersystemrichtlinie zu strei- Gespräch wird Mitte Januar in Brüssel

nach wie vor im Raum. Generell gilt, chen, da dann Tätigkeiten wie bei- stattfinden. Über den weiteren Fortgang

dass Änderungen in der Mehrwertsteu- spielsweise die Abwasserbeseitigung wird zu gegebener Zeit berichtet.

ersystemrichtlinie unmittelbare Auswir- über Freistellungstatbestände der Art.

kungen auf das nationale Umsatzsteuer- 132 – 134 geregelt werden müssten,

recht (vgl. hierzu den nachfolgenden die letztlich den „Einstieg in den Aus- Umsatzbesteuerung der inter

Unterpunkt) haben werden. Die damit stieg“ aus der Mehrwertsteuerbefrei- kommunalen Zusammenarbeit –

einhergehenden möglichen Problem- ung darstellen würden. Nationale Regelung durch § 2b UStG?

stellungen dürfen keinesfalls unter- • Es wurde dargelegt, dass eine Umsatz-

schätzt werden. besteuerung der Abwasserbeseiti- In Bezug auf die Überarbeitung der

gung höchst bedenklich erschiene, Mehrwertsteuersystemrichtlinie, aber

Wie bereits in o.g. Ausgabe der BWGZ da zum einen in der Abwasserbeseiti- auch bereits zuvor aufgrund diverser Ur-

ausgeführt, wurde eine öffentliche, EU- gung bekanntlich kein Wettbewerb teile des Bundesfinanzhofes (u.a. „Turn-

weite Konsultation durchgeführt, an möglich ist, da die Beseitigungspflicht hallen-Urteil“ des BFH, Urteil vom

der sich jedermann bis Ende April 2014 allein der Gemeinde obliegt (§ 56 10.11.2011 – V R 41/10) hat sich in den

beteiligen konnte. Die Geschäftsstelle WHG i.V.m. § 46 Abs. 1 Satz 1 WG letzten beiden Jahren in zunehmendem

hat sich daher, ebenso wie der DStGB Baden-Württemberg). Private Dritte Maße die Frage gestellt, inwieweit die

sowie auch das Europabüro der baden- kommen also allenfalls als Erfüllungs- interkommunale Zusammenarbeit um-

württembergischen Kommunen, mit gehilfen in Betracht. Nach Auffassung satzsteuerpflichtig ist bzw. künftig wer-

einer mehrseitigen Stellungnahme am der Geschäftsstelle kann also kein den wird. Die Kommunalverbände hat-

offenen Konsultationsverfahren betei- Wettbewerb zu privaten Dritten beste- ten hiernach mehrfach gefordert, insbe-

ligt und im Wesentlichen die folgenden hen, folgerichtig gibt es in diesem Be- sondere die Interkommunale Zusam-

Aspekte ausformuliert: reich auch keine Wettbewerbsverzer- menarbeit von der Umsatzbesteuerung

rung. Eine Umsatzbesteuerung der auszunehmen, da ansonsten wesentli-

• Der in Europa vielfach verwendete Abwasserbeseitigung hätte Mehrbe- che IKZ-Bereiche unnötig verteuert und

Begriff des potenziellen Markts ist lastungen in Höhe von 10 bis 20 Pro- damit der Sinn und Zweck der IKZ kon-

mit der realen Wettbewerbssituation zent für die Gebührenschuldner zur terkariert würde (vgl. u.a. Gt-INFO

regelfalls nicht in Einklang zu brin- Folge. Diese Mehrbelastung, der kei- Nr. 433/2013 vom 31.05.2013 – Ver-

gen ist. Demzufolge wird die diesbe- nerlei zusätzlicher Nutzen gegenüber sandtag –, sowie die Hinweise im Rah-

zügliche Rechtsprechung des EuGH stünde, wird deutlich abgelehnt. Der men der Kämmerer- und Steueramts

abgelehnt (vgl. nächster Abschnitt). Kommission wurden hierzu ergän- leitertagungen 2013 und 2014).

• Steuerbefreiungen für die öffent zende Berechnungen und Modelle

liche Hand sinngemäß lediglich als aus den 1990er-Jahren überlassen, aus Die Bundesregierung hat diese Problem-

„Störung der steuerlichen Neutrali- denen die befürchteten Gebühren- stellung erkannt und in ihrem Koaliti-

tät“ zu begreifen, wird der besonde- steigerungen hervorgehen. Gleichzei- onsvertrag formuliert:

14 Gemeindetag Baden-WürttembergSie können auch lesen