Skandinavische Anleihen - Liquiditätsmanagement bei Negativverzinsung - Lazard Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Skandinavische Anleihen – Liquiditätsmanagement bei

Negativverzinsung

Details:

Donnerstag

25. Februar 2021 um 15.00 Uhr

Deutschland: Werner Krämer, CEFA

Gebührenpflichtig: +49 (0)69 / 22 22 32 50 Geschäftsführer & Economic Analyst

Gebührenfrei: +49 (0)800 / 96 96 085

LAM Deutschland

Gebührenfrei: +49 (0)800 / 96 96 080

Gebührenpflichtig: +49 (0)211 / 73 75 00 33

Gebührenpflichtig: +49 (0)221 / 16 25 66 30

Gebührenpflichtig: +49 (0)30 / 213 099 773

Gebührenpflichtig: +49 (0)341 / 94 39 97 43

Gebührenpflichtig: +49 (0)40 / 98 67 99 25 02

Gebührenpflichtig: +49 (0)69 / 22 22 32 66

Gebührenpflichtig: +49 (0)89 / 20 40 38 13

Michael Weidner, CFA

Österreich:

Gebührenfrei: +43 (0)800 / 67 78 85

Director, Head of European Fixed Income,

Portfoliomanager/Analyst

Schweiz: LAM Deutschland

Gebührenpflichtig: +41 (0)445 / 80 33 48

Gebührenfrei: +41 (0)800 / 00 03 28

Teilnehmer

PIN-Code: 536467#

Bitte nehmen Sie zur Kenntnis, dass die folgende Präsentation aufgezeichnet wird.

Informationen und Meinungen, die im Folgenden diskutiert werden, stellen keine Anlageberatung dar. Jegliche erwähnte Wertpapiere müssen nicht

zwangsläufig von Lazard Asset Management gehalten noch als Kaufempfehlung oder Kundenwerbung verstanden werden. Alle geäußerten Meinungen sind

unverbindlich.

_______________________________________________________________

Please note today’s presentation is being recorded.

Please note, the information and opinions discussed today do not constitute investment advice. Any securities mentioned are not necessarily held by Lazard

Asset Management, and should not be considered a recommendation or solicitation to buy or sell those securities. All opinions expressed are subject to

change.

PR33902

Skandinavische Anleihen – Liquiditätsmanagement bei Negativverzinsung Liquiditätsmanagement und Negativzinsen Werner Krämer, Managing Director, Makroökonomisches Research 25. Februar 2021

Liquiditätsmanagement und Negativzinsen

Vier Dekaden fallende Renditen Seit 1981 fallen die Renditen von (sicheren) Staatsanleihen und haben in 2020 historische All-Zeit-Tiefs erreicht. Hauptursache für den Zinsverfall sind niedriges Wachstum und Inflation, aber auch Faktoren wie Demographie, Regulierung und Zentralbankpolitik. Quelle: Refinitiv Datastream, Stand 22. Februar 2021 4

Renditen von Euroland Staatsanleihen unattraktiv Bei Euroland-Staatsanleihen finden sich kaum noch Renditen oberhalb der Null. Quelle: Refinitiv Datastream, Stand 22. Februar 2021 5

Hyperexpansive Geldpolitik Ein wichtiger Einflussfaktor für die Negativzinsen und die Eliminierung eingepreister Risiken sind die Zentralbanken mit ihrer hyperexpansiven Geldpolitik und massiven Wertpapierkäufen. Dies treibt die Assetpreise fast unabhängig von der Realwirtschaft. Quelle: Refinitiv Datastream, Stand 22. Februar 2021 6

Was kann den geldpolitischen Supercycle stoppen?

Solange keine Inflation auftritt, können Geld- und Fiskalpolitik

hyperexpansiv bleiben. Sollte die Inflation aber auch außerhalb der

Assetpreise zurückkehren, steht uns ein harter Test der

Unabhängigkeit der Zentralbanken bevor.

Quelle: Refinitiv Datastream, Stand 22. Februar 2021

7Woher könnte Inflation kommen?

Geldmengenexpansion

Staatsverschuldung

Politisierung der Zentralbank

Rohstoffpreise

Rückgestaute Nachfrage

Sinkendes Angebot (Dauerlockdown)

Mehr (teurer) Staat

Überregulierung

De-Globalisierung

Monopolisierung/Oligopole

Klimawandelkosten

Inflationierungskräfte werden stärker

Quelle: Refinitiv Datastream, Stand 22. Februar 2021 8Liquiditätsmanagement bei Negativzinsen Alle Konzepte, die man im Rahmen des Liquiditätsmanagements traditionell in der Eurozone verfolgt, rentieren gegenwärtig negativ. Dies erfordert ein Nachdenken über Handlungsalternativen, insbesondere weil man Inflationsrisiken berücksichtigen muss. Negative Geldmarkt- und Staatsanleihenverzinsung hinnehmen Risikobarbell riskieren Inflation Linked Bonds und Floating Rate Notes Alternative Rentensegmente als Ersatz für Staatsanleihen Globale Renten Dänische Pfandbriefe/Skandinavische Anleihen

Negativzinsen hinnehmen oder Risikobarbell Erwartet man eine baldiges Ende des Negativzinses oder sieht große Risiken an den Kapitalmärkten, kann man die Negativzinsen aussitzen. Alternativ könnte man einen Risikobarbell versuchen und zumindest einen Teil der Negativzinsen durch Anlagen in Risikoassets vermeiden. Quelle: Refinitiv Datastream, Stand 22. Februar 2021 10

Inflation Linked Bonds und Floating Rate Notes Die Handlungsalternativen Inflation Linked Bonds und Floating Rate Notes sind nur eine Alternative, wenn der Anleger wirklich große Inflationsrisiken sieht, denn ihre Realverzinsung ist tief negativ. Quelle: Refinitiv Datastream, Stand 22. Februar 2021 11

Alternative Rentensegmente als Ersatz für Staatsanleihen Investments außerhalb des Staatsanleihenbereichs versprechen eine gewissen Mehrertrag, aber die meisten Pfandbriefe, Covered Bonds oder Unternehmensanleihen in € rentieren negativ. Quelle: Refinitiv Datastream, Stand 22. Februar 2021 12

Globale Renten Überall in der Welt sind die Zinsen höher als in der Eurozone und der Schweiz. Deshalb bringt „Global Gehen“ einen Mehrertrag, aber auch international sind die Zinsen niedriger als in der Vergangenheit. Quelle: Refinitiv Datastream, Stand 22. Februar 2021 13

Dänische Pfandbriefe/Skandinavische Anleihen Der Anleger kann dänische kündbare Pfandbriefe (sogenannte Callables) erwerben, die eine deutlich höhere Verzinsung liefern als Staatsanleihen oder Pfandbriefe aus der Eurozone. Ein breit gestreutes Portfolio skandinavischer Anleihen bietet zudem Diversifikation. Quelle: Refinitiv Datastream, Stand 22. Februar 2021 14

Skandinavische Anleihen – Liquiditätsmanagement bei Negativverzinsung Scandinavian High Quality Bond Michael Weidner, Director, Head of European Fixed Income, Portfolio Manager/Analyst 25. Februar 2021

Geld leiht man am besten jenen, die es nicht brauchen

Globaler Marktanteil nach Region Globaler Marktanteil nach Währung

Africa / Middle East, 0,9% Eastern Europe, 1,1% Scandi FX KRW

1,2% AUD

0,7%

South / Middle America, 1,2% 1,4%

CAD

USD

North America, 39,0% 2,7%

Scandinavia, 1,8% 41,2%

Others

3,1%

Supranational, 2,1% GBP

5,0%

CNY

6,4%

Asia / Pacific, 26,5%

JPY

14,0%

Western Europe ex. Scandinavia, EUR

27,5% 24,2%

Dynamik des Anlageuniversums der Lazard Scandinavian High Quality Bond Strategie

Der Anteil skandinavischer Anleihen am globalen Rentenmarkt beträgt angesichts der niedrigen Staatsverschuldung der

Region nur etwa 2 %.

Für eine ausgewogene, umfassende Diversifizierung empfehlen wir ein Anlageuniversum bestehend aus:

Skandinavischen Anleihen und

Globalen Anleihen in skandinavischen Währungen

Nach unseren Berechnungen umfasst das liquide Anlageuniversum ca. 2.000 Mrd. USD.

Bei Investitionen in skandinavische Anleihen sollten aus Gründen der ausreichenden Diversifikation alle Anleihensegmente

einbezogen werden.

Aufgrund der hohen Bonität skandinavischer Anleihen können Zinsderivate zum Durationsmanagement ohne wesentliches

Basisrisiko eingesetzt werden.

Die Wechselkursvolatilität gegenüber dem EUR ist vergleichsweise gering - Währungsabsicherungen generieren teilweise

zusätzliche Erträge.

Stand 30. November 2020

Quelle: Bloomberg Barclays Global Agg Index, eigene Berechnungen 16Dänische (callable) Mortgage Covered Bonds

Attraktiver Renditeaufschlag für ein komplexes Produkt

Die Grundstruktur dänischer Covered Bonds ist identisch

mit deutschen Pfandbriefen oder anderen globalen

Covered Bonds (doppelter Anspruch – Senior Secured

Bonds)

Insbesondere Callable Mortgage Covered Bonds bieten Callable Mortgage Covered Bonds

attraktive Renditen (ca. 1 – 2 %) bei höchster (AAA) Bonität Preis – Rendite Beziehung

Die Mehrrendite dieser Covered Bonds ist auf die spezielle

Ausgestaltung dieser Anleihen zurückzuführen da sie…

• Amortisierend bzw. vierteljährlich kündbar sind

• Hypothekenschuldner durch Rückkauf die Schuld ablösen können

• Die juristische Laufzeit i. d. R. ca. 30 Jahre bei Emission beträgt

(effektive Duration meist jedoch zwischen 5 - 8)

• Duration, Rendite und Performance maßgeblich von der

Amortisationsrate (prepayment) abhängen

Die Mehrrendite bzw. Prämie kompensiert den Investor

somit für das Rückzahlungsrisiko

In einem Umfeld (stark) fallender Zinsen ist die

Wertentwicklung dieser Anleihen daher in Anbetracht

steigender Rückzahlungen deutlich weniger positiv als die

„normaler“ Anleihen

In einem konstanten bzw. (leicht) steigenden Zinsumfeld

bieten callable Mortgage Covered Bonds ob ihrer

deutlichen Mehrrendite ein höheres Performancepotenzial

als „normale“ Anleihen 17Dänische Mortgage Covered Bonds Marktstruktur und -dynamik Dynamik des Dänischen Mortgage Covered Bond Markts Drei Hauptsegmente: kündbare Anleihen, festverzinsliche Bullet-Anleihen und Floater (mit und ohne Caps). Gleichgewichtsprinzip zwischen Darlehensgewährung und Refinanzierung auf Einzelkreditebene. Das Marktrisiko der Darlehen wird im Zuge der Bankenrefinanzierung direkt an die Fremdkapitalgeber (Anleiheinvestoren) weitergegeben. Hohe Emittentenkonzentration (5 Emittenten machen zusammen 99 % Marktanteil aus). Stand 30. November 2020 Quelle: Bloomberg, Nykredit, eigene Berechnungen 18

Skandinavische Rentenstrategien - Marktüberblick

Lazard

Multi Sektor

Schweden Scandinavian

Agg

High Quality

Norwegen

Agg Bond

Sektor-Diversifikation

Dänemark

Strategie

Agg

NOK/SEK FI

ex Covereds

Norwegen

HY

Einzelsektor

Norwegen

IG Credit IG Credit

Dänemark Dänemark

Covered IG Credit HY Credit

Bonds

National Regional

Länder-Diversifikation

Es gibt zahlreiche Rentenstrategien, welche explizit auf ein skandinavisches Land fokussiert sind.

Es gibt einige wenige transnationale Strategien mit länderübergreifendem Skandinavien-Fokus, welche

jedoch stets lediglich einen spezifischen Sektor allokieren.

Lazard Scandinavian High Quality ist die einzige transnationale Multi Sektor Strategie!

19Geringe Korrelation zu anderen Rentenmärkten

Lazard

German Euro Global Global

Scandinavian Danish Callable

Government Government Government Corporate

High Quality Bonds

Bonds Bonds Bonds Bonds

Strategy

1

Lazard

Scandinavian

1

High Quality

Strategy

0.8

German

Government 0.30 1

Bonds

0.4

Danish Callable

0.52 0.48 1

Bonds

0

Euro

Government 0.15 0.19 0.27 1

Bonds

-0.4

Global

Government 0.27 0.35 0.35 0.74 1

Bonds

-0.8

Global

Corporate 0.26 0.14 0.30 0.47 0.75 1

Bonds

-1

Sehr geringe Korrelation zu anderen Sektoren im Rentenmarkt

Erhöht/verbessert die Diversifikation innerhalb traditioneller Portfolioallokationen institutioneller Investoren

aufgrund der geringen Korrelation

Quelle: Lazard, Nykredit, Bloomberg; Stand 30. November 2020

Korrelationen sind durchschnittliche Korrelationen über rollierende Jahresperioden. 20Skandinavische Renten – Ein außergewöhnliches

Risiko-Rendite-Profil

Strategievergleich - Rendite vs. Rating

Rendite in %

3,0

Euro

High Yield

2,5

2,0

1,5

Euro

Lazard Scandinavian EM Bonds

1,0 High Quality Bond

Fund

0,5

Euro Corporates

0,0 Euro

Euro Government

Covered Bonds Bonds

-0,5

AAA AA+ AA AA- A+ A A- BBB+ BBB BBB- BB+ BB BB- B+ B

Rating

Datenstand: 31. Januar 2021

Quelle: Lazard 21

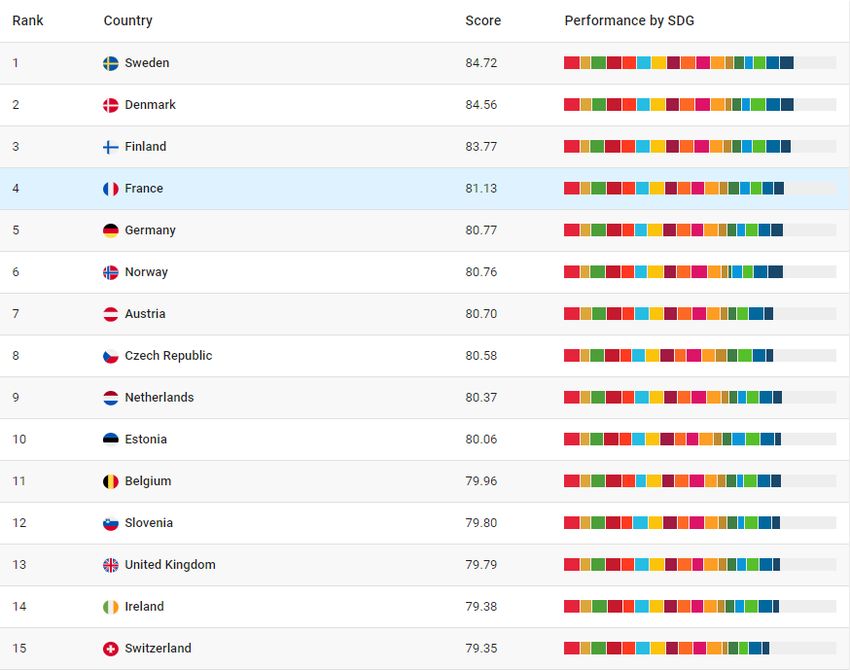

* modified option adjusted durationNachhaltigkeit hat einen Namen - Skandinavien

Die jährliche Auswertung der

Sustainable Development

Goals der Vereinten Nationen

im Rahmen des Sustainable

Development Reports zeigt

auch 2020 wieder, dass mit

Schweden, Dänemark und

Finnland an der Spitze des 193

Staaten umfassenden

Rankings und Norwegen auf

Platz 6 die skandinavischen

Nationen auf dem Weg in eine

nachhaltigere Zukunft

voranschreiten.

…

193 Nationen

Quelle: Sachs, J., Schmidt-Traub, G., Kroll, C., Lafortune, G., Fuller, G., Woelm, F. 2020. The Sustainable Development Goals

and COVID-19. Sustainable Development Report 2020. Cambridge: Cambridge University Press. 22Disclaimer Die in dieser Präsentation enthaltenen Informationen beruhen auf öffentlich zugänglichen Quellen, die wir für zuverlässig halten. Eine Garantie für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen, und keine Aussage in diesem Bericht ist als solche Garantie zu verstehen. Alle Meinungsaussagen geben die aktuelle Einschätzung des Verfassers/der Verfasser wieder und stellen nicht notwendigerweise die Meinung von Lazard oder deren assoziierter Unternehmen dar. Die in dieser Präsentation zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder Lazard noch deren assoziierte Unternehmen übernehmen irgendeine Art von Haftung für die Verwendung dieses Vortrages oder deren Inhalt. Weder diese Präsentation noch dessen Inhalt noch eine Kopie dieses Vortrages darf ohne die vorherige ausdrückliche Erlaubnis von Lazard auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden. Mit der Annahme dieser Veröffentlichung wird die Zustimmung zur Einhaltung der o.g. Bestimmungen gegeben. Lazard Asset Management (Deutschland) GmbH, Neue Mainzer Straße 75, 60311 Frankfurt am Main. Februar 2021

Sie können auch lesen